浅议商业银行智力资本管理

2015-10-21刘辉

刘辉

【摘要】 目前,智力资本在形成企业核心能力中的重要作用已得到广泛认同。本文在深入讨论智力资本异质性特征的基础上,提出商业银行智力资本包括以员工为载体和以组织为载体两种类型;并从强化信息管理的角度设计了商业银行智力资本报告框架。

【关键词】 商业银行 异质性资源 智力资本

一、引言

在知识经济时代,实物资产和财务资产不再是企业绩效最重要的影响因素。取而代之的是知识、技术、企业信息系统、组织结构等无法在资产负债表中列示的资源。

商业银行属于金融行业中的知识密集型企业,面对日益激烈的市场竞争,其核心竞争优势的形成主要依赖于企业所拥有的智力资本。Mohiuddin et al. (2006)对孟加拉商业银行的研究、Maria,Bontis(2008)对葡萄牙银行业的研究、Muhammad&Ismail(2009)对马来西亚金融行业上市公司的研究以及Mahesh et al(2013)对澳大利亚金融部门的研究,都证实了智力资本对企业绩效的正向影响作用。

因此,深入认识智力资本、对智力资本进行有效管理,对于商业银行的高效发展具有重要的现实意义。

二、智力资本的定义及其异质性特征

研究者們从不同的角度对智力资本概念进行界定,早期研究多将其界定为企业的无形资产并视其为企业竞争优势的来源。Davenport和Prusak(1998)将智力资本定义为结构化的经验、价值观、背景信息及专家见解的集合,并且能够为评估与吸收新的经验和信息提供参考。国内研究者对这一概念的定义基本都是从实现持续竞争优势的角度,将能够实现企业价值创造并有助于形成持续竞争优势的动态性知识和能力集合定义为智力资本。根据资源基础理论的观点,智力资本的价值创造能力来源于其异质性特征,具体表现在以下几个方面。

1、智力资本具备价值性及稀缺性

知识、经验在价值创造过程中的重要作用是不言而喻的。并且智力资本的供应是有代价的。一方面,越是先进的知识,其掌握者就越是稀少;另一方面,企业所需的特定知识是需要企业在市场中寻找的,有时甚至在公开市场是难以获得的。因此,智力资本是具备价值性和稀缺性的。

2、智力资本的共享表现出要素边际收益递增的特征

具有实物形态的物质资源在企业生产经营过程中总会发生形态改变或消耗,但是不具有实物形态的智力资本在企业生产经营过程中基本不会发生形态的改变。甚至知识的增值就是在其反复使用中实现的。从经济学的角度来看,智力资本的共享表现出要素边际收益递增的特征。

3、智力资本的增加具有类新陈代谢和路径依赖的特征

虽然智力资本在运用过程中不会发生价值的减损,但是由于技术更新等原因,企业掌握的智力资本就有可能发生价值创造能力的减损而导致被淘汰。这也就意味着企业所获取的智力资本在应用过程中需要进行不断的更新。然而,智力资本的新旧更替不是全盘否定式进行的,而是不断修正、不断替代着完成的。新知识的出现和运用一定是在已有知识存量和知识结构的基础上进行的。这一基础也就是企业智力资本获取的路径依赖性体现。即,智力资本的增加具有类新陈代谢和路径依赖的特性,并且这一路径依赖特性又进一步强化了智力资本的难以模仿性。

4、企业掌握的智力资本极难被竞争者模仿

智力资本本身所具有的无形性直接增加了竞争者的模仿障碍。并且由于不满足会计信息系统的货币计量假设以及相关确认条件,大多数智力资本都是无法在企业财务报表中进行反映的表外资产。并且,大量隐性知识的存在也导致智力资本在价值创造过程中的因果模糊性,使得其竞争者不知道应该模仿什么以及怎样模仿。另外,企业智力资本的获取是一个逐步积累的过程,其他企业即便获得也需要时间进行理解和整合。即,智力资本具有时间上的难以模仿性。

上述异质性特征说明智力资本是企业特有的、并且是能够为企业发展提供持续竞争优势的资源。

三、商业银行智力资本的具体内容及其衡量

1、商业银行智力资本的具体内容

目前关于智力资本的研究多以“H-S-C”结构为分类基础。其中,“H”代表人力资本,表示以个人为载体的、员工可带走的认知、技能及经验等内容;“S”代表结构资本,表示以组织为载体的组织惯例、管理系统、知识产权等内容;“C”代表客户资本,表示来自客户的知识范畴,多数研究将与客户的关系也纳入这一范畴。

本文认为这样的研究划分在指导银行实际工作时并不适用。商业银行智力资本可以按照其最终载体划分为以员工为载体的智力资本和以组织为载体的智力资本两种类型。其中,以员工为承载主体的智力资本,包括员工通过接受教育、培训等所具有的知识、技能和经验及其学习能力等。并且,在组织的成长和存续过程中,员工知识的运用又能够部分的转化为以组织自身为载体的组织智力资本。以组织为载体的智力资本是以企业自身为承载主体的知识资源形式,存在于企业群体或者部门内以及整个组织中。它不仅表现为显性的技术优势,同时也存在于各类组织程序以及工作流程、操作规范等(DavenPort&Prusak 1998)。包括企业拥有的各种专利、技术以及能够在价值创造过程中帮助员工知识得以发挥作用的各种沟通机制、企业数据库、流程组织方式以及研发体系机制设计。

2、商业银行智力资本的衡量

科学衡量企业智力资本存量状况,是企业智力资本培育和挖掘其价值潜力的前提条件。

早期对于智力资本的信息了解主要依赖企业财务报告中的相关信息披露,例如从企业基本情况介绍中可以了解企业员工学历状况;从无形资产项目披露中可以了解企业专利、版权、商标权等项目状况;从研发支出项目金额中,通过期初期末余额的比较可以了解到企业当期研发投入资本化投入的状况;从管理费用项目披露中可以了解当期研发投入中费用化处理的金额状况;从企业的主营业务收入项目披露中可以了解企业主要客户往来业务占比状况,等等。但是分散的信息传递降低了企业管理者对其的关注度。为此,学者们又相继开发了VAIC法、斯堪的亚模型、智力资本指数模型,等等。

目前在智力资本测量方面,量表测量法是日渐主流的方法。它是基于组织行为学的研究理念,根据研究对象的特征,借鉴大量文献,通过编制调查问卷进行智力资本的数据收集。但是,量表测量法往往会带有较大的主观判断,其调查结果可能会受到被调查者主观意愿的影响。

本文认为,不同行业企业智力资本的内容表现都是有差异的。商业银行系统应根据自身业务的具体特点,设计出符合银行特质的智力资本测量量表,并据此构建系统常规的智力资本报告体系,以方便进行智力资本的动态监测和长期培育。

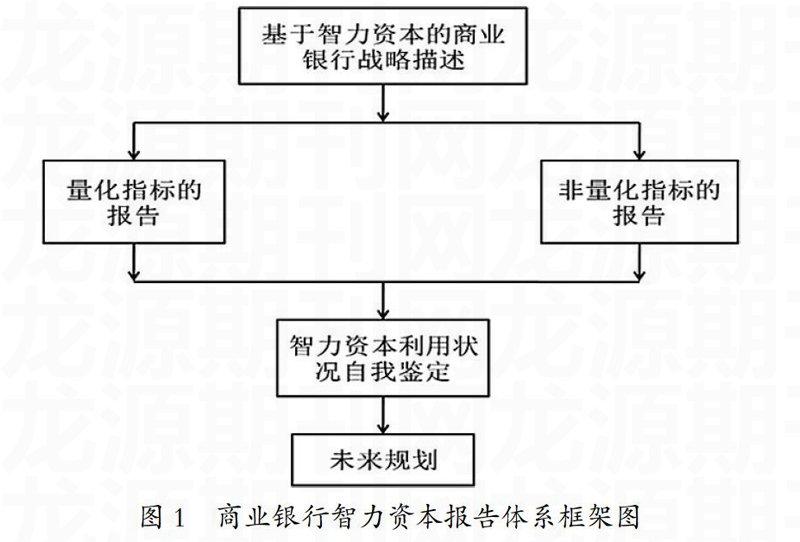

四、商业银行智力资本报告体系的构建

商业银行智力资本信息报告体系的建立,不仅有助于商业银行智力资本状况的客观完整反映,也有助于动态监测商业银行的智力资本存量以及智力资本培养状况,利于其核心竞争能力的培养。另外,公开的商业银行智力资本信息报告也有助于各利益相关者对商业银行智力资本投入状况的信息了解,有助于打破信息不对称导致的业务发展瓶颈。商业银行智力资本报告至少应由四个部分组成。

1、基于智力资本的商业银行战略描述

本部分应在具体描述银行战略愿景的基础上,着重说明以下内容:一是在推动战略执行过程中,我们需要什么样的智力资本支持;二是我们获取上述智力资本的途径手段是什么?有什么样的规划计划?三是如何设计智力资本管理流程,包括:内部传递、共享、培育以及建立保护性壁垒等。

2、对于少部分可以进行量化描述的指标进行报告

一是某项智力资本存量状况描述;二是报告期内该项智力资本的流量状况描述;三是该项智力资本下一报告期可能发生的变动预期;四是附注部分,内容为报告中所涉及的智力资本描述指标的具体解释和测算依据阐述。由于理论研究中对智力资本概念及构成认识仍不统一,因此智力资本报告体系应根据各商业银行的具体业务特点设计其指标体系。

3、以客观陈述的方式对难以进行量化的指标进行占有状况的描述

具体包括:任职人员年龄结构;参加专业培训员工人数;各类培训总时数;员工创新活动开展状况;员工各类资质认证获得情况;专家咨询与指导时数;本单位在业务竞赛中的获奖情况;等等。

4、商业银行智力资本利用效率的自我鉴定以及未来规划

在报告了当前智力资本占有状况后,本部分需要对上述智力资本在本报告期内的使用效率进行自我鉴定。借此诊断智力资本应用过程中的瓶颈问题,并针对其中可能进行的改进提出未来的发展计划。

图1列示了上述商业银行智力资本报告体系框架设计体系。

除此之外,提高商业银行智力资本利用效率,充分发挥其在价值创造过程中的提升效应,也可以从加大投资培育力度、营造信任和谐的知识共享环境、建立平等有效的激励机制等多方面开展。

【参考文献】

[1] Davenport T.H.,Prusak L.,Working Knowledge:How Organizations Manage What They Know[M].Boston:Harvard Business School Press,1998.

[2] Mahesh Joshi,Daryll Cahill and Jasvinder Sidhu,Monika Kansal.Intellectual capital and financial performance:an evaluation of the Australian financial sector[J].Journal of Intellectual Capital,2013,14(2).

[3] Maria R C,Bontis N.Intellectual Capital and Business Performance in the Portuguese Banking Industry[J].International Journal of Technology Management,2008,43(1-3).

[4] Mohiuddin,M.,Najibullah,S.and Shahid,A.I.“An exploratory study on intellectual capital performance of the commercial banks in Bangladesh”[J].The Cost and Management,2006,34(6).

[5] Muhammad N M N,Ismail M K.A.Intellectual Capital Efficiency and Firms Performance:Study on Malaysian Financial Sectors[J].International Journal of Economics and Finance,2009,1(2).

(責任编辑:张琼芳)