论高管薪酬外部公平性与企业绩效的关系

——基于民营房地产上市公司的数据

2015-10-17盛明泉许冬颖

盛明泉,许冬颖

(安徽财经大学会计学院,安徽蚌埠233030)

论高管薪酬外部公平性与企业绩效的关系

——基于民营房地产上市公司的数据

盛明泉,许冬颖

(安徽财经大学会计学院,安徽蚌埠233030)

本文引入高管薪酬的相对分位数来衡量高管薪酬外部公平性,并将金融危机前后我国民营房地产上市公司的数据实行分组处理,进行对比分析。实证结果表明,我国高管薪酬分配差距大,并且随着时间的推移有逐渐恶化的趋势。高管薪酬的外部公平性对企业绩效有着显著的正向影响,并且这种影响在金融危机之后得到了加强。

高管薪酬;外部公平性;企业绩效;民营房地产上市公司

一、引言和文献综述

上市公司高管薪酬问题一直以来就备受关注,随着我国市场经济制度的不断完善,企业间职位设置和职责划分日趋一致和透明,企业高管会将自己的薪酬水平与同行业不同企业的高管进行横向比较。职位相同、职权相似、能力相近的高管更加注重薪酬的外部公平性。因此,应当注重对高管薪酬的公平性的研究。

国内外关于高管薪酬差距研究的主要理论有行为理论和锦标赛理论。行为理论认为员工之间的薪酬差距不应过高,否则会抑制其积极性,较小的薪酬差距则可以改善员工之间的关系,避免内部消耗,促进组织目标的实现。[1]张正堂发现高管团队的绝对薪酬差距和相对薪酬差距均对企业绩效产生负面影响,符合行为理论。[2]锦标赛理论将员工看做是锦标赛当中的比赛者,根据竞争中比赛者获得的不同名次,分别给予不同的奖励,认为这会对员工产生激励作用,努力争先实现组织目标。[3]罗华伟等通过对我国房地产行业的实证研究,发现其正向超额薪酬差距未对企业绩效产生明显影响,并不符合锦标赛理论,同时发现金融危机后高管薪酬差距有助于企业绩效的提升。[4]而林浚清等通过实证研究发现,我国高管薪酬差距与企业绩效之间的存在正相关关系,符合锦标赛理论的预期。[5]

考虑高管薪酬差距对企业绩效的影响,还应当加上产权因素,对国有企业和民营企业进行分组研究。高雷等发现上市公司高管薪酬的变化量与当年企业会计绩效显著相关,相对薪酬差距受到产权性质的影响。[6]黄再胜等认为国有企业治理机制的不健全、高管身份不明晰和受政府管制等因素使得高管薪酬差距的激励作用不理想。[7]还有学者从内部公平和外部公平视角对高管薪酬差距进行研究。吴联生等首先关注高管薪酬的外部公平性,将薪酬差距分为合理薪酬和额外薪酬,并以额外薪酬的大小来衡量高管薪酬的外部公平性。[8]步丹璐等将高管薪酬的公平性分为内部公平和外部公平,同时对于薪酬公平性的量化处理提出了若干建设性的意见。[9]黄辉研究发现高管薪酬外部不公平程度显著降低内部薪酬差距的正向激励效果;并且外部不公平程度与内部薪酬差距的激励效果存在替代关系。[10]王莉、孙文刚认为薪酬公平表现为个人公平、内部公平和外部公平,三者在企业发展的不同阶段所占比重不同,企业在设计薪酬时应当考虑不同时期的不同比重。[11]祁怀锦、邹艳沿袭步丹璐的量化研究思路,实证研究发现高管薪酬的外部公平性是影响我国上市公司企业绩效的显著因素。[12]

目前学术界关于高管薪酬公平性研究主要集中于企业内部高管之间薪酬差距对生产经营的影响,对于同行业不同企业高管之间的薪酬差距研究较少。因此,本文认为在考虑高管薪酬的外部公平性时要特别考虑企业性质、企业所属行业等的影响。国有企业由于“限薪令”和全民监督的存在,其数据存在一定偏差,会对研究结论产生影响。且行业的性质不同,经营环境不同,高管的薪酬构成也有所差异,薪酬差距带来的不公平感不强。因此本文仅选取了2005—2014年我国民营房地产上市公司的数据,分析高管薪酬的外部公平性对企业绩效的影响,以期取得管中窥豹的效果。

二、研究设计

(一)研究假设

根据对文献的梳理,本文提出如下两点假设:

假设1:我国民营房地产上市公司高管薪酬的外部公平性对企业绩效有着正向影响。

假设2:金融危机对我国民营房地产上市公司高管薪酬的外部公平性产生正向显著影响。

(二)理论模型的构建

本文参考步丹璐等[10]提出的公司高管的相对薪酬分位数的方法来研究高管薪酬的外部公平性。首先,搜集同年同性质同行业的所有高管的薪酬水平数据,定义为变量ai。其次,从这些数据中选取高管的薪酬水平的最大值,定义为Amax,则该行业所有高管的薪酬支付水平就介于0~Amax。i公司其高管的薪酬水平在同行业中的相对薪酬分位数为,定义该变量为Eq。若i公司高管薪酬越高,则相对薪酬分位数Eq越接近1,分配越不公平;高管薪酬越低,则Eq越接近0,分配同样不公平;Eq处于0.5附近表明薪酬处于平均水平,分配较为公平。所以可以选取相对薪酬分位数Eq作为企业高管薪酬的外部公平性的量化指标。本文选取净资产收益率(Roe)作为衡量企业绩效的水平的标准。

由于企业绩效受到公司总资产,公司财务杠杆诸多变量的影响,根据吴联生、[8]祁怀锦、[12]罗华伟[4]的研究成果,借鉴Core等[13]的思想,本文的回归模型构建如下:

其中α0为常数项截距,α1~α7为解释变量的系数,μ为非观测的公司特征效应,ε为随机误差项。

(三)变量的设计及计量

高管薪酬外部公平性的变量设计及计量。高管薪酬外部公平性以相对薪酬分位数Eq作为衡量指标,同时选取国泰安数据库中“高管前三名薪酬总额”的平均值作为高管薪酬水平ai的替代变量;选取所收集的高管薪酬水平数据ai中的最大值作为行业最高薪酬Amax的替代变量。

企业绩效的变量设计及计量。本文选取净资产收益率作为企业绩效的替代变量,所有者权益总额和净利润总额均以企业账面价值作为衡量标准。被解释变量、解释变量及各相关控制变量的定义和计量见表1。

表1 变量设计

(四)样本选取及数据来源

由于我国2005年才开始要求上市公司的年报披露高管人员的薪酬,所以本文选取的初始研究样本为2005—2014年中国沪深A股民营房地产上市公司高管薪酬的数据。首先剔除被ST、*ST和PT类、退市公司数据,其次剔除财务数据缺失、异常、净利润为负、资产负债率大于1的公司数据,最终得到了473个公司年度观测样本数据。本文所使用的研究数据均来自国泰安数据库,数据处理采用使用统计软件为Excel2007和Stata12.0。

三、实证分析

(一)描述性统计分析

回归模型中的各变量的描述性统计情况如表2所示。从表2可以看出,民营房地产公司的净资产收益率(Roe)的平均值为10.76%,中位数为9.22%,标准差为0.088,这表明最近10年来我国民营房地产上市公司发展较快,绩效变化比较稳定。高管薪酬的外部公平性(Eq)的均值为0.21,中位数为0.15,标准差0.200,这表明我国民营房地产上市公司高管薪酬的外部公平性较差,分配较为不公平。

表2 变量的描述性统计

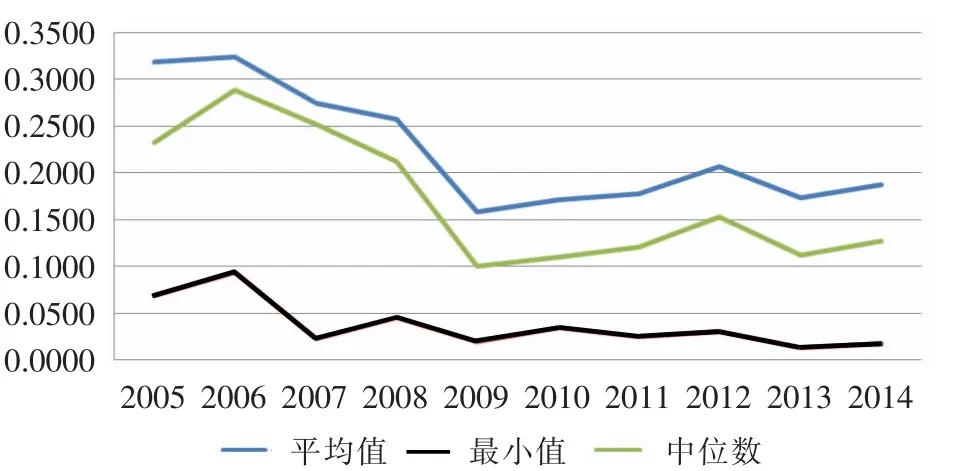

我国民营房地产企业高管薪酬外部公平性的变化情况如表3所示。从表3可以看出,近10年来我国民营房地产上市公司高管薪酬的外部公平性(Eq)的平均值分布在0.1579~0.3187之间,总体来说外部公平性较差,各公司的薪酬分配较为不公平。Eq的中位数分布在0.1002~0.2880之间,并且各年的平均值均高于于中位数,说明总体分布服从右偏分布,我国大多数民营房地产上市公司支付的高管薪酬低于平均水平,并且存在着个别民营房地产上市公司支付了很高的高管薪酬,大多数民营房地产上市公司则支付了较低的高管薪酬,薪酬支付差距很大。2005年Eq值最小为0.0695,这说明同一行业某些高管的薪酬只有同行业翘楚的6.95%,显得较为不公平。

表3 我国民营房地产企业高管薪酬外部公平性描述性统计

根据表3的数据绘制2005—2014年Eq平均值、中位数和最小值的趋势图。从图1中可以看出,随着时间的推移,Eq的平均值、中位数和最小值均有逐步降低的趋势,这意味着高管薪酬的外部公平性正在不断恶化,高管薪酬的分配越发不公平。其中,Eq的最小值的降低幅度较为缓和,意味着拿最低薪酬的高管的相对工资水平变化不明显,这说明房地产行业对高管薪酬外部公平性还是有所控制的,最低值并未突破底线。Eq的平均值和中位数变化较大,2005年、2006年处于较高值,之后则迅速下降,意味高管薪酬水平在2005、2006年之后迅速恶化。在2008年两项数值均出现大幅降低,高管薪酬外部公平性陡然恶化,造成这种“跳水”现象的可能原因是2008年美国次级贷款危机对我国房地产行业造成的冲击所致,规模较小的上市公司为抵御危机大幅削减了高管的薪酬。

图1 2005—2014年高管薪酬外部公平性变化趋势

(二)回归分析

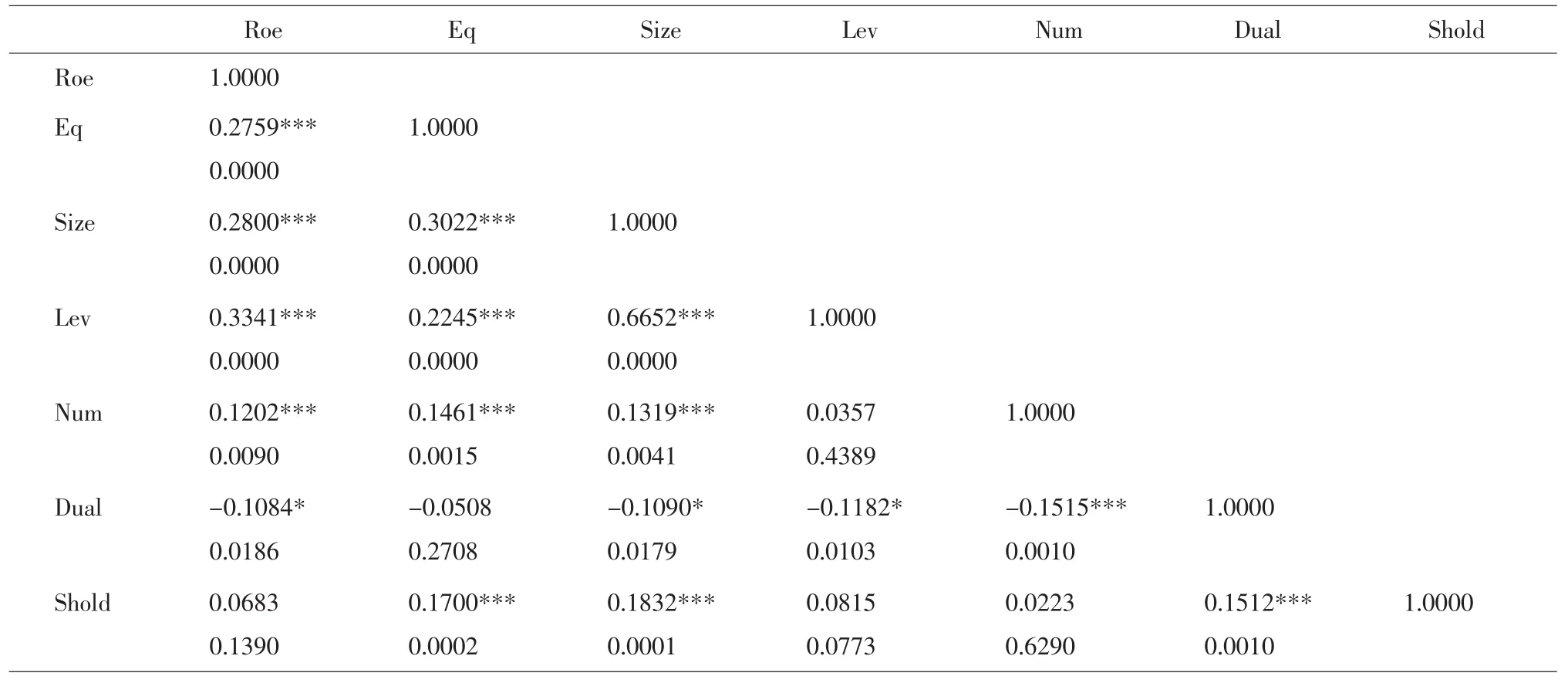

本文建立了高管薪酬相对分位数Eq与企业净资产收益率Roe之间的多元线性回归模型,选取了多个变量作为控制变量进行研究。若这些变量之间存在着较高的相关性,建立的模型就会收到多重共线性的影响,使得回归的结果出现偏差。因此,本文对所有解释变量和控制变量进行了Pearson相关性检验,以避免多重共线性的出现。表4列示了回归模型中全部自变量的Pearson相关系数。

通过观察表4的数据可以发现,解释变量及控制变量之间Pearson相关系数很低,显著性水平也较低。高管薪酬外部公平性Eq与董事长是否兼任总经理Dual之间存在一定的相关性,可能的原因是董事长兼任总经理,经营者利益与所有者利益相对一致,对管理层产生较大激励,企业绩效提升较快,分配的薪酬较多。还有一种可能是董事长兼任总经理,权力高度集中,利用职权给自己发放巨额工资。总而言之,上述模型不存在多重共线性问题,可以进行回归分析。根据回归结果整理得到表5。

表5 高管薪酬的外部公平性对企业绩效的回归结果

由表5可以看出,民营房地产上市公司高管薪酬外部公平性Eq与企业的净资产收益率Roe间的相关系数为0.0776,且在1%的显著性水平上呈正相关关系。这表明我国民营房地产上市公司高管薪酬外部公平性能对企业高管产生激励作用,促进企业绩效的提升。外部公平性每提高0.0776个单位,企业净资产收益率就会显著的增加1个单位。就我国民营房地产上市公司而言,目前的高管薪酬的外部公平性只有0.2左右,有很大的提升空间,行业内公司若能设计出更好的薪酬分配方案,提高高管薪酬的外部公平性,将大幅提高我国民营房地产上市公司的业绩。同时,上述结果还表明在我国民营房地产上市公司高管薪酬的外部公平性对企业绩效的贡献更加符合行为理论,验证了假设1。

受2008年美国次级贷款危机的影响,我国民营房地产行业也遭受到了较大的冲击,高管薪酬的外部公平性在金融危机后出现了“跳水”现象。在对金融危机前后的两个样本组进行回归分析后得到的回归结果如表6所示(Roe1、Roe2分别代表金融危机前后的样本组的回归结果)。金融危机前后,高管薪酬的外部公平性均对企业绩效产生正向显著影响。但是,金融危机以后正向影响更为显著。金融危机前高管薪酬外部公平性每增加1个单位,企业绩效提高0.0624个单位;金融危机后外部公平性每增加1个单位,企业绩效提高0.0813个单位。这说明金融危机后高管薪酬的外部公平性对企业绩效的影响程度在加强,验证了假设2。

表4 相关系数检验

表6 金融危机前后高管薪酬的外部公平性对企业绩效的回归结果

四、结论与展望

(一)结论

本文以锦标赛理论和行为理论作切入点,利用步丹璐等[10]构建的高管薪酬外部公平性的计量模型进行实证分析,得出以下结论:

第一,民营房地产上市公司高管薪酬的分配总体处于不公平的状态。民营房地产上市公司高管薪酬的外部公平性的相对分位数水平较低,并且总体分布服从偏右分布。大多数高管的薪酬水平低于平均值,并存在着少数“天价”高管薪酬的现象。

第二,民营房地产上市公司高管薪酬的分配公平性有逐渐恶化的趋势。根据本文绘制的高管薪酬的分配公平性趋势图可以发现,高管薪酬的分配公平性随着时间的推移正在逐渐恶化,薪酬分配的不公平日趋严重。

第三,民营房地产上市公司高管薪酬的分配受到了金融危机的影响。根据本文绘制的高管薪酬的分配公平性趋势图可以发现,金融危机后高管薪酬的外部公平性出现了“跳水”现象;实证的结果也表明,高管薪酬的外部公平性在金融危机之后,对企业绩效的正向影响增强了,验证了假设2。

第四,民营房地产上市公司高管薪酬的分配公平性是影响企业绩效的显著因素。根据实证结果表明,高管薪酬的外部公平性显著影响企业的绩效。高管薪酬外部公平性的提高对企业业绩的提升有正向促进作用,验证了假设1。

(二)展望

本文仅就我国民营上市公司的数据作为实证研究的素材,未对其他行业的情况进行研究和验证,实证结果可能带有行业特征,不能反映我国上市公司整体的情况。未来可以引入多个行业的数据分别进行实证研究,更加全面地反映我国高管薪酬外部公平性对企业绩效的影响。本文研究发现,金融危机确实对高管薪酬的外部公平性产生了影响。然而,本文对这种现象的解释并不充分和完善,未来可以从金融危机的角度对高管薪酬的外部公平性进行分析研究。

[1]Milgrom,P.,J.Roberts.An Economic Approach to Influence Activities in Organizations[J].American Journal of Sociology,1988,94(Supplement):154-179.

[2]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008,(9):81-87.

[3]Lazear E,S Rosen.Rank-order Tournaments as Optimum Labor Con-tracts[J].Journal of Political Economy,1981,(5):841-864.

[4]罗华伟,宋侃,干胜道.高管薪酬外部公平性与企业绩效关联性研究[J].软科学,2015,(1):6-10.

[5]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003,(4):31-40.

[6]高雷,宋顺林.高管报酬激励与企业绩效[J].财经科学,2007,(4):96-104.

[7]黄再胜,王玉.公平偏好、薪酬管制与国企高管激励——一种基于行为合约理论的分析[J].财经研究,2009,(1): 16-27.

[8]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010,(3):117-125.

[9]步丹璐,蔡春,叶建明.高管薪酬公平性问题研究——基于综合理论分析的量化方法思考[J].会计研究,2010,(5):39-46.

[10]黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012,(7):81-92.

[11]王莉,孙文刚.高管薪酬公平性问题研究[J].山东社会科学,2012,(6):109-112.

[12]祁怀锦,邹燕.高管薪酬外部公平性对代理人行为激励效应的实证研究[J].会计研究,2014,(3):26-32.

[13]Core,J.E.,R.W.Holthausen,D.F.Larcker.Corporate Governance,Chief Executive Officer Compensation and Firm Performance[J].Journal of Financial Economics,1999,(3):371-406.

(责任编辑:卢君)

The Relationship between External Equity and Corporate Performance of Executive Compensation——Based on the Data of Private Real Estate Listing Corporation

SHENG Ming-quan,XU Dong-ying

(School of Accountancy,Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

In this paper,we introduce the relative points of executive pay to measure the external fairness of executive compensation,and carry out empirical analysis to verify the two hypotheses proposed in this paper.At the same time,this article will be the financial crisis before and after the data of the private real estate listing corporation to implement the data processing,a comparative analysis.The empirical results show that there is a big gap between the executive pay and the trend in China.The external fairness of executive compensation has a significant positive impact on enterprise performance,and this effect has been strengthened after the financial crisis.

executive compensation;external equity;corporate performance;private real estate listing corporation

F244

A

1672-626X(2015)06-0056-06

10.3969/j.issn.1672-626x.2015.06.009

2015-10-06

安徽省自然科学基金项目(1408085MG138)

盛明泉(1964-),男,安徽淮南人,安徽财经大学教授,主要从事公司财务与会计研究。