增加宁波市农村居民财产性收入的对策研究

——基于互联网金融的视角

2015-09-20舒苏平

舒苏平

(浙江工商职业技术学院,浙江 宁波 315012)

增加宁波市农村居民财产性收入的对策研究

——基于互联网金融的视角

舒苏平

(浙江工商职业技术学院,浙江 宁波 315012)

互联网金融发展为增加农村居民财产性收入创造了有利条件。宁波农村居民财产性收入增长缓慢,财产性收入比重低。互联网金融有利于于提高农村居民工资性收入,缓解融资难,拓宽理财渠道。宁波应大力发展农村电商,促进互联网金融发展,提升农村居民投资理财意识和技能,完善农村经济社会发展条件,不断提高财产性收入。

农村居民;财产性收入;互联网金融

党的十七大、大八大报告相继提出“增加居民财产性收入”,财产性收入已逐渐成为城乡居民收入的重要组成部分。浙江省《关于促进城乡居民收入持续普遍较快增长的若干意见》[浙政发〔2014〕41号]提出,“努力提高财产性收入”,宁波市《关于统筹城乡发展促进农村居民收入持续普遍较快增长的若干意见》[甬党发〔2015〕7 号]提出,“重点突破农村居民财产性收入”。政策的支持对于提高农村居民财产性收入具有十分重要的现实意义。居民财产性收入主要是通过交易、出租财产权或进行财产营运所获得的利息、股息、红利、租金、专利收入、财产增值、出让收益等。财产性收入的增长与居民拥有的财产规模和收入水平密切相关。由于城乡经济社会发展的不平衡和城乡居民收入差距过大,农村居民拥有的财产规模较小,收入较低,财产性收入比重不高、增长缓慢。2013年6月,阿里巴巴推出的“余额宝”业务正式上线,开启了互联网普惠金融大门,网络理财、网络信贷、网络支付、众筹等互联网金融新业态迅猛发展,极大地改变了农村经济金融发展环境,为增加农村居民财产性收入创造了有利条件。

1 宁波市农村居民财产性收入现状分析

1.1 农村居民收入稳定增长,财产性收入增长缓慢

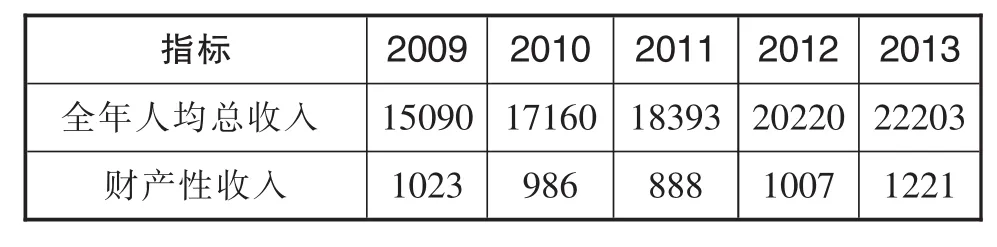

近几年,宁波市农村居民收入保持较快的增长,2014年农村居民人均可支配收入24283元,2009-2013年农村居民人均总收入年均增长11.78%。而财产性收入增长缓慢,且具有不稳定的特点。2010年、2011年农村居民财产性收入出现下降,2012年、2013年出现回升,2013年农村居民财产性收入为1221元,2009-2013年农村居民财产性收入年平均增长仅4.84%(表1),远低于人均总收入增长速度。

表1 2009-2013年宁波市农村居民人均总收入(单位:元)

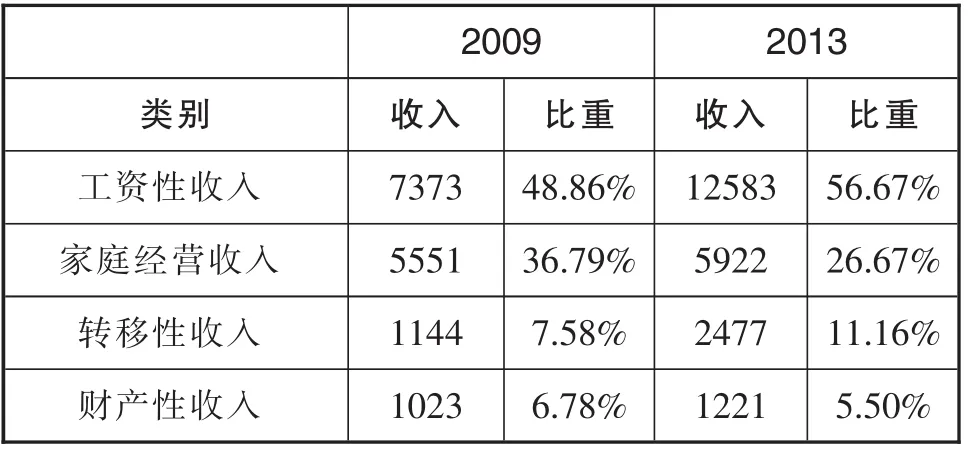

从收入构成看,工资性收入为农村居民主要收入来源,其比重不断提高,由2009年的48.86%提高到2013年的56.67%。家庭经营收入比重明显下降,转移性收入比重有所增加,而财产性收入比重略有下降,2013年仅为5.50%,比2009年下降1.28%(表2)。

表2 宁波市农村居民收入构成的变化(单位:元)

1.2 财产性收入随着农村居民总收入水平的提高而增加

对按收入等级分组的农村居民人均收入结构进行分析可知,低20%收入户的财产性收入最低,仅为363.36元,随着总收入水平提高,财产性收入增加,并呈递增趋势。高20%收入户高达2627.08元,高20%收入户总收入是低20%收入户的4倍,而高20%收入户财产性收入是低20%收入户的7.2倍(表3)。通过数据统计分析表明,人均总收入与财产性收入的相关系数为0.976,说明总收入水平是影响财产性收入的重要因素。从不同收入组别的财产性收入比重看,除了次高20%收入户外,其他组别呈现总收入越高财产性收入比重越高的特点。因此,提高农村居民总收入水平是增加财产性收入的重要基础。

表3 按收入等级分组的农村居民人均收入结构(2013年)

1.3 增加农村居民财产性收入面临诸多困难

一是农村经济社会发展条件远不如城镇,农村基础设施落后,信息化建设水平低,就业机会相对较少,影响收入增长。宁波是沿海发达地区,农村经济社会发展条件相对较好,但与市区居民差距仍较大。2013年宁波市农村居民每百户家用电脑52台,而市区居民每百户家用电脑105.39台,不及市区居民的一半。二是农村金融市场不发达,投资理财信息、渠道单一,农村居民只能从有限的渠道获取少量的财产性收入,不利于农村居民财产性收入的增长。如支付宝、微信理财通、百度百赚等现金理财工具,安全性高,变现能力强,完全可以替代银行活期存款,其年化收益率高达3%以上,远高于银行一年期存款利率,但是农村网络理财普及率还是很低。三是农村居民文化水平总体较低,理财观念和方式落后。绝大部分农村居民既不会评价网络投资理财的风险,也不会通过网络操作,制约了财产性收入增长的幅度。四是农村居民积累的财富较少,虽然近些年收入增加较快,但与城镇居民收入差距仍较大。2013年宁波市区居民每百户家用汽车为41.89辆,而农村居民每百户家用汽车仅为12辆。很多农村居民面临无财可理的困境,增加农村居民财产性收入任重道远。

2 互联网金融对宁波农村居民收入增长的影响

互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融有两种表现形式:一种是传统金融机构信息化、网络化,通过互联网技术提供更好的金融服务,如网上银行、网上证券;另一种是互联网企业提供金融服务,借助互联网技术提供新的金融模式,如网络支付、网商银行、P2P网贷等。互联网金融在促进农村普惠金融发展,提升小微企业融资覆盖率,降低投资理财门槛等方面发挥积极作用。

2.1 互联网金融有利于增加就业,提高农村居民工资性收入

随着农村基础设施的不断改善,宁波农村经济正在走上“电商化”、“信息化”的道路。农村电商的快速发展推动农村金融、商贸、物流服务业的发展,带动一批相关行业的发展,创造了更多的就业岗位。农村居民通过互联网直接进行支付以及各类理财服务成为现实。近年来,以阿里、京东为代表的电商平台纷纷布局农村金融。阿里余额宝的农村用户已超过2000万人。京东金融通过为乡村推广员试点授信,引入京东金融的白条、小额信贷等金融产品,今年3月京东乡村推广员就突破了3000人,覆盖50个县级以上农村地区。农村信息服务平台村村乐已覆盖60多万村庄,包括宁波各县市区,今年推出村村贷、村村融二款农村金融产品。信用社、农商行纷纷下乡设立金融服务站。宜信、翼龙贷、开鑫贷等P2P平台争相布局农村,以宜信为首的P2P平台目前正计划在广大的农村地区设立基层金融服务网点。翼龙贷为广大三农、小微企业主提供P2P借贷服务,计划在未来快速拓展至3000个区县。

2.2 互联网金融缓解农村居民融资难,有利于增加农村居民经营性收入

农村金融业务需求分散、差异大、总量小的特点,传统农村金融服务成本很高,覆盖人群有限。农村居民收入低,往往缺乏足够的抵押品,农村居民很难从银行获得资金,资金来源主要靠民间借贷。根据《中国农村家庭金融发展报告2014》数据,2013年农村家庭正规信贷可获得性为27.6%,低于40.7%的全国平均水平,农村民间借贷参与率高达43.8%。互联网金融将通过自身的低成本、低门槛、高效率、广覆盖等多重优势,真正将金融服务嵌入到农村经济的各个环节,缓解资源错配,改善配置效率。支付宝花呗、京东白条、零贷计划使农村居民消费信贷成为可能。村村贷推出的惠农贷、及时雨、幸福贷为很多农村居民经营、子女读书、就医看病提供资金支持,且具有放款速度快、还款周期灵活、支持分期还款等优势,深受农村用户喜爱。村村融是农村理财、贷款平台,为农村居民提供金融服务。浙江网商银行服务的对象定位在小微企业、个人消费者和农村用户,未来5年将服务1000万家小微企业+个人创业者。互联网金融服务填补了传统农村金融服务的不足,缓解农村居民融资难,促进农村经济的发展,有利于提高农村居民经营性收入。随着互联网金融的普及,未来农村居民融资成本将进一步下降。

2.3 互联网金融拓宽农村居民投资理财渠道,增加财产性收入

农村居民办理金融业务以存取款为主,其他诸如保险、证券、理财、代理缴费等其他业务相对较少,农村居民的金融理财意识也比较弱。《中国农村家庭金融发展报告》显示,2013年股票、债券、基金等理财产品在农村的持有比例仅1.6%,远低于10.4%的全国平均水平。由于传统农村金融产品创新不足,这些产品仍然存在对物理网点的依赖和用户体验不佳等问题,如银行理财产品存在产品少、购买手续繁琐、起点金额高、购买网点少、风险揭示不足等问题,所以农村居民往往选择储蓄。随着存款利息的不断下降,一年期存款利率仅2%-2.5%,财产性收入来源单一。近几年,互联网金融迅猛发展,投资理财渠道日益多元化,城乡居民在理财渠道方面的差距已大大缩小。目前证券、基金业务已实现网上开户、手机开户,一站式网络投资理财平台大量涌现,用户覆盖面广,用户体验佳。如支付宝钱包、百度金融、微信理财、京东金融、融360、91金融超市等。银行也都推出了网上银行、手机银行业务,服务质量不断提高。农村居民通过投资理财增加财产性收入已成为现实。

3 增加农村居民财产性收入的对策与建议

3.1 大力发展农村电商,提高农村居民收入,为财产性收入增长提供财富源泉

智能手机、移动互联网的普及逐渐缩小了农村与城市的数字鸿沟,大力发展宁波农村电商面临极好的发展机遇。首先,要积极推动电商巨头落地宁波农村。支持阿里、京东、苏宁在宁波县市建设县级运营中心,对电商、物流村级服务站的建设给予专项资金支持和税收优惠。其次,推进农产品上网,实施“一村一店”工程。鼓励大学生、村官、农民、种植户、经营户等主体开设网店。对于新开网店给予技术支持和起动资金补助,如政府可以向第三方购买服务协助农村居民开设网店。第三,大力发展O2O农村服务业。鼓励本地休闲农业和乡村旅游企业对接互联网公司,支持培育本土化O2O农村服务商。

3.2 促进互联网金融发展,为农村经济发展提供支持

第一,大力培育本土化互联网金融品牌。宁波互联网金融发展明显落后,如宁波市已有本地P2P网贷公司60多家,但普遍规模小、成交量低、影响力小,无一家全国知名品牌,排名最前的宁创贷在网贷之家仅排名100。应支持符合条件的企业依法申请互联网金融业务许可,在甬发起设立互联网金融企业,为本地互联网金融新业态发展提供政策支持、项目补助和配套服务,鼓励本地互联网公司合规销售金融产品,发展P2P网贷、众筹等新业态。鼓励宁波银行、城商行、农信社通过网络化提供农村金融服务。第二,积极吸引互联网金融机构进入宁波。支持蚂蚁金服、京东金融、百度金融等机构在宁波开展农村普金融业务;扶持翼农贷、宜信、开鑫贷等P2P平台开拓宁波农村互联网金融市场。第三,推动农村基层金融服务站建设。农村居民大多对互联网金融信任度不高,又限于教育水平,存在学习障碍,对互联网金融的接受需要一定过程。这就需要建设一批服务于农村居民的一站式金融服务站,方便居民体验、认识、学习、接纳互联网金融服务。

3.3 提升农村居民理财意识和技能,引导农村居民理性理财

一方面,通过电视、手机、报纸等媒体普及投资理财知识,多渠道提供理财信息,逐步缩小农村与城镇信息获取方面的差距。另一方面,要加强投资理财培训,引导农村居民理性投资、科学投资。鼓励本地互联网金融机构、高校等社会力量定期在具有一定规模的乡镇开展专题投资理财培训。可以选拔部分村民、返乡大学生参加集中培训,以点带面,普及理财知识,或通过村级金融服务站提供一站式金融服务。引导农村居民尽量不要参与高风险的股票投资、民间借贷,通过购买基金、资产管理计划分享证券市场收益。

3.4 进一步完善农村经济社会发展条件

继续提高农村居民社会保障水平。逐步提高医疗统筹基金支付比例,降低农村居民医疗负担,增加农村居民转移性收入;加大农村基础设施投入。加快农村信息基础设施建设,提升农村互联网普及率,积极推动4G和移动互联网技术应用,提高4G覆盖率。进一步优化农村公路交通网,推进城乡客运一体化。增加农田水利设施建设投入;增加农村教育投入,提高农村居民科技文化水平;完善、落实惠农政策,对农村居民生产经营、就业、创业给予支持。

[1]方德华.在希望的田野上——农村互联网金融报告之一[R]. 杭州:阿里研究院,2015,(5).

[2]李运.中国农村家庭金融发展报告2014[M].成都:西南财经大学出版社,2014.

[3]程俊.提高农民财产性收入障碍分析与策略研究[J]. 特区经济.2014,(4).

[4]宁波市统计局.宁波统计年鉴2014[M].北京:中国统计出版社,2015.

【责任编辑:熊荣生】

声 明

本刊已许可中国学术期刊(光盘版)电子杂志社在中国知网及其系列数据库产品中以数字化方式复制、汇编、发行、信息网络传播本刊全文。该社著作权使用费与本刊稿酬一并支付。作者向本刊提交文章发表的行为即视为同意我编辑部上述声明。

Countermeasures to Increase Property Income of Rural Residents in Ningbo——From the Perspective of Internet Finance

SHU Su-ping

(Zhejiang Business Technology Institute, Ningbo 315012, China)

Internet financial development has created favorable conditions for increasing the property income of rural residents.The property income of rural residents in Ningbo is slow, and the proportion of property income is low.Internet finance is conducive to improving the wages of rural residents, ease financing difficulties, and broaden investment and financing channels.Ningbo should vigorously develop rural Electronic Commerce, promote the development of Internet finance, improve rural residents’financial management awareness and skills, improve the rural economic and social development conditions, and continuously improve the property income.

rural residents;property income; Internet finance

F323.9

A

1671-9565(2015)03-015-05

2015-08-23

宁波市哲学社会科学规划课题“关于增加宁波市农村居民财产性收入的对策研究——基于互联网金融的视角”(编号G14-ZX10)阶段性研究成果。

舒苏平(1971-),男,浙江兰溪人,浙江工商职业技术学院副教授,主要从事金融投资方面研究。