风口的万达院线

2015-09-10

万达同系的关联公司万达百货,自2007年设立至今已有八个年头,却依然在亏损中挣扎。但万达院线自设立起短短五年之内就拿下行业头把交椅,并且将此桂冠维持至今。之所以如此,还是应了雷军那句话:“只要站在风口,猪也能飞起来。”

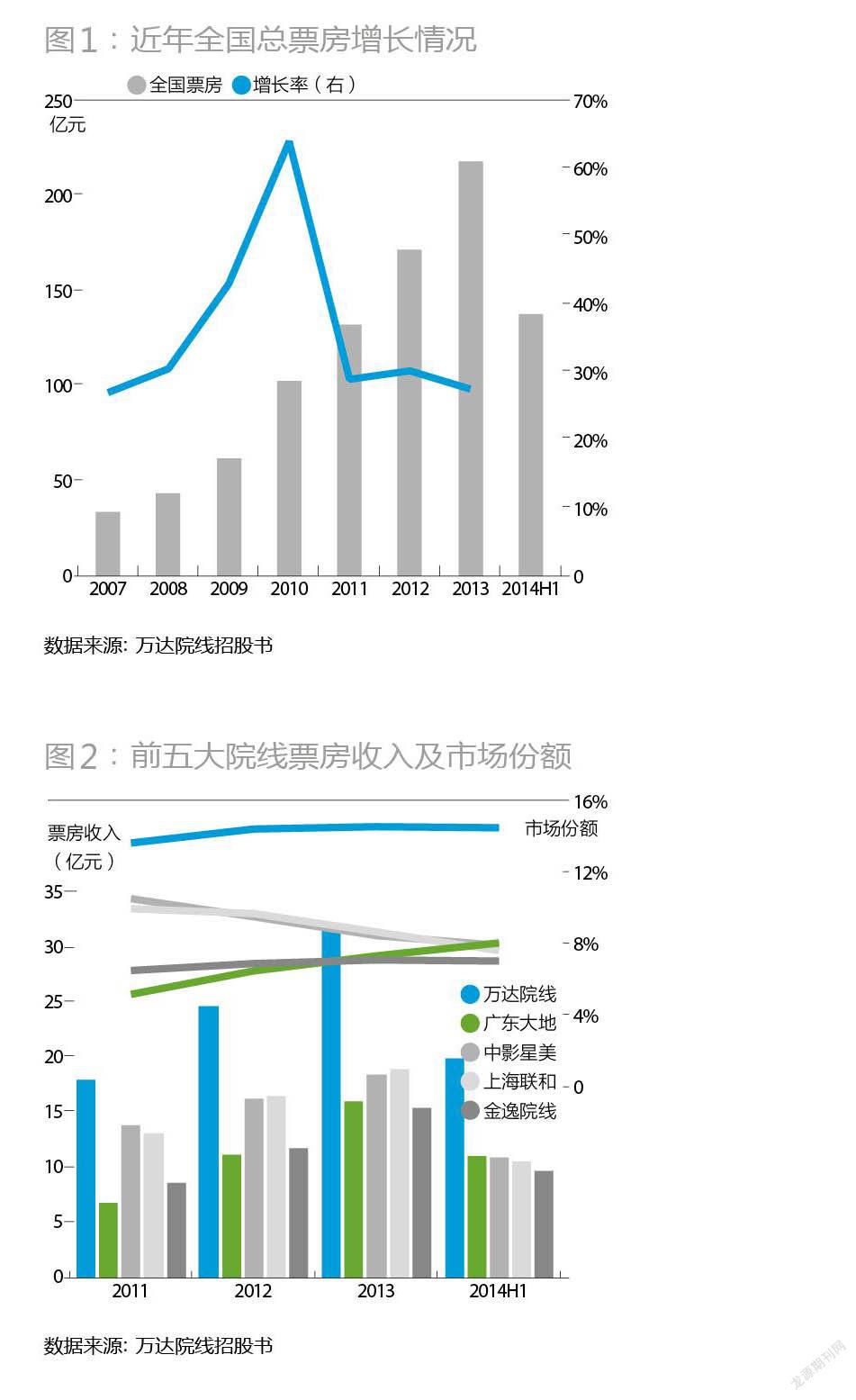

2014年11月28日,万达电影院线股份有限公司(下称“万达院线”)于深交所上市的申请获得中国证监会批准,成为A股市场的“院线第一股”。随着万达商业地产2014年12月23日在港交所的挂牌,王健林在2014年7月全集团年中工作会议上下达的“今年力争推1-2家主要公司上市”的目标,在接近年关之时圆满实现了。 万达院线是万达集团除了地产之外最早开始培育的子业务,也是目前最为成熟的一块子业务。自2005年设立起,万达院线之所以能够在短短几年间成为行业老大,还是应了雷军那句话:“只要站在风口,猪也能飞起来。” 风口的猪 万达同系的关联公司万达百货,自2007年设立至今已有八个年头,却依然在亏损中挣扎。但万达院线自设立起短短五年之内就拿下行业头把交椅,并且将此桂冠维持至今。2011年至2013年,万达院线的总营业收入分别为22.09亿元、30.31亿元、40.23亿元。 万达院线的风口在哪里? 自2002年中国打破电影发行的“省-市-县”行政分层体制,实施院线制的市场化改革以来,影院的数量快速增长,越来越多的观众选择在影院观影,人们的影院观影习惯正在稳步形成。受此推动,全国的票房收入持续保持在30%以上的年复合增长率(图1)。 也正是在2002年,万达开始开发以万达广场为代表的商业综合体。影院作为最基本的文化娱乐设施,与城市商业综合体有着天然的匹配性。面对着迅速崛起的观影市场,万达与其将物业出租给第三方院线公司,还不如自己来经营院线。 2005年1月,万达院线宣告成立。借着万达广场在全国的扩张,万达院线的影院布局也在全国铺开。万达院线自2009年起连续五年票房收入、市场份额、观影人次位居全国首位。 截至2014年6月底,万达院线在全国85个城市共有已开业影院150家,银幕1315块。万达院线的150家影院中,有89家租赁于万达广场的物业,约占60%,其余的租赁于第三方物业。 2013年,万达院线票房收入达到31.61亿元,也是全国唯一一家票房突破30亿元的院线,而排行业内第二的上海联和院线还不足20亿元。2014年上半年,万达院线票房收入达到19.88亿元,占全国市场份额14.46%。从全国前五大院线的票房收入对比来看,万达院线的市场份额稳中有升,并且较其他四家院线的市场份额优势有逐步扩大的趋势(图2)。 虽然万达院线保持着头把交椅的地位,但这依然是个竞争激烈的行业。原本分属行业第二、三位的中影集团背景的中影星美院线及上影集团背景的上海联和院线,其市场份额不断被蚕食,从10%以上市场份额跌落下来,以至于截至2014年上半年,行业第二至第五位的院线,市场份额胶着于7%-8%区间。 受益规模效应 除了万达院线,此前向证监会提出上市申请的还有上海电影股份有限公司(下称“上影股份”)及广州金逸影视传媒股份有限公司(下称“金逸股份”),上影股份下属有上海联和院线,金逸股份下属有金逸珠江院线。 与万达院线下属影院全部自营不同的是,上海联和院线的下属影院以第三方加盟为主、自营为辅,广州金逸珠江院线则是以自营为主、第三方加盟为辅。2013年,上海联和院线228家影院中自有影院只有28家,金逸院线171家影院中自有影院为110家。 从2013年单银幕年票房量来看,万达的253.53万元/幕,大大高于上海联和的153.93万元/这种落差与各自的市场布局有着紧密的关系。 上海联和院线以上海为主要根据地,金逸院线以广东为主要根据地,虽然万达在广东无法与金逸院线竞争,在上海也无法与联和院线竞争,但在全国大量的二三线城市,万达广场在核心地段基本都有落子,因而万达影城也得以在二三线城市的核心地段布局。而金逸院线及联和院线在跨省扩张时,在城市地段选择方面不及万达有优势。就影院的票房收入潜力来看,位于二线城市核心地段的影城并不逊色于一线城市非核心地段的影城,所以万达单个银幕的平均产出量得以维持高位。再加上联和院线及金逸院线有比例不等的低产出量的影院加盟,更加拉低了其单银幕的平均产出量。 单银幕产出的金额落差也说明,万达院线的整体上座率要高于联和院线及金逸院线,进而也说明万达影城整体位于人流量更旺的商业地段。 而只有在人流量更旺的地段,一家影城才可能开设尽可能多的影厅而不用担心上座率。虽然万达院线的影院数量在三家中是最少的,2013年底为142家,但其总银幕数量却是最多的,达到1247块,平均每家影院有8.78块银幕,远高于上海联和5.36块/家及金逸院线的5.61块/家。 跟随万达广场,万达院线得以在全国各大城市的核心地段广泛落子,令其规模效应得以充分发挥;同时,在核心地段的单个影城规模更大,影厅数量更多,又促进了整体上的节约化经营。 主业受压,副业填补 2013年,全国院线数量达到45条,可统计票房的影院总数达到3849家,银幕总数达到1.82万块。而且这个数量还在急速迅速增长中,仅2013年一年,全国就新增银幕5077块,平均每天增加13.9块。 这种激烈的竞争,使得影院支付给物业方的租金成本水涨船高,而向消费者出售的票价又略有下滑,整个院线行业的毛利率都受到不同程度的挤压。万达院线的放映毛利率从2011年的25.49%下降到2013年的20.26%,上影股份从29.15%下降到22.52%,金逸股份从16.27%下降到12.21%(图3)。 横向对比,金逸股份的放映毛利率之所以大大低于万达院线,是因为前者影院的平均上座率大大低于后者,单银幕产出量的不足导致毛利率低下。上影股份麾下联和院线的上座率、单银幕产出量也大大低于万达院线,但上影股份的毛利率却反常地高于万达院线。之所以如此,是因为联和院线旗下的影院绝大部分为加盟影院,上影股份可以向加盟影院收取大约票房收入7%的发行分成,但却不需要承担影院运营的额外成本,因而其院线放映的毛利率得以提升。 在电影院线的经营模式中,虽然电影放映是最大的收入来源,但却并不是最赚钱的业务。以万达院线为例,电影放映的毛利率只有大约20%-25%,而爆米花、饮料之类的卖品业务毛利率却有70%左右,而广告业务的毛利率更是高达95%以上(图4)。 万达院线的电影放映主业因竞争日趋激烈而毛利率下滑之时,其卖品业务的毛利率却稳中有升,广告业务的毛利率也基本维持稳定。在电影放映业务盈利能力下滑时,其卖品业务及广告业务进行了有效地填补。 由于电影放映业务的收入占万达院线总收入的近八成,因而电影放映毛利率的轻微下滑也会导致其毛利占比的大幅下滑。2011年至2014年上半年,万达院线电影放映所贡献的毛利占比在不断下滑,从56.42%下降至44.71%;而爆米花之类的卖品业务贡献的毛利占比,则从17.17%上升至24.72%;广告业务贡献的毛利占比,也从26.4%上升至30.57%(图5)。 按此趋势,万达院线未来的发展格局甚至可能是,做大院线规模之后,电影放映业务可以微利甚至不赚钱,主要从卖品业务及广告业务获得回报。