百姓网:老三孤苦

2015-09-10田昌雨

田昌雨

老三必死。在中国的互联网圈子里面,一直盛传着这句魔咒。

遥想前几年,58同城与赶集网在上市之前的疯狂竞争行为,大众对分类信息网站的了解,仅仅还停留在这两家网站,行业老三百姓网一直默默无闻。它真正被关注,则是因为前些日子,百度对百姓网入股,然后百姓网快速拆解VIE结构,宣布进击国内新三板。

“老三必死”这种说法真的会在百姓网身上应验吗?在强大对手的挤压之下,它的路或许会越走越窄。但最后干掉它的也许并不是老大和老二,可能另有其人。

Craigslist的中国学徒

我国分类信息的概念是舶来品,其鼻祖Craigslist在美国获得成功之后,姚劲波等人在国内先后创办了分类信息网站。一时间,国内的分类信息网站如雨后春笋般涌现。

在看到了可以借鉴的成功之路后,资本也嗅到了这块蛋糕,强势进行注入。据不完全统计,国内的分类信息网站曾一度突破2000家。但在市场冷静、资本疲软之后,58同城、赶集网、百姓网等还能生存下来的寥寥无几。

百姓网的董事长王建硕从微软出来后,eBay的猎头邀请他加盟,并带队做客齐集——一个早期的分类信息网站,也就是如今百姓网的前身。

2008年,客齐集正式从eBay分拆,王建硕和管理团队以及金沙江创投一起接盘了eBay的大部分资产,客齐集也随即更名为现在的百姓网。从资本机构上,脱离了外资,成为了中国的本土创业公司。

摆脱了eBay的约束,王建硕获得了产品定位和走向的绝对掌控权。

拿网站的设计来看,百姓网坚持Craigslist的简洁高效风格,除了在用户体验上不断改良,用户流程和产品流程都极其简化,没有为了增加收入形式而增加产品分支或模式。

但百姓网下的老百姓并不买账,因为中国人喜欢更加直接的东西,哪怕是密密麻麻的信息,繁杂的分类目录,就算眼睛看到花,给老百姓的感觉也会是这里内容多,东西才多。微软出身的王建硕很难去审视中国人这样的审美观念,但这却是不可回避的。

在2009年,百姓网迎来了契机,做了一件足够接地气的事,与百度达成了合作,百度搜索页右侧开始放置百姓网的链接。而另外一方面,百姓网开始做百度联盟的广告,为其收入做了一次大的变革。

过去,百姓网的定位有点小清新,喜欢把页面做得漂亮一点。但百度的流量接入进来以后,百姓网突然发现,原来中国的互联网是这个样子的。老百姓并不在乎你的页面漂不漂亮,他们每天都有那么多的问题需要解决。风花雪月的事情虽然有趣,但并不如满足老百姓的基本需求意义大。

然而,理想很丰满,现实却很骨感,百姓网从上线至今仍然是亏损的,没有实现真正意义上的稳盈利。百姓网的问题是规模提升要慢一些、难一些,尤其是中国分类信息竞争远比美国惨烈的现实下,这对产品设计的要求非常高,必须建立高度自动化的生态循环体系,才能让整个平台良性运转下去。

巨头影子之下

58同城的赴美上市之路,本身就并不顺利,姚劲波幸运地赶上了上一波中国概念股登陆美股的末班车。然而,这并不代表百姓网就能通过VIE结构赴美上市。在股市受挫、投资遇冷的大环境下,投机者明显对概念股不太感冒——毕竟概念股的另外一层意思,就是目前无法稳定体现其赚钱回报能力。

分类信息本身就是互联网很不容易被注意到的一个角落,如果不是58同城与赶集网的强势高空广告与地推广告的投入,恐怕这个角落很少被世人所看到。

2011年春节,赶集网找来了姚晨骑驴赶集,并高举高打,快速在各个媒体介质上进行覆盖;58同城随即找来杨幂加入到这场宣传战。

而百姓网在广州和上海的尝试失败后,王建硕选择了回避这场广告战。但百姓网应该感谢赶集网与58同城的这次广告战,它们让国内的分类信息行业成为一个被所有人认可的行业,商业模式也逐渐被接纳。

但在姚劲波的世界里,他认为“传统分类信息”已死,传统分类信息网站更像是一个Web1.0的展示性网站,无法解决信用体系、及时沟通、位置服务等问题。

也正因此,58同城上市之后,战略核心随即放在了“本地化运营”。58同城也由此宣布向“生活服务平台”转型。这给了当时还只是老三的百姓网很大的压力。

然而,对百姓网来说,前有58同城和赶集网,后者在资金最青睐分类信息网站的时候,把握住了机会,完成了品牌和运营的扩张。正如“老三魔咒”一般,在这波热潮中,百姓网其实是没有野心地存活着。

在老大、老二巨头的压力下,百姓网曾不同程度的进入房产、招聘、二手等垂直细分领域,但结果不言而喻。百姓网涉足的这些垂直细分领域,58同城与赶集网都早已涵盖,正如广告词那样:这是一个神奇的网站。

而做诸如房产、招聘等领域,都需要强大的运营和客服团队来作为支撑,对于百姓网这样的轻公司来说,运营的压力和结果可想而知。所以,百姓网选择介入这些热门领域,是不符合自身情况的,如此冒失必然是生存压力下的无奈之举。

58同城和赶集网合并之后,分类信息行业的模式对比更加极端化。58赶集的出路是要打造垂直分类的闭环交易,做成生活分类信息领域的O2O式平台。而百姓网的出路似乎是扩大自主投放的用户规模,即便要做闭环,也会是轻闭环,大规模喜欢轻体验的用户是百姓网需要做的事。

但此次合并,表面上看,让轻公司的百姓网更加举步维艰。可姚劲波的O2O本地化运营本身就遇到一个强大到可怕的对手,那就是阿里系的支付宝。

中国土壤的化学反应

支付宝本身就一直在默默地做着本地化服务的事情,即便是马化腾的微信也在积极深入。

同时,支付宝有天然的支付习惯和入口,微信有着庞大的用户群体,任何线下的商家、用户都可以接入支付宝与微信。就像如今疯狂生长的微信公众号,就连小区的超市,都支持微信与支付宝支付了,有了自己的微店。交易与交换变得更加简单粗暴,中国的用户喜欢的就是快而便捷的服务,而不是小清新的网站风格。

但目前,腾讯终究难以撼动支付宝的本地化商家以及支付入口的优势,所以选择入股58同城,这是战略对抗上的一种手段,并不决定竞争的结果。

同样,一直慢慢发展的百姓网,即便是有了百度的入股,但最后,幡然醒悟之时,其真正要面临的对手,其实并不全是58同城与赶集网,而是马云旗下的支付宝。

这是一场在3~5年内,就即将见分晓的战争。而百度的这股春风,也并非诸葛亮的赤壁东风,对百姓网本身业务模式上的助力并不多,相反掣肘会增加。走O2O面临着百度这几年强势发力的百度糯米,走细分慢耕耘终究是喝剩汤的命。

不用怀疑的是,分类信息最终将会走入地区化,而地区化的趋势是地区O2O,这些都是不可逆的必然发展趋势。在这样的大环境下,传统的分类信息面临的不再是自己领域里的对手,正可谓老大看到的境界必然高于别人。

我想,姚劲波看到的,一定是支付宝线下的蚕食与渗透能力,还有一个更加不可轻视的潜在对手,那就是微信这两年来对线下资源的逐步开启。

与其说百姓网与王建硕是分类信息最正宗的守望者,不如说王建硕的这次“机会”,实际是市场变化造就出来的。因为老一与老二的合并,造成了老三的回光返照。表面上是一次机会,实际则是一场关于未来席位的名额之战。

毕竟,事实就如姚劲波所宣扬的——分类信息已死。新的未来,无论是58同城与赶集网,还是百姓网,面对的都不再是各自,而是阿里系与微信,甚至还有新的颠覆者进来。

反观王建硕与百姓网,就好比偏安一隅的南明王朝,在最适合进取的时候,放弃了烧钱树品牌的机会,反倒宁愿每天怡然自得地过着亏损的日子。但无论百姓网未来上市与现在的估值有多大,打铁还需自身硬,这都是亘古不变的道理。

前有猛虎,后有追兵

行业领头的变化,总是会牵连着行业后者的变化,产生着强大的蝴蝶效应。

有的人说百姓网是不甘落后,拉到百度参投22亿元融资,又仅仅用20天时间拆除VIE结构,也在近期宣布将申请在新三板挂牌上市,预计年底登陆新三板。这时的百姓网,似乎有种背靠大树好乘凉的幸福感。

然而,外界总是喜欢看到热闹与竞争的局面,所以把百姓网的这次调整,归结成为BAT巨头之间的游戏。甚至是“百度+百姓网”的“双百”结盟,对百姓网借助百度强大的流量入口布局O2O产生了天真幻想。

需要指出的是,这次百姓网的融资,百度的角色仅仅只是参投方之一。而百度的O2O战略,已经有了一个百度糯米。百度近年来,不惜一切代价扶持百度糯米,可谓是倾尽全力,能导出的流量也都基本给了百度糯米。

然而,百度作为百姓网的参投方之一,不可能像对待旗下百度糯米一样不遗余力地支持百姓网,这是资本结构注定的——占多少股份,做多少事。

另外,即便百度有意拉拢百姓网,按照目前百姓网的估值,兼并在百度糯米旗下的可能性不能说没有,只能说非常小。可以说,百度的做法,只是传统意义上的占“坑”,并非做多大的贡献,对流量资源或许会有一些调整,但绝对不会等同于百度糯米的地位。

这不禁让人想起去年腾讯对京东的入股。至今,腾讯对京东的支持力度,依然不过是蜻蜓点水。腾讯的做法,无非是在资本运作层面上,借着京东的平台,做战略性投资而已,以及对电商行业福利的不放弃,对淘宝天猫引导下市场的牵扯。

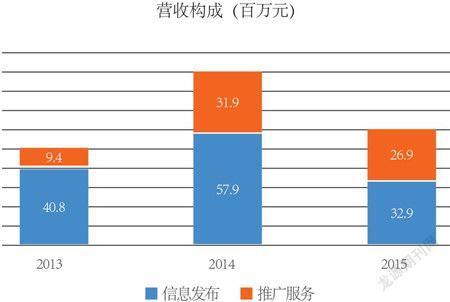

从目前百姓网的收入结构来看,依然是58同城与赶集网的旧模式,即便其再宣布进入到任何细分领域,收入的结构都不会产生本质的变化。以这样的营收能力,加上很长一段时间无法实现盈利,能造成如此高的估值,是前一轮投资方拼死不放弃自己的投资回报,另外一方面恐怕就是分类信息市场巨头之间的格局转变,而推广服务项的收入基本是靠百度联盟的广告收入。

看一个公司的革新能力,不能看创始人怎么说,而是看其营收结构,营收结构会赤裸裸地回答一切,将你打回原形。百姓网在百度上进行付费推广获取流量,再把流量用作百度联盟广告的变现,这始终是一种入不敷出的做法,亏损必然是持续的。

实际上,正如姚劲波的聪明之处,他看懂了中国的用户,中国的市场环境与养分,所以他有足够大的危机意识,尽可能让58同城快速上市,以募集到更多的资金。抱团赶集网,也是为了在实现本地化运营必然需要的结盟与对抗。对抗的是谁呢?是百姓网吗?答案当然不是。

所以,百姓网最终去向何方,也许不由58同城和赶集网说了算,真正的杀戮者已经逼近,“老三必死”的故事也正在上演。

点评

百姓网看中新三板什么?

文/谢睿,南都经济评论员

向来以慢著称的百姓网,在22天闪电速度拆除VIE并宣布完成22亿元融资后,高调回归国内资本市场,正式向股转系统提交申请挂牌新三板。如此高效的回归意味着什么?

目前,百姓网的主营业务收入分为推广服务和信息发布收入两类,具体业务收入主要来自于增值功能、VIP会员、信息推广及流量分发。从业绩看,百姓网一直处于亏损状态。

不过,根据调查显示,2014年6月至2015年6月,三线以下的城市分类信息网站中,百姓网用户规模月均增速为5.9%,而58同城和赶集网月均增速分别为1.6%和1.1%。

此外,虽然百姓网在分类信息领域仅拥有不到20%的份额,但截至2015年7月,其员工总数仅为158人,技术人员占比超50%,按人均产值来算,百姓网是真正的技术驱动型企业。

轻资产,高增长,还有盈利的可能性,这些都是资本市场衡量一家公司的正向指标。相对于此前已经申请挂牌的天涯社区、百合网、中搜网络等,百姓网的规模体量算得上是新三板中的优质对象。

但从行业的角度来说,百姓网和58同城以及赶集网相比,在用户规模上仍有差距。今年4月,58同城和赶集网合并后,百姓网面临的市场压力有所增加。回归新三板,对于百姓网来说是选择走向公众的第一步,中国资本市场将迎来第一家分类信息网站。王建硕也称,回归国内市场是为了品牌形象而非圈钱。

首先,从高科技创新型企业到O2O领域的小型创业公司,中国的新三板扩张速度惊人,虽然质量远不如“参照系”纳斯达克,但提前布局、拿下分类项的“中国第一股”,从形象上来说能在未来竞争中赢得先机。

其次,科技企业服务的用户和商家全部在境内,在国内上市可以拉近与用户、商家的距离,提高品牌的知名度。分段第三,从投资者的角度说,海外投资者对于国内市场并不了解,对于商业模式和增长性容易出现误解,在境内上市由于股民同时可能是用户,更有助于给出一个公正的估值。

百姓网拆分VIE在国内上市,无疑是在行业竞争、科技企业国内上市门槛降低、资本市场改革等多重因素下的综合选择。与其流血在国外上市,以及面对巨头合并带来的市场冲击,顶着国内资本市场第一家分类信息网站的名头,回归国内或是提升估值的途径。

王建硕本人则将百姓网拆VIE回国比作为上世纪80年代留学生回国,他认为当下的中国处在迅速走向成熟的拐点上,正是回归国内的最佳时机。随着中国资本市场融资途径拓宽,更多资金进入或许会使企业发展更快。

过去,人人都想当状元。如今,状元和榜眼流行相爱。而百姓网分拆VIE回归的案例,对于其他细分领域那些类似境遇的孤独“探花”,是不是一个启示?