退休夫妇如何打理保命钱?

2015-09-10文熙

文熙

操劳了一辈子,乔夫妇退休了,虽然目前过得还不错,但未来若有大病等意外情况发生的话,也很难应对,未雨绸缪,乔夫妇想通过合理的投资理财准备保命钱。

乔先生今年60岁,是水利部某国企的退休员工,虽然退休后没有了工资收入,但每月都能按时领到7000元的退休金。老伴今年57岁,虽然之前在私企工作,但也有自己的社保养老金,每月可以领取1600元。二老育有一子,已经在北京成家,每年会给二老2万元过节费。因此,二老的晚年生活并不窘迫,而且还稍有盈余,若无生病等意外情况,每月有4000元的盈余。最近,银行的存贷利率又一次下调,一年期存款基准利率下调0.25个百分点至1.5%;扣除CPI因素,放在银行的闲钱面临着极大的贬值风险,乔先生考虑要不要做点投资,与其将闲置资金搁银行,不如用来做点投资。一来让资产保值,二来增加些收入,随时准备面对大病的袭击。

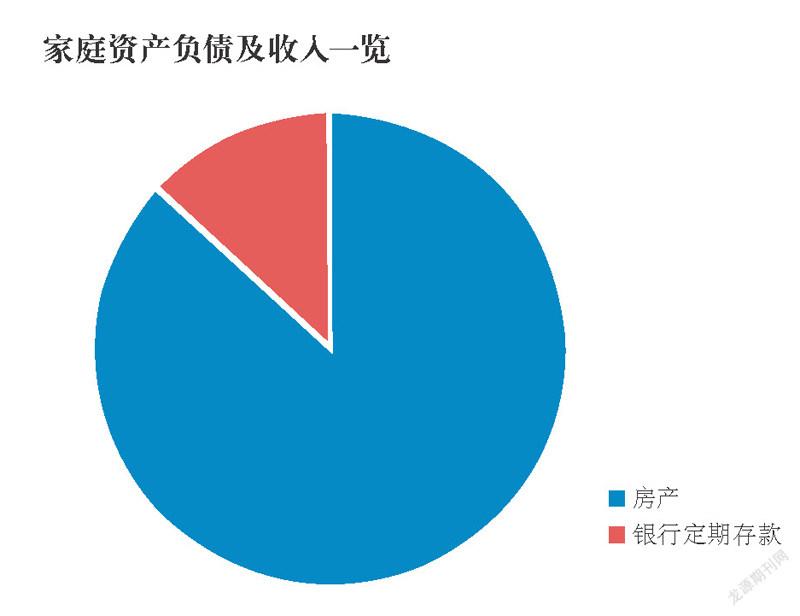

资产方面,乔夫妇有一套89平方的两居室,市值120万元。存款18万元左右,均是银行2年期定期存款。

理财目标

1.财富保值;

2.准备保命钱,应对大病;

3.有没有针对老年人的保险可以推荐?

一、家庭财务状况梳理

根据案例情况,整理了乔夫妇的家庭财务状况.

从以上图表可以看出,作为退休人员,乔夫妇财务状况有以下特点:

优点:没有任何家庭负债,没有还贷压力,所有家庭收入除去日常开销后,便可进行理财规划。

缺点:家庭资产配置较为单一。从图一可以看出,家庭资产中,房产占比高达87%,但由于该套住房用于自住,暂且不论。但其剩余的13%均投在2年期银行定期存款中,在目前中国已连续降息6次的背景下,收益较低,且品种过于单一。

二、理财目标如何实现?

首先,不同期限,保值为本

由于乔夫妇均已为退休人员,主要收入为每月退休金,且基本没有增长;而在支出方面,却面临未来可能出现的不同金额的医疗费用。因此,财富的保值对乔夫妇来讲,是投资理财中最重要的目标。建议采用最低风险级别的“防守型”作为配置参考,该投资组合目标为:保本并维持最低风险,如下图。当然,天下没有免费的午餐,收益和风险呈正比上升。我们采用最低风险级别的投资组合,也意味着收益相对较低。

在现金的投资品种中,目前18万元投放定期存款的确是一种选择,但可能回报相对较低,且期限过于固定,可以考虑不同期限类型的保本保收益的理财产品。目前,市场上固定期限的理财产品收益大概在4%左右或以上,而开放式的理财产品收益大概在3%~4%之间,收益均高于普通银行定期存款。建议乔夫妇能将18万储蓄投放于不同期限的产品中,特别是放一部分到开放式产品中,以应对可能出现的突发支出。

除此之外,货币型基金尽管回报较低,但由于其灵活的赎回方式,对乔夫妇来讲,也是一种不错的代替现金的投资方式。货币基金资产主要投资于短期货币工具,一般期限在一年以内,如国债、央行票据、银行定期存单、政府短期债券等,风险很低。

其次,投资收益,锦上添花

在防守型资产配置投资组合中,仍有近一半债券的投资。对乔夫妇来说,发达市场债券可能距离较远、并不熟悉,而中国债券仍可尝试,但建议缩小投资比例,仅用来适当增加可能的投资收益。在投资方式上,考虑到乔夫妇的年龄和投资经验,建议通过基金方式参与投资,把债券的挑选与择时交给专业的基金经理。乔夫妇可以比较市场上不同基金公司的债券型基金的投资风格、基金表现等特点,选择合适自己的债券型基金。在目前国内经济下行压力较大、货币政策宽松的背景下,建议乔夫妇选择那些较大比例投资于利率债和投资级别信用债的基金,以避免高收益债券可能存在的违约风险。

星展银行目前架 上的 一 款“上 投 摩 根分红添 利基 金-A”,年初至今(截至10月28日)的绝对回报为9.39%,3年 的绝对回报达28%,而其一年波动性仅6%,远低于国内股票 型基金30%以上的波动性,可帮助乔夫妇在相对波动较小的 情况下,适当增强投资收益。

另外,乔夫妇还可以考虑一些挂钩某证券标的的保本型结构型投资产品,这类产品一般有一个比定期存款利率低的保本收益,但同时若挂钩标的走势和其产品结构设计的方向一致,则存在获取较高收益的可能性。如星展银行目前发售的一款3个月期“挂钩沪深300指数人民币结构性投资产品”(向下触发结构),最低收益年化1%,若沪深300指数处于区间震荡(在初始收市水平和初始收市水平的85%之间震荡),则到期可获取丰厚回报。

再次,保险配置,必不可少

在保障方面,随着年龄增大,遭受重疾或意外的可能性也增 大,特别是交通事故、意外跌伤、火灾等事故,对老年人的伤害更 加严重。因此,配备一定的健康保险和意外保险是必要的。

目前,市场上的重疾险对年龄较大的投保者来讲,一般 都价格较高,但也有个别针对年龄较大的投保者专门开发的 重疾险种,乔夫妇可去保险公司进行咨询。

在意外险方面,“中宏安行一生”,是市场首款终身型 意外险产品,且附加意外住院津贴医疗保险。若乔先生投 保,可选A计划(10万保额),5年缴,每年保费在2850元左 右;若乔太太投保,同样的计划和缴费年限,每年保费在 2700元左右。建议乔先生和乔太太同时进行投保,可从每年 儿子给的过节费中支付保费。

孙威龄

香港嘉丰瑞德资本集团上海分公司的资深理财师。

财务分析

从乔先生夫妇的财务状况来看,理财顾问分析认为两人目前每月都有7600元的固定退休金,在没有生病等意外 的情况之下,每月还有4000元的结余,儿子每年还会给二老 2万元的过节费,夫妇俩还有一定的资产(房产和存款)共计138万元,整体来看目前乔先生夫妇的退休生活还是过得挺 富足的。不过,如今人类的寿命都较长,如果以平均寿命85 岁来计算,那么离开职场后平均仍有20~30岁的漫长退休生 活,所以仍需做好退休计划,正像乔先生夫妇的理财所需求 的那样,在财富保值,甚至增值方面下功夫;其次准备保命 钱,应对大病;另外老年人保险方面再适当补充。

理财建议

通过对乔先生夫妇目前的财务和资产情况分析后,给予他们以下几点退休理财规划建议:

1.转变思路,享受更精彩的退休生活

乔先生夫妇不需要帮助儿子他们带小孩、做家务,生活时间上就比较自由,在生活享受上就可以转变以前保守的思路,学会让自己的退休生活过得更精彩。一般老年人退休后,基本没有了工资的收入,自然就进入了人生的财富享受期,同时,时间也比工作时多得多,因此建议乔先生夫妇可以适当增加一些娱乐方面的支出,比如旅游,学唱歌、跳舞和乐器等,丰富自己的老年生活。

2.保持身体健康,就是最大的财富

俗话说,健康是革命的本钱。乔先生夫妇只有拥有了健康的身体,也才能更好地享受财富带来的快乐。因此,理财顾问建议两人还要适当增加健身和医疗保健方面的支出,增强自身体质,抵制疾病产生的概率。在老年人的保险配置方面,可以选择一些针对老年人的商业险种,比如老年人专属意外险,可预防骨折意外、关节脱位意外和交通意外等,可以考虑配置,但这类保险要比普通的意外险要贵,保障的范围及保额也相对更低。另外还有重大疾病保险等,补充一些商业保险金既可增加夫妇俩的风险承受能力,又可以减轻子女的经济压力。

3.准备保命钱,重在平日积累应对大病

乔先生夫妇未来在应对大病方面,除了配置重大疾病险,准备保命钱是必需的。这部分资金,建议可以从平日的积累中获得。目前乔先生夫妇每月都有4000元的结余,可以每月定期定额存入银行。如果储备的资金多了,同时资金暂时闲置,可以先做些短期理财,比如1个月、3个月和6个月的银行短期理财产品等,年收益率一般在3%~4%左右,也能获得比存款更多的收益。

4.投资不可过于保守,稳妥收益为主

乔先生夫妇除了房产投资、银行存款,其他方面的投资没有,可见投资比较保守了,每年收益很少。因此,家庭财富保值方面,在投资策略上,建议不可过于保守,但同时应优先考虑投资的安全,防范风险,以稳妥收益为主。认为可以留5万元,剩余的13万元资金可以配置国债、央行票据或固定收益类理财产品,每年获得1万元左右的收益,有助于财富保值增值,同时对改善生活质量也会有所帮助。

退休老年人在选择投资方式上,可以多考虑储蓄和国债,对于股票和收藏品等方面建议少投资。同时可以选择一些针对老年人的保险,用以增强自身的保障;另外,还可以选择一些短途旅游和适当参加健康活动。

TIPS老年人买保险首选意外险,80岁也可投保

养老和健康,是老年人生活中的两大主题。然而,面对生活费用,特别是医疗、护理及其他必需的家政服务费用的增加,不少老年人忧心忡忡。怎样才能令老年人达到真正意义上的“老有所养、老有所靠、自主养老”呢?利用保险来保障晚年生活是老龄群体明智的选择。

老年人属于社会的弱势群体,自身患病的可能性比其他群体大,遭受意外伤害的概率也高于其他年龄群体,因此意外伤害保险也应是他们购买保险的重要选择。

年过半百的中老年人想为自己投保商业险,但发现合适的保险产品很少,即使有,费用也很高。对此,保险专家表示,中老年人购买保险,可首选老年人意外险。

老年人意外险包括意外身故身残保险金和意外医疗保险金,花费不多,但是能够全面保障老年人的日常生活。以利安人寿的老年人意外险卡为例,50~80周岁之间的老人都可投保,50元一张,保额3万元,医疗报销3000元,可谓花小钱买大保障。此外,有保险公司还专门推出针对老年人的意外伤害保险,一般年缴保费300~500元就可以获得比较充分的保障,目前各家保险公司都有出售。

点评

最美不过夕阳红,乔先生和乔太太已迈入了丰富的退休生活。尽管收入没有退休之前充沛,但每月可观的退休金,无任何债务压力,加上一定的储蓄,若再加上合理的理财方案,无疑可以让乔先生和乔太太过上宽裕的退休生活。