上市公司董事会特征对盈余管理影响的实证研究

2015-07-29刘志宁

刘志宁

[摘 要]上市公司治理结构存在各种缺陷常常会引起公司进行盈余管理。董事会是公司治理机制的重要组成部分以及连结股东与经理层的纽带,无疑对公司盈余管理会产生重要影响。以契约理论、代理理论、信息不对称理论以及内部人控制理论为理论指导,选取2011—2012年上交所A股民营上市公司的数据作为初始样本,利用截面修正的Jones模型来计算盈余管理程度的大小,分析检验高管层实施盈余管理程度,并建立相关模型研究其与董事会特征的关系。研究结果表明,独立董事比例与盈余管理程度存在比较显著的负相关关系,董事长与总经理两职合一和盈余管理程度存在比较显著的正相关关系,而董事会规模与盈余管理程度没有相关性。

[关键词]上市公司;董事会特征;盈余管理

[中图分类号]F276.6 [文献标识码]A [文章编号]2095-3283(2015)06-0122-05

一、引言

随着证券市场的高速发展,上市公司的盈余管理问题日益突出,市场缺乏有效性情况下,盈余管理行为会严重扰乱证券市场正常的运行秩序,误导信息使用者的投资决策,损害利益相关者的利益,从而影响证券市场的资源优化配置功能。自我国经济体制改革中提出两权分离的现代企业制度后,委托代理关系成为关键问题,代理人追求的是报酬最大化,委托人追求的是剩余价值最大化,两者产生了利益冲突,委托人为了缓解这种冲突,鼓励代理人为其创造更大的价值,制定定期考核企业业绩的制度。而代理人为了在满足委托人要求的同时自己也获得理想报酬,可能会通过盈余管理操控公司的实际盈余而达到所谓的公司业绩要求。在上市公司,委托人是指公司的董事,代理人是指公司的经理,所以,董事会特征的合理性直接关系到经理人是否会进行盈余管理行为及进行盈余管理的程度大小,间接关系到公司利益相关者追求会计信息准确性的程度。

二、国内外研究分析

国外学术界关于公司治理与盈余管理的关系研究是始于委托代理理论的。Berle 和Means(1932)第一次提出现代公司的特征是所有权和控制权分离,后来学者们对于公司治理与盈余管理关系的实证研究大多关注这个命题,有些学者就其中的董事会特征对盈余管理的影响进行研究,包括董事会规模、独立懂事的比例、董事会领导结构等与盈余管理的相关性研究。如:Dechow等(1996)[1]研究表明,有盈余管理行为的公司,其董事会成员的数量要大于未发生盈余管理行为的公司。后来Chourou等(2001)的研究,也证明了董事会规模越大,盈余管理程度会越低。Jensen和Fama(1983)[3]研究表明董事会独立董事比例较高的情况下,董事会更能有效监督和限制公司管理者的盈余管理行为,有利于提高公司财务质量。Beasley(1995)[2]研究得出,独立董事在公司董事会所占的比例与盈余管理呈显著的负相关关系。Beasley、Peasnell等(2005)的研究也得出类似结论。Jensen(1993)指出,董事长和总经理的职位相互分离对于保持董事会有效性十分重要;董事长和总经理如果是同一个人担任,将不利于改善公司治理结构,与公司的管理程度呈正相关关系。Dechow等(1996)[1]研究表明,由总经理兼任董事长的公司比较容易采取盈余管理行为。Peasnell等(2005)研究也证明,两职合一与盈余管理程度大小显著正相关。

相对于西方,我国对董事会特征对盈余管理的影响的研究起步较晚,楚开元(2000)首次研究认为,公司董事会的独立董事比例很低,企业内部不存在代表国有资产利益的主体,即国有股产权主体缺位。对于上市公司董事会规模与盈余管理程度的相关性研究结果不一,苏卫东等(2006)[6]研究得出,公司盈余管理程度与董事会的规模大小呈负相关关系。蔡吉甫(2007)[7]研究证明,可以通过扩大董事会规模来提高监督效率、减少盈余管理行为,值得注意的是在不同的盈余管理行为之间董事会的监督效率存在显著差异。江维琳(2011)[8]等实证研究,董事会规模大小与企业的盈余管理水平呈不显著的负相关关系。然而,张逸杰(2006)[9]等研究中表明,不存在足够证据可以支持董事会特征与公司盈余管理程度存在一定的相关性。李延喜等(2012)[10]研究表明公司董事会规模与盈余管理不存在显著的相关性。王立彦,刘军霞(2003)[11]研究A—H股财务信息差异时,发现了独立董事比例与盈余管理程度呈负相关关系。江维琳(2011)[8]等研究结果表明,独立董事比例与公司盈余管理存在不显著的正相关关系。金玉娜(2013)[12]研究得出,公司的独立董事在董事会所占比重与盈余管理程度不存在相关性。我国对董事长与总经理两职合一对盈余管理的影响研究很少,苏卫东(2006)[6]等研究得出,董事长与总经理两职合一的公司更可能、更方便进行盈余管理行为,对于董事会的监督职能完全无法体现。江维琳(2011)[8]等研究证明董事长与总经理两职合一和盈余管理程度呈不显著正相关关系。

三、理论分析及假设提出

针对董事会的规模问题,学术界存在以下有两种观点:一种认为,董事会规模相对较大的公司更利于提高公司的治理效率。规模相对较大的董事会会有较多的知识与经验,董事会内部服务专业性会增强,能够代表不同利益相关者的董事会更加有利于协调相应利益相关者的利益,同时,较大董事会也可能存在较多的具有公司或财务背景的独立董事,然而,规模相对较小的董事会可能会缺乏专业性服务,董事们工作压力会更大,监督效率会下降,这将会给经理层进行盈余管理行为创造可能性。而相对的观点是,董事会规模相对较小将更有利于提高公司的治理效率。原因是过大的董事会规模不能发挥其最优功效,规模大的董事会效率会比较低,并且被经理层控制更容易,比如:如果董事会的规模过大,董事会成员之间协调与沟通会变得困难;另外,董事会的规模过大,董事会成员可能会倾向于不再对经理层的错误做法坦率地批评、不再直率地评价经理层的工作绩效;最后,董事会中规模过大,董事会成员之间可能产生“搭便车”的动机。通过理论分析提出假设1。endprint

假设1:董事会的规模与公司盈余管理之间不存在显著的相关关系。

一般来说,董事分为外部董事和内部董事,外部董事是除董事身份外与公司没有其他商业关系的董事会成员,包括独立董事。独立董事是独立于公司股东且不在公司内部任职,并与公司或公司经营管理者没有重要的业务联系或专业联系,并对公司事务能做出独立判断的董事。国内外大部分学者认为“独立董事比例越高,董事会独立性会越强,董事会的监督能力也就越强”。原因是:首先独立董事与经理层不存在直接的利益关系,能够比较客观和公正地对经理层进行评价;另外,独立董事多数是来自企业或学术方面的精英,如果不能较好的履行独立董事的职责,他们自己的声誉将会受到影响。为了维护声誉,独立董事有动力对经理层进行监督管理。独立董事可以站在客观公正的立场监督、评价经理层的行为,所以在董事会中独立董事的比例提高会增加对内部人的压力,提高编造虚假财务报告的成本,将有利于抑制与防范经理层盈余管理与误导投资者的企图。作为公司治理机制的核心,董事会的独立性和公正性将决定其能否发挥作用。独立董事的独立性和专业性,既有利于提高董事会监督的效率,又有利于提高董事会的决策水平,利益选择更公平,由此提出假设2。

假设2:独立董事比例与盈余管理程度存在负相关关系。

董事会领导权结构,即董事长与总经理是否两职合一,反映了董事会的独立性与经理层创新和自由的空间,是内部治理结构十分重要的问题。如果董事长和总经理的两职合一,就是说要总经理自己监督自己,这现象与总经理自利性是违背的。根据代理理论可以知道,董事长与总经理的两职合一损害董事会的独立性,削弱董事会的监控作用,进而会造成总经理的权利膨胀。经理层出于自身利益的考虑进行盈余管理行为的可能性变大,损害公司利益。依据内部人控制理论,我国很多上市公司“内部人控制”现象严重,董事长由公司总经理兼任,董事会其他成员许多由公司高管人员担任,董事会很难发挥其监督和控制经理层的作用。而经理人员有了很大自主权,可以控制公司的财务会计信息生成等等,这样会造成经理人员为了追求较高的报酬而操纵利润。特别是盈余管理带来的好处由其分享,盈余管理所受到的处罚由公司承担,董事会不能发挥监控作用的情况下,经理人员进行盈余管理行为的可能性会大大增加。根据分析,提出假设3。

假设3:董事长与总经理两职合一与公司的盈余管理程度有正相关关系。

四、研究设计分析

(一)变量选取

1.被解释变量

盈余管理程度,总结国内外学者的研究,利用应计利润分离法对盈余管理程度进行计量,将应计利润分成可操纵应计利润(DA)与不可操纵应计利润(NDA),用可操纵应计利润的绝对值(|DA|)作为替代指标。

2.解释变量

根据前面的研究假设,选取的3个解释变量。

3.控制变量

总结国内外学者的研究成果,选取4个控制变量,详见表2。

(二)模型构建

根据理论分析及变量设置,建立回归模型,用来检验前文的研究假设。

|DA|=β0BSIZE+β1OUADIR+β2DUALIYY+β3ROE+β4DEBT+β5LNASSET+βPOFIRST+ε1(1)

计量盈余管理程度的大小,采用截面修正Jones模型,模型如下:

NDA tAt-1=α01At-1+α1ΔREVt-ΔRECtAt-1+α2PPEtAt-1

(2)

TAtAt-1=α01At-1+

ΔREVt-ΔRECtAt-1+α2PPEtAt-1+εt(3)

DA=TAtAt-1-NDAtAt-1(4)

(三)样本选取及处理

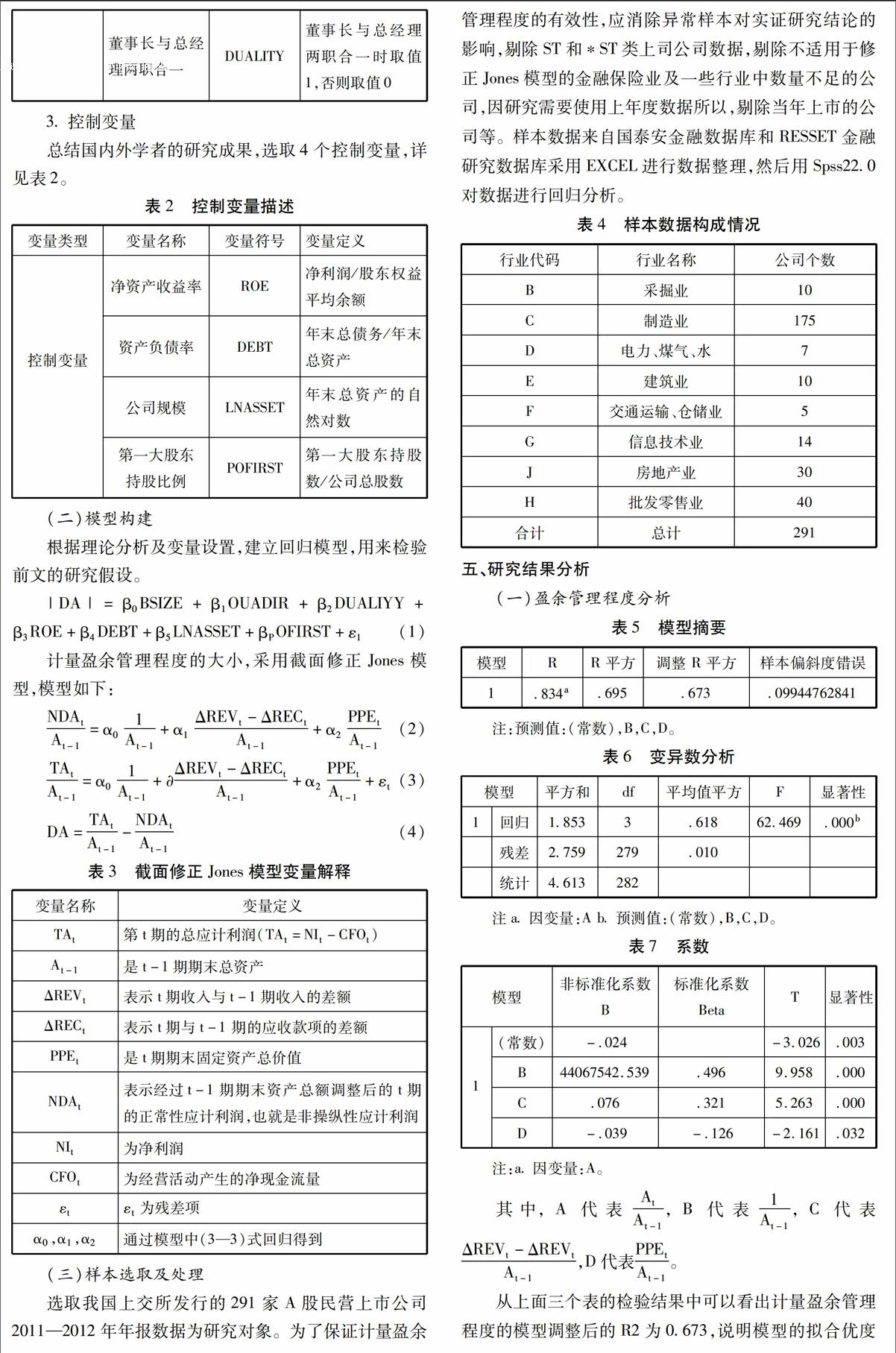

选取我国上交所发行的291家A股民营上市公司2011—2012年年报数据为研究对象。为了保证计量盈余管理程度的有效性,应消除异常样本对实证研究结论的影响,剔除ST和*ST类上司公司数据,剔除不适用于修正Jones模型的金融保险业及一些行业中数量不足的公司,因研究需要使用上年度数据所以,剔除当年上市的公司等。样本数据来自国泰安金融数据库和RESSET金融研究数据库采用EXCEL进行数据整理,然后用Spss22.0对数据进行回归分析。

五、研究结果分析

(一)盈余管理程度分析

其中,A代表AtAt-1,B代表1At-1,C代表ΔREVt-ΔREVtAt-1,D代表PPEtAt-1。

从上面三个表的检验结果中可以看出计量盈余管理程度的模型调整后的R2为0.673,说明模型的拟合优度较好,F值达到了62.469,Sig=0.000,Sig<0.05,在 α=0.05的显著性水平下,模型总体显著。按计算出的盈余管理程度大小的绝对值,经过筛选取其281家民营上市公司作为下一步分析董事会特征与盈余管理程度大小关系的新样本。

(二)描述性统计分析

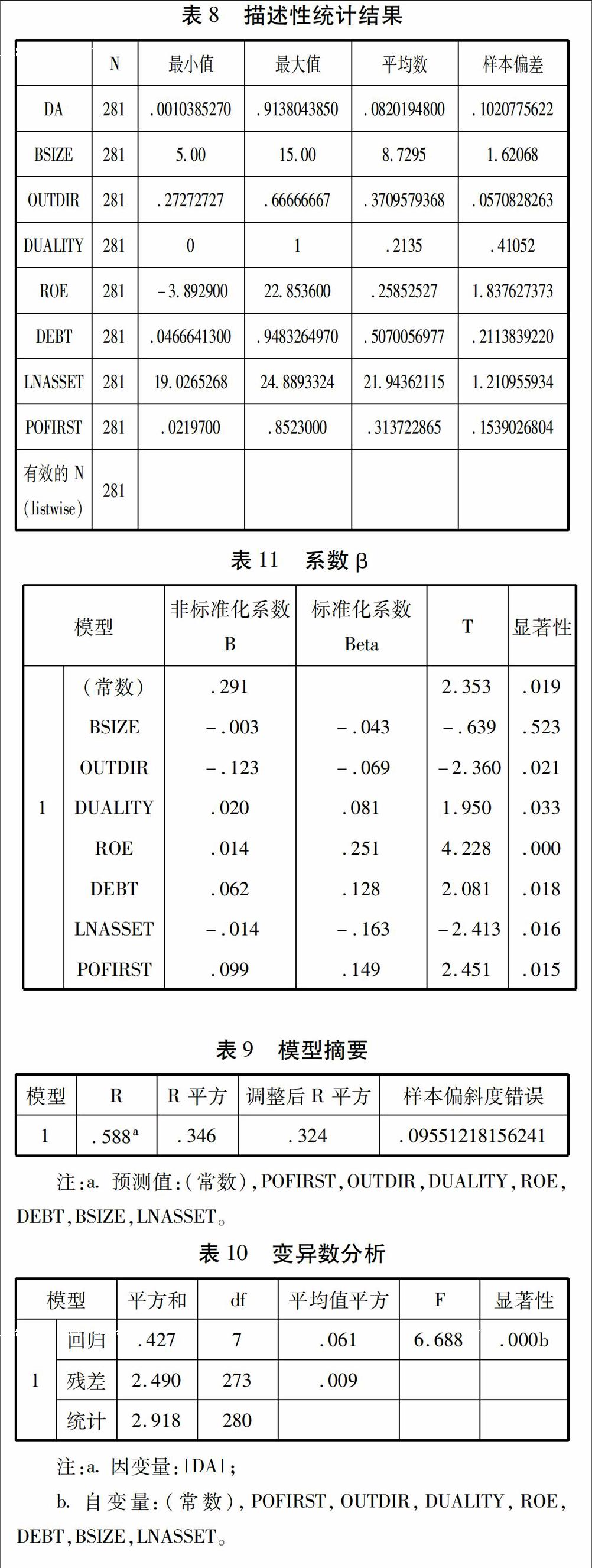

可以得出:(1)因变量,盈余管理程度的可操纵性应计利润均值为0.0820194800,最大值0.9138043850、最小值0.0010385270,表明公司进行盈余管理行为的空间很大;(2)董事会人数均值为8.7295,这表明多数样本公司符合我国《公司法》规定的董事会人数5-19人。(3)独立董事的比例均值是0.3709579368,最小值为0.27272727,这表明大部分民营上市公司符合证监会规定的独立董事比例达到30%的规定;(4)样本中约有21%的上市公司存在董事长与总经理两职合一的情况,董事会的独立性比较差。(5)资产负债率均值为0.5070056977,最大值为0.9483264970、最小值为0.0466641300,整体看资产负债率比较合理。

(三)回归分析endprint

从上面三个表可以看到调整后的R2为0.324,整体拟合度较好,Sig=0.000,Sig<0.05,在 α=0.05的显著性水平下,模型总体显著。

结果分析:

1.董事会规模与盈余管理程度的相关系数小于0,不具有统计上的显著意义,这与假设1相一致,检验结果表明,董事会规模与盈余管理之间不存在线性相关关系,原因是董事会规模比较小又会存在专业能力比较有限与时间精力不足等多种问题,而董事会规模过大可能存在沟通效率低、董事会的成员倾向于“搭便车”、不愿主动参与监督和决策,不利于监督管理层行为;2.独立董事比例与盈余管理程度的系数小于0,且表现出较显著的负相关关系,这与假设2相一致,检验结果表明,随着独立董事制度的发展,独立董事不再只是“花瓶董事”,其作用越来越大。独立董事比例的增加,提高了董事会独立性,优化了公司的治理效果,约束了盈余管理行为。3.董事长与总经理两职合一与盈余管理程度的系数大于0,是显著的正相关关系,这证明了假设3。两职合一会削弱董事会的监控能力,损害公司利益,同时,董事长兼任总经理会导致公司内部人控制更严重,董事会的独立性降低,董事会对经理层的监控作用降低,公司更易陷入高盈余管理的境地,使盈余管理有了更大生存空间。

六、对策建议

1.保持合理的董事会规模。目前,我国的董事会规模不尽合理,董事会很难真正完成其监督和决策作用,上市公司的董事会规模中9人现象非常突出,流于形式。我国上市公司应该进行改善,从公司规模、业务与产品需求等角度确定适当的董事会人数,细化董事的职能分工,发挥每个董事的特长。

2.完善董事会独立董事制度。独立董事的“独立性”是保证董事会整体监督效率的基础,在我国设立独立董事制度,不能仅仅简单照搬国外的做法,要考虑目前我国公司股权结构的特点以及相关问题。当前,我国董事会的规模偏大,独立董事比例偏低,应提高独立董事的比例,发挥独立董事的法律和会计等知识经验,调整公司的治理结构。从前面的研究结果看,独立董事的作用比较显著。所以要严格监管独立董事的独立性与资格,对于独立董事的提名与薪酬要进行改革,使其不会被大股东与经理层操纵,在实质上能保持独立。

3.董事长与总经理两个职位实现完全分离。研究结果表明,董事会成员在经理层中担任职务,会造成董事会与经理层的职责重复、混乱。并且二者之间的权力冲突不利于对经理层的监督与约束,而且容易造成经理层控制董事会的局面。立法原意是董事长与总经理形成一层相互监督制约的机制,由董事会监督经理的经营管理行为,两职合一丧失了这一监督约束机制,会使经理层盈余管理空间变大,所以董事长与总经理应完全分离。

[参考文献]

[1]Dechow P W,Sloan R G,Sweeney A P.Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,13(10):1-13.

[2]Beasley M S.An Empirical Analysis of the Relation between the Board of Direct or Composition and Financial Statement Fraud[J].The Accounting Review,1996,71(4):443-465.

[3]Fama E,M Jensen.Separation of ownership and Control M.Journal of Law and Economics,1983(26):301-325.

[4]April Klein*.Audit Committee,Board of Director Characteristics,and Earnings Management[J].Journal of Accounting and Economics,2002(7):375–400.

[5]姜成会,郑家秀.公司治理与盈余管理相关性实证研究——基于沪深A股上市公司2010年年报数据[J].财会通讯,2013(12):64-66.

[6]苏卫东,王加胜.盈余管理与董事会特征——基于面板数据的实证研究[J].世界经济文汇,2006(6):56-62.

[7]蔡吉甫.会计盈余管理与公司治理[J].当代财经,2007(6):109-114.

[8]江维琳,李琪琦,向锐.董事会特征与公司盈余管理水平——基于中国民营上市公司面板数据的研究[J].软科学,2011(5):142-144.

[9]张逸杰,王艳,唐元虎,蔡来兴.上市公司董事会特征和盈余管理关系的实证研究[J].管理评论,2006(3):14-19,63.

[10]李延喜,陈克兢,姚宏,刘伶.基于地区差异视角的外部治理环境与盈余管理关系研究——兼论公司治理的替代保护作用[J].南开管理评论,2012(4):89-100.

[11]王立彦,刘军霞.上市公司境内外会计信息披露规则的执行偏差——来自A-H股公司双重财务报告差异的证据[J].经济研究,2003(11):71-78,93.

[12]金玉娜.董事会特征与真实活动盈余管理实证研究[J].石家庄经济学院学报,2013(2):51-56.

(责任编辑:陈鸿鹏)endprint