管理者悲观预期与成本粘性相关性的实证研究

2015-07-16陈宏明黎紫红

陈宏明 黎紫红

【摘 要】 文章选取电力企业2009—2013年的数据,实证分析了管理者悲观预期对成本粘性的影响。结果显示,我国电力企业存在成本粘性,这种成本粘性受到管理者悲观预期的影响,随着管理者悲观预期程度的加深,企业成本粘性减少,最终产生反转性。

【关键词】 成本粘性; 悲观预期; 反转性

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)13-0022-03

一、引言

传统成本管理理论一直认为成本与业务量之间具有以y=a+bx表示的线性关系,直到美国学者Anderson et al.(2003)在“Are selling,General,and Administrative Costs ‘Sticky?”一文中首次提出成本粘性的概念并证实成本粘性在美国上市公司的存在性,学术界才开始对传统成本管理理论进行反思。

所谓成本粘性是指当成本随着业务量的变动而变动时,其业务量增加时的成本增加量大于业务量等额减少时的成本减少量。导致成本粘性产生的影响因素有很多,本文重点讨论管理者悲观预期对成本粘性的影响。本文的创新点在于:(1)将通过分析我国电力业上市企业发布的绩效预期(我国上市公司信息披露指引要求上市公司必须对绩效预期进行披露),对管理者悲观情绪进行具有前瞻性的描述和定义;(2)提出随着管理者悲观情绪程度的加深,导致成本粘性出现反转性的观点,并进行实证检验。

二、研究设计

(一)研究假设

传统管理理论将成本按性态分为固定成本和变动成本,并认为成本与业务量之间具有以y=a+bx表示的线性关系。然而,这种传统的成本性态理论偏离了现实的成本状况,没有考虑到公司属性、行业状况、管理者行为以及外部环境等多因素的影响。Anderson(2003)综合考虑多因素对企业成本的影响,首次提出了成本粘性的概念,并提出包括电力业在内的制造行业的成本粘性比其他行业更加明显。因此,本文提出第一个研究假设。

H1:我国电力业上市公司存在成本粘性。

现有文献已证明,管理者动机是导致成本粘性存在的关键性因素。因此,管理者情绪将对成本粘性产生影响。笔者认为,当管理者对未来预期持悲观情绪时(管理者悲观预期),将抑制资源的使用,导致成本粘性减少,且随着管理者悲观情绪程度的加深,这种对资源使用的抑制程度会加深,导致成本粘性进一步减少,最终产生成本粘性的反转性。因此,本文提出如下研究假设。

H2:我国电力企业管理者悲观预期将导致成本粘性的减少。

H3:我国电力企业成本粘性随着管理者悲观预期程度的加深而降低,甚至出现反转。

(二)样本选取和数据来源

本文以2008年12月31日以前上市的电力业企业作为研究样本,搜集了2009—2013年连续五年的财务数据和2010—2013年连续四年披露的业绩预告。财务数据和业绩预告主要来自东方财富网和新浪财经网,数据处理由Excel和SPSS分析软件完成。

(三)关键变量指标说明

本文主要涉及营业收入、营业成本和管理者预期三个变量,其中影响研究进行的关键指标是管理者预期。由于难以用量化的指标来反映管理者预期,在管理者预期是影响成本粘性的重要因素的观点提出后的很长一段时间内,学术界没有用实证证明此观点的成立。有学者提出以企业以前年度营业收入的变化来推断管理者预期。然而,笔者认为管理者预期应该是面向未来的,而这种用以前年度营业收入的变化推断管理者预期的方法具有滞后性。因此我们采用更具前瞻性的、通过企业业绩预测与实际盈余对比的方法来度量管理者预期。在本文的研究中,当企业业绩预期低于实际盈余时,将样本定义为管理者悲观预期样本;当企业业绩预期低于实际盈余且企业业绩预测为预亏、续亏、首亏、预警、预减或略减等类型时,将样本定义为过度悲观预期子样本。

(四)模型设计

为了验证H1(我国电力业上市公司存在成本粘性),借鉴Anderson(2003)提出的对数基本模型建立检验模型1:

Ln(Ci,t/Ci,t-1)=β0+Di,t×β1×Ln(Si,t/Si,t-1)+Ei,t×β2×Ln(Si,t/Si,t-1) (1)

其中Ci,t是第i个企业第t年的营业成本,Si,t是第i个企业第t年的营业收入,Di,t和Ei,t是哑变量,当Si,t大于Si,t-1

时,Di,t为1,Ei,t为0,此时β1反映的是营业成本随营业收入增加而增加的幅度;当Si,t小于Si,t-1时,Di,t为0,Ei,t为1,此时β2反映的是营业成本随营业收入减少而减少的幅度。所以(β1-β2)/β1反映了企业成本粘性的程度,(β1-β2)/β1越大,企业成本粘性越大。H1成立的条件是(β1-β2)/β1>0,即β1>β2。

为了验证H2(管理者悲观预期将导致成本粘性的减少)和H3(成本粘性会随着管理者悲观预期程度的加深而出现反转),建立了以下检验模型:

Ln(Ci,t/Ci,t-1)=β0+Gi,t×β3×Ln(Si,t/Si,t-1)+Ti,t×β4×Ln(Si,t/Si,t-1) (2)

Ln(Ci,t/Ci,t-1)=β0+Ui,t×β5×Ln(Si,t/Si,t-1)+Wi,t×β6×Ln(Si,t/Si,t-1) (3)

当且仅当Si,t大于Si,t-1且管理者为悲观预期(或过度悲观预期)时,Gi,t(或Ui,t)设为1,否则为0;当且仅当Si,t小于Si,t-1且管理者为悲观预期(或过度悲观预期)时,Ti,t(或Wi,t)设为1,否则为0。因此β3(或β5)反映的是管理者悲观预期(或过度悲观预期)时,成本随收入增加而增加的幅度;β4(或β6)反映的是管理者悲观预期(或过度悲观预期)时,成本随收入减少而减少的幅度。所以(β3-β4)/β3(或(β5-β6)/β5)反映了管理者悲观(或过度悲观)时企业成本粘性的程度。所以H2成立的条件是(β1-β2)/β1>(β3-β4)/β3。H3成立的条件是(β3-β4)/β3>(β5-β6)/β5。

三、实证结果分析

(一)样本描述性分析

从表1可以看出,总样本、悲观预期样本以及过度悲观预期样本中,收入变动率均大于1,说明我国电力企业收入总体是呈上升状态的。标准差在0.5左右,说明收入的变化有一定的起伏。

(二)样本回归分析

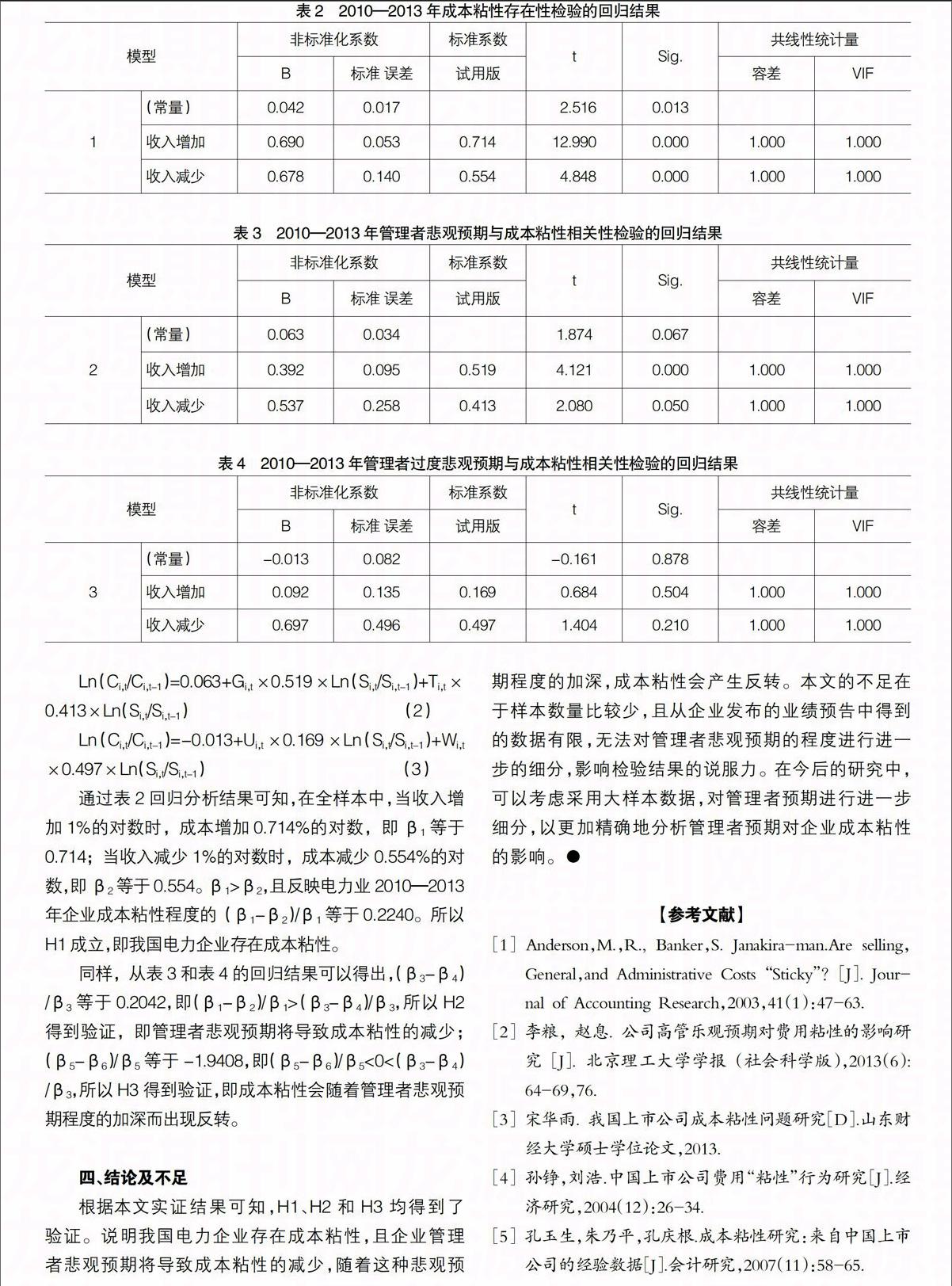

从表2、表3和表4可以看出,方差容忍度都大于0.5,方差膨胀因子系数都小于2,因此可以做回归分析,回归模型表示为:

Ln(Ci,t /Ci,t-1)=0.042+Di,t×0.714×Ln(Si,t/Si,t-1)+Ei,t×0.554×Ln(Si,t/Si,t-1) (1)

Ln(Ci,t/Ci,t-1)=0.063+Gi,t×0.519×Ln(Si,t/Si,t-1)+Ti,t×0.413×Ln(Si,t/Si,t-1) (2)

Ln(Ci,t/Ci,t-1)=-0.013+Ui,t×0.169×Ln(Si,t/Si,t-1)+Wi,t

×0.497×Ln(Si,t/Si,t-1) (3)

通过表2回归分析结果可知,在全样本中,当收入增加1%的对数时,成本增加0.714%的对数,即β1等于0.714;当收入减少1%的对数时,成本减少0.554%的对数,即β2等于0.554。β1>β2,且反映电力业2010—2013年企业成本粘性程度的(β1-β2)/β1等于0.2240。所以H1成立,即我国电力企业存在成本粘性。

同样,从表3和表4的回归结果可以得出,(β3-β4)/β3等于0.2042,即(β1-β2)/β1>(β3-β4)/β3,所以H2得到验证,即管理者悲观预期将导致成本粘性的减少;(β5-β6)/β5等于-1.9408,即(β5-β6)/β5<0<(β3-β4)/β3,所以H3得到验证,即成本粘性会随着管理者悲观预期程度的加深而出现反转。

四、结论及不足

根据本文实证结果可知,H1、H2和H3均得到了验证。说明我国电力企业存在成本粘性,且企业管理者悲观预期将导致成本粘性的减少,随着这种悲观预期程度的加深,成本粘性会产生反转。本文的不足在于样本数量比较少,且从企业发布的业绩预告中得到的数据有限,无法对管理者悲观预期的程度进行进一步的细分,影响检验结果的说服力。在今后的研究中,可以考虑采用大样本数据,对管理者预期进行进一步细分,以更加精确地分析管理者预期对企业成本粘性的影响。●

【参考文献】

[1] Anderson,M.,R., Banker,S. Janakira-man.Are selling, General,and Administrative Costs “Sticky”?[J]. Journal of Accounting Research,2003,41(1):47-63.

[2] 李粮,赵息. 公司高管乐观预期对费用粘性的影响研究[J]. 北京理工大学学报(社会科学版),2013(6):64-69,76.

[3] 宋华雨. 我国上市公司成本粘性问题研究[D].山东财经大学硕士学位论文,2013.

[4] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[5] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验数据[J].会计研究,2007(11):58-65.