现金分红对股票收益率波动和基本面信息相关性的影响

2015-06-23吕雯雯祝华凤

吕雯雯,祝华凤

(滁州学院 经济与管理学院,安徽 滁州 239002)

现金分红对股票收益率波动和基本面信息相关性的影响

吕雯雯,祝华凤

(滁州学院 经济与管理学院,安徽 滁州 239002)

随着我国社会综合经济水平的不断提高,经济发展的途径也逐渐在丰富,这对经济收益来说无疑加大了资金的风险,针对股票收益率波动的幅度和对其造成影响的因素,现金分红具有很大的妨碍能力。基于现金分红的内容,对其自身的影响能力进行分析,确定现金分红对股票收益率波动和基本面信息相关性的影响形式。

现金分红;股票收益率;基本面信息相关性

20世纪90年代以来,我国股票市场呈现出蒸蒸日上的形态,很多投资者看重了股票市场带来的丰厚利润,纷纷把资金投入其中,这种新兴的资本市场,本身就具备很大的风险性,频繁的炒作和股票收益率的波动,使股票收益率与基本面信息相关性产生了严重的分离,这与上市公司的股利分配有着密切的联系。在现代化经济体系的促动下,上市公司更加不注重现金形式的股利分配,这就降低了投资者应该得到的回报率,长久发展下去,使其股票市场投资的风险越来越大。为了加强股票收益率与基本面信息相关性之间的联系,本文进一步对现金分红形式进行了研究,探索稳定投资的形式。

一、现金分红对股票收益率波动和基本面信息相关性研究模型的建立

(一)股利折现模型

股票价格的总和是未来现金股利的折现值总和,所以现金折现率的多少直接影响到股票的收益率,但是随着我国经济的增长,股票收益率随之变化也是正常现象,这个变化的幅度是需要股票市场加以控制的重点。在股利增长的基础上,笔者提出了股利-价格比例模型,在实际计算的过程中,需要把股票超额收益率分解到预期的股利增长中,这样可以更加快速的分析出股利增长的水平,最后鉴定出股利增长率和未来股利增长率之间的关系,对实际利率水平和未来预期股票超额收益率进行有效的控制[1]。因此,笔者定义Rt是股票的收益率,Et是纯资产收益率,Ft是折现率,所以当期收益、现金股利与上市公司账面净资产之间必须要满足结清关系,即:Bt=Bt-1+Xt-Dt,笔者通过对实际情况的研究,定义ft=log(1+Ft),rt=log(1+Rt)-ft,因此得到:

在实际计算股票收益率时,要严格按照上面公式中指定的内容,准确的计算出收益率,最后通过比较确定股票收益率波动的幅度。由于上市公司的股利政策会受到很多管理层面的控制,管理者对收益波动的影响非常大,所以还要充分考虑到外界因素对结果的影响,结合实际收益水平,合理反映出上市公司未来股票收益率。

(二)上市公司经营业绩股票收益率模型

目前,在市场经济体制的影响下,很多上市公司未来发展的前景都不是很明朗,要想建立上市公司经营业绩股票收益率模型,明确分析出股票收益率波动和基本面信息相关性之间的关系,就必须确定假设的条件。本文涉及到的假设条件主要包括:(1)上市公司的账面净资产、上市公司的现金股利、上市公司的股票市场价值;(2)假设上市公司的账面净资产的自然对数与上市公司的股票市场价值自然对数呈现出平稳的变化关系;(3)上市公司的当期收益以及现金股利、账面净资产,三者之间满足资金结清的关系要求。这三点假设的条件必须要在之间,因此,其模型计算的公式如下:

et-rt-ft=log(exp(-γ1)+1)-log(exp(-δt)+1)+(γt-1-δt-1)

这种计算模式的模型要明确认识到现金流通对计算结果的影响,非折现率造成的股票收益率波动非常微小,上市公司股票收益率还是应该考虑到经营业绩带来的制约效果。

二、现金分红对股票收益率波动和基本面信息相关性研究设计内容

(一)研究样本的选择以及样本的分类

追究到我国股票发展的起源,其形成统一结构的时期比较漫长,基于股票投资风险与公司经营风险之间的关系,笔者结合上市公司基本面信息内容,对资本市场的新兴投资形式进行了分析。本文对2008-2013年我国某市主板上市的所有A股公司样本进行了统计,进而全面的分析上市公司的经营业绩数据内容和现金分红的所有记录,经过处理之后的研究样本包括:(1)金融与保险业公司的经营模式所产生的影响因素;(2)剔除年度净资产为负数的上市公司;(3)剔除过往五年期间上市公司财务数据缺失和不完善的公司。近几年,我国上市公司现金分红的股利政策不断在变化,上市公司要想扩大发展路径,就必须要紧随市场经济体制的发展路线,增加现金分红使净资产收益率可以逐年提高[2]。

(二)研究样本变量的定义

股票收益率的波动经过不断的研究,在结合了实际现金分红政策管理情况的基础上,最终定义股票收益率的波动为:以上市公司在本年度1-12月股票周收益率的样本方差,作为最后研究的股票收益率的波动指标。股票周收益率会受到上市公司调整策略的影响,取自然对数为基本收盘信息,研究人员只需要准确的计算出上市公司五年期间的净资产收益率即可,在这个过程中,上市公司必须提供全面的账面信息,以此来确保研究结果的准确性。在控制变量统计中,首先要明确资产规模的定义,期末归属于上市公司的资金收益就是资产规模,取到的自然对数有利于简化研究的过程,通过不断的实践发现上市公司的资产规模越大,其面临的股票收益率波动风险越小。对控制变量的研究可以增强财务平衡的力度,财务的波动和基本面信息的相关性都会影响到上市公司的发展情况,所以要对控制变量进行合理的定义。

(三)研究模型的建立

种种信息表明,现代经济市场上的经营业绩相关性对股票收益率的波动影响力度并不强,而股票收益率波动与基本面信息之间的脱节现象确实可以对资金的安全形成威胁。通过对市场股票发展形势的分析,确定了我国上市公司股票收益率的波动程度,在联系基本面信息相关性的同时,在理论上构建研究的模型。模型的形式内容是:wvari,t=a0+a1*varoei,t+a2*roeli,t

三、实证结果的分析

(一)研究样本的统计

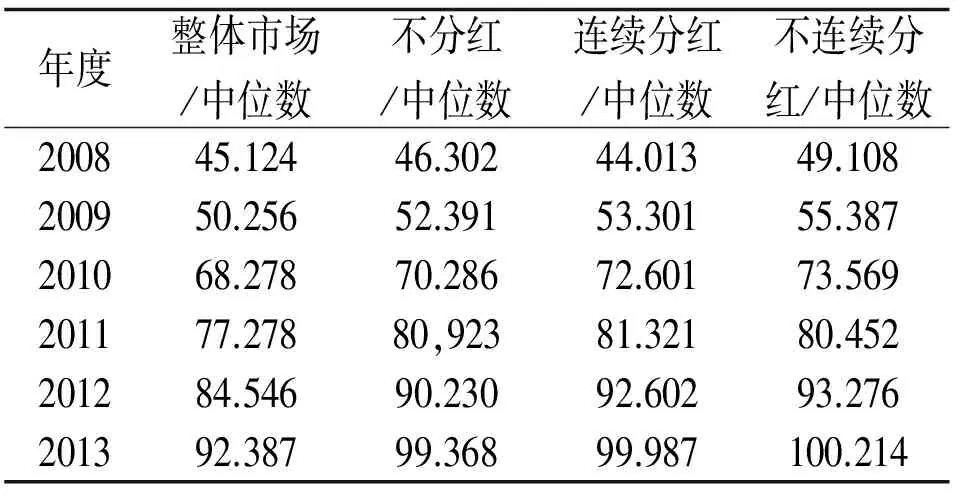

在2008-2013年期间,研究的整体市场经济样本股票收益率的波动情况如表1所示:

表1 2008-2013年股票收益率波动研究样本数据描述性统计表

在表1统计的过程中,发现股票收益率波动的幅度逐年在上升,其变化的趋势直接反映出了股票收益率对上市公司发展规模的影响,连续分红上市公司股票收益率的波动幅度越小,不分红的公司波动幅度越大。基于此,无论是分红公司还是不分红公司都应该根据自身的实际经营业绩水平,制定出新型股票收益策略。

(二)整体经济市场数据样本

利用上文分析的模型可以对我国上市公司股票收益率的波动情况进行全面的统计,模型显示股票收益率的波动情况可以对上市公司的经营业绩产生很大的影响。回归系数的分析可以进一步计算出经营业绩的指标,如果经营业绩的指标越大,说明股票收益率的波动就会越大,所以上市公司必须要及时观察整体经济市场的数据样本,从样本中及时发现股票收益率和基本面信息相关性发生的变化。现金分红和控制变量的引入,既可以完善整体经济市场的数据样本内容,也可以为现金分红的政策提供理论的依据,在我国股票市场还存在很大风险的基础上,加强股票收益率波动情况与经营业绩之间的相关性。年度净资产收益率的回归系数为负,说明年度经营的业绩水平越高,但是如果上市公司的经营亏损,本年度的股票收益率波动就更加剧烈。对整体经济市场数据样本的分析和统计,有利于上市公司从数据样本中探索出目前股票收益率的整体走向,进而根据自身的实际盈利,确定最终的发展对策。

(三)子样本对比分析

子样本对比分析中需要采用两种比较方法,以构建的模型为基础,分别对整体经济市场的数据样本进行分析,其中,连续分红公司和不分红公司的比较形式不同。不分红公司的经营业绩波动情况在回归系数中并不是很明显,变量对整个统计结果的影响力度也不大,所以公司只能通过二级市场的途径来降低买卖的差价,以此来保障自身的经济收益。而连续分红公司的整体数据样本就具有不同的特点,其经营业绩的波动幅度可以在回归系数中显现出来,这就说明连续分红公司的股票收益率波动情况与现金分红有显著的关系。对于上市公司来说,股票市场的每一个细微的变动都有可能对资金造成巨大的影响,年度净资产收益率与回归系数之间需要股票收益率统计的数据信息作为支持,并通过研究制定出上市公司的经济发展策略[3]。

上市公司要详细的统计出每一个子样本内所包含的股票收益率内容,通过收益率中位数的对比,确定现金分红对股票收益率和基本面信息相关性的影响。不连续分红公司与连续分红公司相比较,可以更加确定的对现金股利进行控制和管理,也会更加准确的捕获到股票收益率变化的形势,当引入变量之后,回归系数会发生明显的变化,可以按照系数的指向,确定现金分红的股利政策。

目前,我国经济发展的前景非常宽广,上市公司具备很多的优势来争取进步的机会,股票市场的收益率波动情况虽然难以避免,但是却可以利用现金分红的合理政策来缓解,所以,上市公司要及时发现存在的股票收益率波动问题。基本面信息相关性和股票收益率都会受到现金分红的影响,通过上文的分析,笔者结合了近几年股票市场的发展情况,根据数据信息显示的内容,分析了现金分红潜在的影响力度。因此,在经济全球化的基础下,上市公司必须要调整现有的现金分红政策,避免股票收益率与基本面信息相关性之间产生脱节,鼓励管理部门积极开展现金分红活动,从根本上提高股票收益率。

[1]宋逢明,姜琪,高峰,等.现金分红对股票收益率波动和基本面信息相关性的影响[J].金融研究,2010,10(10):103~116.

[2]肖金利,何晓丽,宫艳艳,等.不同投资者情绪对股票价格行为的影响研究[J].长沙理工大学学报(社会科学版),2013,10(11):152~155.

[3]张继勋.行业现金分红压力、股价波动与现金分红决策[J].现代财经(天津财经大学学报),2014,3(17):265~274.

2095-4654(2015)03-0035-03

2014-11-20

安徽省教育厅质量工程项目“应用型本科高校经管类专业优化ERP综合实训课程体系的教学研究”(2014jyxm364);安徽省教育厅质量工程项目“项目化教学法在应用型本科院校教学中的应用研究—以财务管理专业为例”(2014jyxm366)

G11

A