成本管理视角下企业碳排放权的会计核算体系的构建

2015-06-11毛政珍

[摘要]从成本管理视角出发,对企业碳排放权的会计核算体系进行了构建,把碳排放权分为生产性持有和交易性持有两大类,对这两大类碳排放权分别从确认与计量、核算及信息披露三个方面进行阐述。

[关键词]碳排放权;确认与计量;核算;信息披露

[DOI]1013939/jcnkizgsc201529141

随着2014年12月10日《碳排放权交易管理暂行办法》的出台,碳交易市场的日益发展与成熟,碳排放权对企业的影响日趋明显。一方面,企业在正常生产中,国家配额的碳排放权的结余可以到交易市场出售,换来收益,不足时,则为了避免政府“惩罚”可能会到交易市场进行采购,需要付出成本;另一方面,企业可以从市场中对碳排放权进行交易,获取利得。从这种成本管理视角出发,构建企业碳排放权的会计核算体系将更有现实意义。基于成本管理视角下企业碳排放权的会计核算体系的构建,分别从确认与计量、核算及信息披露三個方面进行阐述。

1确认与计量

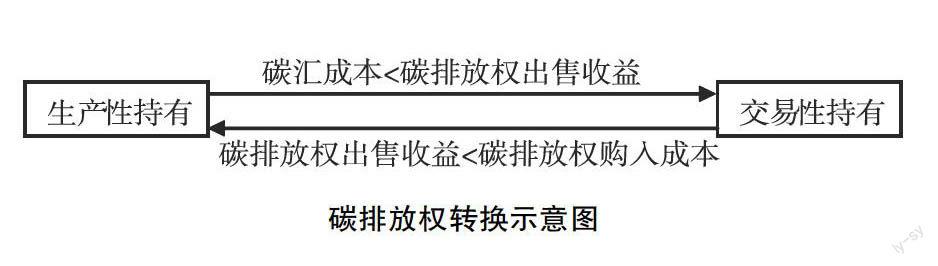

从成本视角出发,依托会计的“社会受托责任”观,为追求社会成本和企业成本的“帕累托最优”,有理由要求把碳排放权单独设立为一项会计的资产要素,作为会计一级科目进行核算。对于企业碳排放权可按持有动机进一步细分为生产性持有和为交易性持有两大类。生产性持有,是指持有以备在生产过程中或提供劳务过程中耗用需要而持有碳排放权,交易性持有是指为了近期出售获利而持有的碳排放权。两种持有动机允许企业在进行成本效益分析后按最优效益进行转换,生产性持有的碳排放权在有更低成本的碳汇来代替时可以转换成交易性持有,交易性持有的碳排放权在出现交易出售价格低于企业将要购入生产性持有的碳排放权价格时可以转换为生产性持有,但是,对二者的转换必须提供经过鉴证的效益评估报告,以防止企业借此操作利润(见下图)。

碳排放权根据持有目的不同,在对其进行计量时,分别采用不同的计量属性。生产性持有的碳排放权,它的属性更接近于生产用原材料,所以,它的初始计量采用历史成本计量,有后续核算中则采用“成本与市价孰低法”进行计量;交易性持有的碳排放权,它的属性更接近于交易性金融资产,所以,初始计量和后续计量都采用公允价值计量(在公允价值计量条件不成熟的地区或者阶段,可以用历史成本计量过度)。

2核算

2.1生产性持有的核算

(1)初始核算。企业取得生产性碳排放权一般有企业自创碳汇转入、企业外购和政府配额三种方式。企业自创碳汇转入的按碳汇账面成本借记“碳排放权——生产性碳排放权”,贷记“碳汇”相关科目;企业外购的按取得日公允价值,借记“碳排放权——生产性碳排放权”,贷记相关资产或者负债项目;政府配额用的按配给日的公允价值,借记“碳排放权——生产性碳排放权”,贷记“递延收益”。

(2)后续核算。企业在生产过程中,根据碳排放权的消耗量,分期进行碳排放权的摊销时,借记成本费用类科目,贷记“碳排放权——生产性碳排放权”,如果是政府配额的,则同时借记“递延收益”,贷记“营业处收入”。企业应于每个会计期末对碳排放权进行减值测试,根据“成本与市价孰低法”,有迹象表明有减值的要计提减值准备,借记“资产减值损失”科目,贷记“碳排放权减值准备”,资产减值损失一经确认,在后续计量中不得转回,同时,在后续的消耗中要按比例冲销“碳排放权减值准备”。

2.2交易性持有的核算

交易性持有一般只有企业外购这种情况,借记“碳排放权——交易性碳排放权”,贷记相关资产或者负债科目。企业应于每个会计期末对碳排放权按公允价值调账,公允价值高于账面价值时,借记“碳排放权——交易性碳排放权”,贷记“公允价值变动损益”,反之,则做相反分录。出售交易性碳排放权时,将该碳排放权出售时的公允价值与其账面价值之间的差额确认为投资收益,借记资产类科目,贷记“碳排放权——交易性碳排放权”,借记或贷记“投资收益”,同时冲销与之相关的公允价值变动损益,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

2.3转换的核算

(1)生产性持有转换为交易性持有的核算。生产性持有转换成交易性持有时,按照转换日的公允价值,借记“碳排放权——交易性碳排放权”,贷记“碳排放权——生产性碳排放权”,如果计提了减值准备的,则还要借记 “碳排放权减值准备”,差额借记“营业外支出”或者贷记“营业外收入”。如果是政府配额的,同时还要借记“递延收益”,贷记“营业外收入”。

(2)交易性持有转换为生产性持有的核算。交易性持有转换为生产性持有时,按转换日的公允价值,借记“碳排放权——生产性碳排放权”,贷记“碳排放权——交易性碳排放权”,同时,将该碳排放权出售时的公允价值与其账面价值之间的差额确认为投资收益,借记或贷记“投资收益”,同时冲销与之相关的公允价值变动损益,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

3信息披露

碳排放权的信息要对企业内部和外部充分披露,有利于企业加强对碳排放权的核算和进行成本控制,有利于环境保护。碳排放权作为一项单独的资产项目出现在会计核算中,相应的信息披露也应该有单独的栏目予以反应。对内披露信息的方式可以按企业的需求进行设计。对外披露信息时,需要在资产负债表、利润表、现金流量表增加相应的内容,资产负债表在无形资产下一栏增加“碳排放权”一栏,根据“碳排放权”与“碳排放权减值准备”期末余额填列,利润表中则在“投资收益”“营业外收入”“营业外支出”“公允价值变动损益”等项目中合并反应,现金流量表中按生产性持有和交易性持有分别在“经营活动产生的现金流量”和“投资活动产生的现金流量”中单独增加栏目列示。

4展望

会计核算是一个完整而又严谨的系统工程,本文对企业碳排放权的核算从确认和计量到具体的核算进行了初步探索,但是,还尚未对它融入整个会计核算“系统”进行融合性的校验,在以后的研究中,将着重完善碳排放权核算与整个会计准则的融合性研究。

参考文献:

[1]张薇,伍中信,王蜜,伍会之产权保护导向的碳排放权会计确认与计量研究[J].会计研究,2014(3)

[2]肖序,郑玲低碳经济下企业碳会计体系构建研究[J].中国人口·资源与环境,2011(8)

[3]李佳思,李殿伟企业碳会计体系构建研究[J].会计之友,2014(7)

[4]刘佳,彭钰我国碳排放权及其交易会计问题探讨[J].财会研究,2012(7)

[基金项目]湖南省教育厅科学研究项目《成本管理视角下企业碳排放权会计核算研究》(编号:13C461);湖南省教育厅科学研究项目《我国企业碳排放权之相关税费问题研究》(编号:14C1045)。

[作者简介]毛政珍(1977—),男,湖南武冈人,湖南商务职业技术学院副教授,硕士,湖南大学访问学者。研究方向:财务管理,行为与制度财务。