农户融资对其收入影响的实证分析

——基于长沙县农户的调查数据

2015-06-07黎翠梅刘艳丽陈宇佳

黎翠梅,刘艳丽,陈宇佳

(中南大学 商学院,湖南 长沙 410083)

农户融资对其收入影响的实证分析

——基于长沙县农户的调查数据

黎翠梅,刘艳丽,陈宇佳

(中南大学 商学院,湖南 长沙 410083)

基于长沙县农户的调查数据,采用多元线性回归及分位数回归的方法研究农户融资对其收入水平、收入结构以及收入差距的影响。研究表明:农户融资显著提高农户家庭纯收入,且正规金融支农效率显著高于非正规金融;农户融资对家庭非农收入促进作用明显,而对农业收入效用不显著;农户融资拉大了农户收入差距,高收入水平农户融资的产出弹性明显高于低收入水平农户等。

农户融资;农户收入;收入结构;收入差距

2012年,党的十八大报告明确指出要着力促进农民增收,保持农民收入持续较快增长。金融支持是农民增收的重要途径。对此,国内外学者进行了大量研究。Beck等人、Rajen等人实证研究表明金融发展能够有效降低收入分配差距,间接表明了金融发展能够促进农民收入增加[1-2]。而Binswanger、Khandker和Vetrivel等学者直接研究金融机构贷款与农户收入的关系,结果表明,农户贷款显著增加其收入水平[3-4]。国内很多学者也对金融发展与农民收入增长的关系进行了广泛研究,但研究结论存在分歧且多从比较宏观的层面入手,具体到微观农户角度的分析主要集中于农户融资行为特征及其影响因素方面,较少有学者研究农户融资与其收入的关系。本文利用长沙县农户调查数据,全方位、多角度地系统研究农户融资对农户收入水平、收入结构及收入差距的影响,以期为制定促进农户增收的金融政策提供依据与参考。

一、样本农户融资与收入状况的统计分析

(一)调查说明

笔者于2013年7-8月对湖南省长沙县农村进行实地调研。在兼顾典型和随机的原则下,选取黄花镇、果园镇、高桥镇、春华镇作为调查点,采用随机方式选取农户样本,以问卷调查与典型访谈的形式进行调研。本次调查共发放248份问卷,去除未发生借贷的问卷之外,201份为有效问卷,有效问卷率为81.05%。

(二)样本农户融资现状

1.农户融资规模与融资期限

在被调查的248个农户家庭中,农户融资率达到81.05%,说明农户融资现象比较普遍。本文从农户融资规模与期限两个方面分析农户融资需求满足情况。由表1知,融资期望额度在10 000元以上的有157户,占比达到78.11%,而实际融资额在10 000元以上的农户仅106户,占比52.74%。这说明长沙县农户大额的融资需求并没有得到完全满足。农户期望融资期限、实际融资期限都集中在三年以内,存在三年以上融资需求的农户38户,但其中只有21户能够取得这一融资期限的贷款。总之,长沙县农户依然面临着“贷款难”的融资困境。

表1 农户潜在融资需求与实际融资

2.农户融资渠道

根据图1,存在融资行为的农户中,融资来自农业银行的有11户,农村信用社有46户,而选择非正规金融融资方式的有153户,占到总户数的76.12%。从融资金额看,非正规金融融资额占到总融资额的59.92%。融资户数和融资金额都表明非正规金融是农户融资的主要来源。这与多数调查中反映出的农户融资现状是一致的。调查中还发现非正规金融融资中互助性借贷占98.7%,且没有一笔高利贷性质的。这凸显了农户非正规金融融资行为基于亲情、友情关系的特征。

图1 农户融资渠道

3.农户融资用途

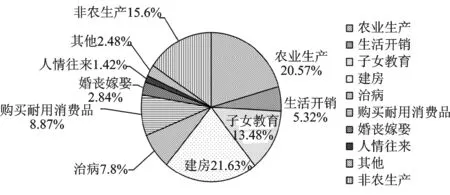

由图2分析知,融资农户中,借贷资金用于建房的占比最大,达到21.63%,其次为农业生产性融资占比20.57%、非农生产性融资占比15.6%、子女教育融资占比13.48%、购买耐用消费品融资占比8.87%等。由此看出建房和农业生产是农户融资的最主要用途。总体上看,农户的非生产性借贷超过了生产性借贷。非生产性借贷中的建房、看病、子女教育等生活开销占比较大,说明农户依然没有摆脱基本生活消费的困境。

图2 农户借贷资金用途

(三)样本农户收入现状

1.农户收入水平与收入差距分析

调查数据显示,样本农户家庭平均纯收入为65 742.19元,人均纯收入为15 258.87元。按照国家统计局的农户收入划分标准,样本农户收入水平处于中高等收入水平,这与当地的经济发展水平是一致的。进一步采用五等分法对农户进行收入等级划分,最高收入组的农户家庭平均收入为138 492.69元,最低收入组为25 139.5元,最高收入组为最低收入组的5.5倍。其中农户家庭纯收入在50 000元以下有108户,占比53.74%。这说明农户内部收入差距较大,未来农民增收的关键还在于提高贫困农户收入。

2.农户收入结构分析

调查显示,样本农户中纯农户即家庭经济收入全部为农业生产收入的农户,占比很小,仅占1.49%;而兼业农户,即家庭收入来源既包括农业收入,又包括工资性收入的农户,占比最大,占农户总数的62.19%。由表2可知,样本农户收入中,工资性收入占比最大,为52.29%;其次是个体经商收入,占比36.64%;而务农收入占比最小,仅为11.07%。而且农户收入水平越高,其收入来源中农业收入占比越小,非农收入中占比越大。

二、变量选取

本文研究长沙县农户融资对其收入水平、收入结构、农户内部收入差距的影响。本文对变量的选取如下。将农户家庭纯收入、农业收入和非农收入、收入离差率分别作为被解释变量。

表2 农户家庭收入水平及收入结构

假定当期融资对当期收入有影响。因此解释变量为农户家庭融资额,包括正规金融融资额和非正规金融融资额。

影响农户收入的因素很多,本文在充分参考以往研究文献并结合长沙县实际的基础上,选取以下变量作为控制变量:第一,农户家庭最高受教育程度。一般认为,受教育程度越高,越有助于农户增收。第二,家庭是否有村干部。一般来说,村干部相比于其他农户拥有更多的社会资源,同时其本身拥有工资性收入,在一定程度上能够影响家庭总收入。第三,劳动力总数。第四,非农劳动力人数。第五,固定资产总值。生产性固定资产总值作为农户家庭资本存量,能够促进生产经营活动的进行,一般情况下会提高农户的收入水平。第六,总耕地面积。总耕地面积的大小决定了农户家庭农业生产的规模,对农户收入具有一定的影响。变量定义如表3所示。

表3 变量定义

三、农户融资对其收入影响的实证检验与结果分析

(一)变量的相关性检验

多元线性回归分析的前提要求各变量是相互独立的,且不存在多重共线性,因此在进行回归分析之前,应先对各变量进行简单的相关性分析和相关系数的显著性检验。对本文选取的变量进行Pearson相关性分析,结果表明,所选取的解释变量之间相关性较小,表明其所代表的经济信息重叠度较小,具有较强的独立性,基本上能够满足研究的需求。

(二)农户融资对其收入水平与收入结构影响的实证分析

基于农户收入的影响因素,构建农户融资对其收入增长影响的计量模型如下:

yi=β0+β1x1+β2x2+β3x3+β4x4+β5x5+β6x6+β7x7+ε

(1)

其中,i=0,1,2。y0、y1、y2分别代表农户家庭纯收入、农业收入、非农收入。β0代表常数项。β1、β2、β3、β4、β5、β6、β7分别表示农户融资总额、农户家庭最高受教育程度、家庭是否有村干部、劳动力总数、非农劳动力人数、固定资产总值和耕地总面积对农户家庭纯收入、农业收入、非农收入的弹性。ε代表随机误差项。

由于横截面的样本数据可能产生异方差,本文采用White检验法对模型的随机误差项进行异方差性检验。检验结果接受同方差的原假设,表明模型不存在异方差。

回归结果表明,农户融资显著促进农户家庭纯收入,以及家庭纯收入中非农收入的增长,当农户融资增加1%时,农户家庭纯收入与非农收入分别增长0.485%与0.491%,但农户融资对农业收入的影响不显著。这与胡邦勇、张兵[5]的研究结论类似,他们的研究表明农村金融发展对非农收入以正向积极效应为主,而对农业收入以负向抑制效应为主。控制变量中,农户家庭最高受教育程度、家庭是否有村干部、固定资产总值都显著促进农户家庭纯收入以及非农收入的增长,但对农业收入影响不显著;非农劳动力显著促进非农收入增长而对农业收入则具有明显的抑制作用;耕地总面积对收入水平影响不显著。

表4 农户融资对其收入水平及收入结构影响的回归结果

注:*、**和***分别表示在10%、5%和1%水平下显著。

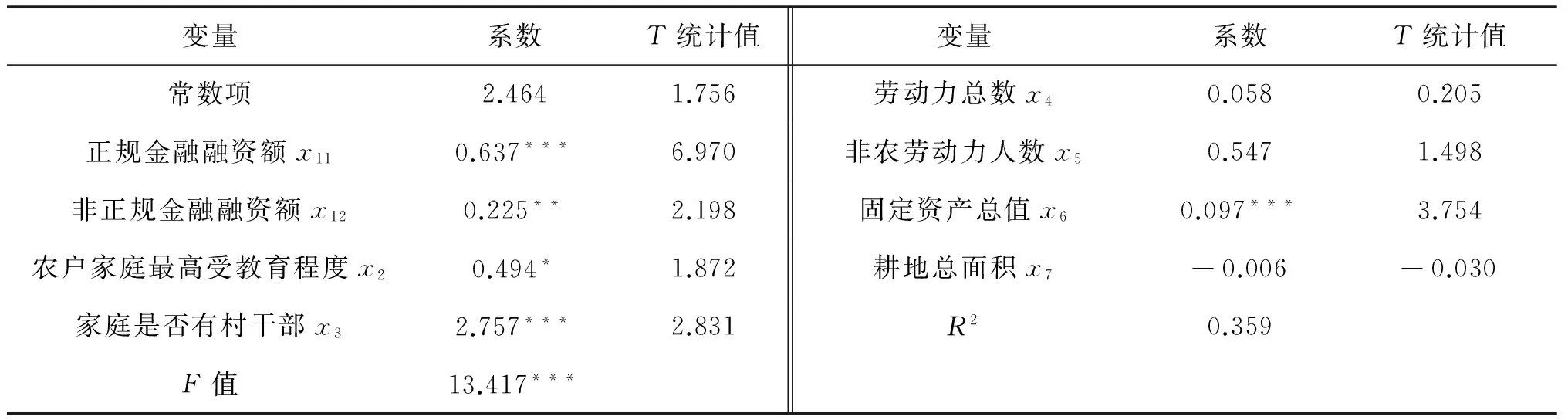

(三)农户不同渠道融资对其收入水平影响的实证分析

在上述分析的基础上,将农户融资分为正规金融融资与非正规金融融资,进一步分析农户融资对其收入水平的影响。建立计量模型如下:

y0=β0+β11x11+β12x12+β2x2+β3x3+β4x4+β5x5+β6x6+β7x7+ε

(2)

其中,x11表示农户从正规金融渠道借款的金额;x12表示农户从非正规金融渠道借款的金额。其它变量与式(1)相同。

White异方差性检验结果表明模型不存在异方差。回归结果如表5所示。

表5 农户不同渠道融资对其收入影响的回归结果

注:*、**和***分别表示在10%、5%和1%水平下显著。

从表5可知,正规金融、非正规金融融资对农户收入增长均具有显著的促进作用。当正规金融与非正规金融融资额分别增加1%时,农户收入分别增长0.637%、0.225%。相对而言,非正规金融融资的产出弹性要小于正规金融的产出弹性。这与高艳和唐礼智等学者的研究结论不同[6-7]。根据调查数据,样本农户从非正规金融渠道借款的金额仅14.1%用于生产经营性用途,远低于正规金融借款中44%的比例。这说明相比于正规金融借款,非正规金融借款更多用于生活性消费,从而抑制了其支农效果。

(四)农户融资对农户内部收入差距影响的实证分析

利用农户收入的离差率,即每个样本农户收入与平均值之差除以平均值表示农户收入的差距,采用OLS方法估计农户融资对农户内部收入差距的影响,建立计量模型如下:

(3)

White异方差性检验结果表明模型不存在异方差。回归结果如表6所示。

表6 农户融资对农户内部收入差距影响的回归结果

注:*、**和***分别表示在10%、5%和1%水平下显著。

据表6的回归结果显示,农户融资对农户收入离差率的影响在1%的水平上显著,且系数为正,这表明农户融资会拉大农户收入差距。控制变量中,家庭最高受教育程度、家庭是否有村干部及固定资产总值也会显著拉大农户收入差距。

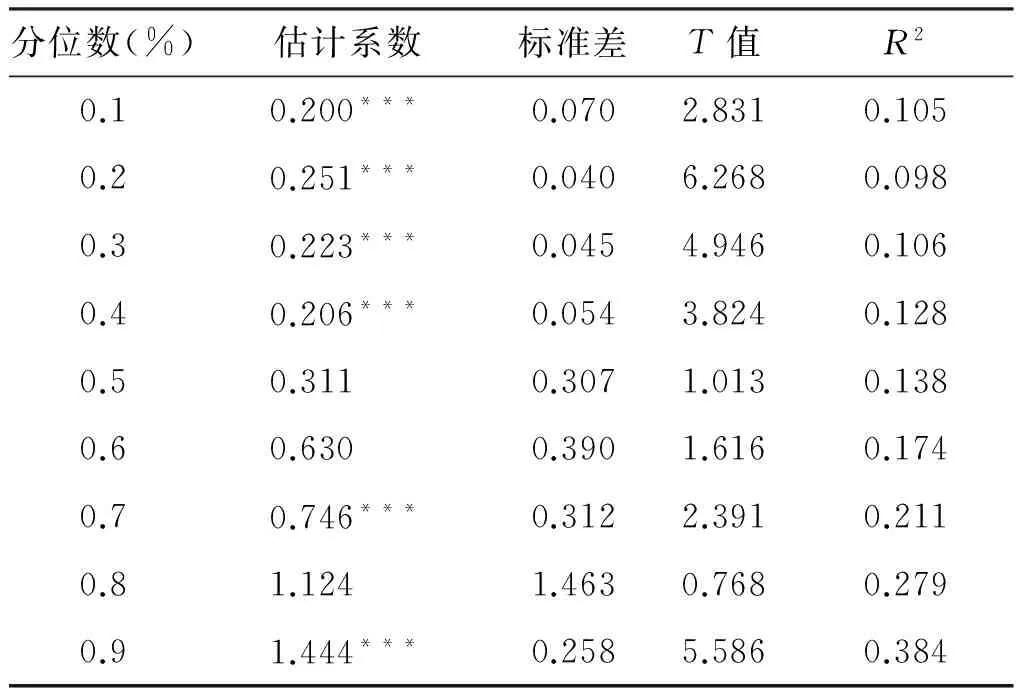

为进一步探讨农户融资引起农户收入差距扩大的原因,本文采用分位数回归模型来分析不同收入群体融资的收入效应。将家庭纯收入作为被解释变量,农户融资作为解释变量,建立如下分位数回归模型:

(4)

其中,y表示农户家庭纯收入,x′表示解释变量及控制变量,ατ、βτ表示对各个变量进行参数估计的第τ个分位数的系数。对上述模型在分位数10%~90%上做分位数回归,结果如表7所示。

表7 分位数回归模型估计结果

注:1.表中只列出农户融资额这一解释变量的分位数回归系数;2.*、**和***分别表示在10%、5%和1%水平下显著。

从表7的回归结果可以看出,分位数在10%~40%之间及70%、90%时,农户融资的参数估计结果在99%的置信区间以内且系数为正;而在50%~60%之间及80%时,农户融资的参数估计并不显著。这说明相对而言,融资对低收入与高收入农户家庭增收有显著地促进作用,而对中等收入农户家庭的收入效应不明显。这与王文成、周津宇研究结果不同[8]。原因可能是数据来源不一样。王文成调查的样本数据来自粮食主产区,而本文调查的长沙县是工业经济强县,且是湖南省第一经济强县。问卷调查显示,长沙县低收入及中低收入水平农户的农业生产性融资需求大,高收入水平农户的非农生产性融资需求大,而中等收入水平农户的融资需求主要表现在生活性消费上。顾园明和冉庆国认为,从农业信贷对农民收入的影响来看,全国及东中西部地区的农业信贷系数均为正值,表明农业信贷对农民收入的增加呈现正向关系,只是各地区存在差异[9]。

四、结论与建议

本文基于长沙县农户的调查数据,采用多元线性回归及分位数回归模型实证研究农户融资对农户收入水平、收入结构及收入差距的影响。结果显示:其一,农户融资对农户家庭纯收入、非农收入具有显著的正向促进作用,但对农业收入影响不显著。其二,根据农户融资渠道进一步研究正规金融、非正规金融对农户收入的影响,发现二者均能显著促进农户收入增长,但正规金融支农效率要高于非正规金融。其三,农户融资显著扩大农户内部收入差距,利用分位数回归模型进一步分析表明,农户融资显著促进低收入与高收入水平农户收入的增长,但对中等收入水平农户的增收促进作用不明显,而且对高收入农户的收入效应要大于低收入农户,从而进一步证明了农户融资拉大农户内部收入差距的结论。

基于以上研究结论,为进一步加强金融支持农户增收,本文认为:其一,分类推进农村金融机构改革,同时鼓励民间资本进入农村金融领域,大力培育发展新型农村金融机构,丰富农村金融服务主体。其二,加强对农村金融的政策扶持。通过实行差别化的存款准备金制度、财政奖励与税收优惠、呆账核销等政策引导现行农村金融机构加大涉农资金的投放[10]。其三,大力发展农村普惠金融。推动农村基础金融服务向行政村的覆盖延伸、改善农村弱势群体的金融服务。其四,创新农户融资担保方式,缓解农户因缺乏抵押品而贷款难的问题。其五,改进农村金融服务方式。如简化金融服务手续,推行通俗易懂的合同文本,优化审批流程,规范服务收费等[11]。

[1]BECK,THORSTEN,ROSSLEVINE,ALEXEYLEVKOV.Bigbadbanks?theimpactofU.S.branchdereguationonincomedistribution[J].NBERWorkingPaper,2009(10):82-85.[2]RAJENMOOKERJEE,PAULKALIPIONI.Availabilityoffinancialservicesandincomeinequality:theevidencefrommanycountries[J].EmergingMarketsReview,2010,11(4):404-408.[3]BINSWANGERHP,KHANDKERSR.TheimpactofformalfinanceontheruraleconomyofIndia[J].TheJournalofDevelopmentStudies,1995,32(2):234-262.

[4]SCVETRIVEL.Impactofgroup-basedmicrofinanceonruralhouseholdsinIndia[J].TheIUPJournalofManagementResearch, 2012,6(2): 77-89.

[5] 胡邦勇,张兵.农村金融发展对农民增收的支持效应分析——基于收入结构的视角[J].经济与管理研究,2012(10):56-63.

[6] 高艳.农村非正规金融对农民收入增长支持的实证分析[J].南京财经大学学报,2008(2):26-41.

[7] 唐礼智.农村非正规金融对农民收入增长影响的实证分析[J].农业经济问题研究,2009(4):76-79.

[8] 王文成,周津宇. 农村不同收入群体借贷的收入效应分析——基于农村东北地区的农户调查数据[J].中国农村经济,2012(5):77-84.

[9] 顾园明,冉庆国. 农业信贷对我国农民收入影响的地区性差异实证研究——基于27个省份的面板数据研究[J]. 哈尔滨商业大学学报:社会科学版,2014(6):118-123.

[10]郑勇.陕西苹果供应链内部融资机制研究[J].西安财经学院学报,2013(5):87-91.

[11]封思贤,王伟.农村金融排斥对城乡收入差距的影响——基于中国省域面板的分析[J].统计与信息论坛,2014(9):44-48.

(责任编辑:王晓红)

Empirical Analysis on the Influence of Rural Household Financing on Farmers’income:Based on the Survey of Rural Households in Changsha County

LICui-mei,LIUYan-li,CHENYu-jia

(School of Business, Central South University, Changsha 410083, China)

Based on the survey of rural households in Changsha county, in the paper, we studied the effects of rural household financing on farmer’s income growth and farmer’s income structure and farmer’s income gap, by adopting the MLR and quantile regression, the results are as follows: first of all, farmer household financing is beneficial to farmer’s income growth, otherwise,the formal financing inserts have bigger impact on farmer’s income than informal financing; secondly, farmer household financing can improve farmers’non-farm income significantly, while it is not obvious to the improvement of farmer’s agriculture income ; last but not the least, the income gap will be widen by farmer household financing in a way, which means that the farmer household financing have a significant improvement of low-income farmer and high-income farmer while the impact on middle-income farmer is insignificant. what’s more, the output elasticity of high-income farmer household is bigger than that of low-income farmer household, which means that high-income farmer household can get higher income than low-income farmer household when gaining the same amount of financing money.

farmer household financing; farmer’s income; income structure; income gap

2015-04-03

教育部人文社科规划基金项目(12YJA790065);湖南省软科学研究重点项目(2013ZK2002);湖南省社科基金项目(14YBA401);湖南省社科基金项目(08YBB042)。

黎翠梅(1969-),女,湖南华容人,中南大学商学院教授,博士,研究方向为农村金融、区域经济;刘艳丽(1988-),女,河南洛阳人,中南大学硕士研究生,研究方向为农村金融;陈宇佳(1988-),女,湖南长沙人,中南大学硕士研究生,研究方向为农村金融。

F830.341

A

1672-2817(2015)04-0013-06