关于企业获取商业信用的影响因素的实证分析

2015-05-30胡玮楠

作者简介:胡玮楠(1994.02-),汉,湖北随州人, 本科学历,江汉大学文理学院财务管理专业。

摘要:在我国现有金融体系不完善的情况下,企业融资难问题一直存在,因而在现有情况下,企业利用商业信用来维持资金正常周转的现象普遍。本文利用1296家主板上市公司和689家中小板上市公司的相关数据对影响企业获取商业信用的因素进行多元回归分析。

关键词:商业信用;影响因素;回归分析

本文利用2012年上市公司的最新数据分析影响企业获取商业信用的因素,对于目前环境下企业充分利用商业信用提供有益思考。第二,大型企业和中小企业在影响商业信用方面存在差异,本文采用相同的处理方法和模型对其数据分类处理,结果具有可对比性,分析其影响差异,可使企业根据自身情况选择适当方式提高自身获取商业信用的能力。

一、研究假设

企业需求的资金一定,当企业获取更多银行借款时,企业通过商业信用融资的可能性就减小,因此当我们把商业信用看做一种融资方式时,应当考虑银行借款对于企业获取商业信用的影响。同时银行借款为企业负债,是企业偿债能力减弱,也会对企业获取商业信用产生不利影响。

假设一:在同等条件下,企业带息负债越多,即企业的短期借款和长期借款越多,企业获取的商业信用越少。

假设二:在同等条件下,企业国有股权比例越高的企业获取的商业信用越多。

假设三:在同等条件下,企业获取的商业信用与企业的流动比率显著负相关。

假设四:在同等条件下,企业获取的商业信用与企业的存货水平显著正相关。

假设五:在同等条件下,企业获取的商业信用与企业的资产规模显著正相关。

二、样本选取与变量设计

(一)样本选取

本文选取了1296家主板上市公司和689家中小板上市公司作为分析样本,本文所使用的数据信息全部来自国泰安公司的CSMAR数据库、上交所网站和深交所网站。研究过程中的数据分析,通过EXCEL和EViews7.0进行处理。

(二)变量设计

1.获取商业信用AP:商业信用的形式主要有赊购商品,预收货款和商业汇票。本文定义AP=(应付账款+应付票据+预收账款)/营业成本。

2.带息负债率日IBDR:企业在金融机构的短期或长期借款一般会对企业获取的商业信用产生影响,本文定义IBDR=(短期借款+长期借款)/总资产。

3.国有股权比率SOR:企业股权结构不同,获取商业信用不等,本文定义SOR=国有股数/总股数。

4.流动比率CR:企业的短期偿债能力影响企业融资,也影响企业短期的经营状况,可直接影响企业获取的商业信用,本文定义CR=流动资产/流动负债。

5.存货水平IL:企业之间交易的基础是存货,避免企业经营规模影响,本文定义IL=存货净额/营业收入。

6.资产规模TA:企业资产规模直接与企业获取的商业信用相关,本文使用总资产的自然对数来计算企业规模,即:TA=LN(总资产)。

三、实证分析

(一)模型设计

为了检验前述理论本文采用如下模型检验:

AP=C+β1IBDR+β2SOR+β3CR+β4IL+β5TA

其中AP表示企业获取的商业信用,IBDR表示企业的带息负债率,SOR表示企业的国有股股权比例,CR表示企业的流动比率,IL表示企业的存货水平,TA表示企业的总资产规模。

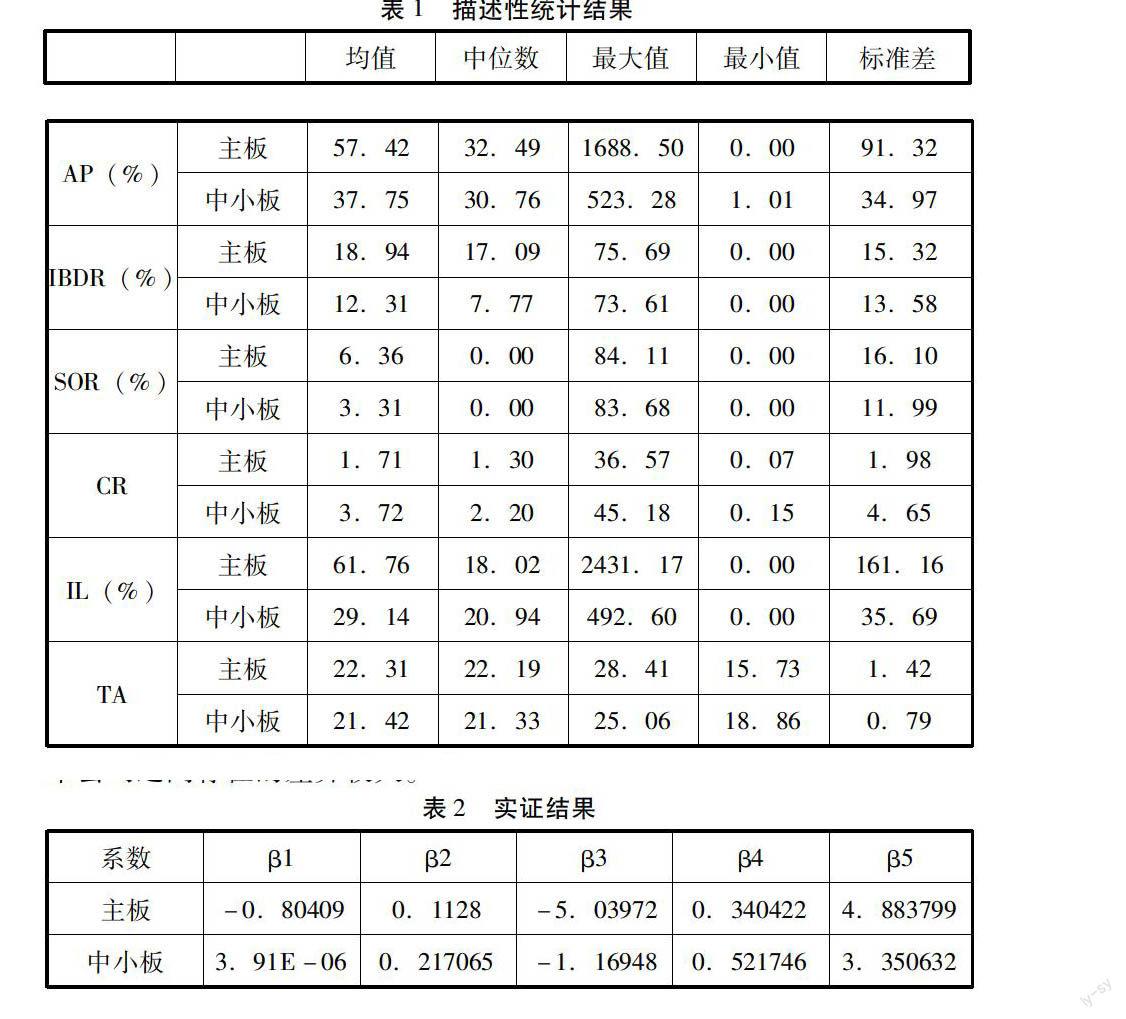

(二)描述性统计结果分析

对样本数据中涉及的主要指标进行描述性统计分析,如表 1 所示,其中主板上市公司获取商业信用的均值为57.42%,大于中小板上市公司获取商业信用的均值37.75%。同时由最大值最小值和标准差分析,主板不同上市公司获取商业的信用的差异较大。主板上市公司的带息负债率、国有股股权比例、存货水平和资产规模都大于中小板上市公司,同时标准差也大于中小板上市公司,说明主板上市公司之间较中小板上市公司之间存在的差异较大。

(三)实证结果分析

对于企业的带息负债率,主板企业数据证明了假设一,企业获取商业信用与企业的带息负债率呈负相关关系,但由系数显示这种负相关关系并不明确,而中小板上市公司的数据则否定了假设一,中小板上市公司获取的商业信用与企业的带息负债率呈微弱的正相关关系。就整体数据而言,企业的带息负债率对企业获取商业信用影响较小,假设一不成立。

分析SOR的系数,主板上市公司与中小板上市公司获取的商业信用与企业的国有股股权比例呈正相关关系,由此证明了假设二。

实证结果中β3的值验证了假设三的正确性,当企业有较多的流动资产时会相应少的获取商业信用。

表中β4的值验证了假设四的正确性。对比主板上市公司和中小板上市公司的数据,存货对于中小板上市公司的影响大于对主板上市公司的影响。

表中β5的值也证明了假设五的正确性。在资产规模对于企业获取商业信用呈显著正相关关系,且对主板上市公司的影响大于中小板上市公司,说明主板上市公司资产规模对于企业获取商业信用十分重要。

四、结论

上市公司获取商业信用与企业带息负债率之间的关系并不显著,与国有股股权比率、存货比率、资产规模呈正相关关系,与企业流动比率呈负相关关系,且相对于主板上市公司,国有股股权比率和存货比率对于中小板上市公司获取商业信用影响较大,流动比率和资产规模的影响则相对较小。企业合理利用商业信用,应该分析企业的自身状况,并以此发展公司的相应能力以在日常经营中获取更多的商业信用。(作者单位:江汉大学文理学院)