铁路交通对近代蚌埠金融业的影响

2015-05-15马陵合

马陵合

关键词: 交通;金融;津浦铁路;蚌埠;影响

摘要: 金融业的发展与交通结构、通畅程度存在着密切关系,二者关联性在区域金融网的形成初期是比较显性的。津浦铁路通车后,蚌埠成为皖北区域经济中心,其金融业的发展显然受惠于新型交通网络。但是,交通推动金融业发展是有限度的。铁路运输不畅和相对落后的区域经济发展水平,成为制约蚌埠金融业发展的主要因素。

中图分类号: K26文献标志码: A文章编号: 10012435(2015)03033210

Key words: traffic; finance; Jinpu railway; Bengbu; influence

Abstract: There is a close relationship between the development of the financial industry and traffic structure, smooth degree. Their relevance is relatively dominant in the early stages of the regional financial network formative period. Bengbu had become a regional economic center in Northern Anhui with Jinpu railway opened to traffic. The development of its financial industry clearly benefited from the new traffic network. However, traffic promoting financial development is limited. Poor Railway transportation and the relative backwardness of the development level of regional economy become the main factors of restricting the development of the financial industry in Bengbu.

在近代中国,现代交通尤其是铁路与金融有着较为密切的互动关系。这种互动关系主要表现在二个方面:一是以银行为主的金融机构与铁路部门之间的融资关系。二是铁路交通与金融业机构分布和业务结构的关系。交通线上金融机构的分布、资金流通量的规模和资金流动的特性,直接取决于货物流通量的大小和商贸结构特点。基于交通线形成的贸易网络相对比较稳定,而基于交通网络的资金流则呈现复杂、多变的情形,因为金融业的发展更多地受制于区域经济的总量、结构及发展的稳定性。从外在形态而言,居于交通节点的城镇自然成为金融机构汇集之区,并以此为中心在城镇内部与周边地区形成一定规模的金融网络。一座交通枢纽型的城市,其金融业的发达程度,在很大程度上取决于交通线路与金融资本流通路线之间的契合程度。研究交通与金融之间的关系,重点在于阐释交通枢纽城市的金融业受交通运输影响的程度和方式。

本文以因津浦线与淮河交汇而形成的新兴城市安徽蚌埠为例,探讨特定的交通格局、区域经济对金融业的影响。选择蚌埠的价值在于它是在经济相对落后地区出现的被“铁路拉出来的”单纯商贸型城市,受传统经济影响有限,新型金融业务得以推行,并富有特色。因而,金融与交通之间的关联性在蚌埠这样一座新兴城市是比较显性的。这种显性也表现在落后的铁路运输制度和低下的区域经济发展水平会直接影响蚌埠金融业的正常发展。

一、铁路与金融业空间布局

蚌埠是津浦铁路通车后逐渐形成和发展起来的城市。经过较短时间的发展,蚌埠不仅成为物资集散中心,也是信贷投放和现金回笼的码头,并很快成为淮河流域的金融中心。

民国初年,安徽督军倪嗣冲将行政中心设在蚌埠,使其成为安徽的实际上的行政中心。为提升蚌埠的经济地位,将原设在宿县的皖北盐务局和阜安盐栈迁至蚌埠。向皖北21个县、豫东19个县运销的淮盐均集散蚌埠,盐商们又把淮河流域所产的粮食及土特产,通过铁路外销他地。盐粮互市,使蚌埠变成了淮河流域的商贸中心,贸易腹地辐射至皖北、皖西、河南东部、苏北西部。云集蚌埠的大麦、小麦、高粱、药材、牛皮、鸡蛋、酒类,最多时月达三四万吨。这些农产品运到蚌埠后改用火车装运,转向津沪等地。沿海都市的“京广洋货”,包括洋布、煤油、白糖之类的日用品等,经津浦路运至蚌埠,再分销至淮河上下游各地。因而,蚌埠成为津浦铁路南段最重要的物资集散市场。20年代末30年代初,全埠商贸经营发展到鼎盛。1930年,全埠有48个商业行业,仅盐粮交易一项,全年就达50多万吨。1934年,蚌埠人口发展到10余万,居民25 000多户,其中注册商户4443户。商埠以物资中转为主,并以盐粮集散为大宗,物资集散营业额约占总营业额的70%左右。[1]65

随着物资和货币流量巨增,金融业应运而生。蚌埠银行主要有国有银行和民营银行的开设的分支机构,以及本省开办的地方性银行。1912年2月,中国银行于蚌埠二马路(今凤阳路)筹建分支机构,1914年1月正式开业,称汇兑所。1916年3月,改称中国银行蚌埠支行,下设经一路办事处。1934年,在明光、临淮关、宿县、徐州、淮南等地设办事处和收付处。中国银行在蚌埠金融业实力最强。1927-1929年,中国银行蚌埠分行行长还担任了蚌埠商会的会长[2]43。1914年11月,交通银行在中山街设汇兑所,主要业务是收取关税,汇解金库。1923年12月改为四等支行,设淮南煤矿、田家庵两个办事处。1915年5月,上海商业储蓄银行在华昌街(后迁至经一路)设立分理处,1918年改为分行,下设明光、板浦、临淮关、正阳关等10个分理处。该行曾与90多家商号有存放款业务往来,存放款业务量仅次于中国银行蚌埠支行。上海商业储蓄银行虽然在芜湖、安庆也设有分支机构,但其在安徽的营业重点则集中在蚌埠。在蚌埠的分支机构级别也不断提高。1930年7月,蚌埠支行升格为分行,归南京第二区区经理处管辖。1934年6月,区经理处撤销后,蚌埠分行升格为管辖行。[3]81-821936年1月,安徽地方银行在芜湖成立。1936年7月,安徽地方银行在蚌埠设立分行。安徽省银行月刊室《安徽地方银行纪念刊》,1948年内部发行,第1页。endprint

此外,安徽银行、江苏银行等分支行和一些银号、钱庄相继开业。早期,钱庄中以汇丰、蒋新等规模最大,各约有资本10万元,业务以皖北各县汇兑及抵押放款、信用放款为主,生意亦曾甚盛;其余钱庄则以少额放款及买卖铜元为主。《蚌埠金融状况》,《中外经济周刊》1918年第17期,第47页。1928年颁布《蚌埠银钱业公会章程和营业规则》,明确钱庄营业范围,并规定“每日上午八时,在公会内集议汇兑及外埠各处期票等行市,通日挂牌,各应遵守”[4]467此外,蚌埠的银号主要有公益银号、安利银号、益丰银号等。蚌埠银号多是粮行为“便利自身杂粮生意” 《蚌埠金融状况》,《中外经济周刊》1918年第17期,第47页。蚌埠的银号、钱庄家数及资本分别占安徽全省同业的40%和51.2%。同时,还出现了一些银团组织。1920年,中国、交通、上海、金城4家银行和益丰银号曾组成银团,合资经营公记堆栈,后改称五行仓库。同年,中国、交通、金城3家银行组成银团,联合贷款开挖新船塘。1933年9月,中国、上海、交通、江苏等银行组成银团,与盐团签订淮盐运销贷款合同。1947年12月,中国、交通、农民、上海、中实、安徽等银行联合放款兴办耀淮电厂第二发电所。除银行外,还有储金会、邮政储金汇业局、保险公司等其他金融机构。1921年底,中华储金会在蚌设立分会。1930年3月,邮政储金汇业局在蚌设立办事处,办理个人储蓄和汇款。民国前期,蚌埠设有合群、大通、中国、太平、泰康等华商保险分公司,太古、美亚等外商保险公司也设有分公司。[5]665

蚌埠金融机构主要集中于铁路与港口之间的区域。“蚌埠以交通便利,商业向称发达,二马路横亘铁道,尤为商店繁盛之区,经一路上,则多资本雄厚之企业。”《蚌埠商业衰落》,《市政评论》第4卷第3期,第30页。最初的金融机构出现在二马路(图1),二马路逐渐成为盛极一时的商业街,铺面较大,享有盛誉的商业店铺几乎均集中于此,在蚌埠城市发展的早期,“以二马路、伯飞路、大马路东段,东通车站,西达河岸,为商务最盛之区。”《安徽各市镇之工商现状》,《安徽建设月刊》1937年第3卷第2号,第31-36页。这一带各类公司最多时有100余家,以代各地客商采购转运粮食为主要业务,与银行往来密切。这些商号和南北各大城市广泛联系,北路有北京、天津、青岛、济南、徐州;南路有上海、南京、无锡、常州、镇江等各大城市。它们的资金往来对银行的依赖程度很高。银行和银号另一集中区是经一路,因为这里靠近新船塘,大批的盐粮行、五洋杂货的批发户集中于此。

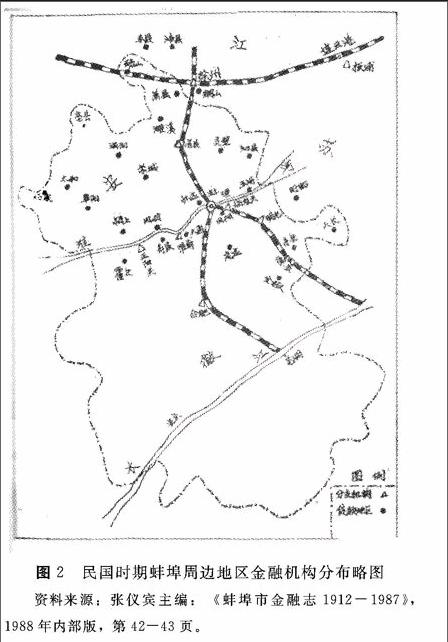

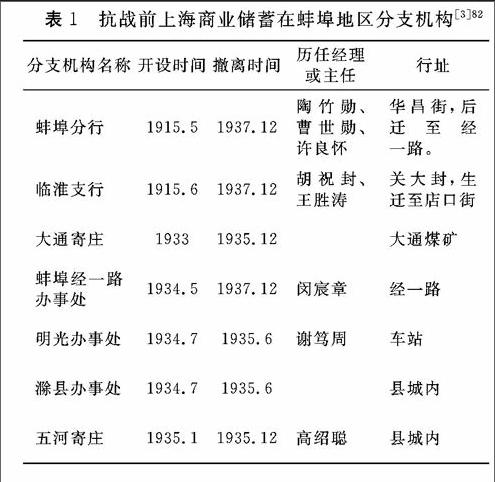

随着蚌埠逐渐成为皖北区域经济中心,金融机构也多以蚌埠为中心向周边扩散。图2大致显示了民国时期蚌埠周边地区不同层次的金融机构分布情况。中国、交通和上海等几家大银行,均以蚌埠为中心建立起相对完备机构网络,在淮南、临淮关、明光、宿县、徐州、板浦等地分别设立了办事处和分理处。1915年上海商业储蓄银行即在蚌埠设立了分理处,此后这家银行充分利用蚌埠交通便利条件,不仅建有较为完整的营业机构,还建有多家仓库(表1)。1937年成立上海商业储蓄银行蚌埠管辖行,经理曹世勋,副经理夏还卿;蚌埠经一路办事处,主任关汉甫;临淮分理处,代经理 王胜涛;明光寄庄,主任谢笃周。[7]692因蚌埠成为淮北盐运的集中地,其分支机构延伸至苏北地区。1931年6月,在板浦(今属江苏灌云后县)设立上海商业储蓄银行板浦支行,经理许良怀。建行初期,板浦支行下辖清江浦办事处、响水口寄庄,主任夏还卿。1934年改由蚌埠分行管辖。同年11月,板浦支行增设陈家港寄庄,并于大伊山、杨家集设立代理处。[8]69蚌埠银行、钱庄在外埠各有通汇行处,驻庄或代理行庄。抗战前,上海商业储蓄银行在蚌埠周边地区有通汇点29个。钱庄银号的业务大体分为南北两路。南路有上海、南京、无锡、常州等地生意,北路主要是做河南、山东、天津的生意。张仪宾《蚌埠市金融志1912-1987》,1988年内部版,第42-43页。

从更大范围来看,一些实力雄厚的银行在铁路沿线重要城镇设置分支机构,形成以铁路为主要依托的经营网络。如上海商业储蓄银行从寄庄到分行网络的发展是阶段性进行的,先从江苏省开始,然后延伸到浙江、安徽、山东等江苏邻省,最后扩展到华中、华北、华南地区。[9]5521915-1919年,在津浦铁路沿线的济南、临淮、蚌埠各站以及津浦线与沪宁线的连接点下关开设办事处。稍后,无锡分理处和蚌埠办事处分别升格为分行和分理处。有人这样总结上海商业储蓄银行分支机构的设置与铁路之间的关系,“上海商业储蓄银行的分支机构,主要分布在几条铁路线上。上海总行是中枢,南京、汉口、徐州、郑州是四个支撑点,沿着长江和陇海铁路由东向西,沿着津浦铁路和京广铁路由南向北,设立了许多机构,形成了一个‘井字形的分支行网。”[7]101930年,陈光甫曾沿津浦线对包括蚌埠在内的分支机构进行考察。[10]106-107交通银行也复如此。20年代,该行“营业线网之展布,以海岸线、铁路线暨长江一带为主干,外而沿海口岸,自连云港以达瓯海;内而苏浙晋鲁,以及皖赣湘鄂等腹地。”[11]285

蚌埠所以成为各大银行重要的分支机构所在地,主要原因在于它是交通要道上的重要城镇。金融机构的布局与货物流动、尤其是资金流动有着相当大的契合度。津浦铁路在新式金融网的构建中,起到了网络骨架的作用。

二、 依附于铁路交通的银行业务

蚌埠金融业的发展速度和业务结构,与其特定的贸易结构和贸易规模有关,铁路则起到核心的关联作用。

为了适应贸易发展的需要,蚌埠的银行一般将汇兑作为优先发展的业务。钱庄和银号只能承担小额汇兑,银行则有实力可以承担大额汇兑。一些较大的商业银行,利用其分布广泛的分支机构,广泛开展汇兑业务,既增加汇费收入,又利于调剂“头寸”盈虚。蚌埠汇出款项,以沪宁一带为大宗,次则津济等埠。如蚌埠金城银行1937年向上海、无锡、常州等地汇出133笔,共计34.72万元;上海商业储蓄银行同期向西安、南京、镇江、安庆等18个行处汇入24.45万元张仪宾《蚌埠市金融志1912-1987》,1988年内部版,第42-43页。。几家有着较完整的通汇网络的银行所占的比例更大一些。“据同业估计,交通所揽做者,约占全体十分之四,中国、上海各约占十分之二,江苏、浙江兴业两行,各约占十分之一。中央由以同业竞争之故,收做数字,极为微细。汇入汇款,以粮及棉纱押汇在蚌交款为大宗,糖押汇,上海、中国承做居多。棉纱押汇,除交通由锡做来约十分之三外,其余以上海、中国居多。”《各地金融》,《交行通信》第5卷第2号,第104-106页。上海商业储蓄银行在开业之初,即办理对36家盐粮行的买进卖出押汇业务,并将其作为主要业务,此后汇兑业务不断拓展。表2则可以显示,该行历年汇款业务兴旺,汇款业务比存款、放款业务总量还大得多。endprint

一般而言,上半年蚌埠市面用款量有限,汇费较高,每千元汇至上海等埠,汇水约为1-1.5元,到天津、济南等埠,约2-3元。收受逆汇,沪宁三天期票,每千元998.5元至999元;津济等埠,每千元997元至998元。在下半季用款繁盛时,每千元汇至上海等埠汇水05-1元。津济等埠,1-2元。逆汇的沪宁三天期票,每千元998元至998.5元;天津三天期票,997元至998.5角;济南三天期票997元。调查表,蚌行二十二年八月七日填注,《交行通信》第3卷第2号,总第34号,第56-57页。此外,与周边城镇的汇兑也是银行汇兑业务的主要组成部分,但是,总体上而言数量有限(参见表3)。

蚌埠的各家银行非常重视大客户资金汇兑,这些大商户大都依托铁路运输,从输出与输入蚌埠的货物流量比较大,对流动资金的需求量相应也就更多一些。1915~1916年,美英商人就先后在蚌埠开设了美孚、德士古和亚细亚三个石油公司以及美英烟草公司等企业,利用铁路运输先运至蚌埠,再向皖北、苏北和豫东地区倾销“五洋”(洋油、洋烛、洋火,洋烟、洋布)杂货。美孚在蚌埠东郊建10多个煤油池,在二马路设“两洋”(洋油、洋火)营业处等。1929年德士古煤油公司在中兴炭厂南侧设立油池,并委托有代理商。到1936年,经销石油商户有仁裕、泰升、源通、裕记、亚洲、光华、浦蚌等华人代理公司。[12]53因汇款业务量大,上海商业储蓄银行非常重视美孚、亚细亚、德士古等洋商大户。1924年该行蚌埠分理处承做英美烟公司和美孚的汇款为535600元,1931年仅l-3月就承做了466500元,1932年1-3月承做了277000元。[7]454、455上海商业储蓄银行蚌埠分处对外商大户汇款的重视,已到了不惜亏损经营的程度,“即使无汇水亦不能不做。”[7]13陈光甫曾指示蚌行经理陶竹勋,“西人经营日久,于国内情形最为明晰,入手之初,设不给以便利,必难就我范围。英美公司在蚌用款免费,即其原因,尊处对此项用款应请筹划应付,俾该公司得充分美感。”[7]101为保住大客户,它与美孚、英美订有契约,约定固定汇费,美孚汇千元收2.25元,英美每千元收2.50元。1924年8月以后,铁路时通时阻,“输出匪易”,“对于汇出款项,正拒之不惶,而美孚、英美两公司不计时艰,叠以巨款商汇。复以立约关系,汇水未得增加,而积款必须设法运出,于是运费剧增,汇水难加,其中所受亏损,自不待言。”该处因二公司汇款亏损5630元,并抱怨称“收固抢劫堪虞,拒亦有违定约,彷徨终宵,相率同人更番守夜,此景此情,其当时之困苦可知矣。”[7]135-136

除为大宗贸易提供汇款服务外,蚌埠银行另一项重要业务则是为收购货物提供现金,这也与铁路运输密切相关。蚌埠开埠后,商品交易量大幅度增加,但总体而言贸易是不平衡的,输出的商品价值通常要多于输入的商品价值。当贸易不平衡时,就需要银行通过调拨资金的方式来支付差额。在蚌埠,一个较特殊的现象是,在以汇兑方式解决资金流动问题的同时,还需通过铁路运送现金的方式支付货款。蚌埠不象一些早期开埠的通商口岸城市,在1935年币制改革前,市场交易中很少用规元,1933年以前,九八规元系上海通行的一种记帐货币。在币制改革前,因缺乏中央银行制度,币制不统一,内汇体系杂乱纷繁,但是,因上海的经济地位,上海银钱业开具的以九八规元两或银元为货币单位的支付或结算凭证,也即申汇,成为上海与周边城市贸易结算的金融工具。但蚌埠是个例外。仍普遍使用现银与铜元,即便银行发行的钞票,也不为市场完全接受。“蚌市因无规元用项,故无市价可言,往来铺户,均以银元为准。如需办货,设以头寸多而无用款,势非购票或汇出不可,除去同行见津沪行市合算以做呼吸外,其他商家买卖均货物交易为原则,不以银两兑换作盈亏。”《各地金融市况》,《中央银行月报》1935年第1-6期合刊,第473页。皖北地区习用银元,蚌埠与口岸中心城市间的洋厘差异,使得蚌埠的现金流动规模比较大。所以,在农村地区收购土产时,出口商需用大量现洋。即使因现金运送不及,以银行钞票先行支付,但最终仍需备足现金,以备兑换之用。一般而言,各家银行营运现金调入多,调出少,货币投放远远超出货币回笼。蚌埠各家银行营运现金均由总、分行调拨。蚌埠银行运现的主要路线是津浦铁路,“皖北内地,以匪风甚炽,由淮河装运现洋者,甚少。”调查表,蚌行二十二年八月七日填注《交行通信》第3卷第2期,第56页。铁路运送现金的运费大致如表4。

但是,汇款运现受制于上海等中心城市的金融状况。往往贸易量增大,大量需要现金时,却因上海银根收紧而影响市面。“蚌地商业之盛衰,全视年岁为转移……幸十、十一两月黄豆登场来源其旺,用款亦多,因之利率逐渐提高。未几沪市银根奇紧,调现为难,客商采办之货屯积如山,销路阻滞,押款无法赎偿。资本雄厚者周转不灵,资本微薄者遂不免有套期之举,市情震撼岌岌可危。”《交通银行十二年度营业报告书续》,《银行杂志》第1卷第18号,公告,第5页。银行业务也直接受制于现金输入,一旦“现金缺少,周转更觉不灵。故各银行钱庄仅能维持现状,盈余甚少。”《蚌埠通讯》,载冯和法:《论中国国内贸易》,《国际贸易导报》第5卷第8号,第103页。

银行利用铁路运输扩大现金流量的同时,也利用铁路运输货物周转量和存储量大的特点,开办货物押款业务。蚌埠通车后,因货物周转量大,堆栈业也随之兴起。堆栈业主给予货物寄托者保管证书,或发行物权性质的流通证券(如仓库证券、栈单),可以买卖、抵押。各家银行瞄准了这一商机,纷纷自办和联办堆栈,以此发展押款业务。为保证货单抵押的可靠性,在蚌埠的银行均认为“有自设堆栈之必要”[13]326。据30年代初统计,蚌埠的堆栈有32家,可堆货7万吨。其中银行独资或合组的堆栈有5家,它们实力雄厚,建筑坚固,可堆货近3万吨。《蚌埠商业调查》,《中行月刊》1931年第3卷第1期,第15页。

上海商业储蓄银行最早在蚌埠设立堆栈。在中国铁路网初具雏形之际,上海商业储蓄银行就大力推广押汇放款,将其作为对物信用放款的主要形式。最初在南京利用铁路转运公司的堆栈创办押汇业务,其后扩展到临淮和蚌埠。1934年,因禁烟皖北黄豆的种植面积扩大,黄豆外销量大增,蚌埠堆栈不敷使用,“蚌行特于新船塘西所购之空地,添设堆栈,以应急需。”《蚌行新添堆栈》,《海光》1934年第6卷第2期,第35页。endprint

蚌埠最大的堆栈是公记堆栈,创办于1920年,由中国、交通、上海、金城银行和益丰银号合资创建,投资总额为24万元,其中中国银行800股,上海550股,交通550股,金城350股,益丰150股。公记堆栈设立有董事会,由五家股东银行的经理轮流值年担任董事长,下设经理、副理、襄理、主任,办事人员有业务员、保管员、练习生、栈司等。五行仓库储藏、运输、消防等设备较为齐全,并建立完备的进出仓库制度、堆货管理制度、会计制度、门卫安全制度等。该仓库管理水平高,服务周到。人民银行编写组《蚌埠金融琐谈》,载蚌埠市志编纂委员会办公室《蚌埠市志资料》第2辑,第151~152页。交通银行总行,中国第二历史档案馆《交通银行史料》第1卷 1907-1949,中国金融出版社1995年版,第1292、1307、1314页。到1935年已建成仓库21 幢,近2万平方米,储存量近万吨(主要堆栈见表4)。公记堆栈地理位置优越,东西两端近靠淮河新老两个船塘口岸,可以便畅地联接水路;它还建有两条铁路专用线,直接与津浦铁路接轨,货物装卸集散迅速,一天的吞吐量可高达5000吨以上。因仓库地势有利,所开出的仓单信用高,颇受商户青睐。他们为了获得银行借贷,愿意将货物堆放该库。所以,仓库业务一直比较兴旺,最多每天进出货物达5000吨以上。常年储量,淡季16-35万包件,旺季60-80万包件。1930-1937年平均每年栈租收入6.47万元。1929-1936年平均每年获纯益2.11万元,号称“安徽第一货栈”张仪宾《蚌埠市金融志1912-1987》,1988年内部版,第35页。。

中国银行1925年在新船塘以西建成第一仓库,占地18.9亩,建仓库38间,3899.55平方米。上海商业储蓄银行近邻第一仓库建成上海堆栈,占地33.87亩,建仓库2幢,楼房1座。上海商业储蓄银行还在临淮关、明光两地各建栈房一幢。1937年又在宿县租赁励农社地皮11亩,房屋32间作为栈房。张仪宾《蚌埠市金融志1912-1987》,1988年内部版,第37页。1928年,交通银行租借大通公司地皮17亩,建栈房2幢。该仓库建有连接信丰面粉公司的铁路专用线。该行平均每年收栈租1.42万元。交通银行在蚌埠的堆栈还有信大堆栈、华丰堆栈、荣兴堆栈等。这类仓库是有关商店与厂家所有的货仓,银行一般不拥有产权,交通银行与之订约,专作交通银行押款货物堆存之用,不另招揽客货,银行派员驻厂管理。[11]1287

这些银行自办的货栈除有栈租收益之外,更重要的是可以发展货物押款业务。1934年,交通银行蚌埠支行向南京分行呈文中称:“蚌地建筑仓库因时势需要,实有不可缓之势。”除上海银行、交通银行外,中国、实业及大陆银行开业后,均拟设立堆栈,发展押款业务。当蚌埠交通通畅,贸易量增大时,这些堆栈就显得业务繁忙。货物抵达后,“除随时装车转运他埠者不计外,其余大都堆入堆栈房,向银行押款。是以公记堆栈及各私家栈房咸满坑满谷,毫无隙地可资容积。故堆栈业务之繁盛为各业之冠,获利非细。”张仪宾《蚌埠市金融志1912-1987》,1988年内部版,第35-36页。所以,象公记堆栈这样的由银行联合投资的堆栈益处更为明显。“一则可期投资之安全,一则可期融通上之便利,实一举而两得也。”[15]16-17

汇兑、运现和发展堆栈业务,可以说是受铁路交通直接影响的金融业务,同时,因铁路运输所形成的贸易与经济的某些特性,也催生一些新的金融业务。1923年3月,蚌埠的中国、交通、上海、江苏四银行联合成立了贴现公所。当时舆论认为它“不独为吾国各埠所创见,抑且足资来者之参证。”“吾国内地贴现业以蚌埠为最发达。”[13]323银行业联合设立贴现公所可以准确把握市场货币需求量和供求状况,稳定贴现利率。但是,由于铁路运单制度落后,导致押汇难以推进。蚌埠银行推出的这一金融新业务,并没有得到持续发展,在其他城市也没有得到推广。[16]181-184津浦铁路通车后,蚌埠的食盐运输方式主要以铁路运输为主。食盐运销方式的改变,使盐商对银行放款的依赖程度提高。交通银行蚌埠支行1926年报告,“淮盐自改车运后,来路甚广。蚌为豫皖两岸运销集中之地,屯积盐斤,达于巨额,将来发展,正未可量。”《交通银行民国十五年份营业报告》,《银行周报》第11卷第18号,1927年,第5页。上海商业储蓄银行在华资银行当中首先承做盐业放款。1928年,陈光甫在上海商业储蓄银行专门设立了盐业部,专营盐业放款。其经营项目就有针对浦口转运蚌埠淮盐的铁路押汇及蚌埠存仓押款。[7]564-565此后,中国银行、交通银行等也积极发展盐业放款业务。

总体而言,铁路拉动了蚌埠贸易规模迅速扩大,金融机构也逐渐麋集于此,并不断结合铁路运输特性,发展新金融业务。蚌埠一时成为颇受金融界垂青的新城市。但是,金融业的快速生长比较短暂的。20年代以后,铁路运输不畅及其区域经济结构的缺陷,使得金融业发展受到极大阻碍,甚至屡屡陷于困顿。

三、铁路运行不畅对金融的负面影响

蚌埠是兵家必争之地,民国时期战火不断,导致津浦铁路运营极不正常。“蚌埠南揖金陵,北控铜山, 据津浦重地,为皖北门户,以前如张勋、倪嗣冲辈,皆以此为根据地, 师旅出入, 征发频繁。”[17]181924年8月以后的相当长一段时间,受战争影响,津浦铁路时通时阻,“押运多艰,输出匪易,尤以时局不宁,干戈遍地,兵燹之声不绝于耳,该两公司(指美孚石油公司、英美烟公司)汇款,收固抢劫堪虞,拒亦有违定约。彷徨终宵,昕夕警备,相率同人更番守夜。此景此情,其当时之困苦可知矣”。1924年8—11月,上海银行蚌埠分理处没有做一分钱英美烟公司的汇款生意。[7]135、1361924年,中国银行蚌行报告,“蚌埠本年秋收虽丰,但战时交通阻滞,输运不便,商业因此停顿。幸各银行群起维持,市面尚称平妥。蚌支行本年添设正阳、亳州两办事处,业务尚顺。”[18]1931

不仅1924年金融呆滞,此后的二年内,蚌埠银行业也是处境艰难。1925年交通银行蚌埠支行报告,“蚌埠本年秋收大稔,如米麦黄豆芝麻杂粮等产额均甚丰富,即春季茶市亦颇畅旺,其他烟叶销路亦佳。无如风云陡变,人心惶恐,南北间隔,运输不通,土产来源断绝,进口之货,亦不能转运。蚌行鉴于市面之恐慌,随机应变,一面减缩放款,一面仍揽做贴现及汇兑,并就其力之所能及者,调剂市面,以纾商困。故本年收入,除抵押放款利息外,以贴现利息及汇水为最多。”《交通银行十四年份营业报告》,《银行月刊》第6卷第3号,1926年,第6页。1926年中国银行蚌埠分行报告称,“蚌埠因皖北一带收成颇丰,来蚌采办粮食者,颇为踊跃,惟以车辆缺乏,运输不灵,市面仍地活泼气象。蚌支行业务尚幸年有进步,本年放款稍增,汇款亦颇发达。”[18]1953交通银行蚌埠支行1926年报告,“蚌埠商业,年来渐见发达,本年进口货较之往年,额增数倍,仓库业亦颇繁盛……,惟豆麦歉收,车辆缺乏,金融因而停滞,蚌行随机应付,仍极力揽做抵押放款与贴现业务,尚称平稳。”《交通银行民国十五年份营业报告》,《银行周报》第11卷第18号,1927年,第5页。从所列举几份年度报告可以看出,津浦铁路运营不畅对蚌埠金融业造成了一定影响,但尚不至过于严重。endprint