环境不确定性、会计稳健性与审计费用

2015-04-11章琳一

章琳一

一、引言

审计费用是审计师和公司就审计服务达成的价格约定。在Simunic看来,审计费用和公司的资产结构、资产规模、审计风险等因素相关。然而,审计费用也受到外部环境的影响。良好的法律保护环境会加大审计师的法律责任,提高了审计师的审计风险,提高审计费用。Asthana and Boone(2012)利用Sarbanez-Oxley法案的颁布这一事件,发现法律保护的加强,提高了审计师的法律责任和相应的审计风险,导致SOX法案后的审计服务收费增加。除了法律因素外,外部环境的不确定性也会影响审计师的审计风险。环境的不确定性增加了监督公司的难度,给公司提供了盈余管理、甚至舞弊的机会,这使得审计师面临的审计固有风险更大;另一方面,在不确定的环境中,公司达到盈余目标难度加大,从而增加盈余管理倾向,这会增加审计师的审计工作量,提高审计收费。

会计稳健性不对称地确认损失和收益,对于审计师而言,无疑是一种“好消息”,它有利于减少审计师面临的审计风险,如固有风险方面,当公司采用更加稳健的会计政策时,会提高盈余可信度,增加审计师对公司财务报告的信赖程度,减少审计师工作量,从而降低审计费用。当审计师面临环境的不确定性时,会计稳健性无疑是审计师执行审计程序时可以依赖的工具,有助于审计师做出审计决策和职业判断,提高审计效率,降低审计费用。对于中国审计市场而言,审计费用是否会受到环境不确定性的影响,审计师是否会利用会计稳健性这一工具抑制环境不确定性的作用,需要通过实证研究予以验证。

二、文献回顾和假设提出

对于审计费用的研究,主要集中于影响审计费用的因素,如公司层面因素和事务所层面因素。Simunic(1980)开创性指出,审计费用和公司规模、财务杠杆、存货等因素有关。后来一些学者将审计费用的研究扩展至审计委员会(Abbott et al.,2005)、内部控制(Krishnan et al.,2008)、事务所合并(Pong and Burnett, 2006)等领域。国内对于审计费用的研究也主要从公司层面因素和事务所层面因素展开。如张宜霞(2011)研究发现,公司自身资产规模是影响审计费用的主要因素之一。其他一些研究基于公司层面因素,如公司治理(蔡吉甫,2007)、内部控制(张宜霞,2011)等研究了审计费用问题。对于事务所层面,李明辉等(2012)研究了事务所合并对审计费用的影响;刘笑霞(2013)研究了事务所被惩戒对审计费用的影响。其它一些研究从媒体关注(吕敏康和冉明东,2012;刘启亮等,2014)、产品市场竞争(邢立全和陈汉文,2013)等角度研究了审计费用问题。

然而,审计师的审计活动处于一定的社会环境中,其审计行为也会受到社会环境的影响。环境不确定性不但是公司经营管理面临的重大问题,也是审计师在实施审计服务时面临的重大问题。环境不确定性会提高审计师工作难度,导致审计师出具更多的非标准审计意见,降低可能的损失赔偿(申慧慧等,2010)。环境不确定性会导致公司的盈余管理行为,如Merchant(1990)发现,面临的环境不确定性程度高时,公司要面临更大的压力达到盈余目标,更倾向于将以后年度收益提前确认。Ghosh and Olsen(2009)发现,公司面临的环境不确定性程度越高,高管越可能利用应计项目来降低盈余波动性,环境不确定性和公司盈余管理行为正相关。另一方面,环境不确定性也给了公司实施盈余管理行为的机会。较高的不确定性导致监督和预测公司行为的难度,更容易实施过度投资行为(Baum et al.,2010),通过过度投资增加收入进行盈余管理。McNichols and Stubben(2008)通过实证研究发现,公司也会通过过度投资来提高公司销售收入,产生盈余管理行为。所以,环境不确定性也提供了实施盈余管理行为的机会。对于审计师而言,环境不确定性导致公司盈余管理行为倾向的加强,同时不确定性的环境增加了审计师监督公司的难度,增加了审计师的审计风险,这就要求审计师投入更多的人力、物力实施审计程序,获取审计证据,无疑会增加审计师的成本,从而推高审计收费。

由此提出假设1:环境不确定性和审计费用正相关。

会计稳健性不对称地确认收益和损失——及时确认“坏消息”,推迟确定“好消息”,提高财务报告可信度,降低公司的诉讼风险。激进的会计政策和会计估计会使得投资者或监管当局更加怀疑公司违反公认会计准则(Gul et al.,2002),这无疑会招致更多的关注和调查,增加审计师的诉讼风险。对于审计师而言,稳健的财务报告是一种“好消息”,它降低了公司高估盈余和资产、低估负债和费用的可能,有助于降低审计师面临的风险,从而降低审计师对审计风险补偿的要求,降低审计费用。朱松和陈关亭(2012)发现,审计费用和会计稳健性之间是负相关的关系。所以,从审计师角度看,要求公司保持一定的会计稳健性,是一种风险控制策略。Krishnan(2007)发现,实施强制轮换审计师后,轮换到“四大”事务所的前安达信客户,其盈余稳健性明显增加,这表明后安达信时代,审计师将盈余稳健性作为一种风险控制工具。

正的异常审计费用表明公司支付的审计服务价格超过正常的水平,公司正在贿赂审计师,这会降低审计师的独立性,容许公司采用激进的会计政策和会计估计;另一方面,较低的会计稳健性会增加审计师面临的诉讼风险,公司通过正的异常审计费用补偿审计师面临的诉讼风险。从经济利益绑定理论看,正的异常审计费用反映了审计师和公司的经济利益绑定程度,经济利益绑定程度越高,审计师独立性越低,相应的审计质量越低,因而对公司会计稳健性的要求越低。

正的异常审计费用表明公司支付的审计服务价格超过正常的水平,公司正在贿赂审计师,这会降低审计师的独立性,容许公司采用激进的会计政策和会计估计;另一方面,较低的会计稳健性会增加审计师面临的诉讼风险,公司通过正的异常审计费用补偿审计师面临的诉讼风险。从经济利益绑定理论看,正的异常审计费用反映了审计师和公司的经济利益绑定程度,经济利益绑定程度越高,审计师独立性越低,相应的审计质量越低,因而对公司会计稳健性的要求越低。相反,当公司的会计稳健性比较高时,就不需要支付正的异常审计费用给审计师,抑制过高的审计费用。Krishnan et al.(2005)发现,异常审计费用会降低盈余反应系数,这说明异常审计费用会导致审计质量下降。这些研究表明,正的异常审计费用降低了审计质量,这可能也会降低审计师对公司会计稳健性的要求。根据以上分析,提出假设2:

表1 变量的定义

表2 变量的描述性统计

假设2:在其他条件不变的情况下,公司的会计稳健性与审计费用负相关。

三、研究设计

(一)样本选择

本文利用中国CSMAR数据库收集上市公司2004-2012年数据,对其执行以下筛选程序:(1)剔除2004-2012年某一年度资料不全的上市公司。(2)剔除同时发行B股或H股的上市公司,这些公司的行为可能因受到多重监管而产生异化。(3)剔除某一年度或数年ST、PT类上市公司。(4)剔除指标异常的公司。由于本文还要计算会计稳健性指标和环境不确定性指标,而环境不确定性指标需要5年数据予以计算,最终得到了3217个观察值。

(二)假设检验模型

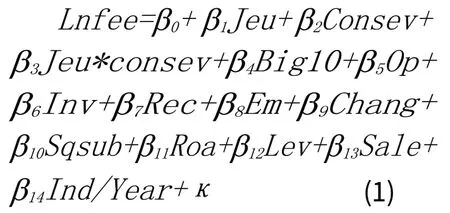

为了验证本文的假设,借鉴Simunic(1980)、朱松和陈关亭(2012)、刘启亮等(2014)等文献,建立模型(1):各变量名称和含义如表1所示。

四、实证分析

(一)描述性统计与相关系数分析

表2为变量的描述性统计,可以看到审计费用的差异较大,最大值为18.1975,最小值为11.5129。环境不确定性Jeu最大值为11.6167,最小值为0.0562,说明不同公司面临的环境不确定性差异也较大。会计稳健性均值为0.0192,说明上市公司存在一定的会计稳健性,但与Khan and Watts(2009)计算的美国公司相比,稳健性较低。其他控制变量中,公司规模标准差为1.3564,表明公司之间规模差异较大。存货水平最大值为0.9401,说明有的公司存货水平较高;最小值为6.01e-15,表明有的公司存货较少。

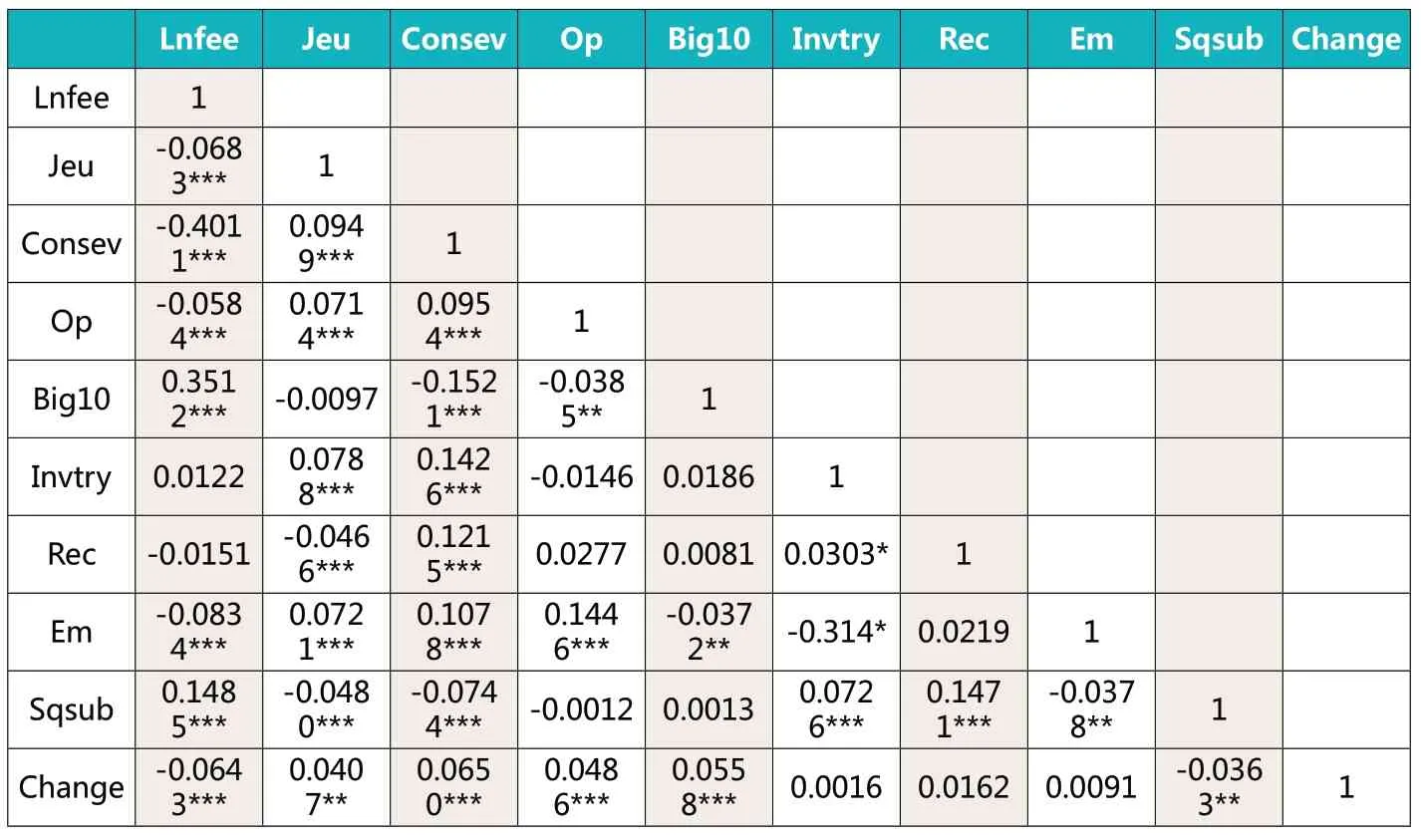

表3是主要变量的相关系数,可以看到,环境不确定性Jeu、会计稳健性Consev与审计费用Lnfee之间的相关系数是高度显著的,这说明审计费用和环境不确定性、会计稳健性的相关性较大。“十大”事务所和审计费用之间的相关系数为0.3512,说明“十大”和审计费用之间具有较大的相关性。其他控制变量中,业务复杂性Sqsub和审计费用的相关系数为0.1485,说明业务复杂程度和审计费相关性也比较大。控制变量之间相关系数值均不超过0.3,说明控制变量之间的相关性不强,表明控制变量的多重共线性问题不严重。

表3 主要变量的相关系数

表4 不同标准下的审计费用差异性检验

(二)回归分析

为了研究不同标准下审计费用的差异性,以中位数为标准,将环境不确定性指标分为高环境不确定性、低环境不确定性两个子样本,比较两个子样本之间审计费用的差异。由表4可知,高环境不确定性子样本的审计费用均值、中位数均比低环境不确定性子样本小,T检验和Wilcoxon检验均是高度显著的,这说明两个子样本之间的审计费用存在显著性差异。同样,将会计稳健性指标分为高会计稳健性、低会计稳健性两个子样本。表4表明,高会计稳健性样本的审计费用均值、中位数均比低会计稳健性样本小,T检验和Wilcoxon检验表明不同会计稳健性水平样本间的审计费用存在显著的差异。这些结果初步证实了本文的假设。

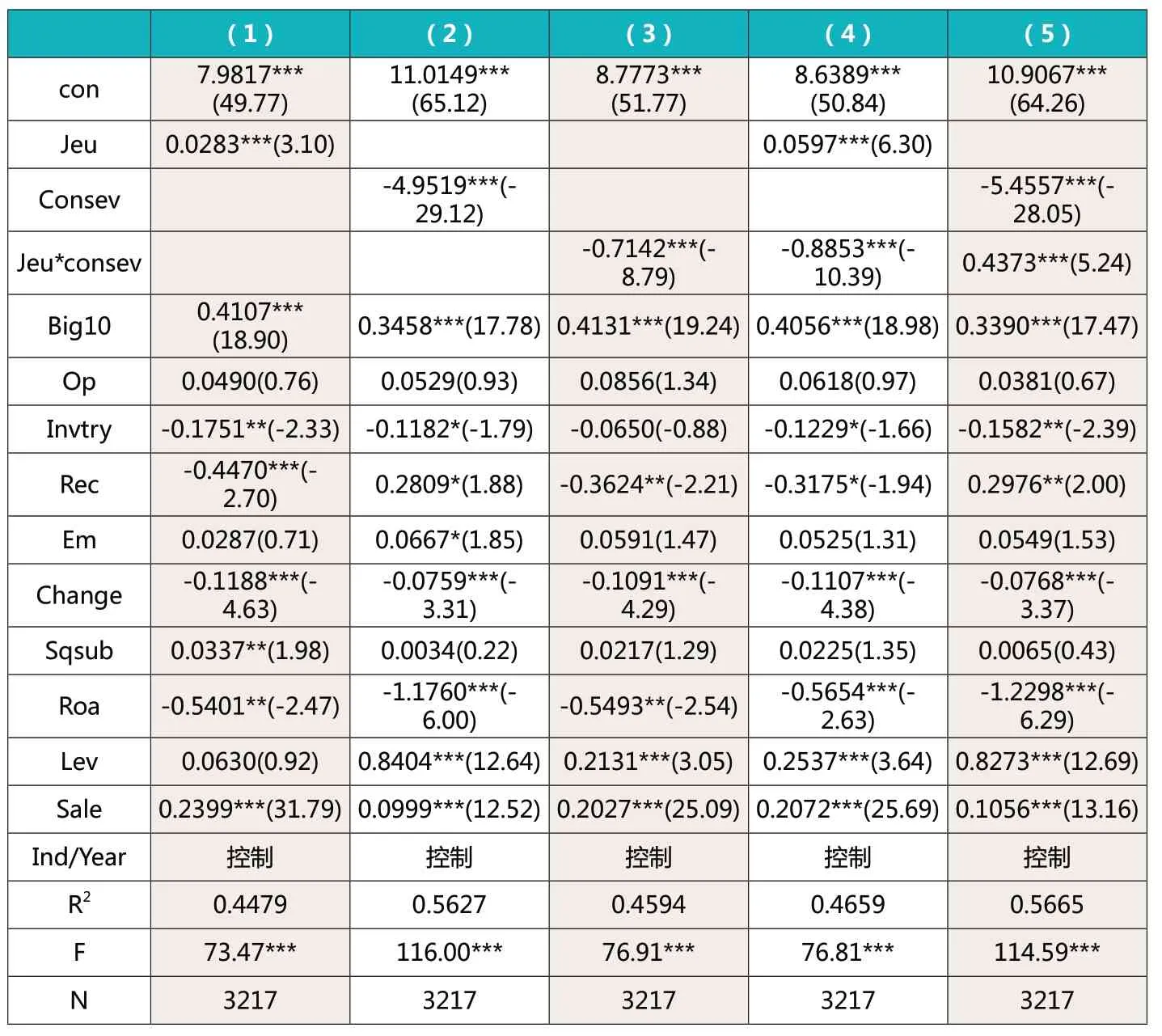

表5 是环境不确定性、会计稳健性与审计费用的回归结果。回归(1)考虑的是环境不确定性对审计费用的作用,Jeu的回归系数为0.0283,且显著,说明环境不确定性会增加审计师的审计风险和审计工作量,提高审计费用,这验证了假设1。回归(2)考虑的是会计稳健性对审计费用的作用,Consev的回归系数为-4.9519,且显著,说明稳健的财务报告能够降低审计师对于审计风险的判断,减少审计师工作量,降低审计费用,这验证了假设2。回归(3)是环境不确定性和会计稳健性的交叉项对审计费用的回归结果,Jeu*consev的回归系数为-0.7142,说明存在环境不确定性时,会计稳健性能够对审计费用产生抑制作用。回归(4)是同时考虑环境不确定性Jeu、交叉项对审计费用的作用。Jeu的回归系数为0.0597,且显著,说明环境不确定性仍然体现出和审计费用正相关的关系。但是,当同时考虑环境不确定性Jeu、交叉项Jeu*consev时,可以看到回归结果为J e u(0.0597-0.8853Consev),这说明存在会计稳健性时,环境不确定性对审计费用的作用要小。回归(5)是同时考虑会计稳健性Consev、交叉项Jeu*consev对审计费用的作用。虽然交叉项的回归系数为正,与回归(3)、(4)不同。实际上,对于交叉项Jeu*consev,要将交叉项Jeu*consev和会计稳健性Consev放在一起解释,才能得出正确的结论,回归结果Consev(-5.4557+0.4373Jeu)表明,环境不确定性会降低会计稳健性作用的发挥,这一回归结果和回归(4)类似,说明存在会计稳健性时,环境不确定性提高审计费用的效应要小;从另一个方面看,就是存在环境不确定性时,会计稳健性降低审计费用的效应要小。

表5 环境不确定性、会计稳健性与审计费用

控制变量中,“十大”Big10回归系数均为正且显著,说明“十大”的审计收费存在明显的溢价。审计意见Op回归系数不显著,说明审计意见对审计费用没有显著性影响。存货水平Invtry回归系数均为负且显著,这一结果与朱松和陈关亭(2012)结论一致。盈余管理倾向Em回归系数不显著,说明其对审计费用没有显著性作用。审计师变更Change的回归系数为负且显著,这说明审计师变更会降低审计费用,与Sankaraguruswamy and Whisenant(2009)结论一致。业务复杂性Sqsub的回归结果在回归(1)中显著,在其它回归不显著,基于稳健性考虑,对此无法得出相应的结论。剩下的控制变量中,公司盈利能力能够降低审计费用,财务杠杆提高审计费用,公司规模提高审计费用。

五、稳健性分析

为了验证本文结论的稳健性,对解释变量环境不确定性、会计稳健性进行了替代,用没有经过行业调整的环境不确定性表示环境不确定性,同时,借鉴Ahmed and Duellaman(2007)方法,用应计项目占比乘以-1表示会计稳健性。回归结果与前文基本一致,说明本文的研究结论具有稳定性。

表6 滞后一期的会计稳健性与审计费用

六、内生性问题

审计费用和会计稳健性之间可能存在反向因果的内生性问题:一方面,会计稳健性会降低审计师风险,减少审计费用;另一方面,审计师基于成本效率考虑,在审计费用一定的情况下,不能通过增加更多的审计程序等降低审计风险时,会要求公司提高会计稳健性作为一种风险控制措施(朱松和陈关亭,2012)。这种反向因果的内生性问题可能会影响本文结论的准确性。为此,将解释变量滞后一期,用上期的会计稳健性对审计费用执行回归程序,避免当期审计费用对会计稳健性的影响,回归结果如表6所示。

表6中,回归(1)中,环境不确定性Jeu的回归系数为0.0283,且显著,说明不确定的环境提高了审计师风险和审计工作量,提高了审计费用。回归(2)中,会计稳健性Consev的回归系数为-5.2336,且高度显著,这说明会计稳健性能够发挥相应的作用,降低审计师审计风险,降低审计费用。回归(3)是环境不确定性和会计稳健性的交叉项对审计费用的回归结果,Jeu*consev的回归系数为-1.0279,说明存在环境不确定性时,会计稳健性能够对审计费用产生抑制作用。回归(4)是同时考虑环境不确定性Jeu、交叉项对审计费用的作用。可以看到,回归结果为Jeu(0.0541-1.1509Consev),这说明存在会计稳健性时,环境不确定性对审计费用的作用要小。回归(5)是同时考虑会计稳健性Consev、交叉项Jeu*consev对审计费用的作用。可以发现,Co nsev(-5.5751+0.3416Jeu),这说明存在环境不确定性时,会计稳健性发挥作用要小。其他控制变量的回归结果与表5类似,这里不再一一展开说明。表6的回归结果表明,控制内生性问题后,会计稳健性仍然能够产生相应的作用,降低审计费用。

七、结论

本文利用2004-2012年我国A股市场上市公司为研究样本,研究了环境不确定性、会计稳健性两个因素对审计费用的影响。研究结果显示:环境不确定性会增加审计师审计风险和工作量,提高审计费用;会计稳健性则能够发挥降低审计师审计风险的作用,降低审计费用;同时,环境不确定性能够在会计稳健性和审计费用之间发挥调节作用,抑制会计稳健性在降低审计费用中的作用。本文研究结论表明,环境的不确定性会提高审计师审计风险意识,提高审计收费水平;稳健的财务会计政策虽然降低了财务报表的准确性,但它对于审计师来说,无疑是一个有用的工具,有助于降低审计师的审计风险和相应的工作量,降低审计费用。

1.Abbott, L.and S.Parker, et al.(2003)."The Association between Audit Committee Characteristics and Audit Fees." Audit:A Journal of Practice and Theory 22(2): 17-32.

2.Ahmed, A.and S.Duellman(2007)."Accounting Conservatism and Board of Director Characteristics:An Empirical Analysis." Journal of Accounting&Economics 43 : 411-437.

3.Ghosh, D.and L.Olsen(2009)."Environmental Uncertainty and Managers' Use of Discretionary Accruals." Accounting, Organizations and Society 34(2): 188-205.

4.Gul, F.and B.Srinidhi, et al.(2002)."The Asian Financial Crisis,Accounting Conservatism and Audit Fees:Evidence from Hong Kong."Working Paper, SSRN.

5.Khan, M.and R.Watts(2009)."Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism." Journal of Accounting&Economics 48 : 132-150.

6.Krishnan, G.(2007)."Did Earnings Concervatism Increase for Former Andersen Clients?." Journal of Accounting, Auditing&Finance 22(2):141-163.

7.Krishnan, J.and D.Rama, et al.(2008)."Costs to Comply with SOX Section 404." Auditing:A Journal of Practice&Theory 27(1): 169-186.

8.Krishnan, J.and H.Sami, et al.(2005)."Does the Provision of Nonaudit Services Affect Investor Perceptions of Auditor Independence?." Auditing:A Journal of Practice &Theory 24(2): 111-135.

9.McNichols, M.and S.Stubben(2008)."Does Earnings Management Affect Firms' Investment Decisions?." The Accounting Review 83(6):1571-1603.

10.Merchant, K.(1990)."The Effects of Financial Controls on Data Manipulation and Management Myopia." Accounting, Organizations and Society 15(4): 297-313.

11.Pong, C.and S.Burnett(2006)."The Implication of Merger for Market Share, Audit Pricing and Non-Audit Fee Income:The Case of Pricewaterhouse Coopers." Managerial Auditing Journal 21(1): 7-22.

12.Sankaraguruswamy, S., S.Whisenant.2009.Pricing initial audit engagements:empirical evidence following public disclosure of audit fees.SSRN, working paper.

13.Simunic, D.(1980)."The Pricing of Audit Services: Theory and Evidence." Journal of Accounting Research 18(1): 161-190.

14.蔡吉甫.公司治理、审计风险与审计费用关系研究.审计研究.2007(3)

15.陈运森,朱松.政治关系、制度环境与上市公司资本投资.财经研究.2009(12)

16.李明辉,张娟.会计师事务所合并与审计定价——基于2003—2009年十起合并案面板数据的研究.会计研究.2012(5)

17.刘启亮,李蕙.媒体负面报道、诉讼风险与审计费用.会计研究.2014(6)

18.刘笑霞.审计师惩戒与审计定价——基于中国证监会2008-2010年行政处罚案的研究.审计研究.2013(2)

19.吕敏康,冉明东.媒体报道影响审计师专业判断吗?——基于盈余管理风险判断视角的实证分析.审计研究.2012(6)

20.毛新述,戴德明.会计制度改革、盈余稳健性与盈余管理.会计研究.2009(12)

21.申慧慧,吴联生.环境不确定性与审计意见:基于股权结构的考察.会计研究.2010(12)

22.邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量.审计研究.2013(03)

23.张宜霞.财务报告内部控制审计收费的影响因素——基于中国内地在美上市公司的实证研究.会计研究.2011(12)

24.朱松,陈关亭.会计稳健性与审计收费:基于审计风险控制策略的分析.审计研究.2012(01)