营业税金及附加对利润指标的影响及改进研究——以 “贵州茅台”高额营业税金及附加现象为例

2015-04-11马元驹杨琳潘迪

马元驹 杨琳 潘迪

一、引言

利润表是反映企业在一定会计期间内生产经营情况的会计报表,其反应的基本等式关系为“收入-费用=利润”。利润结构质量分析体系的完善与否决定利润质量以及企业未来的发展前景(钱爱民,张新民,2008),利润表中各个项目的构成及比例能充分体现出企业的经营现状与持续发展能力。重视利润表及利润的组成结构,对于深入发现企业经营管理策略及是否存在经营问题至关重要。高质量的利润结构与企业的发展战略、企业的主营业务及资产结构相协调、相配比(王秀丽,张新民 2005)。其中,营业利润是利润表的重要部分,其反映的企业经营信息对利益相关者至关重要,营业利润是企业最基本业务的经营成果,是企业在一定会计期间取得利润的最主要、最稳定来源。通常认为,企业的营业利润可以作为判断企业在所处行业是否具有核心竞争力的关键。在现行《企业会计准则》的框架中,营业利润是通过现有的利润损益模式计算出来的,营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益。营业收入作为计算营业利润的基础指标,也是企业经营过程的主要关注点。然而,值得深入思考的是,营业收入是否能真实反映企业的收入实现情况?营业利润反映的企业盈利情况可信吗?

传统的计算企业基本业务产生利润情况的损益模式直接以营业收入作为起点,扣除税金、各项费用及资产减值损失、公允价值变动损益、投资收益得出营业利润。本文认为,直接以营业收入作为企业基本业务创造的价值是不合理的。营业收入是企业在从事销售商品、提供劳务和让渡资产等日常经营过程中形成的经济利益的总流入。财务报告中,营业收入并不全部归企业所有,其中,营业税金及附加是企业收入中需要上缴国家的税金,企业对此没有支配权,加之,各行业企业营业税金及附加的金额及所占营业收入的比例相差很大,例如,2009-2013年间,同属于证监会行业分类-制造业-食品饮料明细下的“三元股份”平均营业税金及附加占营业收入的比重为0.23%,而“贵州茅台”的平均营业税金及附加金额占营业收入的比例高达11.1%,可以看出,营业税金及附加对上市公司的真实收入影响很大,进而严重影响营业利润指标的合理性,因此,将不应属于企业收入组成部分的税金首先从营业收入中扣除,得出来的净值才是企业真正意义上的收入。由此,净值收入作为计算营业利润等利润指标的起点更能反映企业基本业务的经营业绩。

同样,为营业利润组成部分的资产减值损失、公允价值变动损益及投资收益项目是企业未实现的收益,与企业基本生产经营活动无直接关系,且带有很大的主观性,因此在计算企业真实营业情况时应予以扣除。

二、存在的问题及原因分析

贵州茅台酒股份有限公司(以下简称“贵州茅台”)是“世界三大名酒”之一,也是中国白酒行业的龙头企业。2013年5月,酒类上市公司纷纷公布2012年年报,在整体政策制约及不利事件影响下,多数酒企在实现了销售营业额奇迹的同时营业税金及附加也再创新高,据贵州茅台2012年业绩报告显示,其缴纳的营业税金及附加共25.7亿元(即日均交纳700万元),当期占营业收入的比重达9.72%,遥遥领先于其他酒类上市公司。贵州茅台高额营业税金及附加一方面是因为不断增加的营业收入,2012年,实现的营业收入26,455,335,152.99元,比2011年同期增长43.76%;另一方面,是国家对酒类企业征税力度较大,2006年《财政部、国家税务总局关于调整和完善消费税政策的通知》规定,粮食白酒、薯类白酒的消费税从价比例税率为20%,同时征收每公斤一元的从量税。由于消费税的存在使得白酒行业的营业税金及附加高于其他制造业,不同企业、行业的税种、税率不同,加之,营业税金及附加是企业需要上缴的部分,因此,将其从营业收入中扣除不仅能真实表现企业的收入情况,还有利于不同企业间实际收入情况的比较。

(一)营业税金及附加占比重,使营业收入虚高

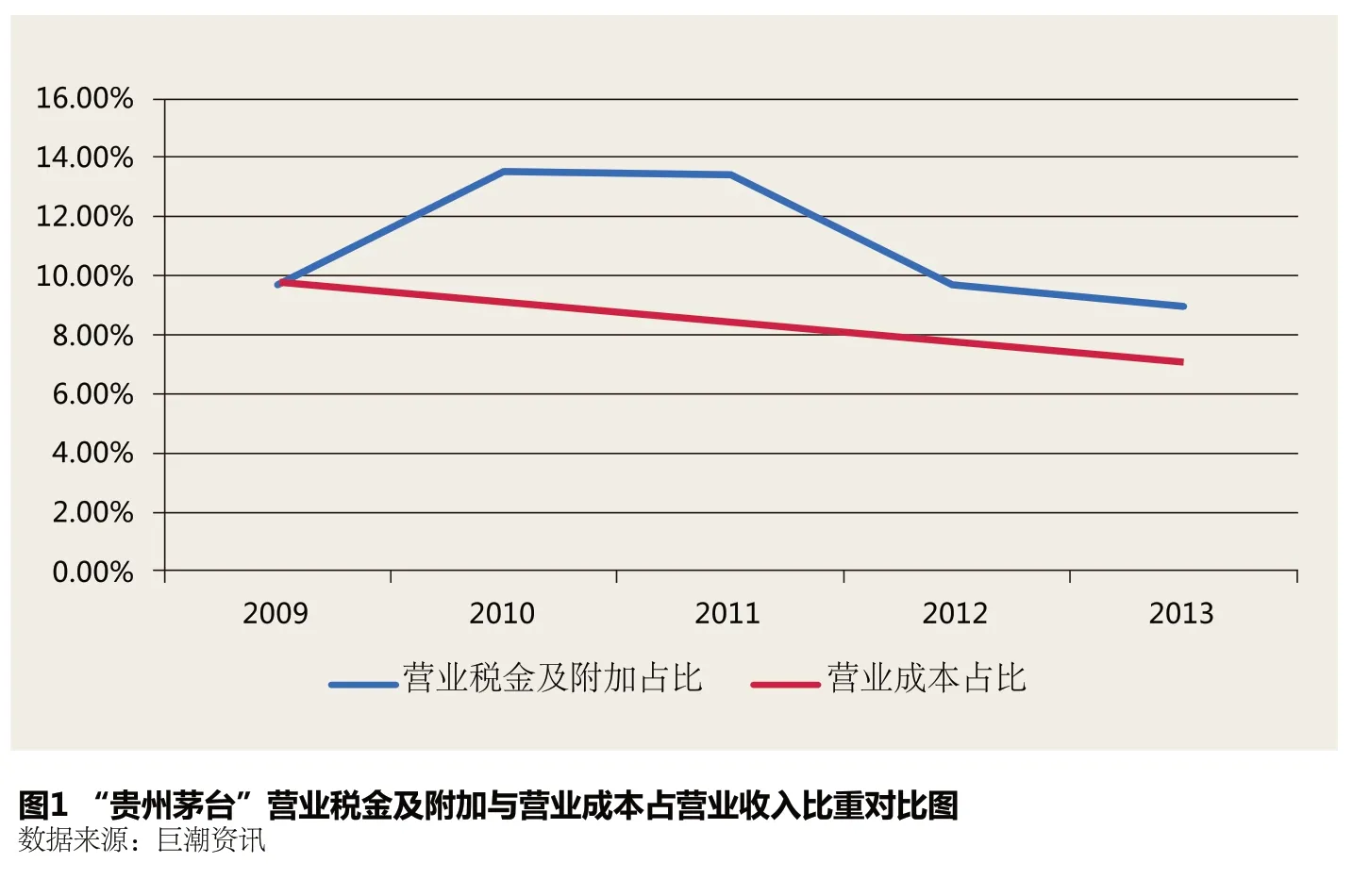

从表1可以看出,2009-2013年,连续五年贵州茅台缴纳的营业税金及附加逐年上升,其占营业收入的比重从2009年的9.73%到2010年的13.56%,2012、2013年,国家严厉的反腐行动虽然对高端白酒市场有影响,但是贵州茅台的营业收入依然保持上涨,从其财务报表中可以看出,2011年营业收入是18,402,355,207.30元,2012年营业收入为26,455,335,152.99元,2013年营业收入实现31,034,998,191.21元,2012、2013年营业收入的增长率分别为43.76%与17.31%。2012、2013年营业税金及附加占收入的比重分别为9.72%、9.03%,虽然有所降低但仍然显著高于营业成本(2012年为7.73%,2013年是7.10%)。值得说明的是,贵州茅台2012年营业税金及附加金额高达25.7亿元,纳税额位居白酒行业第一。

表1 “贵州茅台”各项指标占营业收入的比重

从表1还可以看出,2009-2013年,营业税金及附加占营业收入比重的平均值为11.10%,而营业成本所占的平均比重仅为8.43%,营业税金及附加所占的比重高于营业成本。可见,营业税金及附加对营业收入的影响较大,而这部分是企业上缴国家的税金,如果作为企业营业收入的组成部分会导致企业收入虚高,因此,将其从营业收入中扣除得出的净收入更能反映企业的真实收入。

传统观点认为,收入就是销售取得的收入,只有一个口径,无论算什么口径的利润,都是同一个收入。而成本有多个口径的成本,因此才有收入减去不同口径的成本所形成的不同口径利润。无论是营业利润、利润总额还是税后利润的计算都是基于不同成本口径这个框架。但是,本文认为,直接用销售取得的收入计算出的企业利润不能反映企业的真实收入情况,所以,界定利润贡献的关键点就是重新界定企业真实的营业收入。

(二)白酒行业税赋较重

价值的能力,而企业所得税是将营业外收入、营业外支出等所有与企业有关的收入、支出都计算进去,因此不考虑所得税的情况。

(三)无法真实反映盈亏平衡

企业的盈亏平衡点(保本点)通常是指全部销售收入等于全部成本时的产量。用公式表示为:盈亏平衡点=固定成本/(价格-变动成本),式中价格与企业实际销量计算出的销售收入中,有一部分的所有权不属于企业,即营业税金及附加,所以,如果在计算保本点点过程中不将其扣除,计算出的保本点对企业来说是不保本的。

通过上述对贵州茅台巨额营业税金及附加对营业收入的影响进而影响到营业利润的合理性进行分析,认为上市公司收入界定不合理会导致营业利润虚高,为了弥补现行营业利润损益计算模式及其营业利润指标在评价企业基本经营业绩存在的局限,本文提出利润贡献的概念并重新构建利润指标损益计算模式。

图1显示2009-2013年间,营业税金及附加占营业收入比重的趋势高于营业成本,即企业的营业税金及附加高于其营业成本,出现这一现象的原因,在于白酒行业的税赋较重,对于贵州茅台,其消费税为酒类产品按照销售收入和销售数量双重征收(20%从价税与0.5元/500ml的从量税),营业税为企业应税劳务的5%,城市维护建设税为应纳流转税额的7%、城市教育费附加为应纳流转税额的3%、地方教育费附加为应纳流转税额的2%、价格调节基金为产品销售收入的1‰,税种多、比例大是营业税金及附加总额超过营业成本的主要原因。鉴于此,如果在衡量企业基本业务的获利能力时,仍然用包括营业税金及附加的营业收入会导致结果不准确。加之,增值税、消费税、营业税同属于流转税,但是增值税是价外税,可以理解为增值税额已经从收入中扣除,所以,作为性质类似的税种,营业税、消费税等也应该从营业收入中扣除,所得出的净值才能作为企业的收入。由于本文只考虑到营业利润部分为止,反映企业最基本业务创造价值的能力,正如前文所讲,传统的营业利润扭曲了企业创造

三、营业利润指标的重构

为了克服营业利润反映企业核心盈利水平的不足,必须构建新的利润指标来衡量企业的真实盈利能力,本文将其定义为利润贡献指标(借用管理会计中边际贡献的概念),是企业基本业务产生的收入对企业盈利所做出的贡献。

(一)营业净收入的界定

传统观点认为,收入就是销售取得的收入,只有一个口径,无论算什么口径的利润,都是同一个收入。而成本有多个口径的成本,因此才有收入减去不同口径的成本所形成的不同口径利润。无论是营业利润、利润总额还是税后利润的计算都是基于不同成本口径这个框架。但是,本文认为,直接用销售取得的收入计算出的企业利润不能反映企业的真实收入情况,所以,界定利润贡献的关键点就是重新界定企业真实的营业收入。

实际经济运行中,营业收入不仅是各行业企业每年关注的重点指标,反映企业的市场需求份额、企业规模及发展实力,也对宏观国民经济的核算具有重要意义,国家统计局等在报告年度经济情况时用的经济术语“规模以上工业企业”,“规模”所指的就是企业的营业收入。而且,企业利益相关者判断企业基本业务盈利能力所赖于分析的利润指标:毛利润(率)、营业利润(率)都是以营业收入为基础计算而来的,因此,营业收入反映情况的真实与否对我们研究经济问题至关重要。

《企业会计准则》第14号规定,收入是指企业在日常经营活动中形成、会导致所有者权益增加且与所有者投入资本无关的经济利益总流入,包括销售商品、提供劳务和让渡资产使用权等。本文认为,企业通过销售商品、提供劳务等方式取得的营业收入无法真实表示企业的收益实现情况。财务报告中,营业收入并不都归企业所有,收入中包含的营业税金及附加是企业需要上缴国家的税金,企业对此部分收入没有支配权。营业税金及附加是反映企业经营主要业务所负担的消费税、营业税、城市维护建设税、资源税和教育费附加等。其性质与管理费用、销售费用、财务费用等费用类科目不同,因为后者是企业为取得营业性收入所必须的支出,而前者是企业在取得收入后才发生的,即与企业营业收入的取得无关,如果营业税金及附加不从营业收入中扣除会高估企业的收入情况。特别是营业税金及附加较高的行业,其对收入的影响较大。因此,营业收入扣除营业税金及附加后的收入净额才是企业的可支配收入(借用经济学的概念,比如,个人可支配收入衡量一个人的税后净收入,税后净收入才是个人可用来消费和储蓄的收入),称为营业净收入。即:

营业净收入=营业收入-营业税金及附加

(二)收入成本的界定

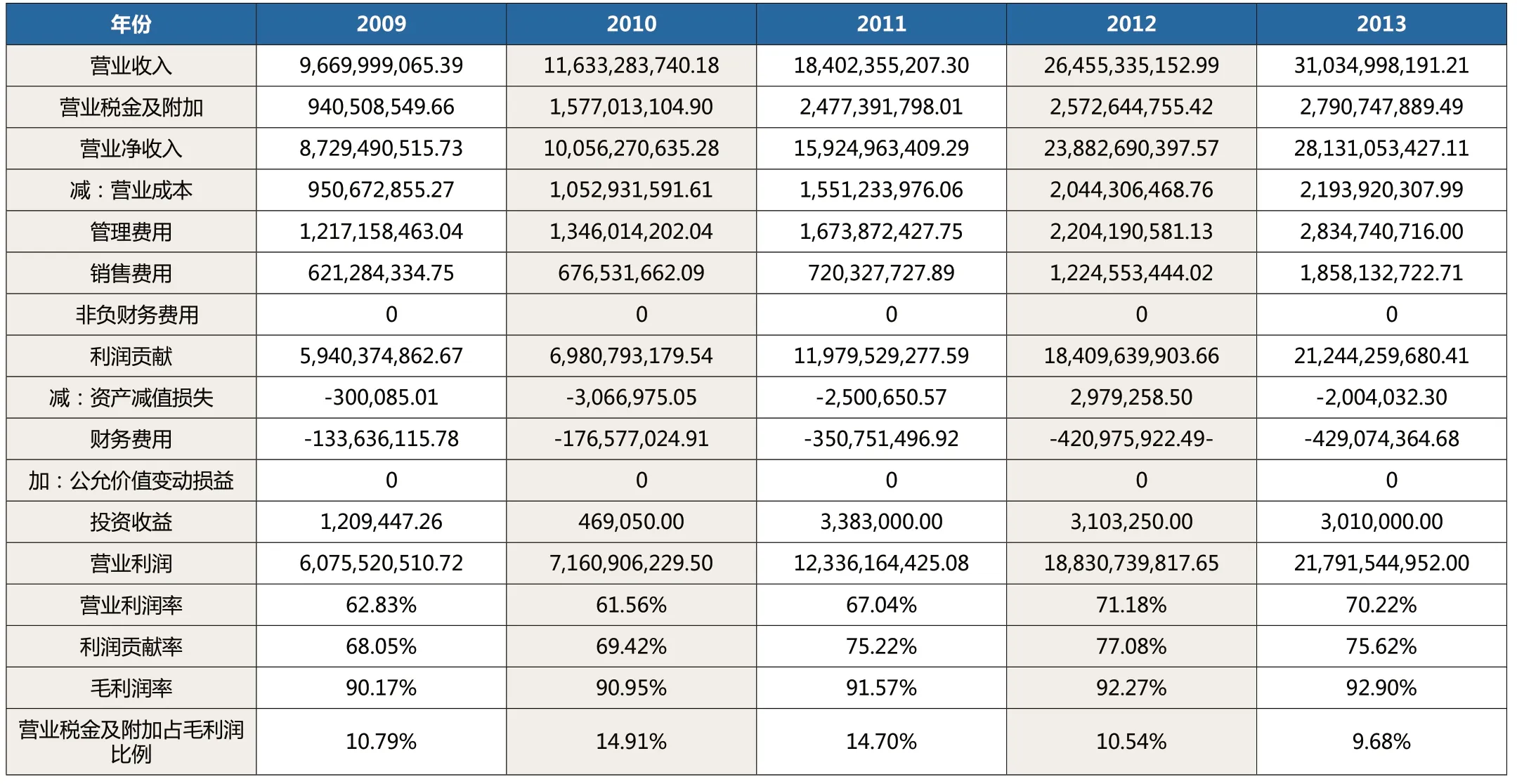

表2 贵州茅台利润贡献指标的计算

在计算损益时,通常使用营业成本的概念。本质上,营业成本是为取得营业收入而付出的代价。营业成本应当与所销售商品或者所提供劳务而取得的收入进行配比,即在该产品销售收入、劳务收入等实现时,将已销售产品、已提供劳务的营业成本等计入当期损益,以实现收入与费用的配比。但是这个成本概念其实仍然囿于产品制造成本,即为了生产出产成品所发生的料、工、费。然而,随着经济和技术的飞速发展,以产品制造成本为主的营业成本的局限性越来越明显。因为企业生产产品的目的是为了销售进而取得收入。从产品生产完工到产品销售实现还要发生许多成本,因此产品成本并不是真正意义上的全部营业成本。既然收入是由于提供产品和劳务而从客户那里获得的经济资源的流入,那么,为了和这个取得的营业收入相匹配的营业成本就是为取得营业收入而发生的从产品生产一直到产品出厂再到客户手里使用之前所发生的全部成本。本文给这个成本所下的定义就是收入成本,简单地说就是为了取得销售收入而发生的全过程的全部成本。此外,收入成本中不含“资产减值损失”、“公允价值变动净收益”和“投资净收益”,因为这几项不是企业为取得收入而发生的成本,即与企业的收入没有直接的关系,且带有很大的主观性,所以,为了准确性,不将其包括在内。即:

收入成本=营业成本+销售费用+管理费用+财务费用

(三)利润贡献的界定

利润是收入减去费用的余额。营业收入扣除营业税金及附加是企业真正意义上的营业收入,即营业净收入,进一步扣除制造费用、销售费用、财务费用计算出的利润才是企业日常生产经营活动对利润所做出的贡献,称之为利润贡献,比传统的营业利润更真实地反应出企业的盈利情况。利润贡献=营业净收入-收入成本

利润贡献率=利润贡献/营业净收入

四、利润贡献指标在“贵州茅台”的应用及评价

贵州茅台营业税金及附加项下税种多(消费税、营业税、城建税、教育税附加、地方教育税附加等),且计算出的金额大,因此,从营业收入中将营业税金及附加扣除得出营业净入才能真实反映出企业的收入情况。表2以营业税金及附加较高的贵州茅台为例,根据本文重构的损益模式,研究贵州茅台基本业务产生利润的情况,并计算出企业的利润贡献。

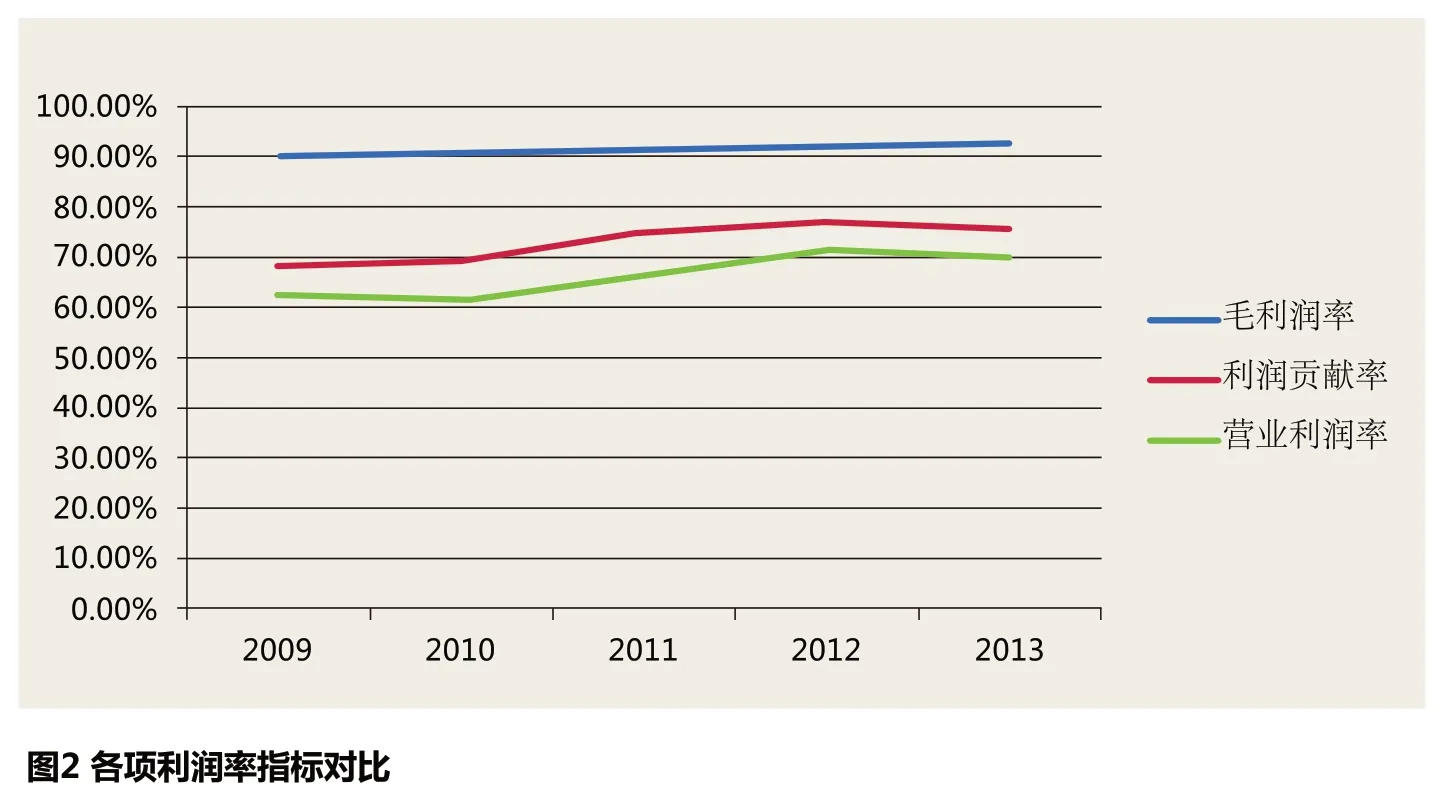

从2009-2013年,贵州茅台的毛利润率一直维持在90%以上,其中营业税金及附加平均占比高达12.12%,说明营业税金及附加的存在导致贵州茅台的营业收入不能真实反映企业的实际收入,企业的收入被高估,进而影响了利润指标衡量企业盈利能力的可靠性。采用新的利润指标损益模式进行核算后,排除了营业税金及附加的影响,其去掉了企业毛利润中表现的利润虚高的部分,利润比例从平均的91.58%下降为73.08%。说明利润贡献指标用企业真正实现的收入扣除为取得收入付出的全部成本,且排除公允价值变动损益、资产减值损失等非经营活动的影响,其进行企业业绩评价更加合理,同时此指标也更加准确、合理地反映了资产价值变动的结果,充分揭示企业资产的质量状况。用利润贡献减去资产减值损失、投资收益、公允价值变动损益即与传统的营业利润指标的口径一致。

图2描述了2009-2013年间,贵州茅台毛利润率、利润贡献率及营业利润率各自反应企业盈利能力的情况,可以看出,利润贡献率介乎于营业利润率和毛利润率之间,大于营业利润率小于毛利润率。根据上文分析,利润贡献比毛利润、营业利润更能真实地反映企业的营业情况。

五、结论

本文从上市公司业绩评价的分析视角,通过对贵州茅台高额营业税金及附加现象进行分析,指出营业利润无法准确反映企业基本经营活动的业绩,因为其中的“收入”,不是企业真正实现的收入,包含其中的营业税金及附加的所有权不归企业,从而导致营业利润损益计算模式的不合理。营业税金及附加的存在使得企业高估了用以计算利润指标的收入,且不利于税率不同行业、企业进行盈利能力及规模大小的比较,营业收入减去营业税金及附加后的营业净收入才是企业实现的可以支配的收入。

本文认为上市公司营业利润中营业收入的考虑不合理,因此,重新界定并提出了营业净收入和收入成本的概念,营业净收入是指企业营业收入减去营业税金及附加后企业可支配的收入净额;收入成本是为了取得收入而发生的全部成本,即企业为取得收入所发生的从产品生产到销售至最终客户这一过程发生的成本总和,包括营业成本、销售费用、管理费用、财务费用;然后,在营业净收入和收入成本的基础上提出了利润贡献的业绩评价指标,利润贡献为企业基本业务生产经营为企业利润带来的贡献,是营业净收入减去收入成本的净额,即利润贡献=营业净收入-收入成本=(营业收入-营业税金及附加)-(营业成本+销售费用+管理费用+正财务费用)。重构的利润指标损益模式分析了“贵州茅台”2009-2013年利润表的数据,计算其利润贡献,并将利润贡献数据与营业利润、毛利润数据进行比较,发现利润贡献数值小于毛利润,介于营业利润与毛利润之间,说明利润贡献排除了营业税金及附加对企业盈利能力的影响,更能反映企业基本经营活动的真实经营业绩。本文通过重构的利润指标损益模式,旨在增加上市公司利润表反映企业基本业务盈利状况的真实性,丰富上市公司经营业绩质量的评价指标体系,为建立较为实用的经营业绩评价指标体系奠定基础。

1.王小力.新会计准则实施后营业利润的信息质量研究.财经理论与实践.2012(3)

2.王秀丽,张新民.企业利润结构的特征与质量分析.会计研究.2005(9)

3.钱爱民,张新民.新准则下利润结构质量分析体系的重构.会计研究.2008(6)