金融产业集聚、市场化进程与地区经济增长

2015-03-24纪玉俊周素娟

纪玉俊,周素娟

(中国海洋大学 经济学院,山东 青岛 266100)

金融产业集聚、市场化进程与地区经济增长

纪玉俊,周素娟

(中国海洋大学 经济学院,山东 青岛 266100)

作为国民经济中的重要产业,金融产业集聚可以促进地区经济增长,而这一增长效应的实现与地区市场化进程有关。实证检验我国1992年—2011年各省市金融产业集聚的区域经济增长效应发现,金融产业集聚对区域经济增长具有促进效应;通过加入市场化进程构建门槛回归模型进行分析得出,市场化进程影响金融产业集聚的区域经济增长效应发挥程度,较高的市场化水平可以更好的促进金融产业集聚对区域经济增长效应的发挥。

市场化进程;金融产业集聚;地区经济增长

一、引言

产业集聚对区域经济增长的重要作用已经得到越来越多学者的理论和实证方面的证实(Martin和Ottavinno,1999;Fujita和Thisse,2003;Crozet和Koenig,2007;张艳等,2007;潘文卿等,2012)[1-5]。作为其中的一个重要组成部分,金融产业集聚与经济增长关系的研究在近些年开始受到重视。刘军等(2007)、林江鹏等(2008)、张晓燕(2012)、孙维峰等(2012)、刘红(2008)、丁艺等(2010)、曾献东等(2011)、潘辉等(2013)分别从不同的角度、采用不同的实证方法探讨了金融产业集聚所具有的经济增长效应[6-13]。

就目前的文献而言,虽然金融产业集聚对区域经济增长的促进作用得到众多学者的一致肯定,但是就其作用于区域经济增长的具体路径来说,还仍有待深入研究。具体来说,两者之间的作用关系还会受到其它相关因素的影响,而影响因素的差异性会使得两者之间的作用关系发生变化。考虑到我国区域间较大的差异性以及转轨经济的特点,市场化进程的不同是其中要着重考虑的因素。

市场化会通过各种途径促进区域经济增长,国内外学者对此已有较为深入的研究(陈宗胜等,1999;Havrylyshyn和VanRooden,2000;范莉莉,2008;刘宝清,2010;李秀娥,2013;周兴等,2014)[14-19]。正如丁志帆(2014)所认为的,市场化进程所释放的制度红利,不仅激活了微观主体的经济活力,更有效地实现了宏观经济的平稳运行[20]。近年来,国内学者从多个角度研究了市场化进程中的金融产业,肯定了金融产业在市场化进程中对经济的促进作用。李洁(2011)通过实证检验发现,在其他条件相同的情况下,市场化程度越高地区的公司,其自由现金流的过度投资水平会越低[21]。进一步的,康继军等(2014)通过实证研究认为,中国各地区金融市场化改革对投资增长的影响存在空间效应,为了更好拉动中国的投资增长,应从金融市场化进程的整体出发,综合考察并制定相关政策措施[22]。马颖等(2011)从制度变迁的视角出发,把改革开放以来中国的金融发展对经济增长的促进作用放在经济体制改革背景下进行探讨,说明了经济体制改革通过打破传统的财政兼金融的计划经济体制,使分权化体制下的金融资源得以释放的同时,形成了市场导向的金融体制,进而促进了经济增长的过程[23]。李正辉等(2012)从金融集聚驱动机制角度出发,实证研究表明,信息不对称、规模经济和政府政策对金融集聚都具有显著性影响,其中信息自由流动和规模经济对金融集聚影响效应远高于政府政策效应,间接表明我国金融集聚程度提高需要依靠市场力量来驱动[24]。目前关于金融产业在市场化进程中的研究主要集中在金融市场化(许文彬,2010)[25]、货币政策、利率改革(中国经济增长与宏观稳定课题组,2007)[26]等方面,对于金融产业集聚方面的研究还鲜有涉及。

就实际情况而言,由于地理条件、经济发展程度、资源禀赋等因素的差异,我国各地区的市场化进程并不完全同步,与此相对应,金融产业的集聚水平及其增长效应也会存在差异。如果不考虑市场化进程这一因素,很难较好地衡量两者之间的影响作用。基于此,与以往单纯研究金融产业集聚与经济增长的关系不同,本文通过Hansen(1999)提出的门槛回归模型[27],把市场化进程作为门槛变量,也就是检验在不同的市场化水平下金融产业集聚的区域经济增长效应。

二、研究方法与模型构建

鉴于传统的线性回归模型不能很好地分析市场化进程背景下金融产业集聚对于区域经济增长影响的阶段性,本文采用门槛回归模型,分阶段探讨不同的市场化水平下金融产业集聚的区域经济增长效应。门槛回归模型是研究非线性关系的一类重要模型,以单一门槛效应为例,其基本表达形式为:

yit=β1xitI(qit≤γ)+β2xitI(qit>γ)+eit+μi

(1)

上式中, (1≤i≤n,1≤t≤T),yit为被解释变量;xit为解释变量;I(·)为指示函数,当wit≤γ时,I(γ)=1, 反之,I(γ)=0。β1,2为系数向量;eit为误差项;qit为门槛变量;γ为门槛值;μi为个体效应。

以上门槛模型分析方法主要针对单一门槛而言,多门槛模型相关检验方法与之类似,此处不再详述。

基于以上的分析,可以将门槛模型设定为:

RGit=F(Qit,Kit,Zit,GTit,XFit) =θ1Kit+θ2GTit+θ3XFit+βiQitI(Zit,γ)+eit

(2)

其中,(i=1,2,…,31;t=1992,1993,…,2011)

θ1,θ2,θ3分别表示各控制变量对地区经济增长的影响程度。

式(9)中,门槛变量(Zit)为市场化进程指标。考虑到数据的完整性和可得性以及本文研究的实际需要,本文采用地区政府干预度来衡量地区市场化进程,即地区政府干预度越高,地区市场化进程越低,反之亦然。政府干预度(Zit),采用严冀等(2005)学者普遍使用的政府财政支出占当年地区生产总值的比重来衡量[28]。βi为金融产业集聚水平在市场化进程下对地区经济增长的影响系数,I(Zit,γ)为指示函数,γ表示门槛值。被解释变量(RGit)为各省份人均GDP,解释变量(Qit)为金融产业的区位商,控制变量分别用各省份的人均固定资产投资(GTit)、科技创新水平(Kit)以及人均消费水平(XFit)来表示。

本文选择的数据时间段为1992年—2011年。从1992年开始,我国的市场化改革进入了快速推进时期,由此可以较好的反映出随着市场化进程的推进以及我国金融产业集聚对区域经济增长效应的变化。相关数据全部来自国家统计局网站、《中国统计年鉴》《中国金融统计年鉴》《中国财政年鉴》以及各省历年统计年鉴和统计公报。

三、门槛回归模型的实证检验结果

(一)不考虑市场化进程时金融产业集聚的区域经济增长效应

为了更好地分析市场化进程中金融产业集聚对区域经济增长的作用,首先使用面板数据单独分析金融产业集聚对区域经济增长的影响。为了体现检验结果的可靠性以及方便本文进行对比研究,除了金融业区位商作为解释变量外,依然采用科技创新能力(Kit)固定资产投资(GTit)和人均消费水平(XFit)作为控制变量。

首先对数据进行固定效应检验,F检验结果表明固定效应非常显著,拒绝混合效应的原假设;通过对数据进行Hausman检验得出,样本数据回归模型拒绝存在随机效应,所以这一部分的面板数据选择固定效应模型,计量结果如表1所示。

由表1可以看出,金融产业集聚对区域经济增长的固定效应检验具有98%的拟合优度,且参数联合检验的F统计量和相应的P值分别为7 447.69和0.000 0,说明参数整体上相当显著,接受固定效应检验的假设。

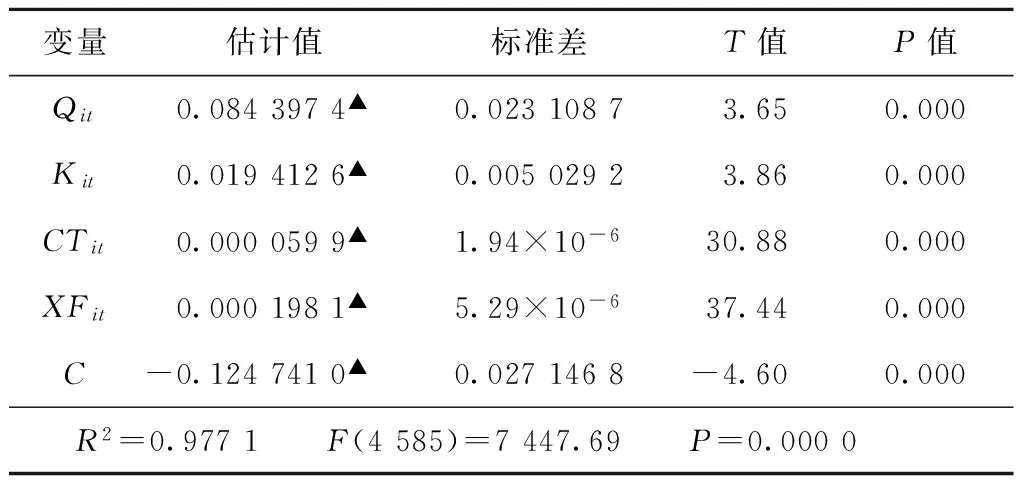

表1 金融产业集聚对区域经济增长的固定效应检验结果

变量估计值标准差T值P值Qit0.0843974▲0.02310873.650.000Kit0.0194126▲0.00502923.860.000CTit0.0000599▲1.94×10-630.880.000XFit0.0001981▲5.29×10-637.440.000C-0.1247410▲0.0271468-4.600.000R2=0.9771 F(4585)=7447.69 P=0.0000

注:“▲”表示1%的显著性水平。

固定效应检验的结果显示,在保持其它条件不变的前提下,金融产业集聚对区域经济增长的影响显著为正,同时,科技创新水平、固定资产投资和消费水平对区域经济增长都具有正相关促进作用,且均在99%的显著性水平上通过假设检验,这与传统的经济研究结论相一致。进一步的,通过对比可以发现,金融产业集聚对区域经济增长的作用系数要显著大于科技创新水平、固定资产投资以及消费水平对区域经济增长的作用系数,金融产业集聚度每提高一个单位,区域人均GDP就会增加0.084个单位,说明我国金融产业集聚对区域经济增长的促进效应,相较其它因素而言占有较大的比重。

总的来说,固定效应的计量检验结果显示了金融产业集聚对于区域经济增长的促进效应的发挥程度。我国自进行市场化改革以来,其对经济增长的促进作用得到众多学者的研究与证实,并且也作用于影响区域经济增长的其它因素效应的发挥。20世纪90年代,金融改革在市场化进程中展开,金融产业集聚也会受到市场化改革的影响,相应的,也会对其促进区域经济增长效应的发挥产生重要作用,因此,下文通过考虑市场化进程的影响,对金融产业集聚的区域经济增长效应进行门槛回归检验。

(二) 门槛值的估计

图1 门槛值的识别

通过以上分析,可以把金融产业集聚在市场化进程中区域经济增长效应的门槛模型写成如下形式:

RGit=θ1Kit+θ2GTit+θ3XFit+β1QitI(Zit≤0.2028)+β2QitI(Zit>0.2028)+eit

(3)

其中,(i=1,2,…,31;t=1992,1993,…,2011)。

(三)门槛模型检验结果

金融产业集聚在市场化进程中对区域经济增长效应的门槛回归检验结果如表2所示。

表2 门槛模型检验结果

参数估计值标准差P值θ10.0156△0.00620.0125θ20.0001▲0.00000.0000θ30.0002▲0.00000.0000β1(Zit≤0.2028)0.1006▲0.02170.0000β2(Zit>0.2028)-0.04650.02860.1048

注:P值和临界值都是采用Bootstrap抽样1 000次的结果;“△”、“▲”分别表示5%和1%的显著性水平。

1.门槛模型检验结果分析

门槛模型检验结果显示,科技创新水平、固定资产投资以及消费都对区域经济增长具有正向的促进作用,并且都通过了显著性检验,这与表1得出的检验结论相一致。

进一步地观察表2可以得出:

当市场化进程较高,也就是政府干预度小于0.202 8时,金融产业集聚对区域经济增长的促进作用在99%的显著性水平上通过了假设检验,并且在这一区间的作用系数(0.100 6)显著大于表2中金融产业集聚对区域经济增长的作用系数(0.084 4),这一现象说明,在市场化进程较高时,金融产业集聚对区域经济增长的促进作用有提高的趋势,间接表明金融产业市场化进程的加快可以更好地发挥金融产业集聚对区域经济增长的作用程度。

经济增长的因素是多方面的,但归纳经济增长的源泉不外乎来自要素投入和全要素生产率两大方面的贡献(琚丽娟等,2013)[29];市场化进程逐步放开生产要素,包括物质资本和人力资本要素的自由流动,为存量资本的更有效配置提供了可能,提高了存量资本的生产效率(黄怡胜,2011)[30]。对比表1和表2可以得出,市场化进程的加快显著提高了金融产业集聚促进区域经济增长的效应。随着市场化进程的加快,一方面,金融资源所具有的流动性更加灵活,金融资源流向获利丰富且资本管制较低的领域和地区倾向明显,在形成金融产业集聚的同时,可以吸引更多的生产要素集聚,使得相关产业和地区的经济发展速度较快;另一方面,由于市场竞争更加激烈,投资者会更加谨慎地选择目标企业和投资项目,金融资源会更加集中投入到具有良好发展前景的地区企业和行业,相关企业和行业的融资约束减轻,企业或行业之间优胜劣汰,进一步达到优化资源配置的目的,同时有利于金融资源使用效率的提高;此外,市场化进程发展较快的地区,金融产业集聚效应明显,金融市场发展较为完善,金融中介等金融服务机构的信息收集、风险承担以及监督机制相对成熟,从而可以很大程度上避免金融资源流向的逆向选择和企业的道德风险问题,降低企业融资交易成本,促使金融产业集聚区域经济增长效能的最大化发挥。

当政府干预度大于0.202 8时,区域市场化程度较低,金融产业在区域市场化程度较低的区间处于发展的初期阶段,这一区间的金融产业发展需要其它相关产业或政府部门的扶植,金融产业对区域经济增长缺乏显著的促进作用,并且处在区域市场化程度较低区间的相关省份或许也没有形成金融产业集聚现象。陈邦强等(2007)通过构建金融市场化指数,实证分析发现中国金融市场化在短期内未能促进经济增长,而经济增长则促进了金融中介市场化和政府改革[31]。通过表1可以看出,当区域市场化程度较低时,金融产业集聚对区域经济增长的作用系数为负值,这与Loayza和Ranciere(2002)研究结论相一致,即金融发展和经济增长之间的关系在长期来看是正相关的,从短期来看则是负相关[32];虽然观察值可以看出这一区间系数没有通过显著性检验,但是也存在着这样一种可能性,那就是,综合考虑各方面的因素,当市场化进程较低时,处于发展初期阶段的金融产业集聚对区域经济增长具有负向影响。

2.进一步的探讨

一般情况下,处于市场化进程缓慢的地区经济发展程度也相对较低,金融市场的发展程度以及对于金融资源的吸引力薄弱,企业融资主要以银行为主,并且经营效率相对较低的国有企业部门在地区经济中占有相当大的比重,相应的,欠发达地区对于金融资源的吸收转化率也较弱。地方政府为了发展地区经济,对经济进行过度干预并把有限的金融资源投向国有经济部门,间接制约了非国有企业部门的融资渠道,这不仅不利于金融资源效能的发挥,而且降低了金融资源的配置效率,并进一步阻碍地区经济的发展。

金融产业集聚并不是区域经济增长的充分条件,金融产业集聚对区域经济增长效应的发挥受到市场化进程的限制。如果考虑集聚效应,地区间的要素流动不但不能使得区域差异趋于收敛,反而会促使区域差异不断拉大(陈良文等,2007)[33]。由于地理位置、经济发展程度、资源禀赋、政策实施等原因,我国各地区的市场化进程存在较大差异,由此造成了金融产业集聚对区域经济增长的作用程度也具有空间异质性。市场经济条件下,金融产业集聚对区域经济增长的影响更多地体现在金融的资源配置功能对区域经济增长的影响方面。

一方面,市场化程度较高的地区,政府对于经济的干预度较低,金融资源的流向也较自由,其对区域经济增长的贡献也可以较大程度的得以发挥;欠发达地区面临的主要经济发展问题是资源短缺问题,市场化进程发展缓慢,加剧了金融资源流出大于流入的窘境,进一步导致生产要素等资源的稀缺性,根据循环累积因果关系理论,最终结果是阻碍地区经济发展。这也正如樊纲等(2011)所认为的,市场化改革进程在地区之间存在着巨大的不平衡,在一些东部沿海省市,市场化已经取得了决定性的进展,而在另外一些省份,经济中非市场的因素还占有重要的地位[34]。

另一方面,正如冉光和(2013)所认为的,金融对各产业发展的支持力度并不相同,实证研究表明金融对成长性产业的发展支持较多,对衰退性行业的支持则较少,同时,我国金融对产业发展支持效率的区域性差异比较明显[35]。东部地区是我国市场化改革的先行区域,相应的,其对于成长性行业的敏锐性要高于中西部地区,随着市场化进程的深入,正在发生并且越来越明显的一种现象是,我国东中西部地区的相关产业正在发生着梯度转移,也就是说,中西部地区正在逐渐承接东部沿海地区淘汰的低附加值或者处于价值链底端的相关产业,东部地区着力发展具有前沿性并且盈利性成长性行业。所以,市场化进程中,区域之间产业结构方面的差异会影响金融资源的流向以及金融产业集聚效率的发挥,进一步地会造成区域之间经济增长方面的差异。

四、结论与启示

金融产业是国民经济中的重要产业,其空间分布及集聚对区域经济增长有着重要影响。鉴于此,本文首先构建了金融产业集聚对区域经济增长的面板数据模型,实证检验表明金融产业集聚对区域经济增长有显著的促进作用;通过加入市场化进程构建门槛回归模型检验对比研究得出,市场化进程影响金融产业集聚对区域经济增长效应的发挥程度,较高的市场化进程可以促进金融产业集聚对区域经济增长效应的更好发挥。因此,在金融产业集聚作用于区域经济增长的模型构建中,纳入市场化进程这一影响因素是非常有必要的。

市场化加快了金融资源的流动性,从而对金融产业的空间集聚产生了重要影响。就我国目前实际情况而言,市场化水平较高地区的经济发展速度也相对较快,大量金融资源会更加迅速地向相应地区集中,进一步地形成金融产业集聚现象;金融产业的重要性决定了其空间集聚可以更有利于实体经济的发展,进而促进地区经济增长。所以说,市场化进程的差异造成了地区之间金融产业集聚程度的不平衡性,从而其区域经济增长效应的发挥也会受到影响。

为了更好地发挥金融产业集聚对区域经济增长的促进作用,一方面,欠发达地区政府应加快地区市场化进程,尽量减少对地区经济的干预,积极构建促进金融资源合理流动并能够有效利用的软硬环境,通过金融产业集聚形成地区经济新的增长点,从而加快地区经济增长;另一方面,尽管发达地区拥有金融产业集聚的优势,但是其对金融资源的利用率还未达到与其经济发展程度相匹配的水平,所以发达地区在提高金融资源利用效率的同时,也要通过金融产业向欠发达地区的扩散来达到金融资源的高效利用,从而促进区域经济的协调发展。

〔1〕 MARTIN P,OTTAVIANO G.Growing locations:Industry Location in a Model of Endogenous Growth[J].EuropeanEconomicReview,1999,43(2):281-302.

〔2〕 FUJITA M,THISSE J F.Does Geographical Agglomeration Foster Economic Growth?:And Who Gains and Loses from It?[J].TheJapaneseEconomicReview,2003,54(2):121-145.

〔3〕 CROZET M,KOENIG P.TheCohesionvsGrowthTrade-off:EvidencefromEURegions[M].Mimeo University of Paris,2007.

〔4〕 张艳,刘亮.经济集聚与经济增长:基于中同城市数据的实证分析[J].世界经济文汇,2007(1):48-56.

〔5〕 潘文卿,刘庆.中国制造业产业集聚与地区经济增长——基于中国工业企业数据的研究[J].清华大学学报(哲学社会科学版),2012(1):137-147.

〔6〕 刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007(4):152-153.

〔7〕 林江鹏,黄永明.金融产业集聚与区域经济发展——兼论金融中心建设[J].金融理论与实践,2008(6):49-54.

〔8〕 张晓燕.金融产业集聚影响因素的实证分析[J].南京财经大学学报,2012(1):59-64.

〔9〕 孙维峰,黄解宇.金融集聚、资源转移与区域经济增长[J].投资研究,2012(10):140-147.

〔10〕 刘红.金融集聚影响区域经济增长的机制研究[D].上海:同济大学,2008.

〔11〕 丁艺,李靖霞,李林.金融集聚与区域经济增长——基于省际数据的实证分析[J].保险研究,2010(2):20-30.

〔12〕 曾献东,谢科进.金融集聚对区域经济的带动效应分析[J].金融发展研究,2011(7):31-37.

〔13〕 潘辉,冉光和,张冰,等.金融集聚与实体经济增长关系的区域差异研究[J].经济问题探索,2013(5):102-107.

〔14〕 陈宗胜,陈胜.中国农业市场化进程测度[J].经济学家,1999(3):111-119.

〔15〕 HAVRYLYSHYN,VANROODEN,RON.Institutions Matter in Transition,but so do Policies[J].IMF Working Paper,No.70,2001.

〔16〕 范莉莉.市场化进程对区域经济差距拉大的影响分析[J].焦作大学学报,2008(3):56-57.

〔17〕 刘宝清.市场化进程与区域经济发展的关联分析[J].现代经济信息,2010(12):385.

〔18〕 李秀娥.市场化进程与中国对外直接投资关系实证研究[J].商业时代,2013(22):60-61.

〔19〕 周兴,张鹏.市场化进程对技术进步与创新的影响——基于中国省级面板数据的实证分析[J].上海经济研究,2014(2):71-81.

〔20〕 丁志帆.制度的红利:市场化进程如何影响了中国宏观经济——基于1978-2010年中国经济波动结构特征的实证研究[J].经济问题探索,2014(1):1-10.

〔21〕 李洁.政府控制﹑市场化进程与自由现金流的过度投资[J].经济问题探索,2011(8):105-109.

〔22〕 康继军,华莹,傅蕴英.金融体制市场化与区域投资效应——中国省级面板数据的空间计量分析[J].重庆大学学报(社会科学版),2014(1):23-30.

〔23〕 马颖,陈波.中国分权化改革背景下经济体制改革、金融发展与经济增长[J].发展经济学研究,2011(00):43-55.

〔24〕 李正辉,蒋赞.基于省域面板数据模型的金融集聚影响因素研究[J].财经理论与实践(双月刊),2012(4):12-16.

〔25〕 许文彬.我国金融市场化与经济增长关系的实证研究——1978-2007年数据[J].厦门大学学报(哲学社会科学版),2010(3):35-42.

〔26〕 中国经济增长与宏观稳定课题组.金融发展与经济增长:从动员性扩张向市场配置的转变[J].经济研究,2007(4):4-17.

〔27〕 HANSEN B E.Threshold Effects in Non-dynamic Panel:Estimation,testing and influence[J].Journal of Economics,1999,93(2):345-368.

〔28〕 严冀,陆铭,陈钊.改革、政策的相互作用和经济增长──来自中国省级面板数据的证据[J].世界经济文汇,2005(1):27-46.

〔29〕 琚丽娟,王定祥.政府行为、金融结构与地区全要素生产率[J].上海金融学院学报,2013(2):13-26.

〔30〕 黄怡胜.市场化进程对经济增长的推动作用——典型事实与定性解释[J].中山大学学报(社会科学版),2005(2):109-128.

〔31〕 陈邦强,傅蕴英,张宗益.金融市场化进程中的金融结构、政府行为、金融开放与经济增长间的影响研究——基于中国经验(1978-2005年)的实证[J].金融研究,2007(10):1-14.

〔32〕 LOAYZA RANCIERE.Financial Development,Financial Fragility,and Growth[Z].Working Papers Central Bank of Chile145,Central Bank of Chile,2002.

〔33〕 陈良文,杨开忠.我国区域经济差异变动的原因:一个要素流动和集聚经济的视角[J].当代经济科学,2007(3):35-42.

〔34〕 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

〔35〕 冉光和,褚雅伦.三次产业发展的金融支持效率研究——以重庆市为例[J].软科学,2013(5):1-3.

(责任编辑 周吉光)

Marketization Process, Financial Industry Agglomeration and Regional Economic Growth

JI Yu-jun, ZHOU Su-juan

(Ocean University of China, Qingdao, Shandong 266100)

As an important industry in national economy, the financial industry agglomeration can promote regional economic growth, and the realization of the growth effect is related to regional marketization process. Empirically test about the effect of China's financial industry agglomeration on provincial economic growth shows that financial industry agglomeration has promoting effect on the regional economic growth, using data from 1992 to 2011; adding the marketization process to construct threshold regression model to analyze shows that marketization process influences the extent of financial industry agglomeration's growth effect on regional economic, that is to say, a higher level of marketization can better promote the effect of financial industry agglomeration on regional economic growth.

marketization process; financial industry agglomeration; regional economic growth

10.13937/j.cnki.sjzjjxyxb.2015.06.006

2015-09-16

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2015.06.006.html

时间:2015-12-20 15:30

教育部人文社会科学重点研究基地中国海洋大学海洋发展研究院基金资助(2015JDZS02)。

纪玉俊(1975—),男,山东青岛人,博士,中国海洋大学经济学院副教授,主要研究方向为产业集聚。

F429.9

A

1007-6875(2015)06-0032-06