基于经济增加值波动性分析的石油投资项目评价模型

2015-03-15许学娜王之君

许学娜,王之君,李 勇

(1. 鲁东大学商学院,山东 烟台 264025;2. 中国石油天然气集团公司财务部,北京 100011;3. 烟台大学经济管理学院,山东 烟台 264005)

1 问题的提出

中国能源产业要进一步发展,就必须努力抓住“十二五”重要战略发展机遇期[1],在复杂的环境中准确进行战略定位,通过加快能源结构调整优化以推进能源发展方式转变,把推动发展的立足点提高到质量和效益上来,以能源的可持续发展带动国家关联产业发展,进而对国家经济结构调整和经济社会的可持续发展做出重要贡献。能源行业的发展依托于能源企业的发展。面对能源管理的不足,本文尝试基于EVA (Economic Value Added:经济增加值)的价值管理视角来解决这一问题。价值导向的EVA 指标着眼于企业的长期发展,在衡量价值时简单易操作,不必过多依赖于对市场表现的估计,不仅可以提供科学的决策标准,而且能够确立有效的激励机制监控投入资本,在企业投资决策中具有可行性。由于投资风险用投资净现值的波动性来衡量,而投资净现值的波动又受年度EVA 变化的影响,本文基于石油投资项目,在管理决策和运营过程中融入风险管理要素,运用实物期权的波动性分析方法解决问题,构建创新驱动下战略导入的EVA 管理决策模式[2],既能发挥EVA 指标的激励作用,又能灵活反映企业的效益与风险,为降低决策风险和提升价值提供依据,引导企业实现可持续发展。

2 文献评述

在进行投资决策活动时,传统的折现现金流评价方法虽然考虑了资金时间价值的存在,仍然缺乏对未来不确定性的反映,管理者对未来经济回报的过高估计或对投资风险的过低估计,容易造成对投资真实价值的低估。传统的投资评价指标所具有的投资回报导向性,也可能产生抑制投资的短期行为,导致投资决策偏离正确的轨道。因此,如何能够找到一种有效衡量投资风险与回报的方法,提供科学的决策标准和依据,成为亟待解决的问题。

在这一背景下,风险分析技术在传统投资决策评价中的应用,引起理论界和实践界学者的高度关注。根据Finch[3]的一项关于投资决策和评估方法的调查,敏感性分析和蒙特卡罗模拟分析是两种最常用的风险分析技术,通过设定变量的变化范围或模拟变量分布,综合测度变量的变化对经济评价指标的影响,识别关键风险因素。Boris[4]指出,决策者根据投资复杂性及收益不确定性等因素,合理选择敏感性分析、蒙特卡罗模拟、过程控制等分析评价方法,可以有效解决投资决策的最优化及资金分配等问题。

用以应对未来不确定性的实物期权理论提供了一种公司财务和公司战略的新视角,构建新的框架来对存在不可逆性的投资环境进行估值。特别是在具有高风险性和高波动性的石油投资决策中,实物期权得到了广泛应用:Dixit 和Pindyck[5]描述了众多油气相关的应用,包括开发油田的顺序投资、建立及废弃油井。Laine[6]通过对两个挪威油田的研究,得出当油田处于边际状态时废弃期权的价值,以及当油田比预期更盈利时扩张期权的重要性。Chorn[7]则通过将动态贝努利方程和实物期权评估算法相结合,规划石油企业的未来投资,作为不完全信息下决策路径的依据。Franz[8]将实物期权模型运用到对不确定性的评估中,探究消费者对能源保护工程核算不确定性的预期决策。总体来说,已有对实物期权的研究主要集中于定量分析方面,通过延迟期权、停启期权等的定价分析,不仅可以考虑增产或减产的灵活性问题,而且可以做出投资延迟或废弃的选择,从而为不确定环境下的投资决策提供一种切实可行的评价工具。

随着不完全竞争和战略投资的影响,在研究单个和多重实物期权的基础上,对期权战略价值的研究也逐渐发展起来。此外,考虑到投资决策不仅受外生市场变量的影响,而且与其他竞争对手的行为密切相关,研究者将博弈论的有关成果也引入到实物期权的研究中,最佳的投资实际是权衡观望的灵活性和承诺投资的战略价值之后的结果[9]。在不确定的和竞争的环境下,通过信息价值和灵活性价值融合的学习模型,灵活挖掘决策信息以应对动态复杂环境,实现公司既定资源约束下的价值评估、规划到主动型管理的转变。

另外,也有部分学者主张通过评价指标的改进提高投资决策效果,产生了诸如修正的内部收益率(MIRR)等评价指标,综合考虑投资的风险与收益。着眼于企业长期发展的经济增加值(EVA)指标具有战略价值导向性,与传统的评价指标相比,不仅在衡量投资价值时简单易操作,而且能够确立有效的激励机制对投入资本进行监测与控制,在投资决策中具有一定可行性。

根据Ghosh[10]的研究,EVA 和实物期权两种研究理论存在一定的相关性。因此,笔者以石油行业为例,尝试运用实物期权分析方法度量EVA的波动性,构建基于EVA 的投资决策模型,更好把战略价值、风险分析与投资决策结合起来,解决投资决策中的价值衡量及最优准则等问题。

3 基于EVA 的波动性分析模型

针对投资存在的不确定性和风险性,本文借助实物期权模型评估不确定条件下的现金流状况,以提供最优投资时机确定的现实可行方法。

3.1 石油投资项目现金流的确定和价值的描述

以EVA 表示项目未来的现金流,主要依赖于以下变量:

Q (t):t 时刻的原油产量;P (t):t 时刻的单位原油价格;C (t):t 时刻的单位运营成本;

IC (t):t 时刻包括权益资本和负债资本在内的投入资本;Er (t):t 时刻的汇率;

N:项目的运营期;T:公司的所得税税率,一般取25%;

μ:项目经风险调整的综合折现率,这里取加权平均资本成本WACC,主要是根据企业各资本组成要素的成本及其在资本结构中的比重加权而得,用公式表示为:

式中,Dm为负债总额的市场价值;Em为所有者权益的市场价值;Kd为负债的税前成本,一般采用银行公布的贷款利率作为负债的税前资本成本;Ke为所有者权益的成本,一般采用资本资产定价模型估算所有者权益的成本。

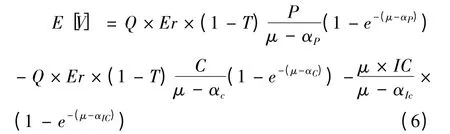

于是得到t 时刻的现金流为:

假定油价、成本、投入资本等主要变量服从几何布朗运动:

式中,αP、αC、αIC分别为石油价格、单位成本和投入资本的预期增长率;σP、σC、σIC分别为石油价格、单位成本和投入资本的波动率;dzP、dzC、dzIC分别为遵循维纳过程的独立增量。则相应的期望价值为:

因此,项目未来现金流的现值为:

考虑连续时间的情况下,得到:

3.2 对石油投资项目最优投资时机的选择

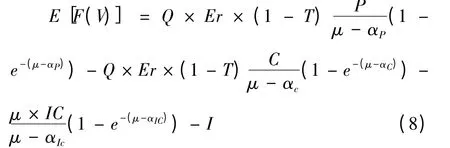

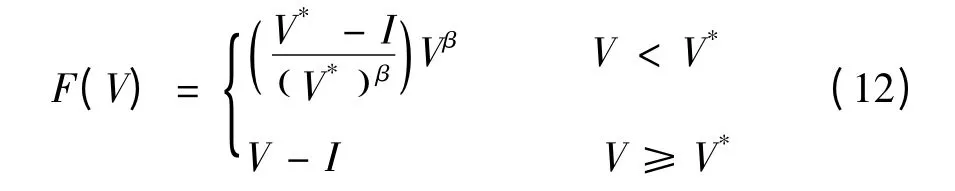

假设项目期初投资现金流的现值为I,则未来收益函数F (V)取决于项目未来现金流现值V 的大小,用公式表示为:

因此,石油投资项目的期望收益现值为:

在传统的投资评价中,如果F (V)≥0,最优决策是现在投资;如果F (V) <0,最优决策是不投资。由于投资具有不可逆性与灵活性,可借助实物期权的理论方法进行投资决策。

项目未来的收益函数F (V) = F (P,C,IC,t)同样可以用几何布朗运动描述,即:

记未来收益率为δ,未来无风险利率为γ,作变换α=γ-δ,得到F (V)满足如下的微分方程:

得到连续时间最优投资决策的边界条件为:

从而,未来现金流的现值V 至少与之临界值V*相等,并且投资期权的价值依赖于项目未来现金流现值V 的大小[5]。

其中,β 是由微分方程(10)得到的正数解,用公式表示为:

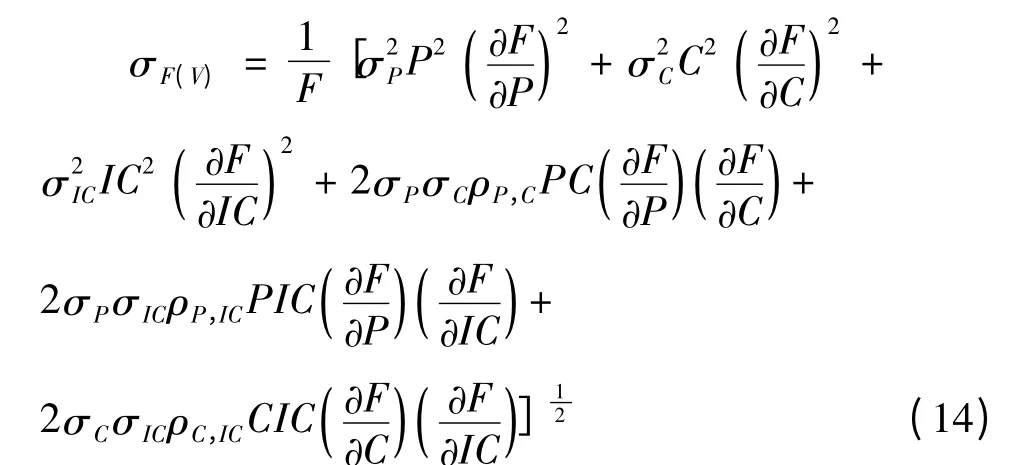

因此,对未来收益率、波动率等参数的估计是投资决策和评估的前提条件,主要依赖于对未来现金流的动力系统进行衡量。Copeland 和Antikarov 建议采用蒙特卡罗模拟估计项目的未来波动[11],基于石油价格、成本等变量的分布,求得项目现金流现值的模拟结果,进而求得项目波动率。

本文则根据Costa Lima 和Suslick[12]提出的解析方法,求得项目的波动情况为

式中,ρP,C、ρP,IC、ρC,IC表示相应的相关系数。

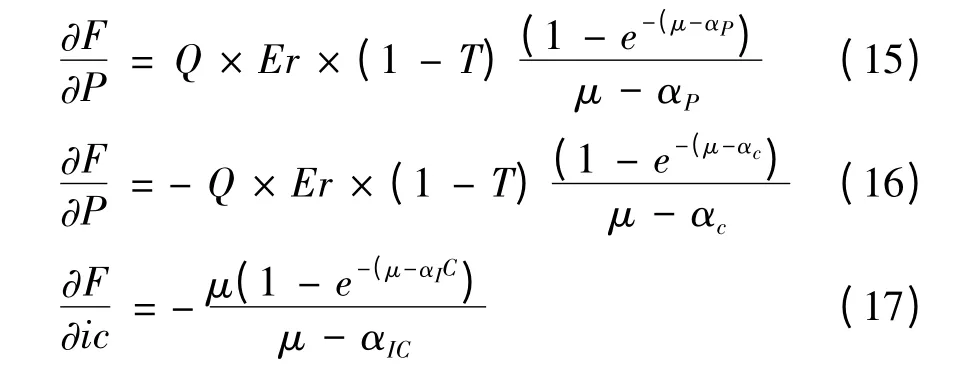

根据公式(8),得到F 关于P、C、IC 的导数,见公式(15) ~ (17)。

将其代入公式(14),就得到对石油投资项目波动性的估计。进而根据对项目价值的波动率σ和项目预期收益率δ 的估计,确定基于EVA 的最优投资决策及相应的投资价值。

上述模型是基于伊藤引理提出的,其中波动性是基于Costa Lima 和Suslick 提出的解析方法推导出来的,原来的解析方法是基于单变量,而本模型基于前面建立的多变量表达式推导出波动性。此外,将EVA 作为收益指标纳入模型进行决策,能够引导战略导向的价值最大化投资。实物期权风险分析方法的应用,将所体现的灵活性价值与信息价值相融合,帮助管理与投资决策相关的风险与不确定性,更好地促进企业创造投资决策的经济回报,发挥学习型投资的优势。

4 石油投资项目的实证分析

4.1 基本数据资料

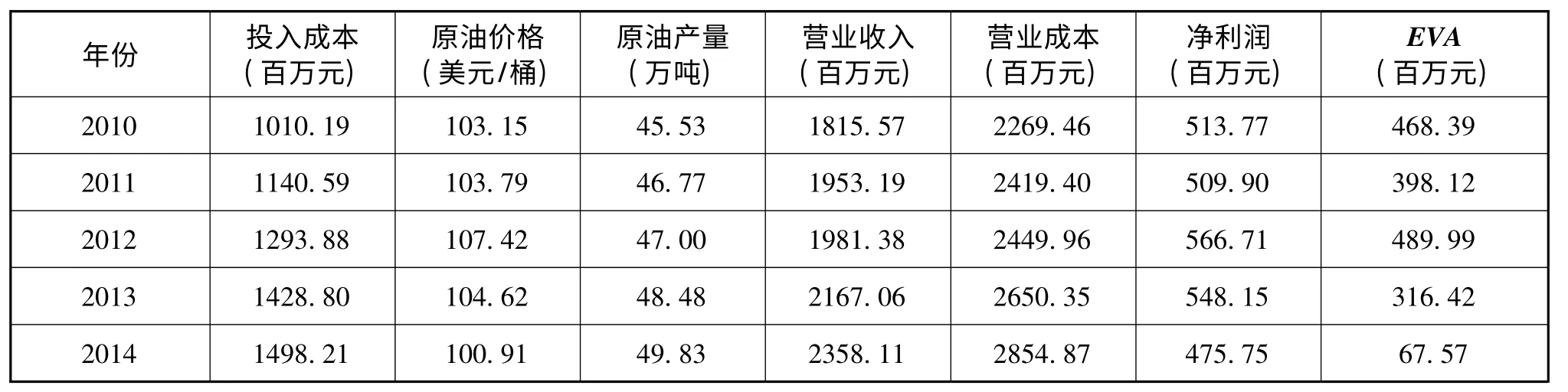

A 项目2001 年开始投资,2010 年开始产油。2010—2014 年,该投资项目的开发成本为I =890.07 百万元,累计产油1742 万桶。依据2010年历史数据,计算得到反映项目未来各期EVA 的现金流(见表1)。

表1 投资项目未来各期的现金流情况

在计算未来各期EVA 的折现值时,将加权资本成本作为基准收益率。根据公式(1),取2010 年的相应变量数据Dm=5426 百万元,Em=9081 百万元。

同时根据银行公布的存贷款利率和上海证券交易所公布的市场数据,测算Kd=5.76%、Ke=13.06%。于是计算得到基准折现率为μ = WACC=9.8%

对表1 中各年的EVA 数值用基准折现率9.8%进行折现,得到未来EVA 的现值V (EVA) =1387.00 (百万元),从而得到未来收益的现值F(V) =V (EVA) -I =1387.00 -890.07 =496.93(百万元) >0。

因此,在不考虑变量波动的情况下,项目具有盈利性,可以立刻进行投资。

4.2 对项目风险的模拟分析

由于V (EVA)是随机变量,最优投资决策不仅依赖于EVA 变量的期望价值,而且须考虑EVA变量的不确定性。

在石油项目评价中常用的模拟分析主要考虑油价的变动对项目价值的影响。使用Risk Simulator软件,在假定油价P ~N (100,5)的情况下,进行基于V (EVA)价值的1000 次模拟,结果如图1、表2 所示。

图1 基于油价的V (EVA)模拟分布

表2 基于油价的V (EVA)统计量 单位:百万元

结果表明,在考虑油价波动的前提下,V(EVA)近似服从均值为1118.4764,标准差为1118.4764 的正态分布。

当V (EVA)为最大值1613.6612 百万元时,未来收益的现值F (V) = V (EVA) - I =723.5912 百万元;

当V (EVA)为最小值696.1612 百万元时,未来收益的现值F (V) =V (EVA) -I=-193.9088百万元<0。

于是得到,V (EVA) 的变动范围为[-193.9088,723.5912],从而产生拒绝投资的可能性。因此,与确定型投资评价相比,模拟分析方法测算了EVA 现金流的波动对投资的影响,提高了决策的精度。

4.3 项目的最优投资决策

影响石油投资的因素不仅包括油价,而且包括各种成本的变动。特别是针对石油投资的不可逆性和高风险性,采用实物期权定价模型将油价、单位成本、投入成本变量的波动性考虑在内,从而为制定最优的投资决策提供依据。

项目波动性的估计:假定油价、单位成本、投入资本的预期增长率αP、αC、αIC为0.10%,相应的波动率σP、σC、σIC为13%。根据公式(14) ~ (17),求得项目波动性σv=54.62%。

项目预期收益率的估计:项目预期收益率依据现金流和产量的加权平均计算得到:

进行最优投资决策选择:根据测算的投资决策相关输入参数,利用公式(11) ~ (13),求得最优投资决策的边界条件为V*=1656.90 百万元。由于V (EVA) <V*,所以选择等待投资能获得更大的投资价值为:

综上,考虑油价变动的模拟方法将V (EVA)等价值从一个固定的数值变为一个随机变量,并且存在拒绝投资的可能性,说明模拟方法可以提高投资决策的精度;进而基于油价、成本、投入资本的多变量波动性分析方法,通过数值计算表明等待投资为最优决策,与采用模拟分析产生立即拒绝投资的可能性相比,采用的实物期权方法更好地体现了投资决策的等待价值,是针对不可逆性和灵活性所做出的最优决策。

5 结论和展望

针对具有高风险和高不确定性的石油投资项目,运用实物期权分析方法构建基于EVA 波动性的投资决策模型,不仅在战略导向下更好地衡量未来现金流的盈利情况,而且可解决基于未来现金流波动的投资灵活性和不可逆性问题,提高投资决策效率,实现从利润导向到价值导向、关注短期利益向实现可持续增长的转变,促进战略导入投资下盈利、风险与增长的三维平衡发展,进而形成基于价值的预算管理机制,发挥加速器的作用。

在当前转变经济增长方式的大背景下,基于战略导入的EVA 管理决策视角,综合考虑投资决策的优化管理问题,有机地将投资决策与战略价值、风险分析相融合,作为降低风险和提升价值的依据,带动石油企业乃至石油行业的可持续发展,最终形成适合中国国情的开发管理长效机制。

[1]张茉楠. 中国资源能源增长处于战略机遇期[J].经济研究参考,2014,(60):36.

[2]许学娜,王之君. 基于战略导入的EVA 管理决策模式初探[J].中国科技论坛,2011,(1).

[3]Finch John H,Macmillan Fiona E,Simpson Graeme S. On the Diffusion of Probabilistic Investment Appraisal and Decision-making Procedures in the UK's Upstream Oil and Gas Industry[J].Research Policy,2002,31(6):969 -988.

[4]Boris Asrilhant,Maureen Meadows,Robert Dyson. Techniques to Support Successful Strategic Project Management in the UK Upstream Oil and Gas Sector[J].European Management Journal,2006,24(3):214 -225.

[5]Dixit A,Pindyck R S. Investment Under Uncertainty[M].New Jersey:New Jersey University Press,1994.

[6]Laine J P. Option Valuation of Field Development Projects[C].Dallas Texas:SPE Hydrocarbon Economics and Evaluation Symposium,1997.

[7]Chorn L G,Shokhor S. Real Options for Risk Management in Petroleum Development Investments[J].Energy Economics,2006,28(4):489 -505.

[8]Franz Wirl. Energy Conservation,Expectations and Uncertainty[J].Energy Economics,2008,30(4):1957 -1972.

[9]Smit Han T J,Trigeorgis Lenos. Strategic Investment:Real Options and Games[M].New Jersey:Princeton University Press,2004.

[10]Ghosh Suvankar,Troutt Marvin D,Thornton John H. et al. An Empirical Method for Assessing the Research Relevance Gap[J].European Journal of Operational Research,2010,201(3):942 -948.

[11]Copeland T,Antikarov V. Real Options:a Practitioner's Guide[M].New York:Texere LLC,2001.

[12]Costa Lima Gabriel A,Suslick Saul B. Estimating the Volatility of Mining Projects Considering Price and Operating Cost Uncertainties[J].Resources Policy,2006,31(2):86 -94.