行业形势严峻 转型升级正当时前三季度长丝织造行业经济运行分析

2015-03-12中国长丝织造协会常梦佳

中国长丝织造协会_常梦佳/文

外部需求疲软、人口红利减少、落后产能淘汰 这些无一不是当前中国经济下行压力的缘由。而据国家统计局新闻发言人盛来运透露,当前我国经济增速平稳、就业形势稳定、居民消费价格涨幅温和、贸易顺差保持较大规模。

但就纺织行业来看,前三季度情况不容乐观。从长丝织造行业来看,行业上游原材料价格波动,下游国内外需求不足,企业投资意向低靡,产品价格难以提升,都使得行业在发展中遇到了不少难题。

行业形势压力大

集群产量负增长

据各集群地区统计,今年1~9月,盛泽、长兴、秀洲、龙湖、泗阳、平望、七都、柯桥八地化纤长丝织物产量累计为230.08亿米,同比下降0.23%,工业总产值同比下降13.91%。

表1 前三季度我国主要长丝织造产业集群化纤长丝织物产量表

从表1可以看出,龙湖、七都、泗阳、柯桥保持平稳增长,其中柯桥化纤长丝织物产量相对增长较快。但是,长兴、秀洲、平望地区的化纤长丝织物的产量同比均有所下降。

企业利润率低位平稳

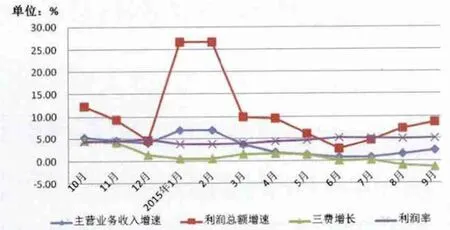

在经历了二季度的经济下行之后,三季度我国化纤长丝织造行业各主要经济指标表现出回升状态。从图1可以看出,我国化纤长丝织造行业利润总额增速和主营业务收入增速增加较为明显,三费增速下滑,使得利润率维持在一个较为平稳的状态。

图1 近几月我国化纤长丝织造行业主要经济指标增长情况(规模以上)

据国家统计局统计,今年1~9月我国规模以上化纤织造及印染精加工企业主营业务收入累计为893.30亿元,同比增长2.37%,增速比去年同期减少了3.51个百分点;利润总额累计为44.53亿元,同比增长8.72%,增速比去年同期减少了3.17个百分点,营业利润同比增长2.30%,增速比去年同期减少了11.35个百分点。各主要经济指标均表现为增速放缓。

表2 1~9月我国化纤长丝织造及长丝织物染整行业主要经济指标汇总表(规模以上)

另据各产业集群统计,今年1~9月,盛泽、长兴、秀洲、龙湖、泗阳、平望、七都、柯桥八地合计化纤长丝织造规模以上企业主营业务收入同比增长0.04%。

盈利能力低下

据国家统计局统计,今年1~9月,我国化纤长丝织造及长丝织物染整行业利润率为4.98%,同比增长0.29%,比去年同期增加了0.06个百分点;另据各产业集群地区统计,今年1~9月盛泽、长兴、秀洲、龙湖、泗阳、平望、七都、柯桥八地合计化纤长丝织造行业利润率为3.78%。

库存压力不减

今年1月以来,我国化纤长丝织造及长丝织物染整行业产成品库存增速低位徘徊,增速平稳;图2显示,从二季度开始,我国化纤长丝织造及长丝织物染整行业产成品库存每个月都呈现上升态势,企业库存压力没有得到缓解。据国家统计局数据显示,截至2015年9月,我国化纤长丝织造企业产成品库存为69.80亿元,同比增长3.28%,化纤染整7.31亿元,同比增长6.27%。

图2 近几月我国化纤长丝织造及长丝织物染整行业产成品库存情况(规模以上)

据各产业集群统计,今年1~9月,盛泽、长兴、秀洲、龙湖、泗阳、平望、七都、柯桥八地合计化纤长丝织造规模以上企业产销率为97.11%,同比增长1.84%。

困难企业依旧困难

据国家统计局统计,今年1~9月,我国化纤长丝织造行业亏损企业累计亏损额为29040万元,同比增长17.16%,亏损面达到13.71%,比去年同期缩小0.77个百分点;单个亏损企业平均累计亏损额为192.32万元,同比增长1.15%。

化纤织物染整精加工行业亏损企业累计亏损额为5225万元,同比下降43.49%,亏损面达到13.41%,比去年同期扩大0.57个百分点;单个亏损企业平均累计亏损额为237.48万元,同比下降53.37%。

投资积极性严重不足

截至2015年9月底,我国化纤长丝织造行业实际完成投资额233.11亿元,同比下降18.12%。施工项目数同比下降32.82%,新开工项目数同比下降35.73%。受经济下行压力的影响,化纤织造企业对于新的投资项目不积极,多数采取观望维稳态度。

出口市场不景气

化纤长丝织物出口负增长

据海关统计,今年1~9月,我国纺织织物累计出口273.82亿美元,同比增长0.88%。其中化纤长丝织物累计出口86.49亿美元,同比下降0.55%。

图3 近几月我国化纤长丝织物出口情况

长丝织物出口价格下跌

表3 1~9月我国长丝织物累计出口情况表

据海关统计,今年1~9月,我国化纤长丝织物累计出口85.81亿米,同比增长1.39%,增速较去年同期减少5.98个百分点;出口平均价格为1.01美元/米,同比下降1.94%。今年1~9月,我国化纤长丝织物出口价格均呈现下降趋势。

从具体产品来看,今年1~9月,我国涤纶长丝织物累计出口74.56亿米,同比增长 0.69%,增速比去年同期减少5.85个百分点,价格同比下降2.91%;锦纶长丝织物出口保持增长,出口量为2.41亿米,同比增长26.41%,增速比去年同期增加13.83个百分点,平均价格为1.29美元/米,同比下降4.44%。

国际市场变化多

从主要贸易地区来看,2015年三季度我国化纤长丝织物各主要出口市场与二季度相比较变化不大。受到价格影响,对欧盟出口额增速仍处于下降状态,同比下降0.03%,价格同比下降6.55%;受订单、运输周期等因素影响,对阿联酋和俄罗斯的出口出现量价双降,对巴西的出口延续了二季度的低迷状态,出口金额下降33.64%;1~9月,我国化纤长丝织物对越南出口累计金额同比增加27.14%,将来受TPP协议影响,越南可能逐步抢占我国纺织出口份额,与此同时,大量外资企业在越南建厂,越南的纺织企业自给自足性增强,减少对进口的依赖,这将对我国纺织行业造成冲击。

2015年前三季度美国经济整体温和复苏,由此带动中国纺织品服装对美出口。据中国海关统计,1~9月,我国纺织服装对美出口364亿美元,同比增长8.34%,较全国纺织服装出口增速高13.09个百分点。其中,纺织品出口91.73亿美元,同比增长10.4%;服装出口272.27亿美元,同比增长7.67%。

表4 1~9月我国化纤长丝织物主要贸易地区出口情况表单位:亿美元、亿米、美元/米

长丝织物进口持续负增长

今年1~9月,我国长丝织物累计进口额12.27亿美元,同比下降12.42%。其中,涤纶长丝织物进口5.53亿美元,同比下降了12.52%;锦纶长丝织物进口4亿美元,同比下降10.92%。

表5 1~9月我国主要长丝织物累计进口情况表

内销市场仍不乐观

原料价格波动下降

农业部近日发布的《2015年9月农产品供需形势分析月报》报告数据显示,受纺织品服装出口下滑、棉花需求持续不振、新棉上市棉花供给过剩等因素的影响,预计短期国内棉价仍将呈震荡下行态势。全球棉花供给宽松,新兴经济体增长乏力,需求无明显好转,新年度印度可能继续实施收储给国际棉价带来一定支撑,预计短期国际棉价仍将低位震荡。

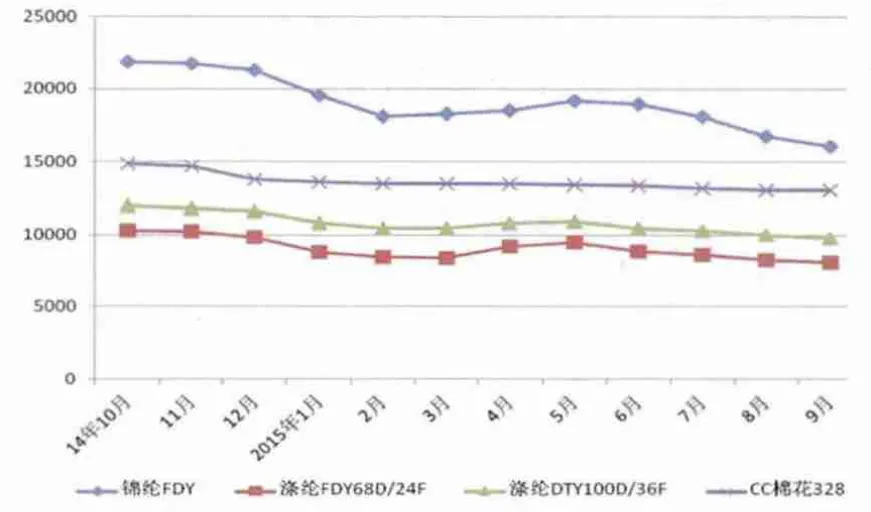

图4 近几月我国化纤长丝及棉花价格走势图

从图4可以看出,2015年三季度锦纶价格下跌幅度较大,涤纶价格有所下跌,幅度相对较小,棉花价格相对平稳但仍呈现下降趋势。原料价格的不景气将对下游长丝织物面料的市场造成持续影响。

市场成交量略有回升

如图5所示,东方丝绸市场成交量在经历了上半年的大幅度波动及下降后,9月份出现回升。图6显示我国化纤长丝面料景气指数相应的也在9月份开始提升,但是价格指数仍低位徘徊,成交价格依然不景气,企业利润率难以回升。

图5 近几月东方丝绸市场成交量情况

图6 近几月化纤长丝面料景气、价格指数走势图

长丝面料价格低位平稳

长丝面料拥有很强的替代性,仿棉、仿毛、仿麻等长丝面料均广泛应用于服装、家纺产品上。虽然长丝面料面料在价格上具有相当大的竞争优势,但受到原料价格波动和市场需求不足的影响等,长丝面料的价格处于低位平稳状态。

图7 近几月长丝面料价格趋势图

全年展望

2015年前三季度,我国纺织行业经济一直面临较大的下行压力。面对国内外市场的不景气、劳动力成本增加、电力价格偏高、原材料价格波动、需求不足和同质化产品竞争的日益激烈,许多企业选择了“走出去”,将生产重心转移到东南亚等地区,以便获得更廉价的劳动力和其他优惠政策;加之业内人士公认的“金九银十”转瞬即逝,预计在2016年3月之前不会有太大好转。

我国纺织在新常态下的发展核心是推动转型升级,改变对投资驱动的依赖,转为依靠科技、品牌、管理的创新来促进整个行业的发展。因此,长丝织造企业仍需坚定信心,完善企业创新机制,提升产品附加值,找准市场定位,结合自身发展优势,创造出属于自己的一片天地。