土地行政问责制对国有土地收益影响研究——以湖南省为例

2015-02-25郭春华陈晓平

郭春华, 陈晓平

(南京农业大学公共管理学院,江苏 南京 210095)

土地行政问责制对国有土地收益影响研究——以湖南省为例

郭春华, 陈晓平

(南京农业大学公共管理学院,江苏 南京 210095)

[摘要]由于土地行政问责制实施既能有效遏制土地违法行为,减少非法土地收益,又能够维持良好的土地市场秩序,增加正常的土地交易及收益。为了探析土地行政问责制对国有土地收益的影响,以湖南省为例,采用虚拟变量模型,以Stata为分析工具进行研究。结果表明实施土地行政问责制对土地收益影响显著,其影响包括2个方面:短期内,土地行政问责制的实施抑制土地出让收益的增加,其中2009年因实施土地行政问责制使土地成交价款反而下降了约125.3亿元。但从长期来看,土地行政问责制规范了土地交易市场,合乎市场秩序的土地出让收入稳步增加。自2010年开始,湖南省土地行政问责制对国有土地出让收益增加效应开始显现,而且这种效应随着经济发展不断增强。

[关键词]土地行政问责制;国有土地收益;虚拟变量模型;湖南省

[DOI]10.13322/j.cnki.fjsk.2015.03.008

近年来,随着我国土地市场制度的不断完善,国有土地的配置方式大多采用了招拍挂等出让方式,土地市场化程度逐步提高,土地资产价值日益显化。地方政府作为国有土地的实际管理者和使用权出让受益者,一定程度上形成了对土地财政的严重依赖。巨大的土地出让利益容易使地方政府及官员在土地管理活动中产生腐败行为。中央政府为了不断加强对地方政府土地行政管理活动的监督,规范国有土地使用权和收益权,逐步建立和完善了土地行政问责制。土地行政问责制在耕地保护,规范土地市场秩序,遏制土地违法行为等方面发挥了重要作用。

一、研究综述与问题的提出

目前,学者对土地行政问责制影响研究较少,仅有少数学者对土地行政问责制对耕地保护的影响进行分析。付坚强把土地行政问责看成是土地执法监察特定历史阶段的一部分,综合考虑实施土地执法监察制度对耕地保护的累计效果。其通过线性回归分析发现土地监察制度在耕地保护方面具有一定作用,但是当土地监察力度达到一定水平后,其保护耕地的边际效用会递减,应同时进行土地管理体制和财税体制等方面的改革[1]。郭春华等直接利用虚拟变量模型,以土地行政问责制实施前后违法占用耕地面积变化来测量土地行政问责制的耕地保护效果。结果表明江苏省土地行政问责对耕地保护的短期效果明显,但由于经济发展需要,未来的耕地保护形势仍然十分严峻,据此提出了加强土地行政问责和加快产业结构升级转型的建议[2]。对于影响国有土地收益的因素研究,唐红波关注企业改制过程中土地作为国有资产在处置过程中可能流失的问题,认为不当的政府行为和市场失灵是国有土地资产流失的主要原因[3];分税制改革后,李冀等认为地方政府的财政压力和官员晋升压力是影响工业用地和商住用地出让价格的主要因素[4];李海波则关注土地储备制度对防止国有土地收益流失的作用,认为土地储备制度能够规范土地市场,增加土地收益,但也存在制度异化的可能[5];王望珍定量分析不同出让制度对土地出让收入的影响[6];吴旭冉等认为宏观方面的经济发展水平、商品房价格等因素会影响国有土地收益[7]。在研究土地督察的制度绩效方面,彭佳雯等列举了许多可能影响土地出让收入的因素,包括人均GDP、土地市场化程度和出让面积等[8];仲济香采用随机效应的Tobit模型分析土地督察制度实施对土地执法力度的促进效果[9];吕晓等采用固定效应模型研究土地督察制度对遏制土地违法的作用[10]。在实证研究方面,研究土地政策对耕地保护影响的较多,艾建国和丁宁等分别对比了耕地总量动态平衡制度和新增建设用地有偿使用费制度实施前后的耕地面积变化,得出了其对耕地保护方面的效果,二者都采用了描述统计分析方法,不涉及模型估计[11-12];张全景等对土地用途管制制度的研究率先引入了虚拟变量模型,定量分析土地用途管制制度的耕地保护绩效及省际差异[13]。

从现有研究来看,对国有土地收益的研究主要集中在土地出让和土地财政方面,在涉及土地政策对国有土地收益影响研究方面大多采用定性或描述性统计方法,而对土地行政问责制绩效研究则聚焦于耕地保护方面,因而缺乏土地行政问责制对国有土地收益方面的定量研究。湖南省是我国中部地区经济发展较快的省份,处于产业结构转型升级时期,其作为我国工业企业投资生产的重要承接地,用地需求巨大,在土地出让方面比较具有代表性。同时,湖南省又是一个较早开展行政问责的省份,2009年3月,湖南省人民政府办公厅发布了关于落实《违反土地管理规定行为处分办法》有关事项的通知,依照《违反土地管理规定行为处分办法》实行土地行政问责制,并作出具体工作部署。笔者以湖南省为例,针对土地行政问责制对国有土地收益影响进行研究。

二、研究方法与数据来源

(一)变量选择

国有土地收益包括国有土地出让金及相关税费和租赁收入在内的其他收入[14]。考虑到数据的可得性以及土地出让收入在土地收益中的比重,笔者采用土地成交价款总额作为国有土地收益的衡量指标,各解释变量具体选择如下。

1.人均GDP。经济水平是影响国有土地收益的重要因素。我国正处于经济结构转型时期,湖南省作为中部省份必然会承接大量从沿海发达地区转移过去的工业企业。根据地租理论,随着经济发展,土地出让地区的地理区位因素会改善,其他基础设施也会不断完善,级差地租成为重要的土地增值收益反映在土地出让金中。地方经济发展水平越高,该地区就能够通过其经济实力获得更多的土地增值收益。因此,人均GDP与国有土地收益之间具有正向关系。

2.土地行政问责制度变量。由于土地行政问责制是在全国范围内开展的,从制度本身来看不存在地区差异。在引入该解释变量时,采用虚拟变量的形式。2008年6月1日起开始施行《违反土地管理规定行为处分办法》(以下简称《处分办法》),确立了有关政府和相关土地行政管理主体违反土地管理规定的责任追究依据[15]。2009年开始实施覆盖全国范围的土地卫片执法检查,并以此为依据,对违反《处分办法》的单位、个人展开问责,问责结果于2011年9月公布。因此,把2009年作为土地行政问责制实施的第一年。由于问责过程较长,在模型构建过程中适当考虑变量滞后效应的影响。以2009年为界限,之前年份该变量值为0,2009年之后该变量值为1。

3.房地产投资额。土地政策对于土地出让成交价款的影响不仅仅局限于土地行政问责制度,在土地行政问责制实施之前的诸如土地出让、土地督察等制度对于土地供应的价格和数量均会造成影响。为了避免设立过多的虚拟变量而造成虚拟变量陷阱问题,需要一个与土地政策相关的变量作为控制变量。房地产投资额的变化除受到供给与需求等方面的经济因素影响外[16],还受到土地政策方面的影响。丰雷等指出土地政策是国家房地产市场调控的重要工具[17]。房地产投资额的变动一定程度上反映了相关土地政策的变化,如土地出让制度、土地供应制度等[18],且这些制度对于土地出让收入的影响直接而明显。由于房地产投资额主要受到供求关系和国家有关土地市场的宏观调控政策影响,土地行政问责制的实施与否对其影响不大。因此,选择房地产投资额作为控制变量。

(二)模型设定

在模型设定中,房地产投资额以控制变量形式出现。因此主要考虑人均GDP与土地成交价款的关系。结合本文所选择的自变量和因变量构成的散点图(为便于观察,只选取长沙市的数据作散点图)可以发现(图1),因变量与自变量存在比较显著的正相关关系。当把土地行政问责制这一属性因素以虚拟变量形式引入散点图时,通过观察散点图发现,该虚拟变量不仅引起了自变量的斜率改变,而且散点图的截距也发生改变,这与上述理论分析基本一致。

图1 长沙市土地出让成交价款散点图

Rit=β0+β1Git+β2Iit+β3Dit+β4GDit+εit

(1)

式(1)中,Rit表示土地出让成交价款总额,其为因变量,用来表征国有土地收益;Git表示人均GDP值,其为自变量,用来表征经济因素对土地出让收入的影响;Iit表示房地产投资额,其为控制变量,用来控制除土地行政问责制以外的土地政策因素对土地出让收入的影响;Dit表示土地行政问责制度变量,其为虚拟变量,实施土地行政问责制前取值为0,实施土地行政问责制后取值为1;GDit表示以乘法方式(gdpper·D)引入虚拟变量的形式;βit表示各个变量系数(包括常数项);εit表示残差项;下标it表示第i市第t年的变量观测值。

(三)影响因素评价方法

评价方法分为2个步骤:首先判断土地行政问责制是否对国有土地收益有影响,其影响究竟是如何作用的。如果证明有影响,则在第二步计算影响程度。具体做法如下:

1.通过回归估计得到各变量系数。如果β3,β4不全为零,且检验显著,则说明土地行政问责制对国有土地收益有影响。具体来说,若系数大于零,说明土地行政问责制对国有土地收益增加有促进作用,若系数小于零,则说明土地行政问责制会抑制国有土地收益增加。

2.效果计算。利用观测值通过回归分析得到估计方程:

(2)

当实行土地行政问责制时,令D=1,并且将其他变量的观测值代入估计方程:

(3)

当没有实行土地行政问责制时,令D=0,并且将其他变量的观测值代入估计方程:

(4)

最后,计算土地行政问责制实施对国有土地收益的影响:

(5)

(四)数据来源

笔者选取2000-2012年湖南省14个地级市、自治州有关土地成交价款的面板数据。相关数据来源如下:2000-2012年土地成交价款数据来自2001-2013年《中国国土资源统计年鉴》;2000-2012年湖南省各市和自治州人均GDP、房地产投资数据来自2001-2013年《湖南省统计年鉴》。所有涉及到货币单位的数据均以2000年为基期进行修正,以消除通货膨胀等经济因素的干扰。出于文章篇幅考虑,仅给出相关面板数据的整体描述统计量,组间和组内的方差和极值省略(表1)。

表1 相关数据描述统计量

三、回归结果与分析

(一)模型结果估计

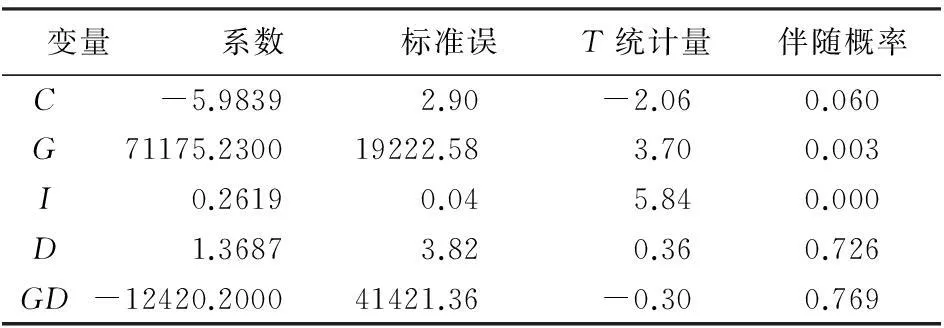

由于采用的是湖南省14个地级市、自治州的面板数据,考虑到各市、自治州在经济水平、地理位置和历史原因等方面的差异,笔者认为模型可能存在个体效应。通过观察各市、自治州土地成交价款的时序图发现,其变化趋势不总是一致的,特别是长沙市的土地成交价款上下起伏波动较大,而且部分市土地成交价款总额有下降趋势,部分还处于缓慢上升阶段。进一步采用固定效应模型回归发现,返回的F值为0.0153,说明Fe优于混合回归,应该允许每个个体拥有自己的截距项。最后利用Hausman检验,决定采用随机效应模型还是固定效应模型。Hausman检验得到P值为0.0009,强烈拒绝原假设,应采用固定效应模型,采用固定效应模型估计结果具体见表2。

表2 Stata运行结果

注:F=31.61,Prob(F-Stastic)=0.0000,R2=0.8108。

据表2可知,F统计量表明回归总体性显著。组间R2值为0.8108,说明拟合优度好,模型能以81.08%的比例解释自变量对因变量的影响。但是,虚拟变量和虚拟变量的交叉项参数均没有通过显著性检验,说明模型需要进一步调整。考虑到政策从制定到实施再到效果显现要经历一个较长的过程,可能存在滞后效应。土地行政问责制真正具体执行始于2009年实施覆盖全国范围的土地卫片执法检查,并以此为依据进行问责,问责结果于2011年公布。笔者认为问责效果的显现应该是从2009年开始执行的后一年(即2010年)开始显现。因此,考虑在模型中加入虚拟变量的一期滞后项作为变量,则回归模型变成:

Rit=β0+β1Git+β2Iit+β3Dit+β4GDit+β5Dit-1+β6GDit-1+εit

(6)

采用固定效应回归分析后,进行异方差和自相关等相关检验发现面板数据存在异方差和自相关问题。通过Stata命令选项的调整,消除了自相关和异方差问题,最终得到模型的估计结果(表3)。

表3 模型回归结果

注:F=408.04,Prob(F-Stastic)=0.0000,R2=0.8563。

由表3的回归结果可知,模型加入虚拟变量的滞后项后,整体变得更加显著。R2上升为85.63%,并且之前没有通过显著性检验的虚拟变量及其与人均GDP的交互项参数均变得极为显著,说明模型变得更加合理和符合理论预期。但是,常数项依然没有通过显著性检验,P值为0.242。由于本文采用了固定效应模型来估计回归方程系数,常数项包含了个体效应和扰动项两部分。从原始数据来看,湖南省各地级市、自治州的土地成交价款数额差异比较大,尤其是长沙市与其他地区的差异。笔者认为常数项回归不显著是因为受到个体效应的影响较大(同样G的系数只在90%的显着性水平上显著可能也受到数据离散程度影响较大),且常数项只是计算了个体效应的均值,因此,选择把常数项放入方程中不再做调整。据此可得回归方程为:

(7)

(二)回归结果分析

根据回归方程(7)可以发现人均GDP对国有土地收益的影响与理论预期一致,为正相关关系。房地产投资额对土地出让收入也表现为正相关关系,说明土地政策的完善对国家土地出让收入增加有利。土地行政问责制实施对国有土地出让收入的影响则要复杂一些,具体分析如下。

假设没有实行土地行政问责制,即令D=0,这时土地出让成交价款可以表示为:

(8)

当土地行政问责制开始实施时,即令D=1,由于模型加入了虚拟变量的滞后项,这时土地成交价款的估计又分为2种情况:

第一种情况,当D2009=1时,Dt-1=D2008=0,那么土地成交价款可以表示为:

(9)

第二种情况,当土地行政问责制实施进入第二年后,Dt=Dt-1=1,而土地成交价款的表达式则变成:

(10)

土地行政问责制对土地出让收入的影响值,通过(9)式减去(8)式可得:

Ei2009=-157610.9Git+17.5401

(11)

通过(10)式减去(8)式可得2010年之后(包括2010年)土地行政问责制实施对国有土地收益的影响:

Eit=42438.4Git+0.8023(2009 (12) 式(8)表明,2000-2012年在没有实施土地行政问责制期间,人均GDP每增加1元,土地成交价款相对增加约5.62万元;式(9)表明,2009年实施土地行政问责制以后,在控制变量不变的情况下,当年人均GDP每增加1元,受土地行政问责影响,土地成交价款会减少约10.14万元;但是,土地行政问责制不仅影响了方程斜率,而且其截距也发生了改变。 根据式(11),在人均GDP对土地出让成交价款影响增加的同时,土地行政问责制实施使土地成交价款绝对值增加了17.5401万元。土地行政问责制对国有土地收益的增加作用与其削减作用相互抵消,而且短期来看,土地行政问责制对土地成交价款的增加作用小于其减少作用。从土地行政问责制实施的第一年来看,在当年经济水平下,计算出的E2009多数地区为负值,即土地行政问责制对湖南省国有土地收益影响为负向,且当人均GDP小于11128.74元时土地行政问责制对增加国有土地收益才会发挥正效应。在土地行政问责制实施第一年出现如此反常的情况可能的一种解释是:湖南省作为中部经济较不发达省份正处于经济扩张时期,对土地需求量十分巨大,而省内部分经济发展较快的地区(人均GDP越高的地区)有更大的动力进行土地出让的违规操作。土地行政问责制一实施必然会遏制大量违法批地用地行为,反映在土地成交价款上就是其数额下降。因此,短期内形成一种奇怪的现象,即湖南省经济越发达的地区(人均GDP越高),土地行政问责制减少国有土地收益的效果越明显。很明显,这只是短期的效果,长期来看,土地行政问责制的实施对于土地成交价款的增加是有利的。据式(12)可知,自2010年开始,湖南省各地区人均GDP每增加1元,受土地行政问责制影响,土地成交价款会增加约4.24万元,而且人均GDP与土地成交价款的关系回归到正相关上。土地行政问责制对国有土地出让收益的增加效应开始显现,而且这种效应随着经济发展不断增强。土地行政问责制实施对国有土地收益的影响值具体见表4。 表4 2009-2012年湖南省土地行政问责制对国有土地收益影响 四、主要结论 通过分析2000-2012年湖南省土地成交价款与人均GDP、土地行政问责制实施等因素的关系,利用估计方程测算了土地行政问责制实施对国有土地收益的影响值,主要得出以下4点结论。 1.土地行政问责制对国有土地收益影响是双面的。一方面,土地行政问责制的直接效果是查处和惩罚政府部门及其公务人员的违法违规管理土地行为。土地行政问责制实施后减少了以政府为主体的土地违法违规案件发生,非法土地出让交易行为随之减少。因此,土地行政问责制的一大影响就是会抑制土地收益的快速增加。另一方面,土地行政问责制实施使土地行政管理活动更加规范,土地市场化程度逐渐提高。良好的市场环境和制度环境有利于土地出让行为增加,进而土地出让收入也随之增加。 2.土地行政问责制对国有土地收益具有显著影响,且土地行政问责制实施对国有土地收益影响具有滞后效应。从短期来看,其对于以违法手段获取国有土地收益行为的遏制作用明显。如2009年作为土地行政问责制实施第一年,湖南省全省的土地成交价款相比未实施土地行政问责制前减少了约125.32亿元。由于滞后效应的存在,滞后一期的土地行政问责制对土地成交价款的影响由当期正相关变成滞后一期负相关,而与人均GDP的交互项则由负相关变成正相关。这种效应证明了短期内国有土地出让收入增加受到土地行政问责制遏制非法获取土地收益作用的影响,而长期则有利于国有土地出让收益的稳定增加。笔者认为正是土地行政问责制的实施对土地市场进一步规范,使国有土地收益中的非法部分得以净化。2010年以来土地成交价款的快速增长,除了经济快速发展因素外,土地市场越来越规范也是重要原因,显然,土地行政问责制的实施从中发挥了重要作用。 3.经济发展水平依然决定土地收益水平。无论是绝对地租还是级差地租,随着经济发展水平的提高,其价格必然提高。加快经济发展,可以从增加地区基础设施投入和加快经济结构转型升级等方面着手。建立完善的基础设施,提高服务质量,发展高新技术产业等既能够适应我国经济结构战略转型的需要,又在发展经济的同时,由于基础设施投入、人力资本引入和服务水平提高等,获得更高的土地收益。 4.以寻租形式进行的土地出让活动,无论是低价出让工业用地还是高价出让商住用地,都不利于经济健康发展,也无法体现土地资产的真正价值。土地行政问责制从规范土地违法违规最重要的主体——政府的行为入手,能够有效净化土地市场中的畸形高价和畸形低价出让土地现象,保证国有土地收益健康稳定地增长。因此,应继续加强和完善土地行政问责制的执行力度,打击土地违法违规行为,遏制非法的土地出让交易行为的发生。 [参考文献] [1]付坚强.我国土地监察制度的变迁及其耕地保护绩效评价[J].广东土地科学,2013(4):4-8. [2]郭春华,黄彪.土地行政问责对耕地保护的效果评价——以江苏省为例[J].资源科学,2013(12):2384-2389. [3]唐红波.国有土地资产流失及其治理[J].国土资源,2004(12):22-25. [4]李冀,严汉平,刘世锦.关于地方政府国有土地差异化出让行为动机的经验分析[J].经济科学,2012(1):27-38. [5]李海波,周介铭.成都市实施土地储备制后对地价及土地收益的影响探析[J].四川师范大学学报:自然科学版,2007(2):241-244. [6]王望珍.土地出让方式对土地资源价值的影响分析[J].国土资源科技管理,2008(5):96-99. [7]吴旭冉,陈多长.我国土地出让收入省际差异及影响因素[J].经营与管理,2013(5):61-64. [8]彭佳雯,钟太洋,张晓玲,等.土地督察减少国有土地收益流失效果评价[J].中国土地科学,2012(1):4-11. [9]仲济香.土地督察对执法力度的促进效果评价[J].中国土地科学,2011(10):3-7. [10]吕晓,钟太洋,张晓玲,等.土地督察对土地违法的遏制效应评价[J].中国人口资源与环境,2012(8):121-127. [11]艾建国.耕地总量动态平衡政策效果分析及对策[J].改革,2003(6):45-51. [12]丁宁,金晓斌,唐健,等.新增建设用地使用费的耕地保护绩效测算[J].自然资源学报,2011(7):1096-1106. [13]张全景,欧名豪,王万茂.中国土地用途管制制度的耕地保护绩效及其区域差异研究[J].中国土地科学,2008(9):8-13. [14]李鹏.土地出让收益、公共品供给及对城市增长影响研究[D].杭州:浙江大学,2013:6-7. [15]中华人民共和国国土资源部.违反土地管理规定行为处分办法[EB/OL].(2008-05-30).[2014-11-20]http://www.mlr.gov.cn/wszb/gcsswftdglgdxwcfff0708/beijingziliao/200807/t20080708_108023.htm [16]张春红,臧微,尤太林.基于灰色关联的某市房地产投资影响因素分析[J].长沙大学学报,2010(2):21-23. [17]丰雷,孔维东.2003年以来中国土地政策宏观调控的实践——特点、效果以及存在问题的经验总结[J].中国土地科学,2009(10):8-13. [18]李世蓉,马小刚.土地出让制度对房地产市场的影响分析——基于结构-行为-绩效分析范式[J].经济体制改革,2009(2):144-148. (责任编辑: 林安红) Effects of land administrative accountability on state-owned land revenue ——Taking Hunan Province as a case GUO Chun-hua, CHEN Xiao-ping (CollegeofPublicAdministration,NanjingAgriculturalUniversity,Nanjing,Jiangsu210095,China) Abstract:Due to land administrative accountability can effectively restrain the acts of government′s illegal land use and reduce illegal land revenue to maintain a good order in land market and increase normal land transactions and earnings. Dummy variables model and Stata are applied to analyze the effects of land administrative accountability on state-owned land revenue in Hunan Province. The results show that the implementation of land administrative accountability has a significant effect on the state-owned land revenue in the following two aspects. In the short term, the implementation of land administrative accountability restrains the increase of land transfer income, for instance, in 2009 the transaction price value dropped 12.53 billions yuan in RMB since implementing of land administrative accountability. However, in the long term, the land revenue increases steadily because land administrative accountability standardizes land market. The effects of land administrative accountability on increasing state-owned land revenue began to emerge in Hunan Province in 2010, and the effects are growing remarkable along with the economic development. Key words:land administrative accountability; state-owned land revenue; dummy variables model; Hunan Province [中图分类号]F301.0 [文献标识码]A [文章编号]1671-6922(2015)03-0037-06 [作者简介]郭春华(1963-),女,硕士,副教授。研究方向:土地行政管理。 [基金项目]国家社科基金项目(11BZZ052)。 [收稿日期]2014-12-10