扣除已缴纳采矿权价款问题研究

2015-01-13初道忠朱庆丽山东理工大学山东淄博55049山东大地矿产资源评估有限公司辽宁分公司辽宁沈阳0004

初道忠,朱庆丽(.山东理工大学,山东 淄博 55049;.山东大地矿产资源评估有限公司辽宁分公司,辽宁 沈阳 0004)

扣除已缴纳采矿权价款问题研究

初道忠1,朱庆丽2

(1.山东理工大学,山东 淄博 255049;2.山东大地矿产资源评估有限公司辽宁分公司,辽宁 沈阳 110004)

采矿权价款评估中,时常会涉及扣除从评估基准日至采矿权有偿延续结束这段时间已经缴纳采矿权价款的资源储量问题。本文结合案例,以目前常用的三种资源储量扣除方法,用“收入权益法”对矿业权进行了评估,并对三种方法进行分析。分析认为,应先确认出评估基准日至采矿权有偿延续结束这段时间内,矿山已经缴纳采矿权价款的可采储量,然后按照矿山实际生产规模,进行扣减,更合理一些。

采矿权;价款评估;资源储量

矿业权价款,即探矿权价款或采矿权价款。矿业权价款的实质是国家勘查投资的收益,特指国家将出资勘查形成的矿产地的矿业权出让给他人,或者矿业权人将国家出资勘查形成的矿产地的矿业权转让给他人,按国家规定向矿业权人或受让人收取的款项[1]。采矿权价款是指国家将其出资勘查形成的采矿权出让给采矿权人,按规定向采矿权人收取价款,以国土资源管理机关确认的评估价格为依据[2]。申请国家出资勘查并已经探明矿产地的采矿权的,采矿权申请人除依照规定缴纳采矿权使用费外,还应当缴纳经评估确认的国家出资勘查形成的采矿权价款[3]。此时,进行的评估就是采矿权价款评估。在进行采矿权价款评估过程中,经常涉及到扣除已缴纳采矿权价款问题。对于如何处理扣除已经缴纳采矿权价款问题,可以归纳成三种方法。一是以“货币”的形式扣除已经缴纳采矿权价款;二是以“采矿许可证”上载明的生产规模,扣除已经缴纳采矿权价款对应的可采储量,这是采矿权价款评估中常用处理已经缴纳采矿权价款的方法;三是以“实际矿山生产规模”,扣除已经缴纳采矿权价款对应的可采储量。

1 三种处理方法简述

以“货币”的形式扣除已缴纳采矿权价款,是在进行采矿权价款评估时,对评估期间内可采储量按照既定的评估方法进行评估,得出评估期间内采矿权人应缴纳的采矿权价款。对已经缴纳还未到期采矿权价款,首先计算出评估基准日至采矿许可证上未到期时间段内采矿权价款,将评估期间内采矿权应缴纳的采矿权价款减掉未到期时间段采矿权价款,得出采矿权人此次评估应缴纳的采矿权价款。

以“采矿许可证”上载明的生产规模扣除已缴纳采矿权价款对应可采储量,是在进行采矿权评估时候,计算出评估基准日至“采矿许可证”到期时间,以矿山“实际生产规模”扣减“采矿许可证”上载明的生产规模,计算出该时间段矿产品产量,然后计算出该矿山总矿产品产量,对该矿山采矿权价值进行评估,得出采矿权价值,就是此次评估应缴纳采的采矿权价款。

以“实际生产规模”扣除已缴纳的采矿权价款对应可采储量,在进行采矿权价款评估时候,首先,计算出评估基准日至“采矿许可证”未到期时间对应矿产品产量,再以矿山“实际生产规模”为基准,对该矿山已经缴纳的采矿权价款对应可采储量加以扣除后,计算出采矿权价值,得出结果,就是此次评估应缴纳采矿权价款。

下面以“收入权益法”为例,对某铁矿进行采矿权价款评,分别介绍三种方法扣除已缴纳采矿权价款的结果,并以表格形式表达[4]。

2 收入权益法介绍

2.1 一般原理

收入权益法是基于替代原则的一种间接估算采矿权价值的方法,是通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值。采矿权权益系数反映采矿权评估价值与销售收入现值的比例关系。

2.2 计算公式

式中:P为采矿权评估价值;SIt为年销售收入;K为采矿权权益系数;i为折现率;t为年序号(t=1,2,…,n);n为评估计算年限。

折现系数t的计算:当评估基准日为年末时,下一年净现金流量折现到年初。如2007年12月31日为基准日时,2008年t=1。当评估基准日不为年末时,当年净现金流量折现到评估基准日。如2007年9月30日为基准日时,2007年t=3/12,2008年时t=1+3/12,依次推算。

2.3 适用范围

1)适用于矿产资源储量规模和矿山生产规模均为小型的、且不具备采用其他收益途径评估方法的条件的采矿权评估。

2)适用于服务年限较短生产矿山的采矿权评估。

3)适用于资源接近枯竭的大中型矿山,其剩余服务年限小于5年的采矿权评估。

3 结合案例分别用三种方法进行分析

3.1 某铁矿概述

某铁矿扩界同时提高生产规模,“采矿许可证”上载明生产规模5万t/a提高至10万t/a,“采矿许可证”有效期为2009年8月31日至2014年7月31日,共计五年。储量核实基准日2009年6月30日,拟扩界保有资源保有资源量(333)65.22万t。界内保有资源量(333)51.26万t,共计116.48万t。采矿方法为地采,竖井开拓,房柱进行回采,设计损失量为零。采矿回采率为85%,废石混入率为15%。矿石地质品位TFe为28.69%,采出矿石品位TFe为24.39%。

评估基准日为2011年7月31日,储量核实基准日至评估基准日共计25个月。评估年限为5年(即2011年8月~2016年7月)。该基准日时点矿石销售价格为134元/t(不含税)。《开发利用方案》中对提交(333)资源储量全部加以利用,因此,评估对(333)资源量全部利用,不做可信度系数调整调整。下面对该铁矿的采矿权价款进行评估,分别以三种方法对已经缴纳的采矿权坐进行扣除。

3.2 以“货币”形式扣除

3.2.1 计算评估利用可采储量

评估基准日保有资源储量=储量核实基准日保有资源量-储量核实基准日至评估基准日动用资源储量=116.48万t-(25/12)年×5万t/a×(1-15%)÷85%=106.06万t。

采矿综合损失=(评估基准日保有资源储量-设计损失量)×(1-采矿回采率)=(106.06-0)万t×(1-85%)=15.91万t。

评估利用可采储量=评估利用资源储量―设计损失量―采矿损失量=106.06―0―15.90=90.15(万t)。

3.2.2 以“货币”形式扣除已经缴纳采矿权价款

该铁矿采矿权评估储量见表1,销售收入见表2,价值估算见表3。经计算得出该矿采矿权价值为236.32万元。

经查上次采矿权价款评估史,得出该铁矿于2009年8月31日至2014年7月31日共缴纳采矿权价款为77.08万元。以“货币”形式扣除就是:扣除2011年7月31日至2014年7月31日共计3年采矿权价值,即该矿采矿权价值=236.32-77.08/5×3=190.09(万元),最终确定该矿应缴纳采矿权价款为190.09万元。

3.3 以“采矿许可证”上载明的生产规模扣除

按照“采矿许可证”上载明的生产规模来扣除已经缴纳的采矿权价款对应的可采储量。该铁矿采矿权评估储量见表4,销售收入见表5,价值估算见表6。最终,得出该铁矿应缴纳的采矿权价款为160.29万元。

3.4 以“实际生产规模”扣除

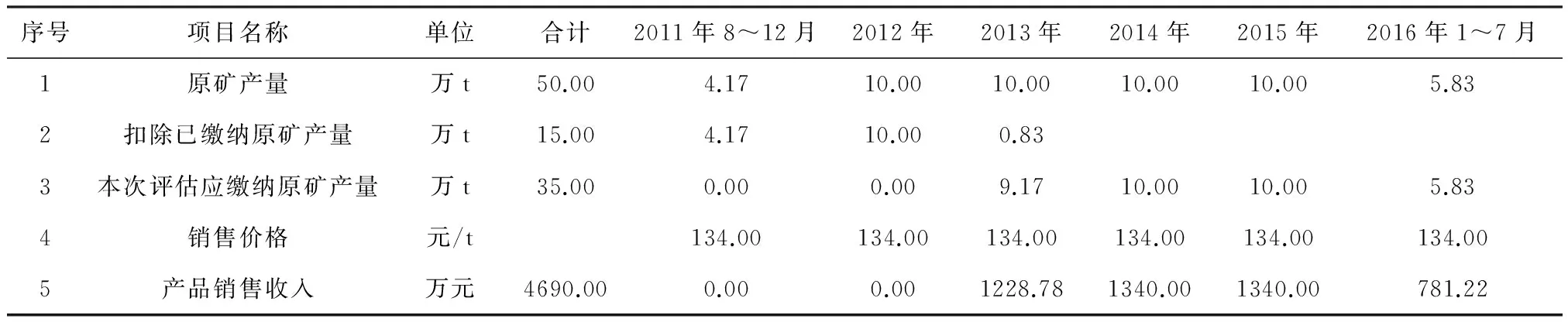

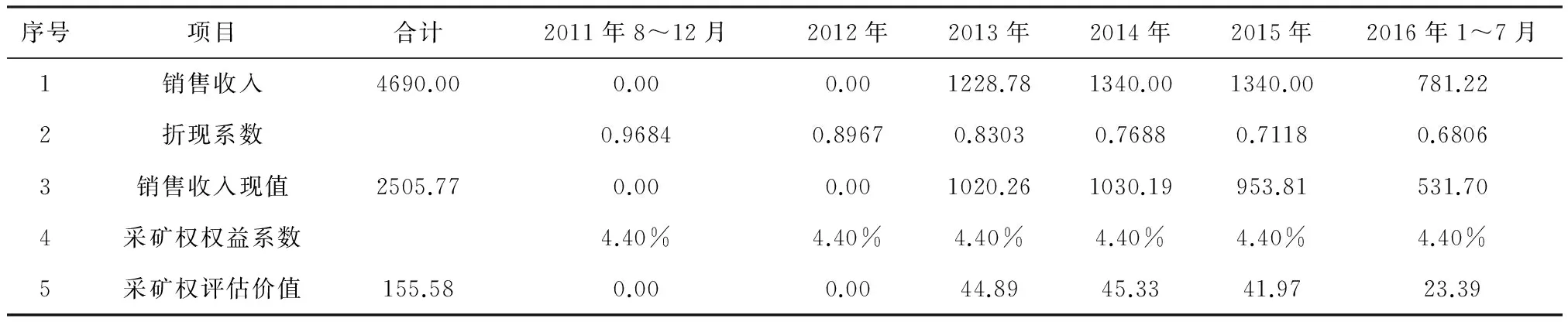

进行计算,得出该铁矿采矿权评估储量见表4,销售收入见表7,价值估算见表8。最终确定该铁矿应缴纳采矿权价款为155.58万元。

表1 该铁矿采矿权评估储量计算表/万t

表2 该铁矿采矿权评估销售收入估算表

表3 该铁矿采矿权评估价值估算表/人民币万元

表4 该铁矿采矿权评估储量计算表/万t

表5 该铁矿采矿权评估销售收入估算表

表6 该铁矿采矿权评估价值估算表/人民币万元

表7 该铁矿采矿权评估销售收入估算表

表8 该铁矿采矿权评估价值估算表/人民币万元

4 结 论

通过上面的计算分析可以得到下列结论。

第一种评估方法从侧面否定矿产品在未来升值的趋势,同时也变相的少扣了采矿权人已经缴纳的采矿权价款可采储量。所以,用这种方法进行采矿权价款评估,不合理。

第二种评估方法不符合实际情况。因为,这样处理,就视为正常矿山生产,开采的资源储量一半是已经缴纳采矿权价款可采储量,一半是未缴纳采矿权价款可采储量,不符合实际。我们也可以利用延长已经缴纳采矿权时间,说明这种方法处理扣缴已经缴纳采矿权可采储量不合理。延长该矿已经缴纳采矿权价款到期限截止为2017年7月末,提高生产规模后,该矿合理服务年限截止至2016年7月末,按照这种方法,进行计算,在矿山合理服务年限结束时候,还没有完全扣除已经缴纳采矿权价款可采储量。这也证明这种方法扣缴已经缴纳采矿权价款可采储量不合理。

第三种评估方法避免了上述两方法计算结果不合理情况出现。同时,也可以从侧面促使采矿权人缴纳价款,更有利于国家收取采矿权价款。因此,笔者认为以“实际生产规模”扣除已缴纳采矿权价款可采储量,符合实际,更合理一些。

[1] 仲伟志,曾绍金,等.矿业权评估指南[M].北京:中国大地出版社,2001:4-5.

[2] 财政部,国土资源部.关于印发《探矿权采矿权使用费和价款管理办法》的通知[Z].财综字〔1999〕74号,1999.

[3] 中华人民共和国国务院令(第241号).矿产资源开采登记管理办法[Z].1998.

[4] 王卫平.中国矿业权评估准则[M].北京:中国大地出版社,2008:65.

The analyses of how to deduct paid mining rights price problem

CHU Dao-zhong1,ZHU Qing-li2

(1.Shandong University of Technology,Zibo 255049,China;2.Shandong Land Mineral Resources Assessment Co.,Ltd.,Liaoning Branch, Shenyang 110004,China)

Mining rights price assessment,sometimes involving deducted already paid resources problem of the price of the mining right from the valuation date to the end of the mining right to compensation for the continuation.In this paper,with the common method of three kinds of deduct resources,to evaluate the mining right use “income equity method ” combining with the case.Analysis that it is more reasonable that first we should confirm the mine has paid the price of mining right of recoverable reserves from the valuation date to the end of the mining right to compensation for the continuation,then deduct the reserves according the actual production scale in mine.

mining rights;the price evaluation;resource reserve

2014-05-21

初道忠(1967-) 男,山东昌乐人,博士、副教授,主要从事矿业经济优化研究及教学工作。E-mail:chu_daozhong@163.com; 朱庆丽(1978-),女,辽宁康平人,硕士,主要从事矿业权评估工作。

F407.1

A

1004-4051(2015)12-0026-04