基于未定权益分析方法的我国地方政府债务风险研究

2015-01-06陈丹井成程

○陈丹 井成程

(青岛理工大学经贸学院山东 青岛 266520)

基于未定权益分析方法的我国地方政府债务风险研究

○陈丹 井成程

(青岛理工大学经贸学院山东 青岛 266520)

当前基于财政收入流量CCA方法的地方政府债务违约风险研究,其测度的实际上是短期流动性风险,而不是CCA方法原本所测度的长期资不抵债风险。本文将地方国有企业国有资产引入到CCA方法中,并基于中国资本市场数据估算了模型中的相应参数,最后估算了整体上的地方政府性债务违约率。整体而言,60%的国有资产变现比例可以基本偿还地方政府性债务(违约率小于1%),但通过大规模处置国有资产化解地方债务只能是最后选择,当前应该通过小规模处置政府资产,再一次推出地方债务置换和强化地方债务问责机制等方式,逐步化解地方债务风险。

地方政府性债务 未定权益分析 违约风险 国有资产

一、引言

我国地方政府债务的风险研究最近几年成为了学术界的热点,而对于债务违约风险的估测,未定权益分析(Contingent Claims Analysis,CCA)是其中一个重要的思路和方法。沈沛龙等(2012)基于政府可变现资产的角度,利用该方法估测了政府的债务风险,但其仅仅估测了中央政府的可变现资产及债务风险,而忽略了地方政府的债务风险问题。王学凯等(2015)、徐占东等(2014)基于可偿债财政收入的角度,利用该方法估测了地方政府的债务风险,但基于财政收入流量来应用CCA方法,估算的实际上是地方债务短期的流动性风险,而地方债务的流动性风险实际上已是既成事实,进行估测的必要性已经不大,更需要我们重视和估算的是地方政府债务长期资不抵债的风险,这是更为长远和根本的问题。

本文基于地方政府可变现资产的角度,首先对地方国有企业可变现资产进行了分析,其次利用中国资本市场数据估测了地方政府债务风险CCA模型中的相应参数,从而对当前地方政府债务的长期违约风险进行了估测,最后阐述了主要结论并提出了相应的政策建议。

二、地方政府可变现资产的分析

一般而言,地方政府资产可以分为三大类:经营性(国有)资产、非经营性(国有)资产和资源性资产,其中经营性资产是指国家作为出资者而形成的、以获得利润为目的的生产经营性资产,该类资产一般又被分为非金融企业国有资产和金融企业国有资产;非经营性资产主要是指由行政事业单位占有和使用、在法律上确认为国家所有的各种经济资源的总和,其主要部分为行政事业单位的国有资产;而资源性资产主要是指国家所拥有的、能够开发利用的自然资源,比如国有土地、森林、矿藏等。

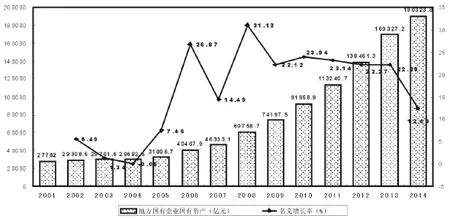

但并不是地方政府的所有资产都是可以变现,或者说具有偿债能力,实际上,地方政府资产中的行政事业单位国有资产,这是政府履行基本职能的保证,不能变现;各种资源性资产,其变现性很差,短期之内并不会改变政府的偿债能力,即使考虑长远,这些资源性资产的开发成本和盈利能力难以确定,因此,只有地方政府拥有的地方国有企业国有资产才可以形成对政府债务的偿还作用。我国地方国有企业国有资产在2001—2014年的基本情况如图1所示,其中在2014年的规模为190323.8亿元。

三、地方政府债务风险的CCA模型

CCA方法可以追溯至20世纪70年代Black和Scholes(1973)、Merton(1973)等对期权定价理论的开拓性研究,后来穆迪KMV公司将其应用到了对借款企业违约概率的估计,其认为贷款的信用风险是在给定负债的情况下,由债务人的资产市场价值决定的,因此判断债务偿还或违约的问题就可以转化为判断债务到期日,借款企业的市场价值与债务价值孰高孰低的问题:如果公司资产的市场价值高于债务价值,公司将偿还贷款;反之则可以认为公司会选择债务违约。

图1 全国地方国有企业国有资产及其增长率

如果把地方政府看成是类似于企业的市场主体,CCA方法中利用其资产价值和债务规模的相对大小来判断债务风险或者违约率的思路对地方政府也是适用的,也就是说,举借债务的地方政府以其可变现资产为担保向投资者进行融资,如果到期时资产市场价值高于债务规模,地方政府将偿还债务;反之,对债务的偿还将发生困难,债务违约发生。参照CCA方法,我们建立如下模型:

模型(1)假定地方政府可变现资产市场价值的对数变化率服从普通维纳过程,其中:At为t时刻地方政府可变现资产的市场价值,μ为市场价值的增长率,σ为增长率的标准差,dWt=ε(dt)1/2为标准维纳过程,ε服从标准正态分布N(0,1)。

在t=0时刻,At记为A0,在t=T时刻,At记为AT,则lnAT-lnA0服从正态分布,即:

在T时刻,地方政府可变现资产的市场价值为:

记BT为在T时刻地方政府的负债规模,那么在T时刻,如果AT≥BT,政府的资产可以完全覆盖其债务,不会发生债务违约,如果AT 其中DD为违约距离,N(x)为标准正态分布累积概率,而违约距离可表示为: 在负债规模BT明确的前提下,计算违约概率的前提是确定公式(4)中的三个参数:A0(地方国有企业国有资产的市场价值)、μ(对数增长率均值)和σ(对数增长率的波动率)。 1、国有资产市场价值及其增长率和波动率的估算 首先我们需要选择合理的市净率(市场价值与净资产的比值),将国有资产账面价值换算成市场价值。我们选择中证指数有限公司公布的A股全市场行业市净率,该指标涵盖了各个板块中所有样本股票(除了最新净资产为负以及暂停上市的股票),净资产等财务数据也及时跟踪更新,查询得到,沪深A股市场在2011—2014年的年均市净率分别为:2.61、1.91、1.77和1.79。我们通过参考沪深A股市净率来确定全国地方国有企业国有资产的整体市净率,为了消除股市波动对市净率的影响,得到相对稳健的结果,本文取2011—2014年的市净率平均值:2.02。2014年末,全国地方国有企业国有资产为190323.8亿元,其市场价值A0=384454.02亿元。 接下来计算资产价值的增长率和波动率。我们假定全国地方国有企业的这两个指标与我国上市公司整体的指标是一致的,考虑到数据的可得性和代表性,利用沪深300指数进行具体计算,思路是利用交易日数据,计算公式如下: 考虑到我国证券市场过度波动的状况,利用短期的市场数据很难得到比较精确的估计值,因此在实际计算中,通常用无风险利率来代替资产价值的增长率,本文采用中国人民银行公布的一年期定期存款基准利率,然后根据每一次基准利率持续的时间,加权平均得到一年的平均无风险利率,2011—2014年的增长率分别为3.24%、3.17%、2.96%和2.93%,本文采用这四年的平均值3.08%作为资产价值的增长率期望值。相对于资产价值的增长率,其波动率则相当稳定,2011—2014年的波动率分别为 20.31%、19.90%、21.68%和18.95%,本文采用四年的平均值20.21%作为波动率。 2、地方政府债务违约风险的估算 根据国家审计署审计结果,经折算后,截止2013年6月底,全国地方政府负有偿还责任、担保责任以及救助责任的债务余额分别为108859.17亿元、5099.25亿元和6352.84亿元,简单加总的地方政府债务规模为120311.26亿元。根据中债资信评估有限公司相关研究报告,2014年底全国地方政府债务规模相对于2013年6月底增长了15%左右,那么在2014年底,全国地方政府负有偿还责任的债务规模为138357.95亿元。 2015年之后,新《预算法》正式实施,地方政府债务纳入预算,并且全部以发行地方债券的方式举借。根据财政部有关报告,2015年地方财政赤字为5000亿元,通过地方政府一般债券弥补,同时发行地方政府专项债券1000亿元,即在2015年,地方政府负有偿还责任的债务规模增加6000亿元,因此在2015年,相应的债务规模增加到144357.95亿元。 表1 2015年全国地方政府债务违约概率估算表 根据公式(3)和(4),在国有资产不同的变现比例下,2015年全国地方政府的债务违约概率如表1所示,可以看出,60%的国有资产变现比例可以基本偿还地方债务,其违约率小于1%,而50%的变现比例,违约率约为7.1%。当然,60%的变现比例实际上已经是相当大了,同时不同省份的国有资产规模不同,盈利能力不同,有可能部分地区的债务规模已经超出了国有企业国有资产的偿还能力,因此为了避免这个长期的资不抵债风险最终爆发,在当前应该采取多种措施提前应对和及时化解地方债务风险。 本文利用可变现资产CCA方法估测了全国地方政府债务的长期违约风险,结果表明,在60%这一变现比例下,地方国有企业的国有资产基本可以完全偿还政府性债务,但从另外一个角度而言,60%的变现比例是相当大的。同时,利用资产处置或变现的方法来化解偿债压力和债务风险,应该是地方政府最后才考虑的选择,资产处置的大规模进行可能会带来连锁反应,会对政府或国有资产的估值造成冲击。从这个角度来说,我国地方政府可能会出现债务偿付危机,因此需要采取多种措施,来提前应对和及时化解地方债务风险。 第一,允许地方政府通过处置或变卖其资产来偿还债务。中央政府已经明确不会对地方政府债务进行救助,中国单一制而非联邦制的政治体制实际上不允许地方政府通过破产来进行债务重组,而化解这一问题的关键在于资产变现,中央政府应该允许地方政府在偿还债务的前提下处置政府资产,并进行相应的规范和协调。 第二,在2万亿地方政府债务置换额度的基础上,可以考虑再一次的债务置换。2万亿的债务置换只是针对于2015年到期的债务,鉴于地方债务存量的庞大规模,同时资产变现也要避免操之过急从而对市场造成冲击,因此,对于2016年到期的约1.3万亿债务,可以考虑再次推出相应规模的债务置换。 第三,强化地方债务的预警和问责机制。中央政府应该进一步建立和完善对地方政府财务状况的监测和预警制度,建立主动约谈和债务问责等机制,保证地方债务风险的提前处置和及时化解。 [1]沈沛龙、樊欢:基于可流动性资产负债表的我国政府债务风险研究[J].经济研究,2012(2). (责任编辑:柯秋萍)

四、基于可变现资产CCA方法对地方债务违约风险的估测

五、结论与政策建议