法治水平、高管背景独董与高管薪酬*

——来自上市公司的经验证据

2014-12-21张梅

张 梅

一、引言

高管薪酬一直是公众关注的焦点。从公司层面看,高管薪酬体系反映了上市公司整体治理水平,高管薪酬是否能够产生有效激励,对企业乃至整体经济具有重大影响;从社会层面看,高管薪酬被视为社会财富分配承上启下的一个支点,关乎高管与员工收入的利益平衡,甚至关于整个社会分配是否公正公平;从代理角度而言,高管作为公司的代理人,具有利用和公众股东之间的信息不对称来以权谋私和获得巨额回报的动机。为了避免薪酬失常事件的发生损害投资者的利益,在政府管理机制方面,我国政府有关部门近年来相继出台了规范企业高管薪酬制度的相关规定。因此高管薪酬是一个理论界与实务界备受关注的一个重要问题。

2001年8月中国证监会发布了《关于在上市公司建立独立董事制度的指导意见》,强制要求所有上市公司建立独立董事制度。至今,独立董事制度在我国已经运作多年,其在公司治理方面收到了一些效果,但还存在许多问题。目前,存在学界名人、退休官员、行业权威等大批兼职独董,同时,一批著名的高管也出现在独董队伍中①。作为一种具有特殊背景的独董,在公司治理的高管薪酬中扮演何种角色:是抑制抑或合谋?

处在转型中的中国,不仅是经济的转型,也是法治的转型,法治在转型过程中的作用也会变得越来越重要。所以考察在逐步优化的法治环境中,关注独董制度是否更加有效、在具有高管背景的独董与高管薪酬关系中作用如何具有重要意义。

具有高管背景的独董是否与高管薪酬有关?随着法治水平的增强,具有高管背景的独董是否与高管薪酬关系将会有何变化。为此,我们收集了2007-2010年沪深两市上市公司的有关数据资料,考察独董的背景特征对我国企业高管薪酬的影响。我们发现具有高管背景的独董比率与高管薪酬具有显著的正向关系,表明具有高管背景独董的监督职能并未有效发挥。进一步将法治水平纳入分析后,我们发现随着法治水平的提高,具有高管背景的独董数量与高管薪酬的正相关关系减弱,表明随着法制的完善,具有高管背景的独董提高高管薪酬的行为得到有效抑制。本文的贡献主要体现在如下三个方面:第一,与以往的研究不同,本文首先选择了独董背景特征角度来研究高管薪酬问题,探讨并发现了高管背景独董对高管薪酬的影响,丰富了具有高管背景特征的独董的经济后果的研究视野。第二,本文从我国上市公司的基本特征出发,考虑了市场法治水平对独董高管背景特征与高管薪酬的影响,为不同法治水平下的公司治理制度研究增添了更进一步的证据。第三,有利于深入了解在转轨时期实现上市公司高管薪酬公平性的有效途径,为完善公司治理提供了新的证据和思路。

二、文献回顾

目前就高管薪酬影响因素的研究主要集中在公司业绩、公司经营特征、公司股权结构以及公司治理机制几个方面。其中在公司治理方面独董对高管薪酬影响的文献不多,有待学术界更多关注。Mehran(1995)发现独董越多,高管的激励薪酬就越多。Hermalin和 Weisbach(2003)发现独董的存在能让高管薪酬更为合理,亦即独董能促进高管薪酬与业绩之间的敏感性②。周建波、孙菊生(2003)发现独董比例的增加有助于提高公司治理效力,促进高管薪酬更为合理③。杜胜利和翟艳玲(2005)在实证分析时发现,独董比例与总经理报酬没有显著关系。杜兴强、王丽华(2007)认为公司的董事会或薪酬委员会在决定高层管理当局薪酬时更看重会计盈余指标的变化。杨蕾和卢锐(2009)认为独董制度的实施,提高了高管的薪酬水平,但降低了高管薪酬与业绩的敏感性,相对于民营控股样本,国有控股样本的上述效应更加显著④。肖继辉等(2009)的研究发现总经理报酬激励强度与独董比例存在显著的正向互动关系。但是也有研究认为独董与高管薪酬之间没有必然的联系,周应峰等(2005)经研究认为独董比例和经理报酬的相关性不显著。赵息(2009)研究也发现董事会独立性与高管薪酬不具有统计意义上的显著性,亦即独董在抑制高管薪酬方面没有起到积极作用⑤。

基于此,我国的独董制度是否能够完善公司在高管薪酬方面的治理仍然没有取得一致意见,独董是否成为提高公司收益,保证“改革”朝向有利于高管方向发展的工具,公司是否不需要独董经营管理战略方面的真知灼见,进而起到改善薪酬治理的作用需要更为深入的研究。因此,本文欲从独董背景特征出发验证具有高管背景特征独董对高管薪酬的影响,拓展独董与高管薪酬研究的视角。

三、理论基础与假说提出

(一)高管背景的独立董事与高管薪酬

就理论而言,独董具有的多种动机决定了履行监督职责的程度,声誉机制、实施有效的监督而避免法律风险或满足“在其位谋其政”心理等动机下独董会有效履行监督职责,而维持与被监督者之间友好关系的动机则会导致独董的不作为,因此,独董的监督力度或监督效果因其动机不同而不相同。在我国上市公司股权集中度较高,在控股股东控制公司的背景下,公司控股股东或内部人控制了公司独董席位⑥。那么,避免与公司控股股东或内部人发生冲突成为独董的理性选择,从而独董无法有效履行其监督职责。因此,虽然来自于政府的强制,但上市公司引入独董具体目的各不相同,而且到目前为止,资本市场上还很少有独董因为失职的原因遭受法律制裁(李明良,2005)。制度上责任较低给独董提供了“不作为”的机会。

由社会网络理论可知,由于具有高管背景的独董具有管理知识和经验,从而更清楚现在公司的高管承担着越来越大的责任,具有高管背景的独董与公司高管是强联结,他们之间往往包含着某种信任与合作,而且较易获得,能传递高质量的、复杂的或隐性的知识,⑦以至具有高管背景的独董能获得越多的社会资本,摄取资源的能力越强,提高了其在网络结构中的地位;其次,高管背景独董可能与公司高管惺惺相惜从而有意放松对薪酬的限制,也可能与公司高管合谋提高自己作为独董的薪酬(Mail和Reily,1995);最后,由于现在很多公司薪酬标准直接取决于其他公司的薪酬水⑧,而正在其他公司担任高管的独董就会提高本公司高管薪酬,借此提高自身在其他公司作为高管的报酬。基于此,上市公司具有高管背景独董参与高管薪酬制定时会与其他高管达成默契,从而表现得非常慷慨。因此,本文提出以下假设:

假设1:随着高管背景独董数量增多,高管薪酬显著增加。

(二)法治水平、高管背景的独立董事与高管薪酬

国家的法律直接影响到企业的管理政策,企业必须在既定的法律构架下从事生产和经营。我国企业虽然在国家层面面临着大致相同的法制环境和金融发展水平,但是由于地区间资源禀赋、地理位置以及国家政策的不同,导致了各地区在法治环境等方面呈现出较大的差异⑨,这就为我们提供更好的机会来研究法治水平因素对具有高管背景的独董与高管薪酬关系的影响。

法制发展愈完善,就愈能被纳入人们理性决策的约束条件中(North,1981),法律环境也是独董承担法律责任的基础。随着法治水平的提升,独董法律责任的增强,独董的不作为就会受到约束,独董的监督作用能更有效地发挥。同时,随着法治水平的提高,公司治理环境也会得到有效的改善,来自于其他方面的压力以及公司高管的权利都会得到限制,高管操纵薪酬的行为也会得到有效约束。综上可知,法治水平的提高对独董与公司高管薪酬都会有影响,法律监督作用都会有显著成果,同时高管背景的独董间接提高高管薪酬的行为因为法律的监督也会得到有效抑制。鉴于此,论文提出如下假设:

假设2:随着法治水平的提高,高管背景独董提高高管薪酬行为得到显著抑制。

四、研究设计

(一)模型设计

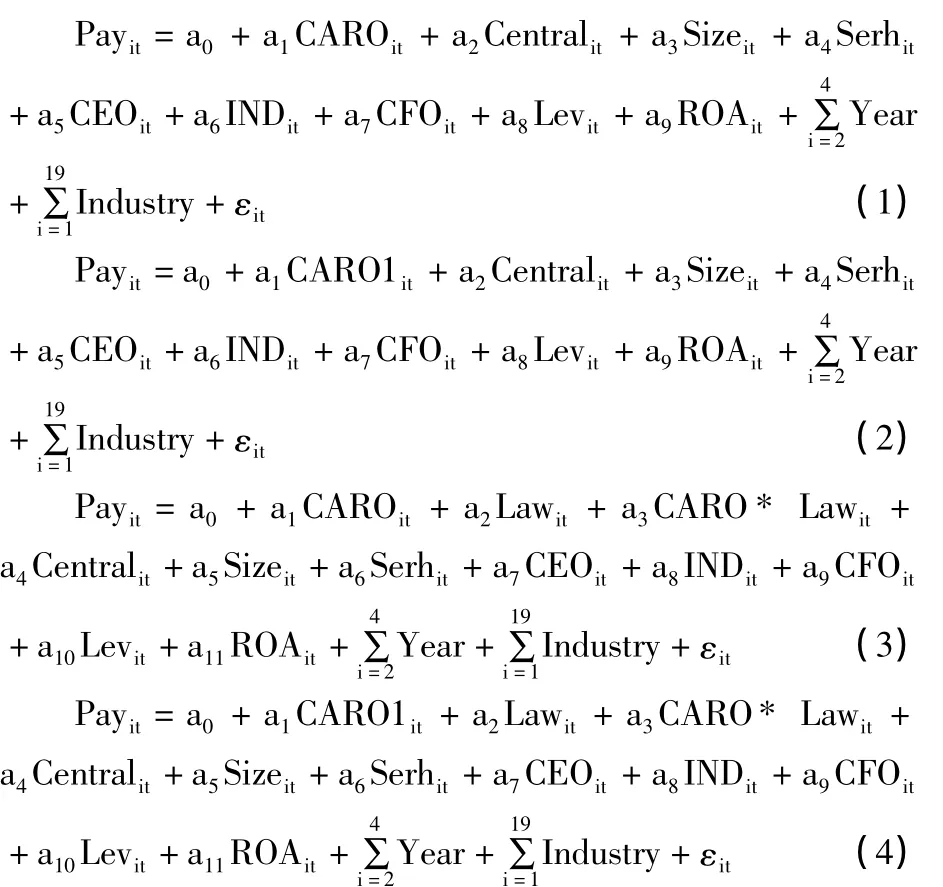

在已有文献研究的基础上(Jensen和Murphy,1990),本文在Firth等(2006)以及辛清泉等(2007)⑩的研究基础上,结合论文假设,构建如下模型:

(二)变量解释

1.高管薪酬

在高管薪酬中货币薪酬仍然是最主要的方式,股票期权等激励性薪酬占比较低且并不普遍(黄志忠等,2008)。使用货币薪酬度量高管薪酬的方法在已有研究文献中(如Conyon和He,2008)非常常见。本文在已有研究⑪的基础上,以公司董事会和监事会之下管理层的薪酬最高三位高管薪酬之和取自然对数形式,以衡量公司高管薪酬的高低。

2.法治水平

法治发展水平资料根据樊纲和王小鲁(2010)编制的各地区市场化进程数据及其子数据构建而成。他们根据大量的统计和调查资料,采用“主因素分析法”编制了中国各地区1997年至2007年市场化相对进程指标。这一指标共涉及5个方面:政府与市场的关系、非国有经济的发展、产品市场的发展、要素市场的发展以及市场中介组织发育和法律制度环境。其中,第5个方面与本文所要研究的法治环境有关,代表法治水平。因此,我们将樊纲和王小鲁提供的各地区以及法律制度环境得分⑫作为本文法治水平指数,来衡量各地区的法治发展水平,其中,法治水平指数越大代表法治水平越高。

3.控制变量

在已有文献基础上,本文还控制了其他变量:(1)董事会独立性;(2)公司规模;(3)公司财务杠杆;(4)两职合一;(5)高管持股比例;(6)公司业绩。此外,本文进一步对终极控制人性质、经营现金净流量、行业和年度因素进行了控制。以上所有变量的具体描述和定义见表1。

表1 变量表

(三)数据源及样本选取

新的《企业会计准则》从2007年1月1日开始实施,由于法律指数数据的获取来自于樊纲、王小鲁编制《中国市场化指数:各地区市场化相对进程2011年报告》(2011),本文以2007-2010年期间沪深两市公司数据为样本,为达到研究目的,首先剔除了数据库中独董背景缺失的行业,然后剔除了金融类公司以及数据缺失的公司,最后,为消除异常值的影响,我们对样本主要研究变量的0-1%和99-100%进行“截尾处理”(Winsorize)。最后得到的样本共有4904个观察值。本文使用的上市公司财务数据来自国泰安CSMAR数据库查询系,法治水平数据根据樊纲和王小鲁(2010)编制的各地区市场化进程数据及其子数据构建而成。

五、实证分析

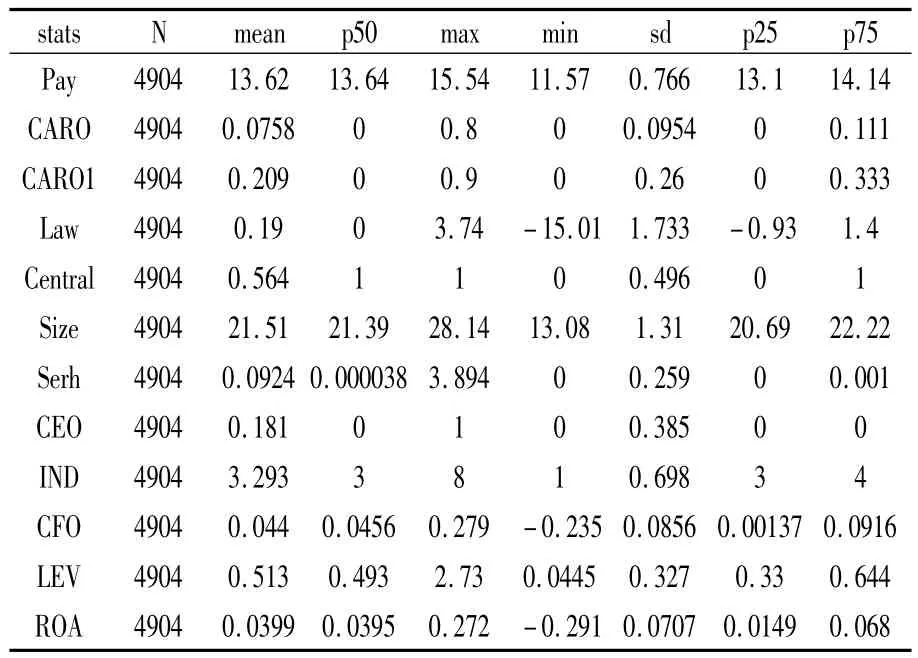

(一)描述性统计

表2报告了我们回归中主要变量的描述性统计。由表2可知,在2007-2010年间,中国沪深两市公司前三名高管薪酬总额最大值为15.54,最小值为11.57,均值为13.62,中位数为 13.64,标准偏差为 0.766。具有高管背景独董比率(CARO)最大值为0.8,最小值为0,均值为0.758,中位数为0;具有高管背景独董比率(CARO1)最大值为0.9,最小值为0,均值为0.209,中位数为0。可见在企业中具有高管背景独董在企业中占有较大比例。法治水平 Law 最大值为3.74,最小值为 -15.01,均值为 0.19,中位数为0,表明我国各个城市法治水平差异较大。

表2 描述性统计

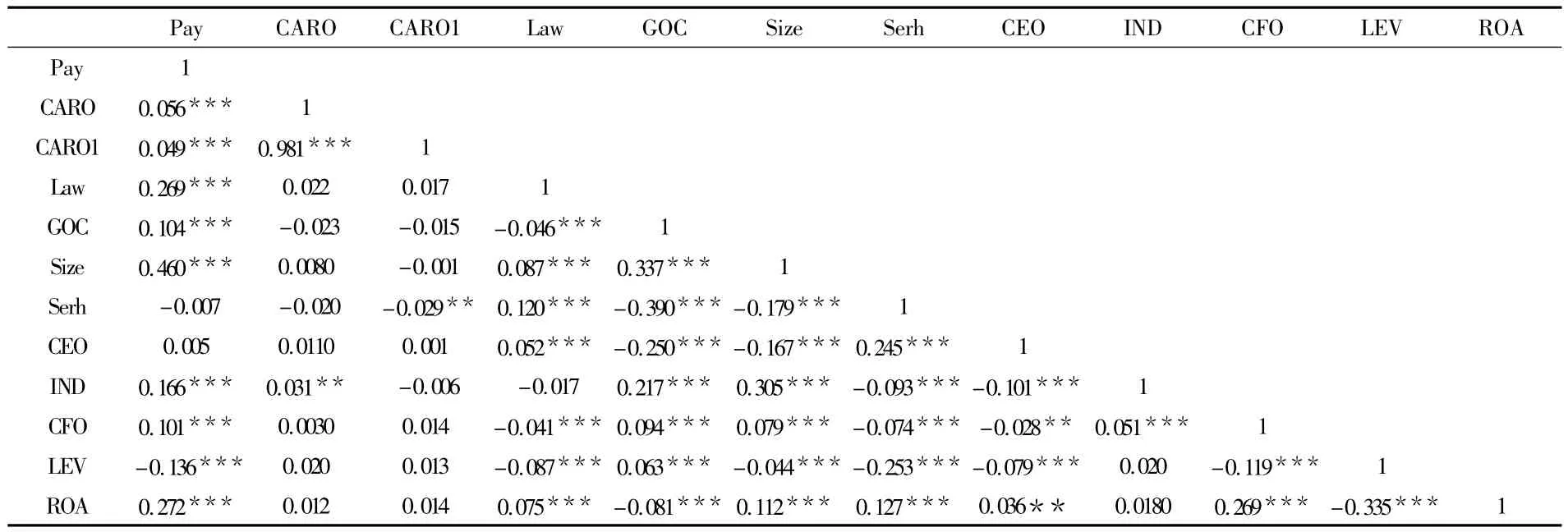

此外从表3中也可看出样本分布的均衡情况。从表3中我们可以看出,具有高管背景独董比例(CARO,CARO1)与高管薪酬(Pay)的相关系数分别为0.0557、0.0495,并且统计上显著。高管薪酬(Pay)与法治水平(Law)的相关系数为0.269,在统计上显著。但以上只是对两两相关性进行的检验,只是一个初步的描述性结果。由于检验变量与被检验变量的关系还会受到其他因素的影响,这就需要在控制其它因素后,进一步做回归统计分析,才能分析出检验变量与被检验变量的关系。此外,控制变量之间的相关系数最大的为0.35,说明我们的回归中不存在多重共线问题。

(二)多元回归分析

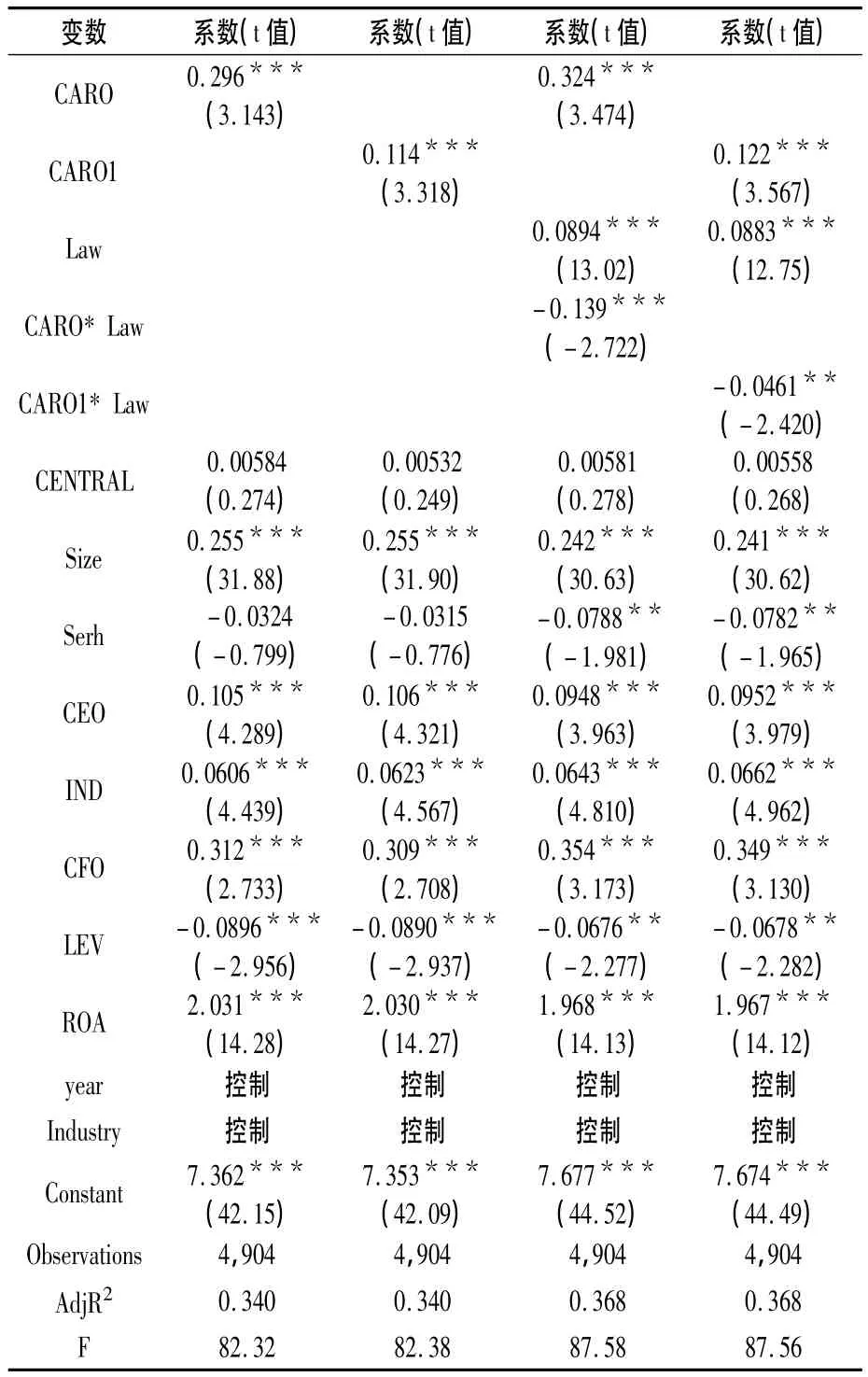

制度上较小责任给独董提供了“不作为”的机会,在法治监管不力的情况下,由于具有高管背景的独董具有管理知识和经验,从而更清楚现在公司的高管承担着越来越大的责任,对公司高管惺惺相惜,高管有动机、有意放松对高管薪酬提升的监管。除此原因外,由于很多上市公司需要名气、权力来保证、提高公司的收益,保证“改革”朝向有利于高管的方向发展,而不是自身利益受到约束,此时独董的监督作用难以发挥,甚至会与公司高管合谋提高自己作为独董的薪酬(Mail and Reily,1995)。由社会比较理论可知,起监督作用的独董对高管薪酬的监督主要是参照自己的经历且以自己为标准,以致现在很多公司薪酬标准直接取决于其他公司的薪酬水平。这就导致正在其他公司担任高管独董会提高本公司高管薪酬,以借此提高自身在其他公司作为高管的报酬。基于以上三点可知,上市公司许多具有高管背景独董参与高管薪酬制定时会与其他高管达成默契,从而表现得非常慷慨。表4也证明了本文的推理,具有高管背景的独董比率CARO 的回归系数为0.296,t值为 3.143,在 0.01 的水平下显著,CARO1 系数为 0.114,t值为 3.318,在 0.01 的水平下显著,可见随着公司具有高管背景的独董比率的增加,独董对高管薪酬的监督就会减弱,从而高管薪酬就有增加倾向。

表3 相关系数矩阵

表4 多元回归结果

随着法治水平的提高,法治环境愈加完善,法律合力形成的作用就愈加明显,法治的约束作用能得到更好的体现,此时对于公司治理中独董的约束和对公司高管的约束也会更强,在此作用下,公司的独董能更好去发挥监督作用,而高管对于自身利益的追求也会有所收敛,故而在法治环境改善的作用下,独董对高管薪酬的监督作用更强。由表4可见,具有高管背景的独董比率CARO的回归系数为 0.324,t值为 3.474,在 0.01 的水平下显著,CARO1 系数为 0.122,t值为 3.567,在 0.01 的水平下显著,法治水平law的回归系数为 0.0894,t值为 13.02,在0.01 的水平下显著,CARO1 系数为0.0883,t值为 12.75,此时公司的法治水平越高,高管薪酬就会越高,这主要是因为随着经济的发展,法治环境更加完善,此时的薪酬水平也会有整体的上升。CARO*Law的回归系数为-0.139,t值为 -2.722,在0.01 的水平下显著,CARO1*Law 的回归系数为 -0.0461,t值为 -2.42,在 0.01 的水平下显著。这表明随着法治水平的提高,独董间接提高高管薪酬的行为就会逐渐减弱。

(三)稳健性测试

前面我们讨论的是独董对高管薪酬的间接作用。为了本文结果的稳健性,对独董作为公司薪酬委员会成员直接决策公司高管薪酬的作用予以检验。检验发现薪酬委员会中具有高管背景的独董比率(CCARO)与高管薪酬(Pay)的相关系数为 0.429,t值为 3.680,在 0.01 的水平下显著正相关,同时具有高管背景的独董比率(CCARO1)与高管薪酬(Pay)的相关系数为 0.263,t值为 4.019,在0.01的水平下显著正相关,表明具有高管背景的独董具有提高高管薪酬的行为,公司薪酬委员会的薪酬管理机制有待进一步完善。考虑到公司法治水平因素后检验发现具有高管背景的独董比率CCARO的回归系数为0.447,t值为3.847,在0.01 的水平下显著,CCARO1 系数为0.263,t值为 4.019,在 0.01 的水平下显著,法治水平law 的回归系数为0.0872,t值为13.58,在0.01 的水平下显著,CCARO1 系数为 0.0867,t值为 13.47,此时公司的法治水平越高,高管薪酬就会越高,这主要是因为随着经济的发展,法治环境更加完善,此时的薪酬水平也会有整体的上升。CCARO*Law的回归系数为-0.166,t值为-2.736,在0.01 的水平下显著,CCARO1*Law 的回归系数为 -0.0914,t值为 -2.584,在0.01 的水平下显著。这表明随着法治水平的提高,薪酬委员会中独董直接提高高管薪酬的行为就会逐渐减弱。

在建立现代企业制度的过程中,需要律师等法律服务中介组织进入现代企业,为现代企业制度的建立和完善,提供高效优质的法律服务。因此,论文以市场中介组织的发育程度为法治水平的替代指标进行测试。检验结果显示具有高管背景的独董比率CARO的回归系数为0.305,t值为 3.049,在 0.01 的水平下显著,CARO1 系数为 0.114,t值为 3.160,在 0.01 的水平下显著,CCARO 系数为 0.439,t值为 3.541,在 0.01 的水平下显著,CCARO1系数为0.264,t值为 3.823,在 0.01 的水平下显著;法治水平MED统计值均在0.01的水平下显著。这是主要因为随着经济的发展,法治环境才能更加完善,此时的薪酬水平也会有整体的上升。CARO*MED的回归系数为-0.0805,t值为 -2.010,在 0.01 的水平下显著,CARO1*MED 的回归系数为 -0.0261,t值为 -1.735,在 0.01的水平下显著。CARO*MED的回归系数为-0.0879,t值为 -1.750,在0.01 的水平下显著,CCARO1*MED 的回归系数为 -0.0480,t值为 -1.659,在0.01 的水平下显著。可见回归检验结果与论文主要检验结果一致,本文结果较为稳健。同时对各个回归进行了共线性检验,发现VIF值均小于3,表明没有严重共线性。

六、结语

已有研究在独董与高管薪酬关系上见仁见智,未能取得一致意见,但已有研究却没有从不同背景的独董动机不同的角度来进行挖掘,本文研究了高管背景独董对高管薪酬的影响,以及这种影响在法治水平不同的地区具有非对称性。

本文的研究表明,高管背景独董比例与高管薪酬呈显著正相关关系,而且这种关系不会随着公司产权性质变化而变化,同时,随着薪酬委员会中具有高管背景的独董比例的增多,高管薪酬会显著地增加,且二者的关系与公司的性质无关。这一结果说明,高管背景独董的监督动机不强,甚至有与高管合谋的动机或在公司的作用仅为咨询,且这种现象在国有和非国有企业中都普遍存在。当进一步考虑法治水平的作用时,结果表明发现随着法治水平的提高,具有高管背景的独董数量与高管薪酬的正相关关系减弱,表明随着法制的完善,具有高管背景的独董对薪酬的抑制作用能逐渐发挥。本文丰富了独董作用及其对薪酬影响机制的认识,是对独董作用及其对薪酬影响机制方面文献的一个重要补充,研究结论具有较强的理论和现实意义。本文为高管薪酬居高不下提供了一种可能解释,同时也有助于深化对独董制度的理解,有利于对独董制度和薪酬委员会制度的设计和运行机制重新进行审视,完善独董制度,有效保护投资者利益⑬。

注:

①用友软件就聘请了联想集团老总杨元庆和连邦软件董事长苏启强担任独立董事;TCL聘请新网通副总裁田溯宁出任独立董事;东方通信聘请鲁冠球为独立董事;万科聘请平安保险常务副总孙建一出任独立董事;段永基出任健特生物独立董事。

②Hermalin,Benjamin E.;Weisbach,Michael S.Board of directors as an endogenously determined institution:A survey of the economic literature.Federal Reserve Bank of New York.2003.

③周建波、孙菊生:《经营者股权激励的治理效应研究——来自中国上市公司的经验证据》,《经济研究》2003年第5期。

④杨蕾、卢锐:《独董与高管薪酬》,《当代财经》2009年第5期。

⑤赵息、杜玉鹏:《公司治理对高管薪酬激励敏感度的影响》,《软科学》2009年第11期。

⑥白重恩、刘俏、陆洲、宋敏、张俊喜:《中国上市公司治理结构的实证研究》,《经济研究》2005年第2期。

⑦Hansen F.Ahead of the Game.Workforce Management(USA).2009,(5).

⑧Karen Dillon.The Coming Battle over Executive Pay.Harvard Business Review.2009.

⑨樊纲、王小鲁:《中国市场化指数——各地区市场化相对进程报告》,经济科学出版社2007年版,第18—34页。

⑩辛清泉、林斌、王彦超:《政府控制、经理薪酬与资本投资》,《经济研究》2007年第8期。

⑪吴育辉、吴世农:《高管薪酬:激励还是自利?》,《会计研究》2010年第11期。

⑫该分值采用了4个一级指标来衡量法律制度环境:市场中介组织的发育、对生产者合法权益的保护(包括市场秩序与执法效率)、知识产权保护、消费者权益保护。

⑬孙俊奇、张梅:《具有高管背景的独董与关联交易:监督抑或协作?》,《福建论坛》2012年第12期。