蒙特卡洛模拟在商业银行利率风险度量中的应用

2014-12-15杨肃昌

杨肃昌,卢 哲

(兰州大学 经济学院,甘肃 兰州730000)

一、引言

2013年7月,我国已经全面放开金融机构贷款利率管制,而随着利率市场化的快速推进,存款利率的放开也势在必行。在长期的利率管制阶段,我国商业银行的主要收入来自于存贷款利差,这也造成银行没有足够的动力去研究利率风险,导致我国利率风险管理的理论和实践都大大落后于西方银行。

目前国际上比较先进的度量和管理市场风险的新工具是在险价值(VaR),VaR是指在一定的时间和置信度下,资产持有者的最大期望损失。用公式表示为:Prob( P>VaR)=1 c,其中,Prob 表示概率; P 表示资产或资产组合在一定持有期内的损失;c 代表给定的置信水平。计算VaR 的方法主要包括方差—协方差法、蒙特卡洛模拟法和历史模拟法,本文以蒙特卡洛模拟法为基础计算VaR。历史模拟法计算VaR,是基于市场因子的过去的实际价格变化得到持有资产损益的多个可能结果,然后在观测到的损益分布基础上通过分位数计算出VaR。蒙特卡洛模拟法计算VaR 原理与历史模拟法类似,不同之处在于市场因子的变化路径不是来自于过去的观测值,而是通过随机数模拟得到的。[1]该方法的基本思路就是重复模拟金融变量的随机过程,使模拟值包括大部分可能情况,这样组合价值的整体分布状况就可以通过模拟得到,在此基础上就可以求出VaR。

蒙特卡洛模拟是一种随机模拟方法,是目前计算VaR 的前沿方法。其基本思想是根据历史数据估计的参数,模拟市场因子未来的大量可能路径,从而根据市场因子与资产收益率之间的关系,求出资产组合收益的未来分布状况。[2]

蒙特卡洛模拟与历史模拟法相比,所需实际数据更少,计算精度和可靠性更高。[3]并且蒙特卡洛模拟法非参数估计方法,有效解决了参数法在处理非线性、非正态问题中遇到的困难。由于它能够很好地处理实际金融市场数据的尖峰后尾性及非线性问题,在国内外研究中获得广泛应用。

二、文献综述

VaR 是一种具有前瞻性的风险度量方法,它不仅取决于风险的绝对水平,而且取决于风险管理者的风险偏好和风险期限的大小。早在10 多年前,就有学者将VaR 引入到我国,刘宇飞(1999)探讨了VaR 的涵义,并对测量VaR 的三种方法:方差—协方差法、历史模拟法和蒙特卡洛模拟法作了介绍;王春峰(2000)在《金融市场风险管理》中也详细地介绍了VaR 的原理及其常用计算方法。[4]但迄今为止,在我国的商业银行风险管理实践中,即便是在风险管理中处于领先地位的银行,在计算VaR 时依靠仍然是简单的历史模拟法,同时在学者的研究中,主要侧重于方差—协方差法及对其进行改进的分析方法上。国外学者中,Engle 首次提出自回归条件异方差模拟,并以此对英国通胀指数进行分析,解决了金融序列存在的波动集聚现象;叶青(2000)使用基于GARCH 模型的方差—协方差法和半参数法对我国股票市场风险进行了分析;李成、马国校(2007)利用各种GARCH 模型测度我国同业拆借市场的加权平均利率,实证结果表明t 分布不适合描述我国同业拆借市场的拆借利率,我国同业拆借市场确实存在杠杆效应,但杠杆效应的方向是不确定的。

Pearson(1999)通过研究发现,在准确性方面,蒙特卡洛模拟是三种方法中最高的,Prisker 和Abken 的比较研究也表明,参数法在速度上优于蒙特卡洛模拟,但在准确性方面不如它;为了克服一般蒙特卡洛模拟的静态性缺陷,王春峰(2000)提出了一种基于马尔科夫链的蒙特卡洛模拟方法来计算VaR,并通过对美元国债的实证分析和计算,验证了该方法的优越性[4];杨轶雯(2008)采用蒙特卡洛模拟法预测美元兑人民币远期汇率的VaR,结果表明,蒙特卡洛模拟法能很好地将未来的汇率包含在预测范围内。[5]

在利率波动模型的选择方面,谢赤、吴雄伟(2002)引入广义矩估计方法,使用30 天银行间同业拆借市场利率,对Vasicek 和CIR 模型进行了参数估计,结果表明这两种模型都能够很好地刻画中国货币市场利率的变化特点[6];赵静宇、李秀芳(2008)利用广义矩估计对Vasicek 模型进行参数估计、检验,结果也表明Vasicek模型适合国债收益率。受以上文献的启发,本文因此也选用Vasicek 模型作为进行蒙特卡洛模拟的随机模型。

未来VaR 研究的发展趋势将集中在探索参数法和蒙特卡洛模拟法能够更好地结合以及如何使VaR发展成为兼顾极端风险和普通风险的一致性风险计量工具两个方面。[7]在市场风险的实证研究方面,国内许多学者都是针对股票、债券等进行研究,而对利率风险的研究也仅仅限于参数法,利用蒙特卡洛模拟进行研究的文献可谓凤毛麟角,因此,本文决定采用此方法具有一定的前瞻性和创新性。

三、方法概述

(一)随机模型的选择

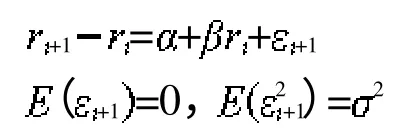

许多金融变量都可以用几何布朗运动模型来描述和刻画,但几何布朗运动并不适合利率变化。这是因为在布朗运动中,价格的波动是不可逆的,不能反映出不付息债券价值最终收敛于面值的情况。[4]利率期限结构理论大多数都是通过随机微分方程来对利率变化进行刻画,本文采用Vasicek 利率动态模型,该模型具有均值回复的特征,由Vasicek(1977)首先提出,服从如下过程:

在参数的估计上,本文采用广义矩估计法(GMM),该方法是一个在金融实证研究领域广泛使用的时间序列工具。它是由Hansen(1982)发展起来的,目的是选择使二次型最小的k 维参数向量其中是满足正交条件的向量,为正定对称权重矩阵,t 为样本观测值的个数。

(二)蒙特卡洛模拟的步骤

通常,基于蒙特卡洛模拟法计算VaR 可以分为以下步骤[4]:

1.情景产生:选择市场因子变化的随机过程和分布,估计其中相应的参数,模拟市场因子的变化路径,建立市场因子未来变化的情景;

2.组合估值:对市场因子的每个情景,利用定价公式或其他方法计算组合的价值及其变化;

3.估计VaR:根据组合价值变化分布的模拟结果,计算特定置信度下的VaR。

(三)回测检验

Kupiec(1995)给出了失败率检验法,该方法的基本思路是:假定计算VaR 的显著性水平为,如果损失小于VaR 值,则视为一个成功事件,如果损失大于VaR 值,则视为一个失败事件,失败频率为为实际考察天数,N 为实际失败天数),期望的失败频率为,这样就可以通过检验失败频率P 是否显著不同于期望的失败频率为来评估VaR 模型的准确性。Kupiec 给出了相应的极大似然统计量:

在零假设条件下,LR 服从自由度为1 的卡方分布。同时Kupiec 给出如下非拒绝试验置信区间:

表1 Kupiec 非拒绝区间

在两年的数据中(T=510),一般可以观察到N=PT=1%*510=5 个例外,但只要N 在(1,11)的置信区间内,就无须拒绝初始假设。当N 大于11 时,说明模型低估了发生巨大损失的可能性,需要调整。而当N 小于1时,则说明模型过于保守。

四、实证分析

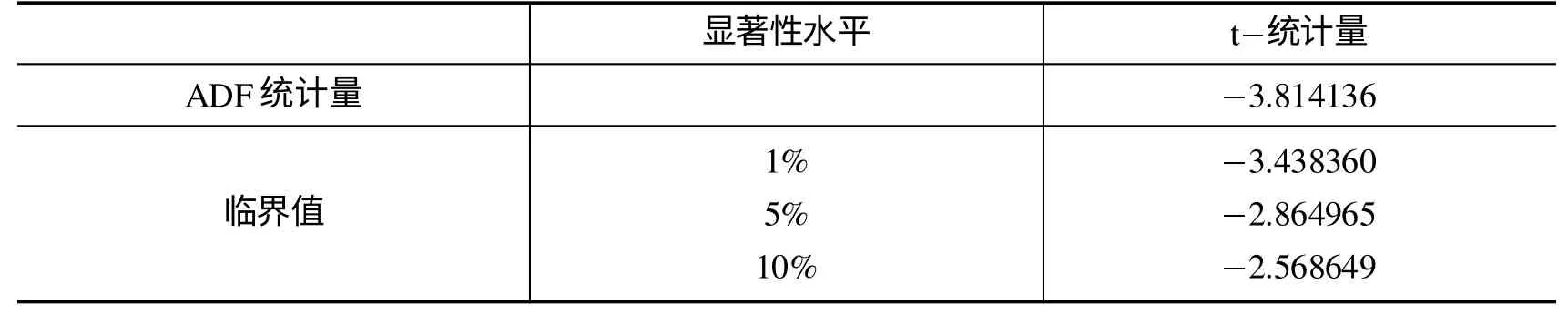

上海银行间同业拆借利率(Shibor)是由信用等级较高的银行自主报出的人民币同业拆出利率计算确定的算术平均利率。目前我国还没有形成基准的利率体系,央行的目标是把Shibor 培育成我国的基准利率。确定Shibor 在利率体系中的基准地位对于利率定价、产品创新、商业银行内部转移定价、人民币国际化等金融市场改革都具有重大的意义和作用。Shibor 长期品种(3 个月以上)的利率一直表现得很稳定,而短期品种的利率波动则很大,其中波动比较大的是14 天Shibor,其标准差最大,蕴含了较大的利率风险,所以本文选取14 天Shibor 作为实证研究的对象。本文选用2006年10月8日到2011年12月31日的同业拆借利率每日数据为样本,样本容量为1313 个,其中前803 个作为样本估计,后510 个用作回测检验。首先对数据的平稳性进行检验,利用EViews 软件对数据进行ADF 单位根检验,结果如表2 所示。

表2 ADF 单位根检验结果

ADF 检验的t 统计量的值为 3.814136,小于显著性水平为1%的临界值。这说明在99%的置信水平下可以拒绝存在单位根的原假设,即表明该序列是平稳的。

在Eviews 软件中,采用广义矩估计,得出Vasicek 模型的参数见表3。

表3 Vasicek 模型实证结果

用公式表示为:

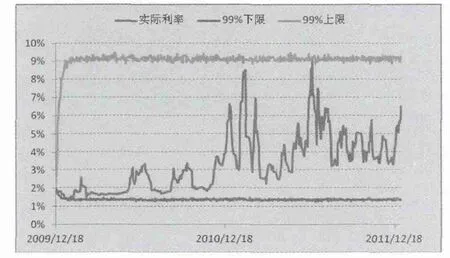

在利率期限结构服从Vasicek模型的假定下,设初始利率为2%,在Matlab中进行蒙特卡洛模拟,模拟510天的利率变化,为了使模拟结果与实际分布状况相符,一共模拟10000 次路径。从我国的实际情况来看,基本上不会出现名义利率为负的情况,因此,去掉所有利率为负的模拟结果,然后在模拟的510 天中,分别在95%和99%的置信水平下找出相应的分位数,因为商业银行可能是利率敏感性资产的多头,也可能是利率敏感性负债的多头,因此在每个置信水平下分别求出上下分位数,结果见图1、图2。

图1 95%置信水平下分位数与实际利率

图2 99%置信水平下分位数与实际利率

本文主要研究商业银行利率敏感性资产或负债所面临的利率风险,银行持有资产或负债的头寸对本文的结论并不产生影响,在计算VaR 时,只是相同倍数的增加或减少。因此,本文直接用利率水平代表VaR。最后对上述结论进行Kupiec 回测检验,结果见表4。

表4 回测检验结果

其中,*表示在非拒绝区间内。例如,在95%的置信水平上,实际利率突破上下限的个数分别为10 和23,通过查上面Kupiec 给出如下非拒绝试验置信区间为(16,36),两者均在非拒绝区间内,说明在95%置信水平上计算的VaR 是可信的。同理99%置信水平下限计算的VaR 也是可信的,而实际利率突破99%上限的个数为0,小于非拒绝区间的最小值,说明在该种情况下高估了风险。

五、结论

本文以银行同业拆借市场利率为研究对象,采用蒙特卡洛模拟法对利率的走势进行预测,得出一定时间内利率的变换范围。回测检验结果表明,应用蒙特卡洛模拟能够很好地将未来的利率变化包含在预测范围内。这为商业银行的风险计量提供了新的途径,也能够为我国商业银行的风险管理政策选择提供理论依据。与此同时也必须认识到蒙特卡洛模拟虽然思路简单,可以弥补参数法在计算VaR 时的不足,但其自身也有很多缺陷。它必须假定市场因子服从一定的随机过程,由于实际中很难完整地刻画影响资产组合收益分布的市场因子的运动过程,不同随机过程的选择甚至会造成不同的结果,表明该方法具有模型风险。因此,在应用该方法时,随机模型的选择一定要慎重。

[1]闫雪晶.蒙特卡罗模拟方法在房地产投资风险分析的应用[D].成都:西南财经大学,2006.

[2]郭繁.基于蒙特卡罗模拟法的风险价值(VaR)及其在中国股票市场中的运用[D].济南:山东大学,2006.

[3]高可佑,王潇怡,黄勇兵. 沪深300 指数的VaR 风险测量——基于历史模拟法和蒙特卡罗模拟法[J]. 市场周刊(理论研究),2008,(3):90-91.

[4]王春峰.金融市场风险管理[M].天津:天津大学出版社,2001.

[5]杨轶雯.基于蒙特卡洛模拟法测算远期汇率的风险价值[J].辽宁工程技术大学学报(社会科学版),2008,(1):41-43.

[6]谢赤,吴雄伟.基于Vasicek 和CIR 模型中的中国货币市场利率行为实证分析[J].中国管理科学,2002,(3):23-26.

[7]刘晓星.基于VaR 的商业银行风险管理[M].北京:中国社会科学出版社,2007.