2013年卡车略有增长2014年高端化成趋势

2014-12-10中国汽车技术研究中心饶晓鑫徐国强

中国汽车技术研究中心 饶晓鑫 徐国强

2013年1~11月宏观经济总体走势

2013年前三季度,我国GDP增速为7.7%,全年增速相对平稳(见图1)。2013年1~11月,全国固定资产投资(不含农户)391282亿元,同比增长19.9%,增速较1~10月份回落0.2个百分点;同期,社会消费品零售总额211320亿元,同比增长13.0%,其中11月同比增长13.7%,较10月份上升0.4个百分点,消费市场呈现回升态势;出口20023亿美元,同比增长8.3%,较1~10月回升0.5个百分点。总体来看,经济结构调整微现,预计未来经济发展由投资向消费转变将更加明显。

2013年11月,公路货运量完成32.1亿吨,同比增长11.0%,增速虽有所回落,但依然保持在10%以上的增长,见图2。

2013年11月,公路货运周转量完成6394.1亿吨公里,同比增长13.6%,呈上升之势,见图3。

从与卡车市场紧密相关的经济环境、公路货运量和公路货运周转量等指标来看,宏观经济、公路货运量及公路货运周转量整体增长情况较好,且依然保持增长趋势,为2014年卡车市场的发展奠定了良好的环境。

卡车整体市场分析

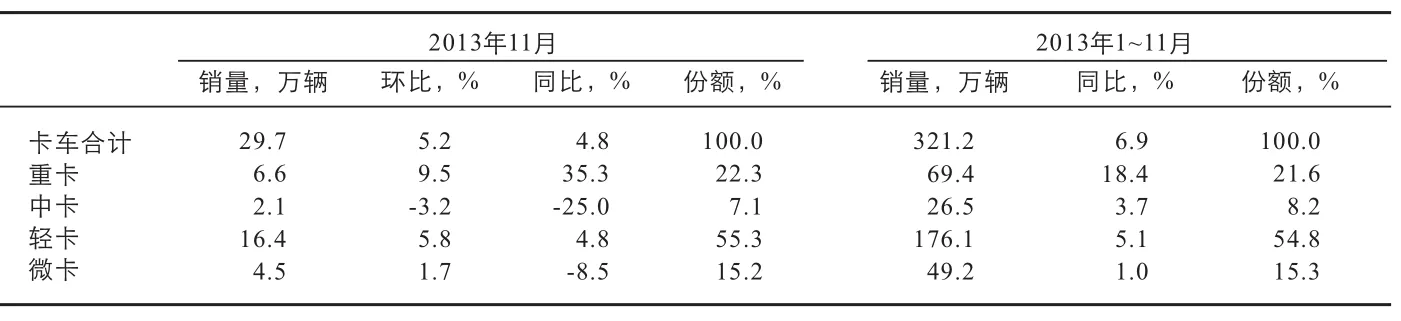

2013年1~11月,在柴油国IV排放法规政策及物流货运业发展等相关因素影响下,卡车销量完成321.2万辆,同比上升6.9%。其中,重卡销量69.4万辆,同比增长18.4%;中卡销量26.5万辆,同比增长3.7%;轻卡销量176.1万辆,同比增长5.1%;微卡销售49.2万辆,同比增长1.0%。

2013年11月,卡车(含底盘、半挂牵引车)销量完成29.7万辆,同比增长4.8%,但各细分市场表现差异较大,其中,重卡同比大幅增长35.3%,中卡同比大幅下降25.0%,轻卡增长4.8%,微卡下降8.5%(见表1)。

表1 2013年1~11月中国卡车市场销售情况表

表2 2013年1~11月中国重卡市场销售情况表

表3 2013年1~11月中国重卡市场分企业销售情况表

在市场占有率方面,2013年1~11月,微卡市场份额下降,轻卡继续保持50%以上的份额,但略低于2012年,中卡市场份额相对比较稳定,重卡受今年柴油国Ⅳ排放法规刺激影响较大,2013年重卡市场份额占比上升,尤其是在柴油国Ⅳ排放时间节点的7月1号之前的二季度,重卡市场份额上升明显(见图4)。

重卡市场分析

1.重卡市场销售情况分析

从月度走势看(见图5),受柴油国Ⅳ排放实施不确定性的影响,卡销量走势呈现了先抑后扬、再抑再扬的走势。从目前形势看,柴油国Ⅳ排放实施的时间节点仍然存在不确定性,这对2014年的重卡销量仍将起到一定的影响,预计2014年重卡的销量走势同2013年基本一致,但由于部分省市在2013年先后宣布实施柴油国Ⅳ排放,因此,柴油国Ⅳ排放实施时间的不确定性对2014年重卡市场的影响度相对2013年将有所降低。

11月份,从细分车型来看,半挂牵引车销量同比增幅最大,销量为2.6万辆,增幅为70.4%;重卡非完整车辆销量2.4万辆,同比增长23.9%;重卡整车销量1.6万辆,同比增长13.0%。

1~11月,半挂牵引车、重卡非完整车辆和重卡整车分别销售23.4万辆、26.2万辆和19.9万辆,同比分别增长34.6%、16.5%和5.7%(见表2)。

2.重卡市场竞争格局分析

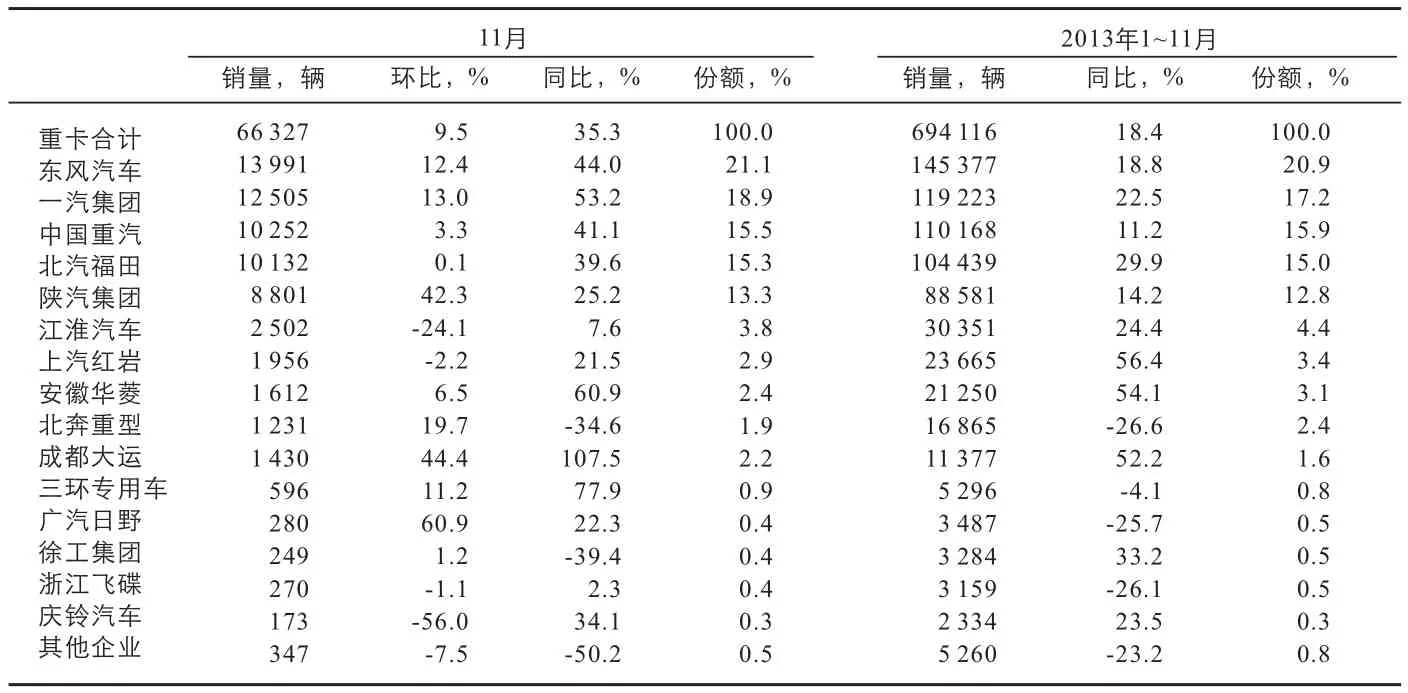

2013年1~11月,重卡市场前五企业分别是东风汽车、一汽集团、中国重、北汽福田和陕汽集团,前五企业集中度达到了81.8%。

从同比增幅看,前五企业累计销量均同比增长,且增长幅度均超过10%,其中,北汽福田增幅最大,增幅为29.9%。排名第七位和第八位的上汽红岩与安徽华菱增幅均超过50%,但市场份额与前五企业还存在较大差距(见表3)。

中卡市场分析

1.中卡市场销售情况分析

从月度走势看(见图6),2013年1~11月,中卡销量走势紧贴2011年月度销量走势,但9月份以后,中卡销量下行,与历年走势相悖,全年预计微增长。近几年中卡市场发展相对稳定,预计2014年中卡仍将保持相对稳定的市场发展。

11月份,从分车型来看,中卡整车和非完整车辆销量同比均出现较大降幅,其中,中卡非完整车辆销量0.8万辆,同比下降22.3%,中卡整车销量1.3万辆,同比下降26.5%。

1~11月,中卡非完整车辆销售10.2万辆,同比增长6.2%;中卡整车销售16.3万辆,同比增长2.1%,见表4。

2.中卡市场竞争格局分析

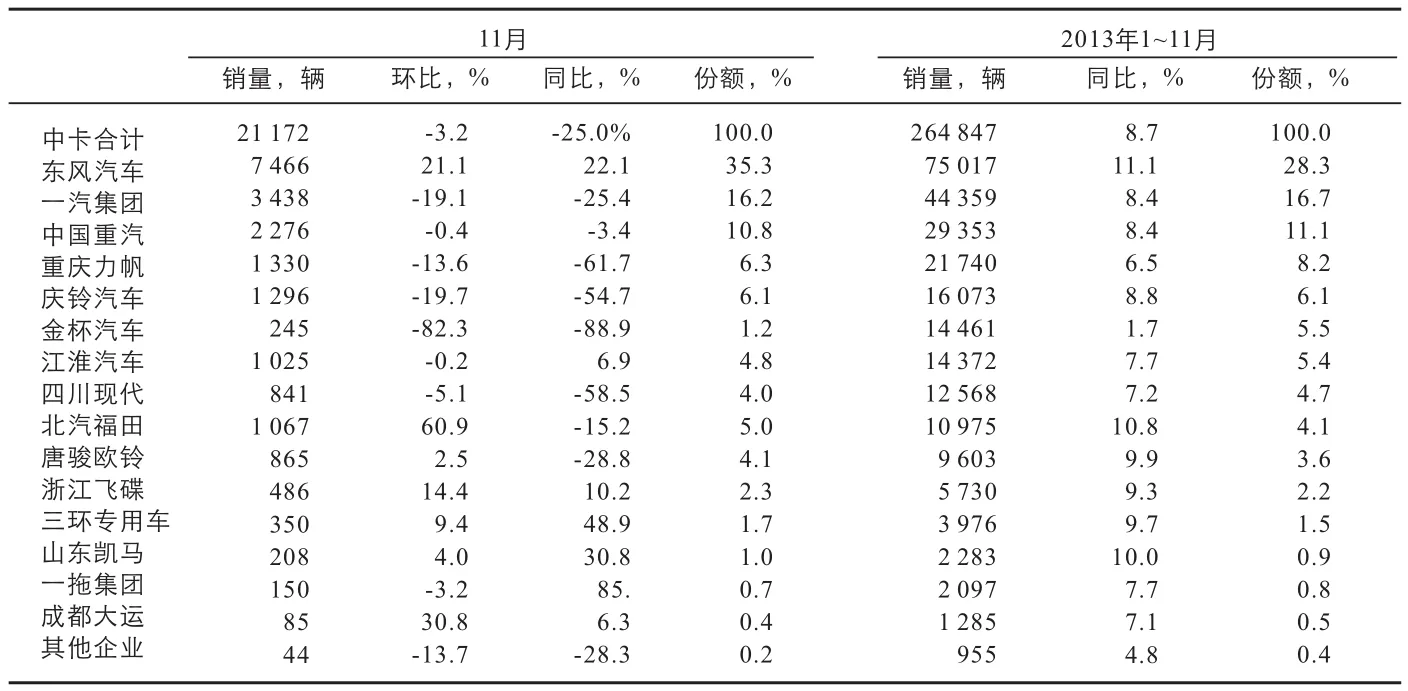

2013年1~11月,中卡市场前五企业分别是东风汽车、一汽集团、中国重汽、重庆力帆和庆铃汽车,前五企业集中度为70.4%。

从同比增幅看,11月,前五企业中除东风汽车增长22.1%外,其他企业均同比下降;1~11月,前十五企业同比均呈现不同程度增长(见表5)。

轻卡市场分析

1.轻卡市场销售情况分析

从月度走势看,2013年1~11月份轻卡销量走势与往年销量趋势基本一致,符合轻卡市场月度销售规律(见图7),近三年轻卡销量基本相当,月度销量走势线贴合度较高。目前,轻卡市场规模已经相对较大,在物流货运业保持向好发展的环境下,预计2014年轻卡仍将保持相对稳定增长。

2.轻卡市场竞争格局分析

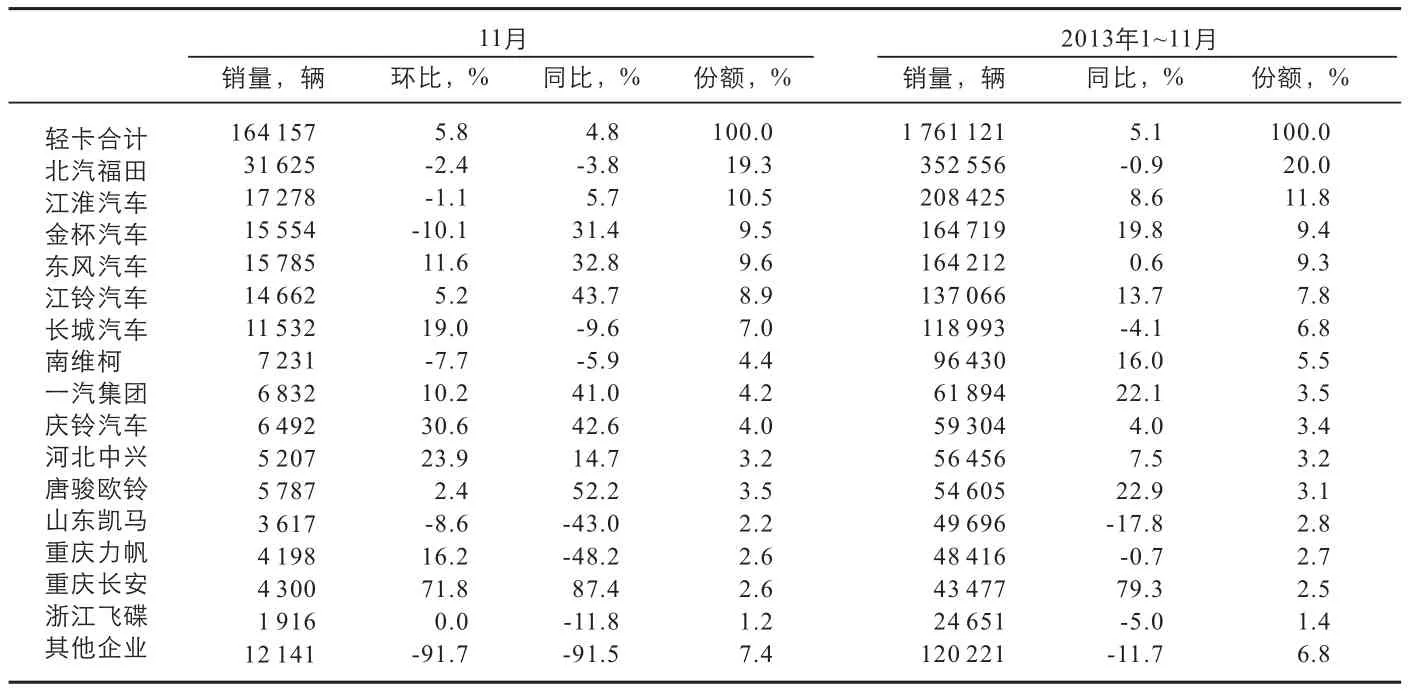

从企业销量看,2013年1~11月,轻卡市场前五企业分别是北汽福田、江淮汽车、金杯汽车、东风汽车和江铃汽车。北汽福田占整体市场的20.0%,排名第一,领先第二名8.2个百分点,市场第一的地位较牢固。

表4 2013年1~11月中国中卡市场销售情况表

表5 2013年1~11月中国中卡市场分企业销售情况表

表6 2013年1~11月中国轻卡市场分企业销售情况表

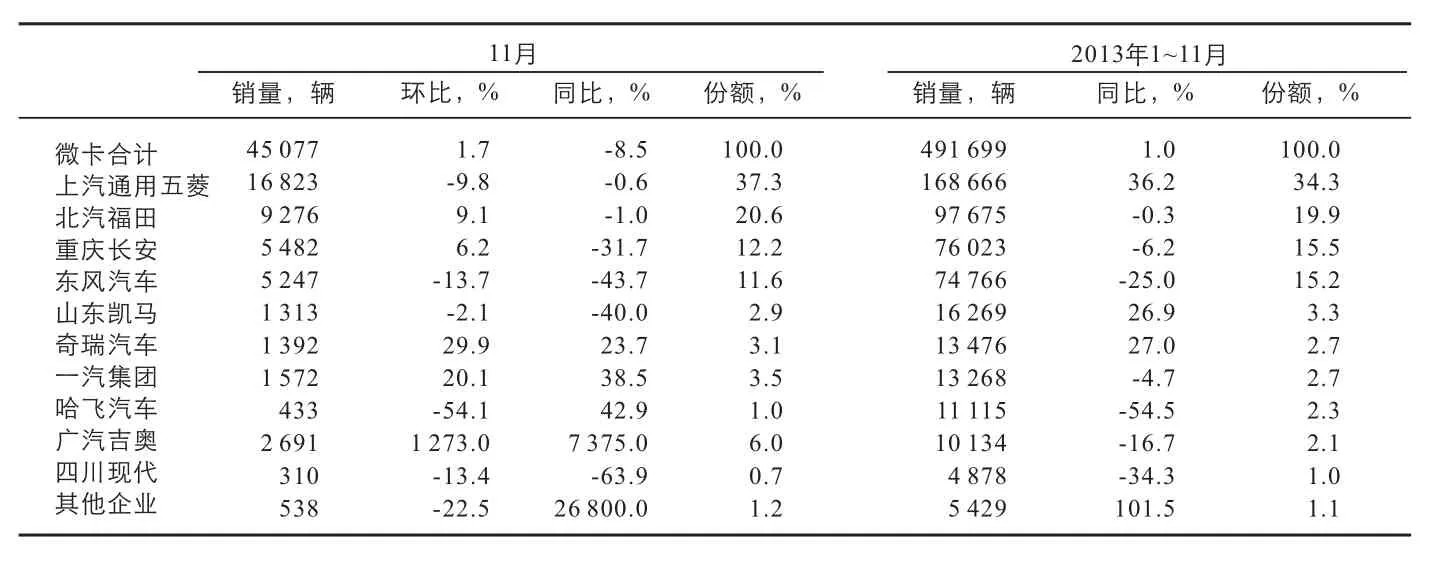

表7 2013年1~11月中国微卡市场分企业销售情况表

从同比增速看,2013年1~11月,前五企业中除北汽福田同比下降外,其他企业均同比增长,其中,金杯汽车和江铃汽车表现较好,同比增幅均超过10%(见表6)。

微卡市场分析

1.微卡市场销售情况分析

从月度走势看,2013年1~11月份微卡销售走势与2011年微卡销售走势基本一致(见图8),但销售规模高于2011年,与2012年销售规模相当,在无刺激政策的影响下,预计2014年微卡市场规模与2013年基本相当。

2.微卡市场竞争格局分析

从企业销量看,2013年1~11月,微卡市场前五企业分别是上汽通用五菱、北汽福田、重庆长安、东风汽车和山东凯马。上汽通用五菱、北汽福田、重庆长安、东风汽车占有率分别为34.3%、19.9%、15.5%、15.2%,稳居销量前4名,第二至四名差距不大,竞争较为激烈。

从同比增速看,1~11月,前十企业中除上汽通用五菱、山东凯马和奇瑞汽车以超过20%的速度增长外,其他企业均同比下滑(见表7)。

2014年市场展望

2013年已经过去,纵观过去两年及2013年1~11月卡车市场表现,卡车市场在经历两年的下滑后重新恢复了增长,虽然在这增长的背后蕴藏着柴油国Ⅳ排放政策对市场带来的较大扰动,但2014年卡车市场增长的驱动力依然存在,不过增速较2013年将有所下滑。

从宏观政策环境层面看,2014年经济改革依然是主基调,从投资向消费的转变将带动卡车市场结构的转变,与消费相关的货运物流类卡车将继续得到发展,工程建设类卡车发展将有所放缓。

从市场层面看,“大气国十条”指出的推动黄标车置换淘汰在2014年将进入实际执行层面,各地区将在2014年逐步制定和落实黄标车淘汰方案,给卡车市场营造了较好的成长环境;同时柴油国Ⅳ排放在2014年实施的可能性也仍推动卡车市场增长。

从产品层面看,卡车产品高端化成为一种趋势,从轻卡到中重卡,主流企业纷纷推出中高端产品,以满足消费升级的趋势,这也是卡车市场走向成熟的一种信号,未来,卡车市场中高端发展趋势将会加速。

基于以上的分析及2013年1~11月卡车市场的表现,预计2014年卡车市场仍将保持增长,但增速较2013年有所下滑,此外,在卡车市场增长的同时,将伴随着产品向高端化发展的变化。