公司社会责任绩效对其信用风险的影响研究*——来自A股市场的证据

2014-11-16晏艳阳刘鹏飞

晏艳阳,刘鹏飞

(湖南大学,湖南 长沙 410079)

一、引言

适应和谐社会、科学发展和实现中华复兴文明的中国梦的伟大建设需要,公司经营过程中的社会责任的承担也已成为一种惯例。短期内,公司承担较多的社会责任,必然会需要一定的经济成本,导致公司的盈利水平降低,但从长期看,却有助于公司可持续发展的和谐氛围,创造更多的未来利润。近20年来,众多学者从公司治理、公司内外部驱动因素等方面研究公司社会责任绩效的影响,部分学者考察了公司履行社会责任对公司财务业绩、市场反应等方面的逆向影响。正如 Harold Koontz、Heinz Weihrich(1998)在其《管理学》一书中所提到的,公司的一举一动对社会的影响与社会大众对公司行为的作用是相互的,公司短期对社会付出能得到其长期持续的发展。也正因为如此,学者围绕公司的社会责任绩效这个主题的研究也日渐成为热点。从整体情况来看,海外学者的研究比较多而国内的关注则相对欠缺,特别是,对担负起社会责任的公司,我们的市场机制是否已经建立起了一种识别与奖励机制以激励其更好地履行社会责任?回答这一问题无疑具有重要理论与现实意义。

二、文献回顾与研究假设

针对目前国内外学者关于公司社会责任绩效及其相关问题的研究,本文从利益相关者理论和公司战略理论两个方面进行评述。

利益相关理论方面:Carroll(1991)[1]认为应该将利益相关者理论应用于公司社会责任的研究中,它可以为公司社会责任指明方向,针对每一个主要的相关利益群体界定公司社会责任的范围,因此可以在利益相关者理论的框架内针对每一利益相关者承担相应的社会责任。Simpson and Kohers(2002)[2]通过对美国国有银行的研究发现,美国国有银行的社会责任绩效与其财务绩效之间存在正相关关系。Clyde Eirikur Hull and Sandra Rothenberg(2008)[3]认为创新和产业分化水平是影响公司社会责任绩效与财务业绩正相关的调节(减速或缓和)因素,尤其在创新水平低的公司和分化水平低的产业中,这种正相关关系更强。Arifur Khan、Mohammad Badrul Muttakin and Javed Siddiqui(2013)[4]通过公司治理相关变量对公司社会责任绩效的影响研究,发现管理层持股越高、公众所有权和董事会的独立性越强则会有显著较强的公司社会责任绩效表现。国内方面,陈玉清、马丽丽(2005)[5]通过建立社会责任贡献指标体系实证表明:总体来看,我国上市公司社会责任绩效与股价相关性不大,资本市场对社会责任绩效相关信息需求不强。但分行业研究发现社会责任贡献指标与股价的相关性差别较大。颜剩勇、刘庆华(2005)[6]从理论上阐述了社会责任和企业绩效二者之间正相关关系的存在。屠嘉(2008)[7]运用事件研究法对制造业上市公司的社会责任绩效与股票的市场表现进行研究,发现公司对政府的社会责任、对雇员的社会责任与公司股票的市场表现呈正相关,而对投资者、供应商的社会责任与股票的市场表现相关性不大。

公司战略理论方面:Deegan C,Rankin M and Voght P(1999)[8]认为许多公司的主要社会责任行为,包括社会责任绩效的影响,都可以追溯到一个或者多个战略目的。合理战略的选择是为了避免更大的股价下跌幅度,这样就需要向投资者披露更多的信息来暗示公司价值。研究结果表明社会信息责任感的增加代表着改变公众对组织合法性感知的战略。也有学者认为公司社会责任感是增加收入的市场营销战略之一。Karen E Schnietz and Marc J Epstein(2007)[9]研究表明:上市公司履行社会责任虽然不能使公司未来的现金流的现值最大化,但可以使公司市场价值最大化。Menz K M(2010)[10]从债券市场角度研究公司社会责任绩效对公司债券利差的影响,理论上得到它们之间的正相关关系。Klaus-Michael Menz(2010)[11]考察了欧洲债券价值与公司社会责任之间的关系,债券市场作为公司融资的重要渠道,它客观上也为把公司社会责任转化为公司价值提供了一种重要途径。公司社会责任感强的公司通常会有相对高的经济效率,也会有较低的信用风险,其研究并用欧洲债券市场数据分组实证得到公司社会责任感对于公司信用风险有显著影响。Ghoul S,GuedhamiO,Kwok C C Y,Mishra D R(2011)[12]考虑了公司社会责任绩效对公司资本结构的影响,实证分析发现公司社会责任与公司资本结构负相关。Goss A ,Roberts G S(2011)[13]通过理论研究发现公司社会责任绩效与公司贷款成本间呈显著负相关关系,并采用美国公司数据进行了实证研究。Julian Fritz Kolbel,Leonhardt Jancso and Timo Busch(2013)在前人关于公司社会责任和融资绩效之间关系研究的基础上,在公司社会责任内容里引入公众压力,认为其将更直接影响公司的融资绩效,实证研究结果表明:包含公众压力的公司社会责任感对公司债券利差影响显著,且用全球公司样本对已有结论进行了实证从而扩展了仅局限于美国的情形。

综上可见,学者们从多角度、不同层面研究公司社会责任绩效相关因素,得到较为全面结论,但深层次的考虑公司社会责任绩效对公司战略因素的影响才刚刚起步,尤其我国学者对这方面的研究欠缺。因此本文以中国上市公司为对象,对公司社会责任对公司信用风险的影响进行研究,一方面填补文献空白,另一方面也考察中国的市场在对待公司承担社会责任方面的态度。

参照以往的研究成果与本文的目的,本文提出如下两个研究假设:

1.公司社会责任绩效与公司信用风险负相关。也即承担社会责任的公司会降低公司的信用风险,从而降低其债务融资的成本。

2.公司社会责任绩效与公司信用风险的相关程度随着公司规模的增大而增强。指规模较大的公司承担社会责任更多,也更容易得到市场的认可。

三、样本来源及数据说明

本文选用2007.9-2012.12年间中国沪、深A股上市公司为研究对象,为考察企业社会责任绩效与其信用风险稳定变化情况,同时减少企业的进入和退出所导致的偏误,根据本文的研究内容进行如下选择:(1)在2005年12月31日前上市、同时在2012年12月31日后仍然在市的公司;(2)剔除无债券数据和数据异常的公司;(3)剔除数据不全和出现重大事故导致的数据不准确的公司;(4)剔除在考察期间变更主营业务以及主营业务不明显的公司。经过筛选,最后剩下159家上市公司、956个季度观察值。使用的数据来源于CSMAR和WIND数据库,使用Excel2007和matlab9.0软件对数据进行处理。

四、公司社会责任绩效的衡量

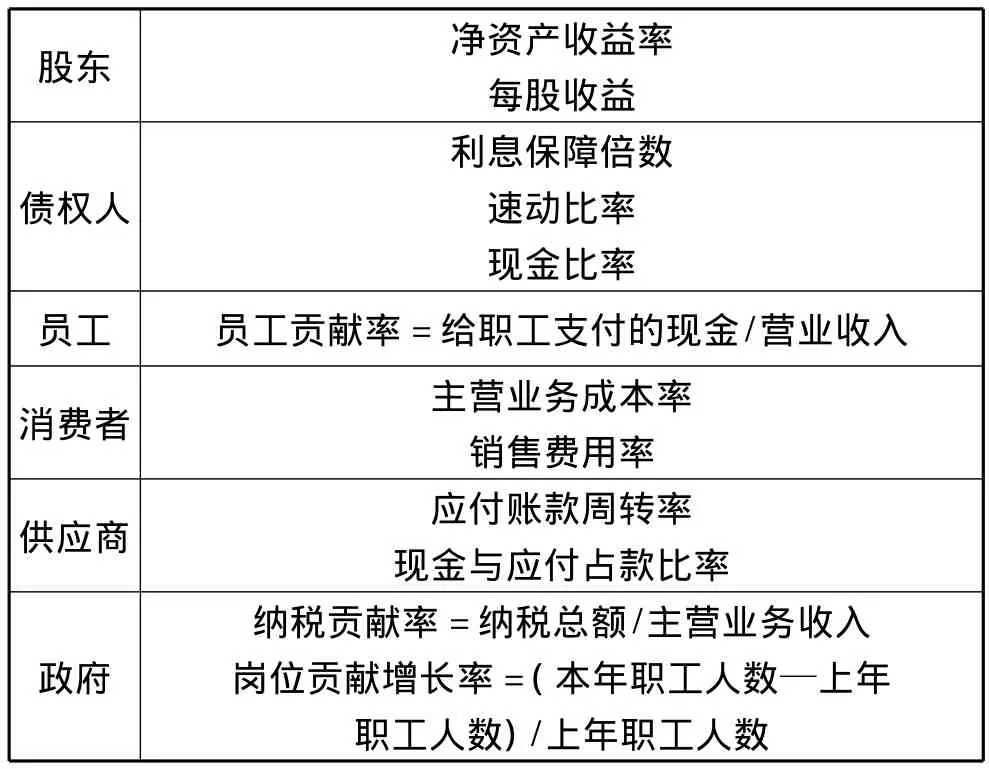

关于如何量化公司社会责任绩效这一问题一直以来都受相关学者的广泛关注,但到目前为止并没有形成一个大家都遵循的、统一的衡量方法。国际上较为常用的几种方法为:声誉指数法、内容分析法、问卷调查法、基于专业数据库的测量和污染指数法等。由于本文要研究的是公司社会责任绩效对其信用风险的影响,更多的考虑公司社会责任绩效给公司带来的经济效益,社会效应相对较少,因此,根据利益相关理论和公司社会责任理论,参照刘长翠(2006),刘文纲(2009)和王孜(2012)等人的研究,本文基于公司财务指标从股东、债权人、员工、消费者、供应商和政府等6个方面构建衡量公司履行社会责任成绩和效果的指标。其中具体的评价指标如下表1:

表1 社会责任绩效财务指标

对以上构建的财务指标运用因子分析法得出主因子得分和综合因子的得分,其中综合因子的得分就是本文用来衡量公司社会责任绩效分值。上述12个指标的描述性统计如下表2:

表2 变量的描述性统计

从表2可以看出各财务指标变量由于单位、数值大小等两级和量纲的影响,指标间差异较大,为较好地衡量公司社会责任绩效,需要对这些指标进行标准化处理,再用因子分析方法得到主成分因子得分。得分公式如下:

其公司社会责任的综合绩效因子(csr)为:

其中 λ1(i=1,……,6)。

得到公司社会责任绩效(csr)变量相关统计指标如下表3:

表3 社会责任绩效的相关统计结果

五、实证分析

(一)指标选取

因变量:信用风险。本文采用公司债券利差cst来衡量公司信用风险,债券利差为公司t期债券到期收益率与同期国债收益率之差。

自变量:公司社会责任绩效、企业规模

1.公司社会责任绩效。本文对于公司社会责任绩效的衡量如上文第四部分提到一样,基于能够反应公司社会责任的各项财务指标数据构建公司社会责任绩效(csrt-1),由于公司社会责任绩效往往具有滞后性,因此用上一期的社会责任绩效来说明其对公司信用风险的影响。

2.企业规模。企业规模sizet为t期企业生产、经营范围的划分,一般用企业资产总额的对数来衡量。

控制变量:资产负债率、国债即期利率斜率、无风险利率、资产报酬率、托宾Q值

1.资产负债率。资产负债率(levt)为公司债务价值和总价值的比率,通常较高的资产负债率使得公司破产违约的概率会增大,导致公司面临的信用风险也会较大。

2.国债即期利率斜率。国债即期利率斜率(slopet)为不同国债期限结构的斜率,本文采用上交所国债10年期即期利率和2年期即期利率的差代替。根据信用风险理论,利率期限结构斜率的增大可能是因短期利率相对于长期利率降得更低,因而导致更大的信用风险。

3.无风险利率。无风险利率(rt)本文用10年期国债即期利率来代理,无风险利率的增大表明企业所处的宏观环境较好,会使得违约概率降低、信用利差减小,从而降低信用风险。

4.资产收益率。通常资产收益率(roat)高的企业其业务能力较强,发生财务危机概率小,因此公司会有较小的信用风险。

5.托宾Q值。托宾Q值(qt)反应公司未来投资机会的大小,定义为公司市价除以公司重置成本,本文计算公司市价是由流通股、非流通股和负债的总值构成,另外本文用公司总资产账面价值来代替重置成本。越大的托宾Q值表明越多的投资机会,公司现金持有会有相应减少,其信用风险也会降低。

(二)模型构建

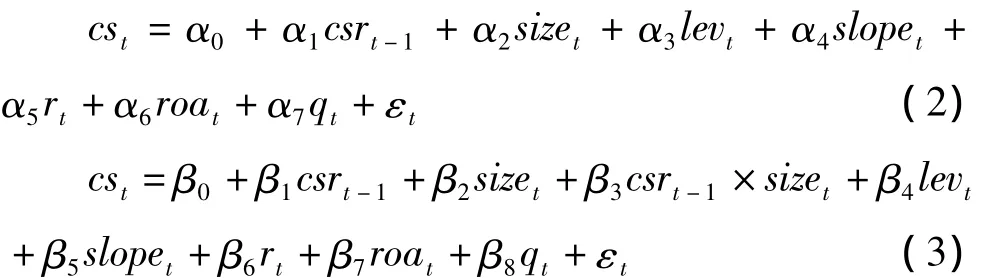

为检验本文前面提到的关于公司社会责任绩效、企业规模与公司信用风险三者关系的研究假设,构建如下的两个多元线性回归模型:

其中 αi,βt(i=1,……,8)为模型的常数项和指标的对应系数,εt为回归模型的残差项。

(三)实证分析

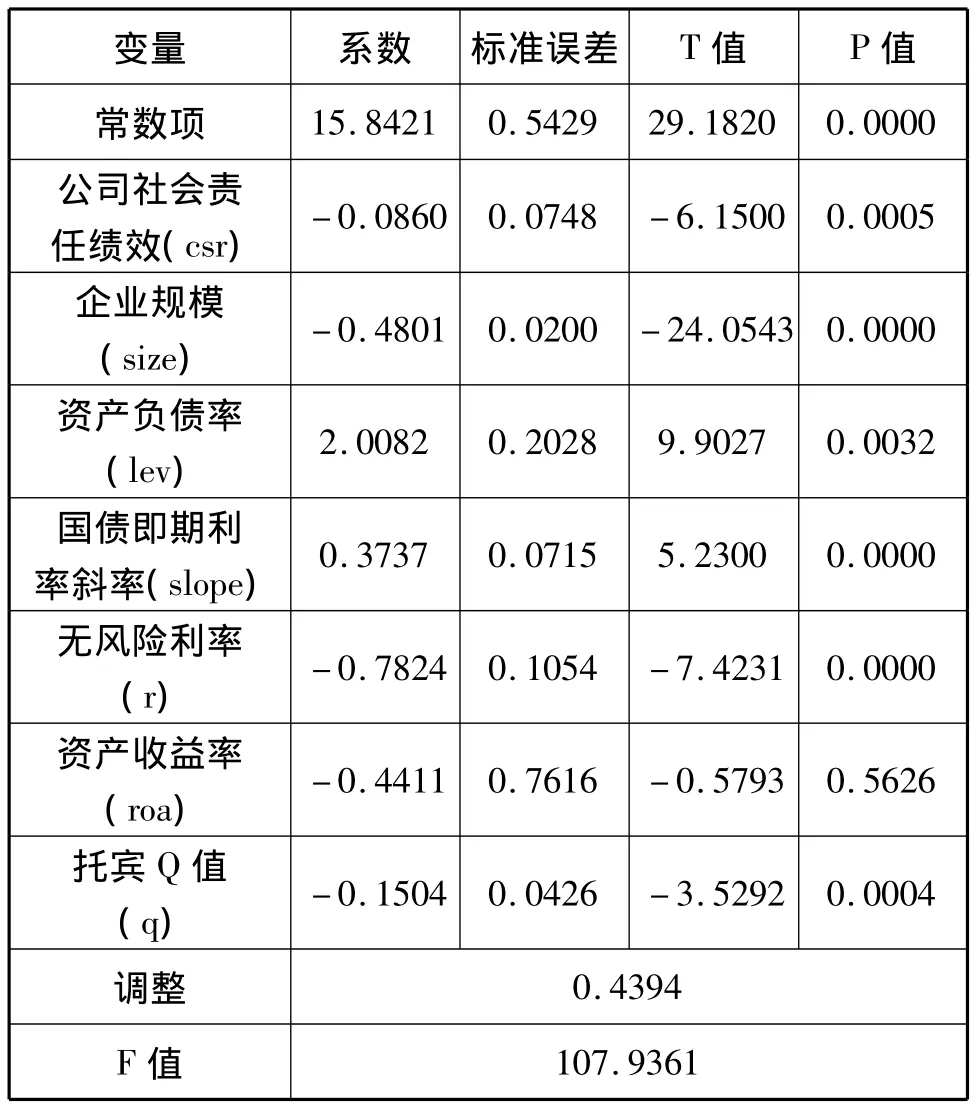

模型(2)关于公司社会责任绩效与信用风险关系的实证结果如下表4:

从下表4中可以看出模型(2)的F值为107.93,整体拟合效果较好。各控制变量的相应系数的符号与前面所分析的基本一致,除资产收益率系数不是很显著外,其他变量系数在置信水平5%下均显著。自变量公司社会责任绩效的系数为-0.086、P值为0.0005,说明公司社会责任绩效与公司信用风险显著负相关关系,这与前文所提出的假设1是一致的。另外企业规模的变量系数为-0.4081,说明我国上市公司信用风险随着其自身规模的增大而减小。

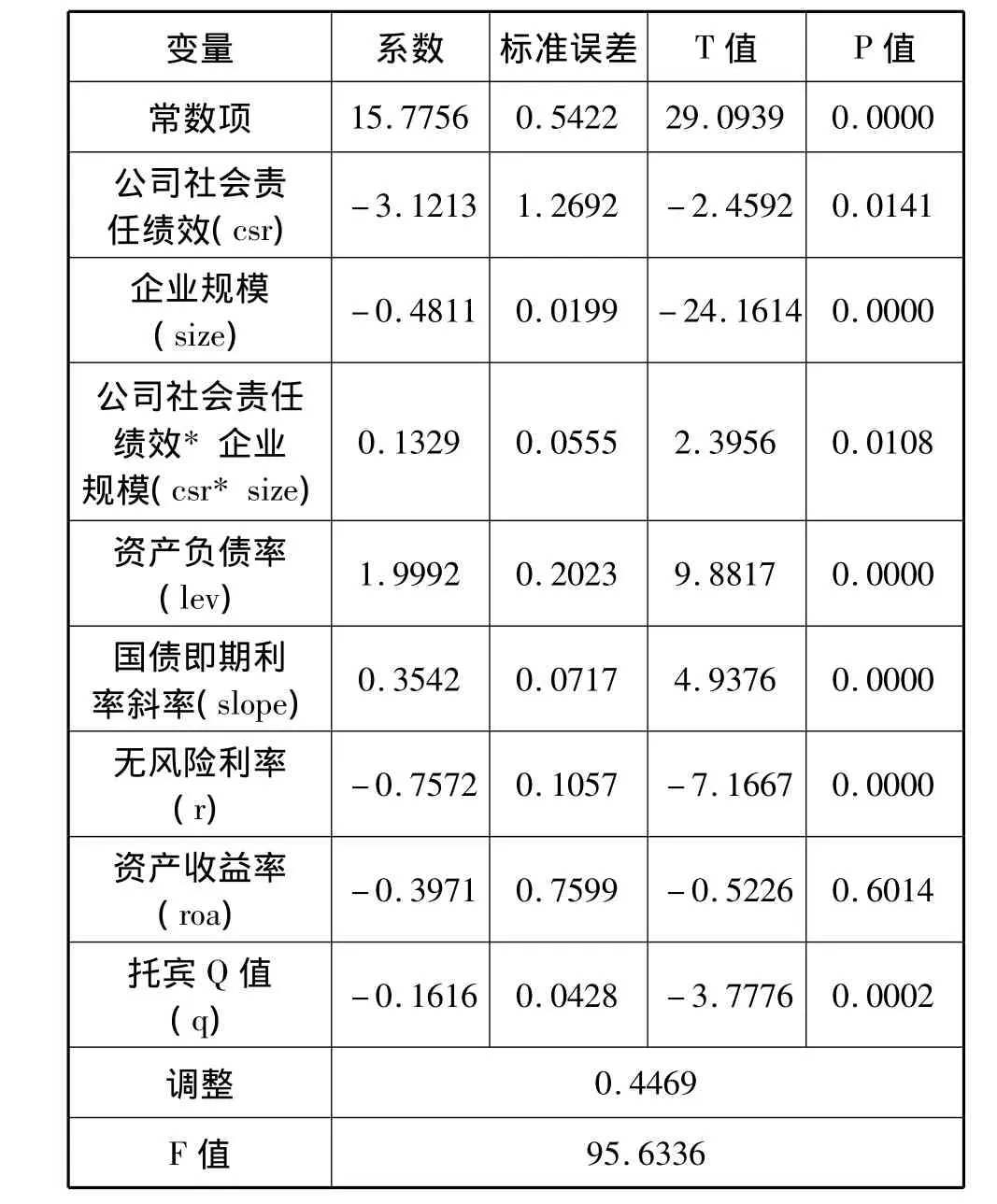

模型(3)关于公司社会责任绩效、企业规模与信用风险三者关系的实证结果如下表5。

表4 公司社会责任绩效与信用风险回归模型结果

表5 企业规模不同的公司社会责任绩效与信用风险回归模型结果

从表5中发现,模型(4)的整体拟合效果较为理想,能很好说明公司社会责任绩效、企业规模与公司信用风险的关系。其公司社会责任绩效与企业规模的综合因子变量系数为0.1329,相应P值在5%置信水平下为0.0108,说明公司社会责任绩效与信用风险的相关程度随着企业规模的增大而显著增强。这正好验证了本文前面提出的研究假设2。

注意到模型(3)除加了一项公司社会责任绩效因子与企业规模综合因子外,其他数据的取值与(2)中数据有一致性(只是删除部分较大的数据),因此可以看出两个模型是相互补充和验证的,说明本文实证结果具有一定的稳定性。

六、结论与政策建议

本文总结过去学者关于公司社会责任绩效的研究,探索了公司社会责任绩效与信用风险的关系,通过构建基于财务指标的公司社会责任绩效,对2007.9-2012.12年间中国上市公司数据实证分析,发现公司社会责任绩效与公司信用风险呈显著负相关关系,且公司社会责任绩效与公司信用风险的相关程度随着企业规模的增大而显著提高。

根据上述结论可以看到,随着公众对公司社会责任感问题关注程度的不断提高,以及公司面临的来自政府、各种团体、工会、媒体等方面的压力不断增加,公司需要重视其自身经营活动对社会所产生的影响,结合本文的研究发现,笔者提出两点建议:

1.公司应当注重提高其对社会所承担责任的意识,提升自己的社会公众形象,这样实际上也能促进自身经济效率的提高。

2.公众尤其是投资者在衡量公司发展的同时,要起到监督企业担负起其应该担负的社会责任。同时政府也要进行正确的引导,对良好履行社会责任的公司给予全面的宣传,对做出危害社会、损害民众利益的行为要严厉打击。

[1]Carrol A B.“The Pyramid of corporate social responsibility:toward the maral management of organizational stake holder”[J].Business Horizons.1991,(4).

[2]Simpson W and Kohers T.“The link between corporate social and financial performance:A Meta—analysis”[J].Journal of Business Ethics.2002,(17).

[3]Clyde Eirikur Hull and Sandra Rothenberg.“Firm performance:the interactions of corporate social performance with innovation and industry differentiation”[J].Strategic Management Journal.2008,(7).

[4]Arifur Khan,Mohammad Badrul Muttakin and Javed Siddiqui.“Corporate Governance and Corporate Social Responsibility Disclosures:Evidence from an Emerging Economy”[J].J Bus Ethics.2013,(10).

[5]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(8).

[6]顔剩勇,刘庆华.企业社会责任财务分析指标研究[J].财会通讯,2005,(5).

[7]屠嘉.社会责任与公司股票市场表现—来自中国上市公司的经验证据[D].成都:西南交通大学硕士学位论文,2008.

[8]Deegan C ,Rankin M and Voght P.“Firms’Disclosure Reactions to Major Social Incidents:Australian Evidence”[M].European Accounting Association Congress,1999.

[9]Karen E Schnietz and Marc J Epstein.“Exploring the financial value of a reputation for corporate social responsibility during a crisis”[J].Corporate Reputation Review.2005,(7).

[10]Menz K M.“Corporate Social Responsibility:Is it Rewarded by the Corporate Bond Market?A Critical Note”[J].Journal of Business Ethics.2010,(1).

[11]Ghoul S,GuedhamiO,Kwok C C Y,Mishra D R.“Does corporate social responsibility affect the cost of capital?”[J].Journal of Banking & Finance,2011,(9).

[12]Goss A ,Roberts G S.“The impact of corporate social responsibility on the cost of bank loans”[J].Journal of Banking & Finance.2011,(7).

[13]Julian Fritz Kolbel, Leonhardt Jancso and Timo Busch.“Corporate social responsibility,public pressure and credit risk:The US and Europe are not the same”[R].Working Paper 2013.