上市公司环境会计信息披露及环境责任履行研究——以重污染行业为例

2014-10-25杨凤鸣

杨凤鸣

(湖南工学院 经济与管理学院,湖南 衡阳 421002)

一 上市公司环境信息披露背景

2008年5月实施的《环境信息公开办法(试行)》规定:上市公司的环境信息披露分为强制公开和自愿公开两种情形,发生可能对上市公司证券及衍生品种交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应立即披露说明事件起因、目前的状态和可能产生的影响。2010年9月国家环保部出台了《上市公司环境信息披露指南》,强制要求火电、钢铁、造纸等16类重污染行业上市公司应当发布年度环境报告。2013年环保部发布公告称,将在重点控制区的火电、钢铁、石化、水泥、有色、化工等六大行业以及燃煤锅炉项目执行大气污染物特别排放限值,这对上市公司的环保信息披露要求也越加严厉。

近期我国很多地区频现雾霾天气,雾霾严重影响人们的生活、工作和身体健康,这使得环保进一步深入人心并日益成为整个社会必须应对、迫切需要解决的重要问题。雾霾中大部分的污染物来自于企业的生产经营活动,作为污染物的排放体和环境污染的制造者,上市公司对外披露环境信息、揭示环境资源的利用情况及环境社会责任的履行情况,是其不能逃避的责任和义务。

二 重污染行业上市公司环境会计信息披露及环境责任履行现状

(一)样本选择

选取冶金、煤炭、水泥、制药等重污染行业的12家上市公司作为研究样本,结合2012年报和环境报告书等资料对其环境会计信息披露方式及内容、环境社会责任履行情况等进行探讨。这12家企业是:驰宏锌锗、厦门钨业、西部资源、福建水泥、海螺水泥、江西水泥、哈药股份、康恩贝、同仁堂、山煤国际、西山煤电和郑州煤电。

(二)重污染行业上市公司环境会计信息披露现状及特点

在对样本企业2012年年报数据信息资料进行提炼、分析等工作基础上,我们认为,重污染行业上市公司环境会计信息披露存在以下特点。

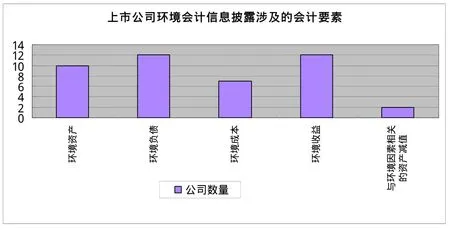

1.环境会计信息披露涉及多项会计要素。样本企业2012年数据资料显示,环境会计信息主要涉及的是环境资产、环境负债、环境成本费用、环境收益以及与环境因素相关的资产减值等。如驰宏锌锗关停会泽冶炼厂对相关资产计提固定资产减值损失,淘汰落后产能奖励款计入“营业外收入”,会泽铅锌冶炼及渣综合利用工程计入“在建工程”等。各公司披露环境会计信息详细情况见表1:

图1.上市公司环境会计信息披露涉及的会计要素

2.环境会计信息披露常用会计科目不统一、不规范。样本企业在披露环境会计信息时分别根据业务性质和实际情况采用不同的会计科目,如披露环境资产项目使用的会计科目有在建工程、长期应收款、其他应收款、递延所得税资产、其他货币资金等,如表2所示:

表1.上市公司环境会计信息披露常用的会计科目

上市公司披露同类型环境会计信息时,使用的会计科目各不相同,如厦门钨业将支付的矿山生态环境恢复保证金计入“长期应收款”,而江西水泥将支付的矿山治理恢复保证金计入“其他货币资金”。另外,几乎所有上市公司都将因进行环境治理和循环生产、清洁生产、节能减排获得的政府补助、奖励资金、奖励基金等环境收益计入“营业外收入”,这样的会计处理不太规范,因为这些环境收益的取得都是和企业的日常经营活动密不可分的,并不属于“营业外”项目。

3.未单独披露环境会计信息。尽管各上市公司通过各种方法披露了本企业当年的环境会计信息,但大部分信息都是和其他财务信息合并披露的,绝大部分企业未单独列示环境会计信息,例如将环保费合并计入管理费用中,将获得的各种环保奖励计入营业外收入,这就使得会计信息使用者的信息使用成本增加,不利于他们及时查找并详细了解公司环境方面的投入、产出和最终效果,无法有效地帮助他们做出各种投融资决策。

(三)重污染行业上市公司环境责任履行情况

企业社会责任是指企业在其经营过程中对其利益相关者应付的责任。企业社会责任之一概念是基于商业运作必须符合可持续发展的理念,企业除了考虑自身的财务和经营状况外,也要重视其对社会和自然环境所造成的影响的考量。履行社会责任是重污染行业上市公司无法回避的义务。我国至今仍未建立比较完备的企业社会责任信息披露制度,仅有个别部门针对某些具体问题的规定,这种状况远远不能满足我国经济生活发展的需要。

1.环境责任履行情况的披露方式。通过对样本企业的研究,我们发现只有个别企业通过发布环境报告书或社会责任报告方式进行了环境责任信息的披露,大多数企业未单独披露或通过其他方式进行了披露,如西山煤电发布了专门的社会责任报告进行社会责任信息披露,驰宏锌锗发布了环境报告书,披露公司采取的环保措施、取得的节能效果等;大多数企业仅通过会计报表附注等方式进行环境责任履行情况的信息披露,且披露的项目和内容比较简单。

2.环境责任信息披露内容。重污染上市公司关于环境责任履行情况的信息披露,主要涉及到企业所采取的环保措施及取得的节能效果等对企业有利的正面信息,而对尚存在的环保问题和隐患等对企业不利的方面未加以披露。如江西水泥通过实施清洁生产方案,完成万年水泥厂3#窑节能环保改造项目,各生产企业均达到了“节能、降耗、减污、增效”。康恩贝停用部分燃煤锅炉,废水、废气达标排放,噪声达到国家和地方标准,被评为浙江省环保信用等级绿色企业。

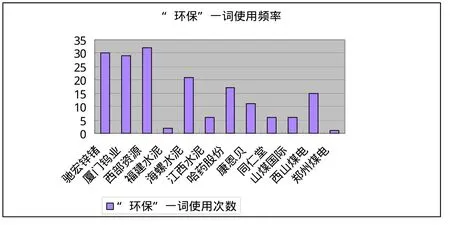

3.年报中“环保”一词使用频率。12家样本上市公司的年报数据统计显示,所有企业在年报中都提到了“环保”一词,但不同行业不同企业使用“环保”一词的频率不同,这也从一定程度上反映了企业对环保的重视程度不同。样本企业中冶金行业使用“环保”一词的频率最高。

图2.上市公司年报中“环保”一词使用频率

三 完善上市公司环境会计信息披露和环境责任履行的建议与对策

(一)尽快突破环境会计研究的理论瓶颈

我国关于环境会计的研究目前面临诸多难题,关于环境要素的计量问题尚未在我国理论界形成共识并在实践中加以采用,理论研究不成熟就导致环境会计准则无法制定,环境会计信息披露也就难以真正有效地实现。目前理论界关于环境信息披露的研究和实证分析较多,但环境信息并不等同于环境会计信息,会计信息的披露更多地依赖于环境会计理论尤其是计量和确认方面的理论。因此,要加强上市公司环境会计信息披露,更好的揭示企业环境责任履行情况,政府应积极推进环境会计的理论研究和环境会计准则的制定。

(二)提高上市公司环境会计信息披露和环境责任履行的法律约束力

目前,我国已经采取了相应措施对上市公司环境会计信息披露和环境责任履行进行了一定的法律约束,如环保部出台的《上市公司环境信息披露指南》,强制要求火电等16类重污染行业上市公司发布年度环境报告,定期披露污染物排放情况、环境守法、环境管理等方面的环境信息,鼓励其它行业的上市公司披露环境信息;同时在第九条规定了年度环境报告应当披露的信息内容。

上市公司环境信息披露有法可依,但还存在一些不足。一是环境会计信息披露主要侧重的应该是对信息使用者更具指导意义的财务会计方面的定量信息的描述,而环境报告中披露的信息主要是定性信息,如重大环境问题的发生情况、环境影响评价和“三同时”制度执行情况、污染物达标排放情况、一般工业固体废物和危险废物依法处理处置情况等,对定量信息尤其是财务方面的量化信息描述相对较少;二是对其它行业上市公司的环境信息披露持“鼓励”态度,实际上没有起到任何的法律约束力,这在一定程度上削弱了上市公司在履行社会责任方面的示范作用,因此,必须通过立法和强制执行等措施提高上市公司环境会计信息披露和环境责任履行的法律约束力。

(三)规范环境会计信息披露,提高环境会计信息质量

目前一些重污染行业的上市公司通过各种方式进行了环境信息的披露,为利益相关者的有效决策提供了信息支持和帮助。但这些信息绝大多数都是描述和记录性的,集中在ISO环境相关认证、节能环保措施、环保奖励等方面;环境财务和会计方面的信息多为排污费、绿化费、环保投资、环保借款和环保拨款补助等,不同公司披露环境会计信息的方式和项目内容不尽相同,信息可比性较差。另外,企业所披露的环境会计信息是否真实可靠直接影响到信息使用者的决策,很多企业在披露环境信息时出于对短期利益的追逐,采取“报喜不报忧”或“报喜少报忧”的态度,或者敷衍了事,对环境绩效披露掺杂水分,因此会计师事务所等审计和监督机构必须依照相关法律法规,对上市公司环境会计信息的真实性和完整性进行鉴证,以保证会计信息的质量。国家应协调财政部、环保部门、证监会等政府部门积极推进环境会计的研究和环境会计准则的制定,规范环境会计信息披露,提高环境会计信息质量。

[1]何晶晶.我国上市公司环境会计信息披露研究[J].会计之友,2011,(32).

[2]赵凯琴.我国上市公司环境会计信息披露影响因素的研究[D].西南财经大学,2011.

[3]马永金.我国上市公司会计信息披露问题研究[D].贵州财经学院,2011.