美国债券保险业市场结构变化研究

2014-09-18张启迪

摘要:本文首先回顾了美国债券保险市场的发展历史,分析了近年来美国债券保险市场环境和结构变化,最后阐述了美国债券保险市场发展对于中国债券市场建设的几点启示。

关键词:债券保险 市政债券 “单线”业务模式 信用增进

今年5月,财政部印发了《2014年地方政府债券自发自还试点办法》,允许上海、浙江、广东等省市试点地方政府债自发自还,标志着“中国版”市政债正式启动。而作为专门为市政债券配套的债券保险,因其具有提高市政债券流动性以及降低发债主体发行成本的独特功能,必将迎来重大的发展机遇。现代债券保险业起源于1971年的美国。因此,总结美国债券保险业的发展历史和市场结构变化特点,对于发展中国的市政债券市场和债券保险业意义重大。

美国债券保险业发展历史回顾

1971年,全美第一家债券保险公司——AMBAC成立。此后,随着美国市政债券发行量的快速增长,对于债券保险的需求也日益提高,先后有多家债券保险公司相继成立并开展债券保险业务。债券保险行业俗称的四大巨头——AMBAC、MBIA、FGIC、FSA即形成于20世纪80年代。

同时,对于债券保险行业发展产生重要影响的“69号法案”也诞生于该时期。“69号法案”中明确了债券保险公司只能从事市政债券保险业务,而不能从事财产及意外险等其他类型的保险业务。我们通常所说的债券保险公司“单线”业务模式即因该法案形成。自此之后,美国债券保险业务开始呈现井喷式增长,到20世纪90年代末期,全美约有50%的市政债券含有债券保险。但随着美国金融衍生品市场的迅速发展,不断有债券保险公司介入高利润的结构化金融产品市场和国际业务。尤其是随着债务抵押债券(Collateralized Debt Obligation, CDO)市场的快速发展,债券保险公司通过卖出CDO 各分支的信用违约互换(Credit Default Swap, CDS)产品获得了大量收入。这些业务为债券保险公司承保规模的迅速扩大做出了很大贡献。至2006年,债券保险公司承保总规模已经达到了3.3万亿美元。

然而2007年次贷危机的爆发给整个债券保险行业带来了灾难性的影响。在次贷危机之前,在美国金融担保保险协会(AFGI)注册的会员共有11家(见表1,并且共有7家债券保险公司具有AAA级(Aaa级)主体评级。在次贷危机之后,由于美国债券保险行业遭受重创,所有债券保险公司评级均遭下调,甚至多家公司出现倒闭。截至2013年底,已经没有一家债券保险公司具有AAA级(Aaa级)主体评级,并且仅有3家债券保险公司在继续开展业务(见表2及表3)。

此外,受债券保险公司主体评级大幅下调的影响,债券保险市场规模也大幅萎缩。在2005年美国债券保险市场发展的顶峰时期,约有57%的新发行市政债券含有债券保险,然而受次贷危机影响,2013年新发行市政债券中含有债券保险的比例已降为4.6%。因此,无论是存量市政债券还是新发行的市政债券,其含有债券保险的比例都达到了历史较低水平。

美国债券保险市场结构变化情况及原因分析

(一)近年来美国债券保险市场总体发展环境

2012年,由于美国的低利率环境,再加上金融危机后经济复苏缓慢,债券保险公司缺乏理想的外部发展环境,整个行业持续萎缩。如当整个债券市场的发行量由2011年的2878亿美元猛增至2012年的3762.4亿美元时,债券保险的业务量却在下降。根据Thomson Reuters的数据,全部在保的长期债券总量比2011年下降了13%,投保债券发行总量也由2011年的152.6亿美元下降至2012年的132.7亿美元。

2012年债券保险市场的萎缩主要有以下三个原因:首先是低利率环境使得债券保险对投资者缺乏吸引力。其次是金融危机后整个债券保险行业遭受了重大损失,市场投资者对于债券保险的价值仍持有一定的怀疑态度。再次,目标市场也发生了萎缩。由于债券保险公司主要承保A级及BBB级市政债券,而这两个级别的债券占比也发生了一定程度的萎缩,于是导致整个行业出现下滑。

2013年,美国债券保险市场延续了2012年的下滑趋势,主要是因为美国市政债券发行量出现了下滑。据Thomson Reuters统计,2013年美国长期市政债券发行总量为3152亿美元,比2012年下降了13%,也低于过去10年3815亿美元的平均发行总量。美国市政债券发行量下降主要有两个原因:一是利率市场环境的波动,二是地方政府财政收入的恢复。美国市政债券发行量迅速下降主要体现在2013年下半年。随着美国地方政府紧缩政策的退出,市政债券的发行量在2013年上半年曾有一定的提升;而到了下半年,市政债券的收益率出现了明显的上升,发行主体由于利率成本上升开始推迟发行,许多再融资项目都被暂停。另外,随着美国经济的不断复苏,地方政府的财政收入也已经开始不断提升,对于市政债券融资的需求开始降低,因此导致美国市政债券发行量出现下降。

(二)次贷危机之后美国债券保险市场结构变化情况

次贷危机之后至2012年7月,AGL4曾是唯一一家从事债券保险业务的债券保险公司,然而这一情况随着2012年7月一家新的债券保险公司——BAM的成立而发生了改变。2012年BAM共开展了3笔业务,合计承保总金额2870万美元。虽然当年市场占比仅为0.2%,但也为债券保险行业今后的发展带来了希望(见表4)。此外,2013年,巴菲特掌管的伯克希尔·哈撒韦公司(BHA)也重新开展债券保险业务。而在此前,因次贷危机后美国债券保险行业陷入衰落,该公司曾于2009年退出了市政债券的保险业务。此次重新开展债券保险业务,预示着整个行业开始出现回升的迹象(见表5)。

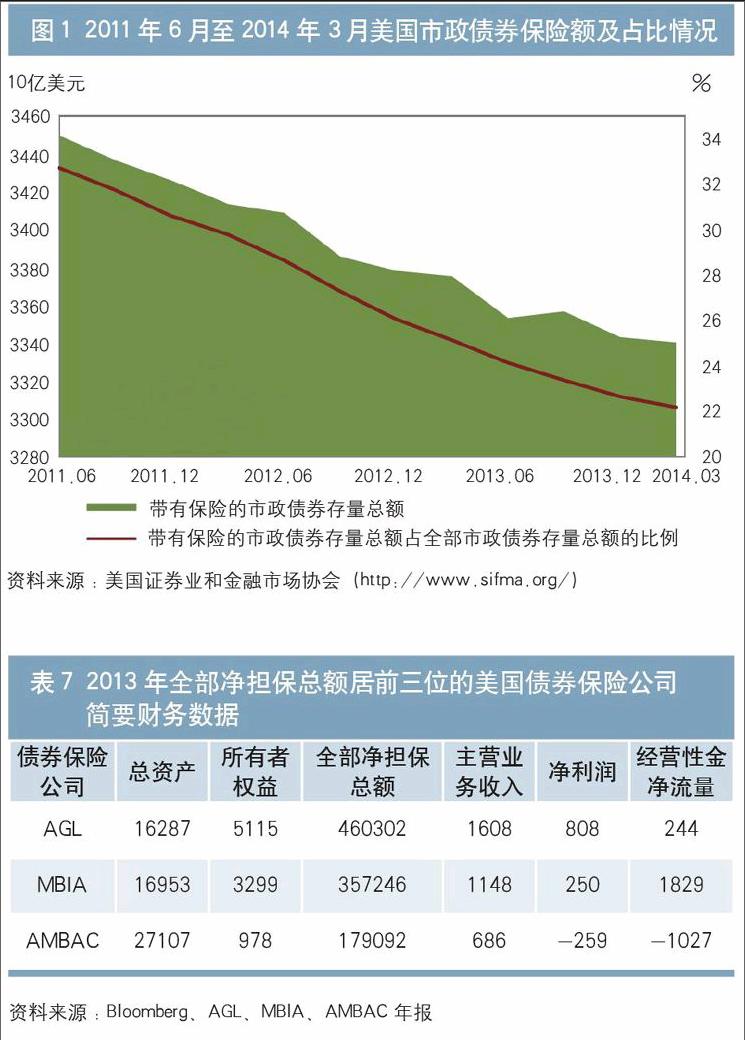

根据美国证券业和金融市场协会统计结果,2014年第一季度仅有约27亿美元的市政债券含有债券保险(见表6),仅占2014年第一季度新发行市政债券总量的4.6%,而这一比例在2013年第四季度为5.3%,但与2013年同期比(2.7%)已经有了一定的回升。可以说,虽然美国债券保险行业仍旧不太景气,但是已经显现止跌回升的趋势,2014年可能会成为美国债券保险业发展的转折年(见图1)。

(编者注:1.去掉左边纵轴千分符;2.去掉右轴数字中的%,将%标注在右上角;3.修改图例:绿色图例为“带有保险的市政债券存量总额”;红色图例为“带有保险的市政债券存量总额占全部市政债券存量总额的比例”)

(三)美国昔日四大债券保险公司目前经营情况

2009年7月1日,AGL旗下子公司AGC完成了对FSA的兼并。目前,由于MBIA、AMBAC、FGIC因主体评级原因无法开展新业务,因此,在美国昔日的四大保险公司中,仍在正常开展业务的仅有AGL,AGL也是当前美国最大的债券保险公司,而AMBAC和FGIC的经营状况则严重堪忧。2012年底,AMBAC的总资产为27亿美元,所有者权益为-3.25亿美元,2013年AMBAC的经营状况虽有所恢复,但难以在短时间内达到正常经营时的水平。2012年底 FGIC的总资产为2.05亿美元,所有者权益为-3.7亿美元,已经严重资不抵债,完全丧失经营能力,并且最新财务数据已经无法获得(见表7)。

美国债券保险市场发展对中国的启示

(一)债券保险市场的发展对于市政债券市场的建设和发展具有重要意义

虽然美国债券保险行业目前仍处于低谷期,但是从美国债券保险市场发展的历史不难看出,债券保险在繁荣市政债券市场、帮助低级别市政债券发行主体进入债券市场融资、降低发行人融资成本以及提高债券流动性方面都具有不可替代的作用。对我国而言,“中国版”市政债券刚刚推出,将来一定会有更多的主体评级相对较低的市政债券发行主体进入债券市场融资,对于市政债券保险的需求也将与日俱增。建立我国的市政债券保险市场对于未来促进市政债券市场的建设和发展意义重大。

(二)债券保险公司应始终坚持低风险偏好

美国昔日四大债券保险公司在经历了残酷的金融危机之后,AGL可以独善其身主要是因为其低风险的业务策略。在债券保险公司都为了追逐高收益,疯狂的开展结构化金融产品的保险业务和投资业务时,AGL却始终坚持原有的低风险业务策略,审慎介入结构化金融产品业务,因此受次贷危机冲击较小。次贷危机后,AGL迅速抢占市场。虽然债券保险行业发展不景气,但是AGL的盈利能力却在提升,进一步奠定了自己行业领军者的地位。因此,坚持低风险偏好有助于债券保险公司的长久发展。

(三)“单线”业务模式对于债券保险公司至关重要

在美国债券保险行业发展史上,“69号法案”中关于债券保险公司“单线”业务的规定对于债券保险行业的发展起到了良好的促进作用。无论是次贷危机之前还是之后,市政债券保险业务违约率一直都维持在很低的水平。债券保险公司受到冲击主要是因为涉足结构化金融产品而遭受了重大损失。这也在某种程度上体现了美国金融监管的滞后。如果在结构化金融产品出现之后美国金融监管当局能够进一步控制债券保险公司的业务范围,严格限定其仅能开展市政债券保险业务,那么美国债券保险行业现在或许完全是另一番景象。可以说,监管滞后也是债券保险行业遭受重大冲击的重要原因之一。因此,未来如果我国发展市政债券保险市场,一方面监管当局应对债券保险公司的业务范围进行严格的限制,发展专业的仅从事债券保险业务的债券保险公司;另一方面,债券保险公司自身也要通过内部风控体系,严格限制业务范围,防范业务风险。

未来展望

虽然目前美国债券保险市场处于低谷期,但是未来的增长潜力仍然巨大。据标准普尔估计,未来美国债券保险将覆盖美国新发行债券20%~30%的市场份额。随着美国市政债券市场的不断扩大,投资人对于债券保险的需求也将上升。尤其是对于那些实力偏弱且发行频率不高的市政债券发行人而言,仍需要依赖债券保险商提供的债券保险服务。

在我国,债券保险被称为“信用增进”,目前我国仅有一家准债券保险公司在为金融产品提供信用增进服务。笔者相信未来会有越来越多的专业的信用增进公司在金融市场出现,为市政债券市场建设和发展、我国金融市场基础设施的完善、风险分散分担机制的建立健全发挥更大的作用。

注:

1.NPFC(National Public Finance Guaranty Corp.)为MBIA旗下专门从事市政债券保险的子公司。

2.Syncora担保公司前身为XL capital。

3.BAM(Build America Mutual Assurance Co.),即美国建设互助保险公司。

4.AGL下辖4家子公司,分别为AGM、MAC、AGC、AG Re。2013年,AGL为重整市政债券保险业务,新设立了子公司MAC,于是在AGL旗下具有从事市政债券保险业务资质的子公司有3家,分别是AGM、AGC、MAC。但目前主要依靠其旗下子公司AGM和MAC来开展市政债券保险业务。

作者单位:中债信用增进投资股份有限公司风险管理部

责任编辑:印颖 孙惠玲

参考文献

[1]张启迪,樊力嘉.美国债券保险发展与启示[J].中国金融.2014(03).

[2]陈晓虹,刘彦,等.美国债券保险的发展及对我国的启示[J].中国货币市场. 2009(06).

[3]黄蔚,吴韧强.次贷危机中债券保险的风险与启示[J].商业时代. 2009(28).

[4]刘冬雨.我国市政债券发行过程中的风险防范与控制[J].金融与经济. 2006(09).

[5]袁东,毛玉萍,等.债券保险公司、次贷危机及债券市场趋势分析[J].财贸经济. 2008(07).

[6]张家伦.关于我国公债问题新探[J]. 浙江金融. 1995(07).

[7]周沅帆.美国次贷危机对债券保险公司的影响及对我国的启示[J].保险研究. 2008(10).

[8]Caner,M. and B.E. Hansen.Instrumental Variable Estimation of a Threshold Model[J], Econometric Theory 20, 2004:813-843.