原油轮相对强 市场预期稍弱

2014-09-04

回 顾

国际市场

船队规模增幅收小

一季度,油轮船队拆解220万载重吨,同比减少27%。其中,阿芙拉型油轮拆解速度不降,约80万载重吨;VLCC和苏伊士型油轮分别拆解90万载重吨和10万载重吨;灵便型油轮拆解40万载重吨。新船交付速度同时放慢,但仍快于拆解速度。与年初相比,油轮船队总规模净增170万载重吨,增幅继续收小。据克拉克森截至4月1日统计,全球现役油轮船队(万吨以上)共5830艘、5.032亿载重吨,同比增长0.9%。其中,VLCC1.916亿载重吨,同比增长1.4%;苏伊士型油轮同比增长2.1%;巴拿马型油轮基本持平,1万~6万载重吨级油轮同比增长2.0%;阿芙拉型油轮同比减少0.9%。

程租市场表现各异

据估算,一季度原油轮三大船型即期运输市场成交运量约2.4亿吨,环比略减2%,同比增长14%。各船型市场表现略有不同,VLCC运量比去年四季度减少4%,同比增长8%;苏伊士型油轮运量环比略减4%,同比增长29%;阿芙拉型油轮运量环比和同比分别增长4%和9%(见表1)。

一季度成品油轮三大船型即期运输市场成交运量约1.0亿吨,环比减少3%,同比减少约6%。其中,LR2型油轮运量环比增长1%,同比减少3%;LR1型油轮运量环比增长8%,同比减少11%;MR型油轮运量环比减少8%,同比减少6%(见表2)。

原油运价震荡上涨

今年《世界油轮运价指数费率本》的基准费率较去年有不同程度下调,其中,西非至中国宁波航线基本费率同比下调5.4%。因此,同样运价其WS同比小幅提升。一季度国际原油运输行情承接去年四季度的上涨态势继续拉升,绝大多数航线收益超过期租租金水平。波罗的海交易所原油综合运价指数(BDTI)1月20日摸高1344点,创2008年11月以来最高点。之后的2个月内,BDTI直线回落并触底676点。一季度平均886点,环比上涨31%,同比上涨35%。

据克拉克森统计,一季度即期运输市场VLCC平均日收益为2.94万美元,环比下降13%,同比暴涨257%,其中波斯湾至日本航线日收益2.92万美元。苏伊士型油轮平均日收益为3.10万美元,环比、同比分别上涨47%和105%。阿芙拉型油轮平均日收益为2.92万美元,环比、同比分别上涨82%和107%。

成品油运价升降波动

一季度国际成品油运输市场行情有降有升,波交所的成品油轮综合运价指数(BCTI)一季度波动在595~630点,平均611点,环比上升13%,同比下降13%。排除WS调价因素,综合运价环比上升有限,同比下降较为明显。等价期租租金(TCE)与期租水平相比,亚洲航线低,欧美航线高。

据克拉克森截至3月底统计,即期运输市场MR型油轮平均日收益为1.03万美元,环比小幅下降2%。其中,欧陆至美东3.7万吨级油轮日收益1.11万美元;新加坡至日本3.0万吨级油轮平均日收益为9234美元;波斯湾至日本航线7.5万吨级和5.5万吨级油轮平均日收益分别为1.03万美元和1.09万美元,环比分别下跌18%和7%,同比分别下跌14%和26%。

中国市场

石油进口保持强劲

中国石油进口需求保持强劲,一季度的海关进口数字显示,原油进口累计7472万吨,同比增长8.3%。中国海运原油进口航线方面,波斯湾、西非货盘仍占主要地位,南美、欧洲、亚洲其他地区各占较小部分。一季度进口原油中,波斯湾地区货量同比增长5%,占总量比例降低至50%;西非地区货量同比增长9%,比重保持19%。在进口原油中,有10%是从俄罗斯进口的,同比增长25%,这部分量中有一小部分通过海运进口。

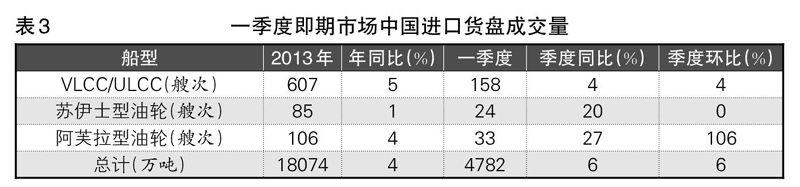

分运输船型看,一季度即期运输市场中,至中国航线的主力船型VLCC货盘成交艘次环比、同比均增长4%。由于基数较低,非主力的较小船型成交量变化较大。阿芙拉型油轮同比增长27%,其主要进口来源地俄罗斯的科兹米诺港货量基本稳定,而其他地区货盘增多(见表3)。

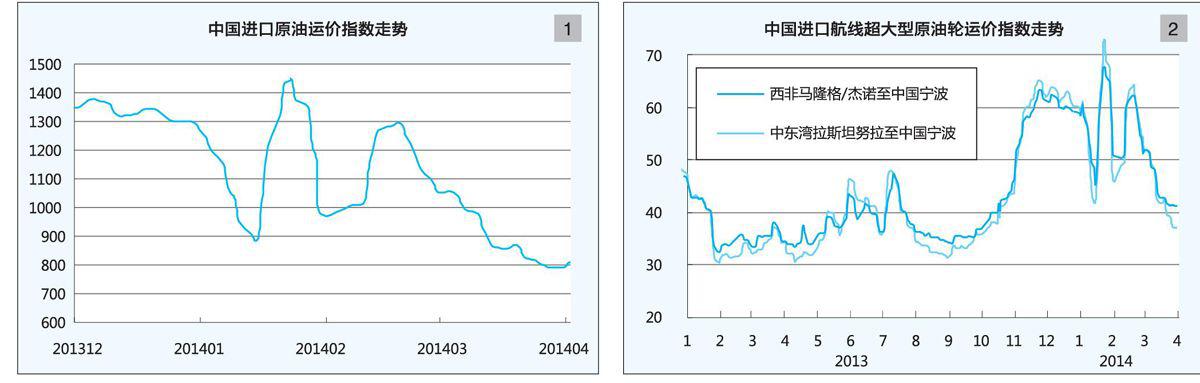

上海航运交易所发布的中国进口原油运价指数(CTFI)显示,一季度CTFI大幅震荡于790~1439点,平均1067。3月31日CTFI为792.12点,较年初下跌36%(见图1)。

航线运价上下波动

中国进口货盘刺激相关航线运价在去年11月起出现飙升,拉斯坦努拉至宁波26.5万吨油轮运价(CT1)TCE摸高5万美元/日。进入今年1月,高企的运价令租家减少询盘,运价以跳水姿态回落,CT1于1月13日触底WS41.8,比年初水平下跌32%,TCE为1.05万美元/日。2月上旬的春节假期给波斯湾东行货盘成交带来一轮波动,运价大幅起落。CT1分别于1月份和2月份摸高WS72.3和WS64.4,TCE分别达5.56万美元/日和4.33万美元/日。随着春节引发的货盘波动消退,波斯湾地区运力逐渐过剩,运价直线下落,至3月31日跌至WS37.19。一季度CT1平均运价WS52,环比下降5%,同比上涨47%。该航线TCE平均2.56万美元/日,环比下降23%。西非马隆格/杰诺至宁波26万吨级船运价(CT2)同步等幅起伏,一季度平均WS53,环比下降2.9%,同比上涨44%(见图2、表4)。

预 测

运力

新船交付压力逐渐减小,截至4月1日,新船订单总计6710万载重吨,今年还将交付2100万载重吨,占总运力的4.0%,其中VLCC订单总计2780万载重吨,今年还将交付730万载重吨。

据克拉克森2月份报告预计,至年底,预计油轮总运力增长1.9%。其中,原油轮船队约3.311亿载重吨,增加440万载重吨,增幅收小至1.3%;VLCC约1.879亿载重吨,增加300万载重吨,增长1.6%;苏伊士型油轮增长2.6%;阿芙拉型油轮萎缩0.5%;巴拿马型油轮萎缩1.0%。

成品油轮船队年底将达到1.308亿载重吨,增长3.5%。对成品油轮运输市场乐观预期令成品油船队在去年掀起更新扩大浪潮,其中MR型油轮(3万~6万载重吨船)尤其突出。截至3月初,全球MR型油轮共1598艘、7140万载重吨,较年初增长1%。MR型油轮的新船订单目前总计314艘(约1530万载重吨),占成品油轮新船订单的77%,占当前MR型油轮总运力的20%。今年还将交付120艘(约580万载重吨),占MR型油轮的8%。

动态

为保障国家进口石油运输安全,中国原油租家与中国船东签订战略合作框架协议,几大央企纷纷订造大型油轮。去年有消息称,招商轮船计划打造一支30艘VLCC为主的油轮船队,并与中石化、中化开展深度合作。3月份,大连远洋与大连西太平洋石油化工有限公司签订原油运输协议。中国四大国有油轮企业将组建VLCC联营模式的消息也时有报道,目前四大油轮企业主要集中于大型油轮运输,部分油轮企业也兼营成品油运输。从订单来看,目前招商轮船和大连远洋均有10艘VLCC订单于今年之后交付,届时两家VLCC船队将达20艘以上。

从市场动态来看,依仗投资者对航运市场回暖的信心,油轮新船订单在去年下半年转热,导致复苏中的航运市场出现下行风险,引发部分航运企业再度收缩油轮运力规模。SCORPIO油轮3月份出售7艘在建VLCC,由此赚得5000万美元。商船三井油轮船队自去年3月以来从245艘减少到229艘。其中,4艘14~17年船龄VLCC拆解、8艘出售。商船三井3月份称,计划在两年内再淘汰约10艘船,特别是VLCC和MR型油轮。CONCORDIA也对未来行情持谨慎态度,为降低经营风险,3月份出售2艘2007年建造的LR1型破冰油轮。俄罗斯国家油轮公司目前船队规模保持在158艘,吨位从1170万载重吨增加到1260万载重吨,船队中2/3的运力已签订中长期租约。

成品油轮即期运输行情对船东的吸引力与日俱增,拥有13艘成品油轮的康考迪亚航运公司做出安排,年中将船队中11艘油轮投入即期运输市场。然而,主要经营MR型油轮运输的阿米哥航运公司认为,市场在去年突如其来的上涨行情之后,今年可能面临意料之外的下跌挑战,并为此开始考虑增加期租运力比重,伺机将较好的运价锁定2~5年,目前阿米哥航运公司船队中长期租约的运力占46%。

运量

据克拉克森此前预计,全球原油海运出口总量今年将同比增长1%,达到3790万桶/日(约合18.9亿吨)。长程货盘集中的波斯湾地区出口量将保持去年水平,为1810万桶/日。全球成品油海运进口总量将同比增长4%,达到2090万桶/日(约合10.4亿吨)。拉丁美洲和亚洲地区的增长仍是主要动力,同比分别增长19%和4%。

长程货运需求增长,而短程运输缩减,总体上周转量增长仍超过海运量增速,原油海运周转量预计同比增长1.6%,成品油预计同比增长4.6%。分区域来看:亚洲国家从波斯湾、非洲和南美洲的石油进口量保持增长,长程航线比重上升持续,VLCC需求仍获得支持。阿芙拉型油轮和巴拿马型油轮货盘分别受到苏伊士型油轮和阿芙拉型油轮侵蚀的倾向持续,苏伊士型油轮、阿芙拉型油轮需求呈现增长态势,巴拿马型油轮需求则继续萎缩。波斯湾地区和印度的成品油产量增长导致出口增长,亚洲内航线运输需求上升,今年LR型油轮需求保持增长。随着美国成品油产量逐渐提高,美国至拉丁美洲国家的成品油运输增强,MR型油轮及更小吨位油轮需求依旧强劲。

供需

需求方面,据克拉克森2月份报告预计, 今年全球石油海运周转量同比增长2.5%,超过运力增长。原油轮需求约2.85亿载重吨,增长1.6%,略高于供应增速,其中VLCC和苏伊士型油轮分别增长0.9%和5.4%。成品油轮需求达到1.145亿载重吨,增长4.6%,仍超过运力增速,其中包含MR型油轮在内的小型油轮需求增长5.5%。

得益于运输需求增速高于运力增速,油轮运力过剩程度逐渐减轻。克拉克森预计,今年全球油轮总运力过剩约13%,同比减少1个百分点。原油轮过剩14%,其中VLCC过剩11%,苏伊士型油轮和阿芙拉型油轮分别过剩16%和18%。成品油轮过剩12%,其中,LR2型油轮过剩16%;LR1型油轮过剩23%; 1万~6万载重吨油轮过剩收小到10%以内,为8%。

运价

二季度是传统的油运淡季,与一季度相比货盘将有所减少。VLCC供求相对平衡,平均运价有望维持在一季度水平附近,其他原油轮仍过剩较多,运价将略低于一季度水平。成品油轮的需求和供应都在增长,总体运价基本保持一季度水平,MR型油轮欧美航线运价存在下跌风险。

(执笔 :上海航运交易所信息部 汪叶)