论保险法中“伞状”因果关系下“原因力”规则的适用

2014-08-14吴勇奇

吴勇奇,肖 琳

(宁波海事法院,浙江 宁波 315041)

一、案例引发的思考

在一起船舶保险合同纠纷案件中,原告就其所属船舶向被告保险公司投保了沿海内河船舶一切险。保险合同约定:“本保险负责赔偿:……三、碰撞、触碰;四、搁浅、触礁;五、由于上述一至四款灾害或事故引起的倾覆、沉没……”。后该投保船舶发生倾覆事故。关于该倾覆事故是否属于保险事故,原、被告争议极大。原告提供了上海洋山港海事处的水上交通事故报告,证明“由于船舶在航行途中发生触损造成船舶艏舱进水,以及受风浪影响发生货物移位导致船舶倾覆”。被告申请所作的鉴定意见认定“该船艏尖舱底破口原因是船舶在沉没或打捞扶正过程中船底部触礁或触碰水下不明物体,和船舶上下颠簸时船底触碰水下不明物体这两种因素的其中一种引起”。宁波海事法院经审理认为,被告提供的鉴定意见不能排除或否定上海洋山港海事处的结论,本案导致船舶倾覆的原因有两个:“触碰”和“货物移位”,其中触碰属于承保风险,而货物移位属于非承保风险,但不属于明确约定的除外风险,因此,保险人仍应按约承担相应的保险赔偿责任*参见宁波海事法院(2011)甬海法商初字第15号民事判决书。。

引发的问题是,该案属于“多因一果”致损的情形,“多因一果”下,保险人在何种情况下才承担赔偿责任,以及承担多大的赔偿责任,现行保险法对此并无明确规定,用保险理论上的“近因”原则来解决“多因一果”的赔偿关系,也有些说不清,道不明,需加以专题研究。

二、保险法中因果关系的概况

(一)保险法中因果关系的特点

保险法中的因果关系理论主要从侵权法的立法、判例和学说中吸取养分,但又有自身的特点。

第一,与侵权法律关系不同,保险合同属于合同关系,在认定保险法中的因果关系时,应探寻保险合同条款的含义,同时应保护当事人的合理期待和缔约目的。

第二,侵权法中因果关系的认定,除了比较各原因所起的作用外,还需考虑加害人的主观过错。而保险法中保险人的赔付保险金责任,实为履行保险合同下的义务,无需考虑保险人的过错问题,因果关系的认定主要集中在原因的作用方面。

第三,在“多因一果”情形下,侵权法中“因”的种类较为复杂,除了加害人的行为外,还有受害人的过错行为、受害人的特殊体质、第三人的行为、自然因素等,保险法中的“因”则较为简单,只有承保风险、明确除外风险和非明确除外风险三种。

(二)保险法中因果关系的分类

围绕“保险标的损失”这个结果,上溯其原因,主要有两种形态:“一因一果”和“多因一果”。“一因一果”中认定因果关系较为简单,但“多因一果”时认定因果关系较为复杂。根据原因之间的逻辑关系,因果关系可分为以下类型。

1.“链状”因果关系

“一因一果”是最简单的因果关系,通常表现为“链状”结构。如,某公司进口一批小麦,并对该批小麦投保了平安险。在运输过程中,承运船舶连续数日遭遇恶劣天气,导致舱内湿度升高,出现了舱汗,从而使小麦发霉全部受损。在该案中,恶劣天气与舱汗连续发生,且为因果,并最终导致小麦受损,呈“链状”因果关系。如图1所示。

图1 “链状”因果关系

“链状”因果关系在实践中比较普遍,也是传统保险法理论中探讨比较多的情形,其适用的主要是“近因”规则。普通法上的“近因”被解释或表达为“主要原因”、“直接原因”、“决定性的原因”或“有效的和居支配地位的原因”等。[1]114“近因”规则认为,保险人只对以承保风险为近因而导致的损失承担赔偿责任,而对非以承保风险为近因而导致的损失不负赔偿责任。[2]103尽管有循环定义之缺陷,“因果链”和“插入因素”这两个术语,仍有助于演示关于因果关系的一些规则。借助这些术语,Ivamy教授对某一损失是否是承保危险造成的这一问题的回答如下:情况一:如果损失的“最近原因”是承保危险,那么就认为损失是承保危险造成的,或者说上述时间顺序上最近的原因就是“近因”,没有必要进一步调查“此前的原因”,除非保险人证明此前的原因是除外原因,而且该最近原因是除外原因的“合理的”和“可能的”结果,因果链并未“中断”;情况二:如果承保危险不是损失的最近原因,而是此前的原因,最近的原因没有中断此前的原因的结果,或者说在最近的原因不构成插入因素的情况下,认为损失是此前的原因(承保危险)造成的,保险人应负赔偿责任[1]115。这就是“链状”因果关系处理的通常规则。

新近出现的“有效近因”规则认为,当损失的发生由一系列事件引发,并且这些事件之间具有关联性或依存性,如一事件引发了另一事件并最终导致损失发生,在此情况下,能触动其他事件发挥作用的启动性事件为有效近因。然而,当导致损失发生的诸多原因中,占据主导地位或最重要的原因,即主导性事件,与启动性事件不一致时,主导性事件为有效近因。[2]104

笔者认为,不管是“近因”规则还是“有效近因”规则,其本质都是试图寻找“唯一近因”。事实上,当刻意寻找唯一近因时,有些案件便无法解决,或者无法合理解决,例如文章开头提到的船舶保险合同纠纷案,该案中符合近因标准的原因有两个。因此,当存在“多项近因”时,除了“链状”因果关系外,还存在着其他形式的因果关系。

2.“伞状”因果关系

实践中,任何一个事件往前推,都是由其他因素或条件相互交织引发而来,复杂的情境下,因果关系不单纯是链状的。比如房子失火是因为电流短路,加上附近有易燃材料、缺乏救火设备、人员疏忽大意等。对此,英国上议院大法官Shaw表述最为确切:“有人将原因比作是相互间可明显区分开来的一串珠子中的一粒或链条中的一节,然而,如果我们一定要从形而上的角度看,这种比喻并不合适。所谓因果关系的链条,只是一种便利的称谓,其形象并不足以表达其含义。因果关系并不是链状的,而是网状的。在每一个点上,各种影响、力量、事件和先例同时汇合在一处,并从这一点呈放射状向周边无限延展”。[2]103

笔者赞同该观点,除“链状”因果关系外,还存在着“伞状”因果关系,即保险标的损失由一系列事件引发,且这些事件之间相互独立,无前后衔接和互为因果的联系,但各个事件的影响、力量却同时汇集在同一点上,呈“伞状”特征。如,被保险人A因交通事故导致腿部重创,并感染了败血症,被迫截肢保全性命,但手术后并未阻止败血症进一步感染。由于A之前患有严重肝功能不全疾病,导致肝功能不全疾病并发,于事故发生一年后死亡。如图2所示。

图2 “伞状”因果关系

从图2来看,“伞状”因果关系是由多个“链状”因果关系交汇而成,对“伞状”因果关系的分析必须以对“链状”因果关系的分析为基础(首先根据“链状”因果关系的判断规则,确定该链属于承保风险,还是明确除外风险,或是非明确除外风险)。由于传统理论对“链状”因果关系的探讨较多,故笔者不再赘述,而主要针对前人研究较少的“伞状”因果关系进行分析。

“伞状”因果关系下,根据保险合同中不同风险的搭配,有以下组合:①承保风险与非明确除外风险组合;②承保风险与明确除外风险组合;③承保风险与非明确除外风险、明确除外风险组合。笔者认为,区分非明确除外风险与明确除外风险的意义,主要基于险种不同:一切险和列明险。当然,列明险中也可约定明确除外风险。但是明确除外风险和非明确除外风险本质上对保险人的赔付义务不应有所不同,因为明确除外风险和非明确除外风险实质上均属于非承保风险,因此上述组合中,组合②、③的适用规则应与组合①相同。

3.伞状因果关系下已有的解决规则及其评述

对某一损失是否是承保危险造成的这一问题,Ivamy教授还提到了第三种情况,即:如果两个或两个以上的原因“同时”造成损失,该双重原因皆为近因,只要其中一个原因是承保危险,保险人就应负责,除非其中一个原因是除外原因。[1]115这显然是对“伞状”因果关系保险案件的处理规则,与前述“链状”因果关系的处理规则有较大的差异,但也被归入了“近因原则”的理论范畴,所以才导致了“说不清,道不明”的现象。前述船舶保险合同纠纷案例,即是根据这一规则作出了判决。

然而,在普通法中,除外原因能“盖过”承保危险只不过是占优势的观点而已,除非保险单条款明确规定除外责任条款的效力优先于承保风险的效力,如现行协会货物保险条款。[1]116

无论是除外原因能“盖过”承保危险,还是承保危险能“盖过”除外原因,“多因一果”类型的保险合同纠纷判决都走向了两个极端:要么都不赔,要么全赔。这令败诉的一方难以接受,毕竟承保危险和除外原因都对损害结果产生作用,极端判决完全否定了对其有利的原因的作用,既有悖公平公正,也容易引发上诉、申诉和上访,影响社会稳定。

为此,司法实践中出现了根据原因力大小,按照比例赔付的折中处理方法,后文提到的漳州利华藤业有限公司(简称利华公司)诉中国人民财产保险有限公司福建省漳州市分公司(简称人保公司)财产综合保险附加地震损失险纠纷案件的再审判决,即是一例,该案第二次再审判决后,双方当事人均不再上诉和申诉,取得了比较好的社会效果。

三、原因力的界定

(一)原因力的概念

“原因力”(casual power)的概念由唯物主义经验论者约翰·洛克首创。法学领域对“原因力”的研究主要用于解决“多因现象”中的责任划分问题,目前这种研究主要集中在侵权法和刑法领域,保险法领域研究较少。由于保险法中的因果关系认定不需要比较主观过错,原因力规则的地位和作用应加以凸显。最高人民法院出台的一些司法解释多次提到了“原因力”一词,但未进行明确定义*《最高人民法院关于审理触电人身损害赔偿案件若干问题的解释》第2条第2款规定:“……但对因高压电引起的人身损害是由多个原因造成的,按照致害人的行为与损害结果之间的原因力确定各自的责任。致害人的行为是损害后果发生的主要原因,应当承担主要责任;致害人的行为是损害后果发生的非主要原因,则承担相应的责任。”《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第3条第2款规定:“二人以上没有共同故意或者共同过失,但其分别实施的数个行为间接结合发生同一损害后果的,应当根据过失大小或者原因力比例各自承担相应的赔偿责任。”。侵权法领域有观点认为,原因力是指在引起同一损害结果的数种原因中,每个原因对于该损害结果的发生或扩大所发挥的作用力。[3]也有观点认为,原因力实际上是对损害所起的作用,它通常是指在数个行为致人损害的情况下,通过原因力的确定与比较来确定责任或责任的范围。[4]还有观点认为,原因力是指行为人的行为与损害的因果关系的紧密程度。[5]刑法领域的观点则认为,原因力是指行为人的行为在一定场域内对危害结果所发挥的作用力。[6]借鉴上述观点,笔者认为,保险法中的原因力是指引起同一保险标的损失的数种原因中,每个原因对于该损失的发生或扩大所发挥的作用或影响。

(二)原因力的不同组合

“伞状”因果关系下,按照各个原因对保险标的损失的原因力大小,理论上可分为三种情形。

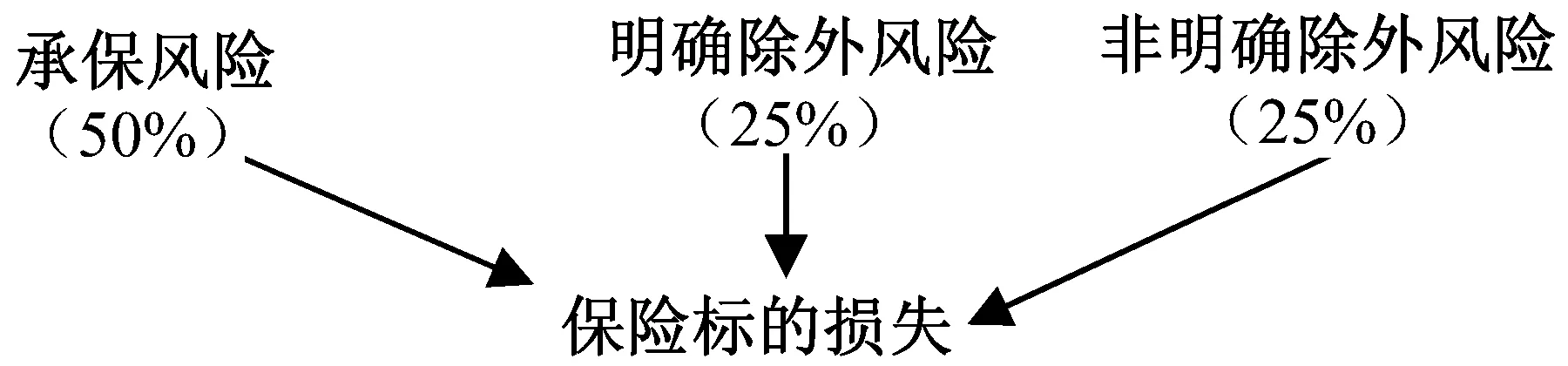

一是复合原因——各个原因的力量单独不足以造成保险标的损失的发生,而需要复合的力量,共同作用才能导致损失的发生。如图3所示。

图3 复合原因* 括号内为原因力百分比,下图同。

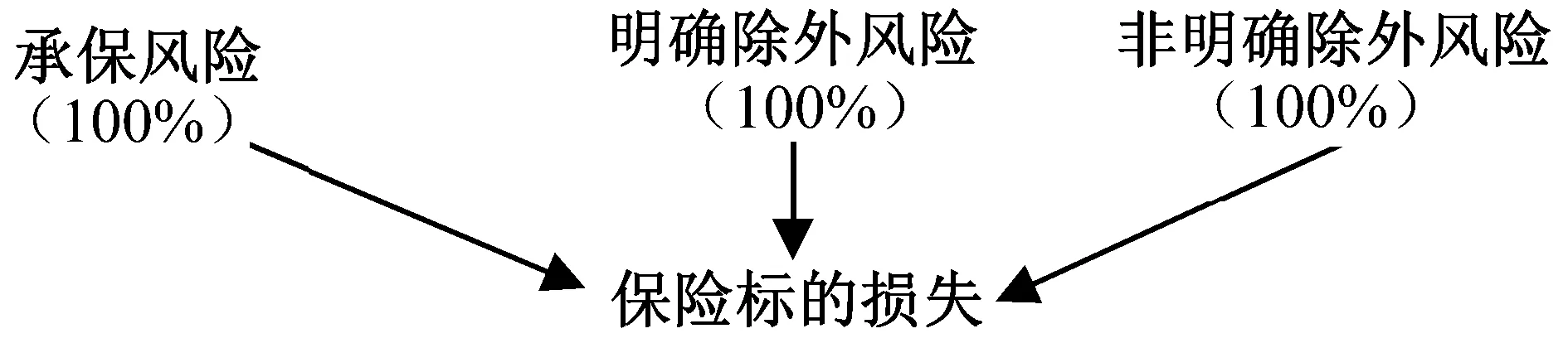

二是并存原因——各个原因的力量均单独足以导致保险标的损失的发生。如图4所示。

图4 并存原因

三是混合原因——在引发保险标的损失的原因数量为三个以上时,其中一部分原因的力量单独足以导致损失的发生,而另外一部分原因需要复合的力量,共同作用才能导致损失的发生。如图5所示。

图5 混合原因

需要注意的是,上述三种情形的原因中,都必须包含有承保风险,明确除外风险或非明确除外风险也至少有一个包含在内。

四、原因力规则的具体适用

在具体适用原因力规则时,又可进一步细分出以下规则。

(一)适用细分规则

1.“绝对比例”规则

指应当按照承保风险的原因力绝对比例进行赔付,而非按承保风险的原因力占总原因力之和的相对比例进行赔付。如上述原因力组合中,图3复合原因中承保风险的原因力为50%,则应按照50%赔付;图4并存原因中承保风险的原因力为100%,则应按照100%赔付;图5混合原因中第一种情况下承保风险的原因力为25%,则应按照25%赔付。之所以要适用“绝对比例”规则,有以下理由。

第一,与分散风险的保险原理相符。随着工业化的发展和现代性危机的深化,“人造风险”大量增加,风险社会理论兴起,[7]主要观点认为,当前工业社会开始转向风险社会,法律应作出适当的变革,传统的责任理论应适度让步于风险社会,[8]法律的目标不是消灭风险,而只能是控制不可预知的风险,并设法将风险进行公平的分配。[9]由于保险的基本原理就是分散风险、补偿损失,保险合同应具有“绝对赔偿性合同”的属性,除当事人有相反约定,只要承保风险在事实上构成了损失发生的原因,保险人即应负责赔偿,而不论其是否为造成保险标的损失的唯一原因,即应适用“普通原因”原则,[10]因此,采用“绝对比例”规则与上述基本原理是相符的。

第二,强调对附和合同的司法规制,保护当事人的合理期待。在当代社会,保险人和被保险人的地位并不平等,保险合同一般由保险人单方制定,属于附和合同,而投保人是对保险知识缺乏了解的普通人,在此情况下,法院在认定保险法上的因果关系时,应遵循保护当事人的合理期待原则,[11]57既要避免对保险人滥施责任,也要避免保险人随意推卸责任。从保险人的角度来看,保险人可以通过保险合同约定来控制自身的责任范围,如果保险人不想对某些事项引发的损失负赔付责任,它可以在保险合同中明确写明;从投保人的角度来看,其有理由期待当发生了约定的保险事故时有权获得赔付,而不会仅仅由于出现了合同中未约定的事项就使其丧失了获得赔付的权利。[11]53

第三,提供了可操作性的司法规则。对因果关系的认定之所以“剪不断,理还乱”,就是因为认定标准本身较为模糊,未能给司法实践提供明确指引,不具有可操作性。比如传统理论中判断因果关系适用的“近因”规则,何为“近因”本身就需要进一步的界定,尤其是在多因一果的情况下。认识上的模糊不清导致了司法实践的不统一。而采用“绝对比例”规则来处理“多因一果”的保险纠纷,并与当事人的举证责任分配相结合,一定程度上可以避免这种问题,为司法裁判提供一把较为清晰的“尺子”。

2.特别条款有明确相反约定除外

在保险合同中有特别条款明确相反约定时,不适用“绝对比例”规则。如除外风险优先的特别约定条款,再如意外伤害保险合同中规定的“被保险人于本合同有效期内,因遭遇外来的、突发的、非疾病所导致的意外事故,并以此意外事故为直接且单独原因导致其身体伤害、残疾或身故”条款*参见《友邦综合个人意外伤害保险(IPA)条款》第10条。。需要注意的是,此类约定往往采用格式条款的形式,因此,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

(二)原因力不同组合下保险人责任的承担

1.复合原因

此种情况下,各个原因的力量单独不足以造成保险标的损失的发生,而需要复合的力量共同作用才能导致损失的发生。如,在利华公司诉人保公司财产综合保险附加地震损失险纠纷案件中,利华公司为其厂房(综合楼)等财产投保了财产综合险及地震损失险、利润损失险。后台湾地区发生地震,波及福建沿海,漳州市区地震烈度为4度至4度强。地震后,利华公司的厂房出现了楼板与墙体开裂、倾斜等现象,经龙海市建设工程质量监督站评定为危房。利华公司以其厂房被震开裂、倾斜为由提出保险赔偿请求,而人保公司辩称利华公司的损失是由于地震以外的原因所致,拒绝赔付。该案历经一审、二审、当事人申请再审、检察院抗诉,争议较大。其中,二审期间,人保公司提供了漳州市地震局的调查报告,该报告认定利化公司厂房水泥地板上的裂缝以旧裂缝为主,证明利华公司的损失与地震无因果关系。最终,福建省高级人民法院第二次再审后认为,利华公司未能充分举证证明地震是造成讼争厂房的唯一直接原因,应承担举证不能的法律后果。从实际情况看,即造成讼争厂房损坏的原因有两个:厂房本身的质量问题及地震,前者属于非承保风险,后者属于承保风险,且这两个原因之间无前后衔接和互为因果关系的联系,系两个独立的原因,因此,在适用近因原则时,只能按照两种原因对损失结果的作用大小确定赔偿比例,判决人保公司向利华公司支付10.5万美元的保险赔偿金。[12]164

本案中厂房的质量问题及地震两个原因之间相互独立,无前后衔接和互为因果关系的联系,但却共同作用在一个点上,因果关系呈“伞状”特征,福建省高级人民法院按照两种原因对损失结果的作用大小确定赔偿比例是较为妥当的,虽然其表明适用的是近因原则,而实质上适用的是原因力规则。

2.并存原因

此种情况下,各个原因的力量单独均足以导致保险标的损失的发生。如A居住在地震多发地带,对其房屋投保了地震损失险,后A因过失失火,火势蔓延到投保的房屋,恰好此时发生了地震,房屋最终全部毁损。从原因来看,房屋即使不毁于A的过失失火行为,也会毁于地震,A就房屋损失要求理赔,保险公司应否赔付?笔者认为,本案地震属于承保风险,火灾属于非承保风险,两个原因单独均足以造成保险标的损失,原因力均为100%,按照“绝对比例”规则,保险公司应全赔。

3.混合原因

此种情况下,在引发损失的原因数量为三个以上时,其中一部分原因的力量单独均足以导致损失的发生,而另外一部分原因需要复合的力量,共同作用才能导致损失的发生。在混合原因的情形下,按照“绝对比例”规则,单独足以造成损失的原因中有承保风险时,参照适用并存原因下的规则,承保风险的原因力为100%,保险公司应全赔;单独足以造成损失的原因中没有承保风险时,但承保风险与其他原因复合作用也足以造成损失时,参照适用复合原因下的规则,按照承保风险的绝对原因力比例赔付。

(三)原因力规则下举证责任的分配

由于实践当中精确判断各原因力的百分比较为困难,导致“复合原因”、“并存原因”、“混合原因”有时难以区分,因此,在具体适用原因力规则时,须与当事人的举证责任分配相结合,在当事人未能完成举证责任的情况下,应注意各情形之间的相互转化,从而适用不同的判断规则。

1.举证的标准和举证责任的分配

根据“谁主张,谁举证”的举证原则,保险合同当事人应当就其主张事实承担证明责任。通常被保险人会从最有利于自己的角度出发,主张一因一果“链状”关系,认为承保危险构成保险法上的“近因”。在证明标准上,除有相反约定外,被保险人仅需提供初步证明即可,即被保险人只需证明承保风险是损失的可能原因即可,而不必证明承保风险是损失的唯一直接原因。[12]167

此时,保险人如主张“除外原因插入”阻断原告所主张的“近因”,或原告所主张的“近因”系“之前除外原因的‘合理的’和‘可能的’结果”时,保险人需对“除外原因插入”或原告主所张的“近因”系“之前除外原因的‘合理的’和‘可能的’结果”进行举证。保险人能够证明的,则不负赔偿责任,如不能证明的,则应负赔偿责任。

如保险人主张损失系“伞状”因果关系所造成时,基于承保风险和保险标的损失间因果关系的复杂性,保险人需要承担对其有利主张的证明责任,具体内容为:(1)复合原因,以及存在明确除外风险及其原因力比例、非明确除外风险及其原因力比例;(2)并存原因及不存在承保风险;(3)混合原因,以及存在明确除外风险及其原因力比例、非明确除外风险及其原因力比例;(4)混合原因以及不存在承保风险。保险人能够证明的,则按保险人主张的比例承担赔偿责任或不承担赔偿责任,如不能证明的,则按被保险人主张的比例承担赔偿责任。

针对保险人关于“伞状”因果关系的主张和举证,被保险人也可举证证明对其有利的主张,具体内容为:(1)复合原因以及承保风险的原因力比例;(2)并存原因以及存在承保风险;(3)混合原因以及承保风险的原因力比例。被保险人能够推翻保险人的证明的,则按被保险人主张的比例承担赔偿责任。

被保险人举证中有一种情况值得特别注意:如果被保险人主张承保风险属于并存原因或属于混合原因中单独足以造成损失的情形,被保险人就应证明承保风险的原因力是100%,如果能够证明,保险人就应全赔;如果不能证明,则转化为复合原因情形,按保险人或被保险人所能证明的原因力比例进行赔偿。

2.关于原因力比例的自由裁量

在复合原因或混合原因中,如双方当事人对承保风险的原因力比例的举证都不够充分的话,则由法官进行自由裁量。自由裁量应遵守下列规则。

第一,需考虑有关部门对主次责任的认定。如一案中保险合同约定驾驶人饮酒后使用被保险机动车,保险人不负赔偿责任*一审案号:(2009)新民一初字第1031号;二审案号:(2010)徐商终字第0327号。。被保险人A饮酒后驾车回家,途中因故停靠在路旁,停车时未按规定使用灯光、未设置警示标志。后案外人B驾驶无号牌正三轮摩托车行驶至此,因车速过快,躲闪不及,尾撞被保险车辆,B当场死亡,与B同车的C经抢救无效后死亡。该事故经交警部门处理,认定B负主要责任,A负次要责任。A向被害人家属支付赔款后,要求保险公司理赔。[13]该案属于“伞状”因果关系中的复合原因情形,A、B各自的一系列行为共同作用导致事故的发生,可以适用原因力规则来解决,在确定原因力比例时,需注意与交警部门对事故主次责任的认定保持一致。

第二,可以借助鉴定、评估、专业数据等手段进行确定。如一案中原告敬老院为该院老人向被告保险公司投保了人身意外伤害险*一审案号:(2009)浦民二(商)初字第5838号。。保险协议约定“被保险人自意外伤害发生之日起180日内因同一原因死亡的,保险人按照保险金额给付死亡保险金”。后一老人意外跌伤,造成骨折,卧床治疗后引发深度肺部感染,造成坠积性肺炎,后抢救无效死亡。该案中,意外骨折作为承保风险,不一定会导致肺部感染,即使肺部感染也不一定会死亡,但老年人这一特殊性,使得骨折造成肺部感染及死亡的风险加大。在确定意外骨折的原因力比例时,法官借助于相关医学资料的有效数据,认为针对骨折引起肺部感染的预防和护理已很成熟,对老年人的骨折如护理得当可将引发肺部感染以致死亡的风险控制在三成以下,因而判决意外骨折的原因力比例为30%,判决保险公司承担30%的赔付责任。[14]

五、结语

随着现代社会的高度发展,各类风险聚集、叠加的可能性不断增加,给司法实践认定保险事故的因果关系、保险责任的划分带来了严峻挑战。创设“伞状”因果关系概念,引入原因力规则和绝对比例规则,可以为解决“复合原因”、“并存原因”、“混合原因”下的保险合同因果关系提供新路径,进而通过合理分配当事人的举证责任,为法官自由裁量保险责任比例提供合理依据。

参考文献(References):

[1]汪鹏南.海上保险合同法详论[M].2版.大连:大连海事大学出版社,2003.

WANG Peng-nan.Law of marine insurance[M].2nd ed.Dalian Maritime University Press,2003.(in Chinese)

[2]周学峰.论保险法上的因果关系——从近因规则到新兴规则[J].法商研究,2011(1).

ZHOU Xue-feng.The causation of insurance law[J].Studies in Law and Business,2011(1).(in Chinese)

[3]张新宝.侵权责任法原理[M].北京:中国人民大学出版社,2005:65.

ZHANG Xin-bao.The theory of tort liability law[M].Beijing:China Renmin University Press,2005:65.(in Chinese)

[4]王利明.侵权行为法(上卷)[M].北京:法律出版社,2004:446.

WANG Li-ming.The law of tort(Vol. Ⅰ)[M].Beijing:Law Press,2004:446. (in Chinese)

[5]朱卫国.过失相抵说[M]//梁慧星.民商法论丛(第4卷).北京:法律出版社,1996:78.

ZHU Wei-guo.The theory of counterbalance of negligence[M]//LIANG Hui-xing.Journal of Civil and Commercial Law(Vol. Ⅳ).Beijing:Law Press,1996:78.(in Chinese)

[6]张训.论刑法因果关系之原因力[J].政治与法律,2010(4):127.

ZHANG Xun.On causative potency of causation of criminal law[J].Political Science and Law,2010(4):127.(in Chinese)

[7]宋友文,郑百灵.反思现代性的新视角——风险社会理论的兴起及其当代价值[J].求实,2012(5):34.

SONG You-wen,ZHENG Bai-ling.A new perspective to rethink modernity—the development of risk society theory and it’s contemporary value[J].Truth Seeking,2012(5):34.(in Chinese)

[8]张道许.风险社会背景下的法律变革[J].人民论坛,2012(8):56.

ZHANG Dao-xu.Law reform under the background of risk society[J].People’s Tribune,2012(8):56.(in Chinese)

[9]劳东燕.风险分配与刑法归责:因果关系理论的反思[J].政法论坛,2010(6):96.

LAO Dong-yan.Risk allocation and criminal liability:introspection of causality[J].Tribune of Political Science and Law,2010(6):96.(in Chinese)

[10]张鸿午,尹岩.两分法是研究海上保险因果关系原则的有效方法[J].中国海商法年刊,1997(1):195.

ZHANG Hong-wu,YIN Yan.On the principle of causality in marine insurance law[J].Annual of China Maritime Law,1997(1):195.(in Chinese)

[11]周学峰.保险法上的因果关系认定与司法推理——以意外死亡保险为例[J].政法论丛,2011(2).

ZHOU Xue-feng.Causation in insurance law and judicial inference—the cases of accidental death insurance[J].Journal of Political Science and Law,2011(2).(in Chinese)

[12]詹昊.新保险法实务热点详释与案例精解[M].北京:法律出版社,2010.

ZHAN Hao.The new insurance law interpretation on practice highlights and case analysis[M].Beijing:Law Press,2010.(in Chinese)

[13]李玲,周立.保险免责事由在认定保险因果关系中的应用[J].人民司法,2011(16):94-97.

LIN Ling,ZHOU Li.The application of insurance exemption in determination of causality[J].People’s Judicature,2011(16):94-97.(in Chinese)

[14]陈萌,林晓君,黄宗琴.保险责任中近因原则的适用[J].人民司法,2011(10):40-43.

CHEN Meng,LIN Xiao-jun,HUANG Zong-qin.The application of the doctrine of proximate cause in distribution of insurance liability[J].People’s Judicature,2011(10):40-43.(in Chinese)