企业环境报告书的产生与发展及我国环境报告的现状分析

2014-07-31敖特根巴雅尔那仁图亚包诺敏赛希亚拉图

代 勤,敖特根巴雅尔,那仁图亚,包诺敏,赛希亚拉图

(呼和浩特民族学院 经济系,内蒙古 呼和浩特010051)

企业环境报告书的产生与发展及我国环境报告的现状分析

代 勤,敖特根巴雅尔,那仁图亚,包诺敏,赛希亚拉图

(呼和浩特民族学院 经济系,内蒙古 呼和浩特010051)

工业企业的迅速形成与发展对环境的负面影响日益明显,所以企业环境信息的披露对社会公众的需求也渐渐的提高.本文深入考察了国内外企业环境信息披露制度的发展历程,对我国环境信息披露运行的现状进行分析,总结出,(1)2000年前环境信息披露法规的出现;(2)2001至2006年间的环境监管部门公开企业环境信息制度的重视;(3)2007年以后的鼓励企业自愿披露环境信息及自愿披露与强制披露相结合,探索环境报告书编制标准等我国企业的环境报告制度发展过程的三个阶段.

环境信息披露;环境报告制度

随着社会的发展人们对环境的关注越来越重视,当今环境的污染到处显现,甚至已经对人类造成威胁.之所以不得不对环境的污染原因进行分析,采取相应的措施治理环境、改善环境,创造一个安全清新的生活氛围.环境的污染主要是工业企业在生产过程当中造成的,改善治理环境还得从企业入手,必须建立企业环境报告制度使企业自我约束受社会公众监督的管理体系.企业环境报告制度的建立与发展已有三十余年的历史,而还在不断地发展成熟过程中.在此本人就其发展轨迹进行简单的观察.

1 企业环境报告制度的发展历程

20世纪70年代企业开始了环境报告制度,也是环境信息披露的开始.1989年挪威Norsk Hydyoy公司首先发布了企业环境报告书;1991年Monsanto公司发布美国第一部企业环境报告书. 1993年日本本田汽车与东京电力公司两家企业发布亚洲第一部企业环境报告书CERs(Corporate Environmental Reports).进入20世纪90年代,国际环境管理体系认证工作对环境报告制度起到了促进的作用.1995年EMAS(生态管理和审核计划,是欧盟发起的一个生态管理和审核的社区体系.国际环境管理标准DIN EN ISO 14001是该体系的主要组成部分,允许来自各行各业的各种规模的公司和组织改进他们的环保等级)认证制度推动了CERs的发布,1998年ISO(国际标准化组织)年会提出CERs.1999年联合国环境规划署(UNEP)在英国讨论推广全球报告倡议组织GRI(Glodal Reporting Initiative)可持续发展报告,2000年GRI发布第一代《可持续发展报告指南》,此后分别于2002年和2006年发布了第二代和第三代指南.经过30多年的发展和不断完善,逐步形成了独立的企业环境报告书CERs.

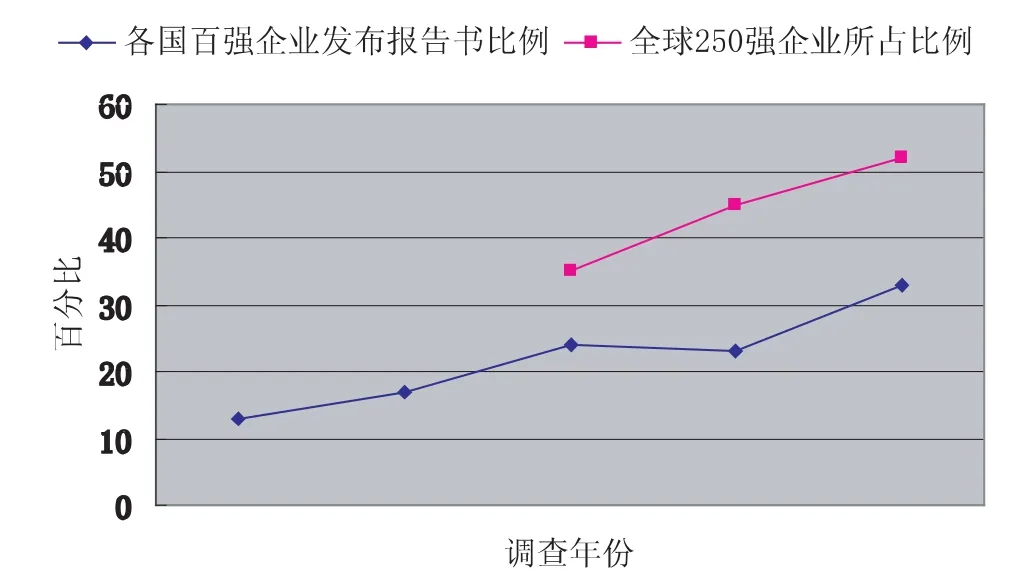

一些国际组织先后对各国企业发布环境报告书的情况进行了调查,其中,毕马威(KPMG)国际会计公司联合阿姆斯特丹大学自1993年起,每3年左右进行一次环境报告书发布情况的调查,截至2005年已经开展了5次调查,调查的内容如下:1993年,对10国的百强企业中的810家企业进行调查发现,发布环境报告书的比例是13%;1996年,13国的百强企业中的1300家企业发布环境报告书的比例是17%;1999年,对11国的百强和全球250强企业中的1100多家进行调查,发布环境报告书的比例是各国百强中占24%,全球250强企业中的占35%;2002年,对19国的百强和全球250强企业中的1900多家进行调查,发布环境报告书的比例是各国百强中占23%,全球250强企业中的占45%;2005年,对16国的百强和全球250强企业中的1600多家进行调查,发布环境报告书的比例是各国百强中占33%,全球250强企业中的占52%.根据KPMG的调查,公开环境信息的企业不断增多,无论是各国百强企业,还是全球250强企业,发布环境报告书的比例都在呈逐年上升态势如图表1所示,2005年发布环境报告书的企业已超过2000家.

图表1 KPMG的5次环境报告书发布情况调查趋势图

2 我国企业环境信息披露制度的发展及现状分析

我国企业环境信息披露制度发展的比较晚,由国家相关部委发布的法规、准则等组成,经历了从无到有、从不完善到逐步完善的发展过程.自从1989年我国首个环境保护法《中华人民共和国环境保护法》发布以来,国家各个部门陆续公布了关于环境保护的相关规定.国家财政部在1994、1995年先后发布了《关于企业所得税若干优惠政策的通知》和《关于充分发挥财政职能,进一步加强环境保护工作的通知》两个文件.文件当中指出,对保护环境或环境治理的企业给予税收的优惠.1996年至2000年,全国人民代表大会先后发布了《环境噪声污染防治法》《中华人民共和国水污染防治法》《中华人民共和国大气污染防治法》等三部法律.并且之后对《中华人民共和国水污染防治法》1996年做了第一次修订,2008年第二次修订.可知,环境问题不断地涌现出来而相关的制约制度稍有落后.2001年我国的首个地方级环保部门江苏省环境保护委员会制定了《在全省范围内推广实施工业企业环境行为信息公开化制度》要求对工业企业的环境行为实施信息公开化制度,并且进行评定级别,公开评价结果.这也是我国第一个对环保问题有针对性的地方性政策,也是首次提出对企业环境信息公开评价的文件.从此,我国各个国家部委都对企业环境信息公开的要求下了很大的力度.2003年,国家环保总局先后发布了《中华人民共和国清洁生产促进法(2003)》《关于企业环境信息公开的公告(2003)》等三份法规,规定中指出,环境保护部门可以在主要媒体上定期公布污染物超标排放或者污染物排放总量超过规定限额的污染严重企业名单.这是国家环保总局首次对污染企业进行监督、公布污染超标企业名单的公告,这一年是,正式以国家环保总局牵头在全国范围内对企业环境信息的披露方面开始展开了工作.紧跟着国务院发布了《国务院关于落实科学发展观加强环境保护的决定(国发〔2005〕39号)》,文件中提出,对涉及公众环境权益的发展规划和建设项目,通过听证会、论证会或社会公示等形式,听取公众意见,强化社会监督.江苏省在本省内做了企业的环境行为评价工作,取得了很好的成效.2004年,重庆、安徽等地区参照江苏省的经验,发布了企业环境行为评价结果.2005年,国家环保总局发布《关于加快推进企业环境行为评价工作的意见(2005)》文件中指出,将江苏等各试点省市的经验推广至全国,2010年前,要求全国范围内推行企业环境行为评价.深圳证券交易所在2006年发布《深圳证券交易所上市公司社会责任指引》中强调,鼓励企业编制社会责任报告,需要反映出企业环境保护与可持续发展方面的业绩.到2006年已在全国范围内要求或鼓励企业披露相关的环境信息,接受社会公众的监督.正在这一年中国企业的第一部企业环境报告书《海尔环境报告书2005》向社会公布了.从1989年环境保护法发布以来经历了15年的历程.从此开始各企业也为了可持续发展开始尝试编制环境报告书,但是如何编制,报告什么内容,怎样公布等一系列问题成了社会各界的关心问题.所以2007年开始,关于环境信息披露的方法的相关法律法规陆续出台.2007年,环保总局发不了《环境信息公开办法(试行)》,文件中指出,企业应当按照自愿公开与强制性公开相结合的原则,及时、准确地公开企业环境信息.此办法在2008年5月1日开始实施了.到2008年,证监会又发布了《关于重污染行业生产经营公司IPO申请申报文件的通知(发行监管函〔2008〕6号)》中指出,从事火力发电、钢铁、水泥、电解铝行业和跨省从事环发[2003]101号文件所列其他重污染行业生产经营活动的企业申请首次公开发行股票的,申请文件中应当提供国家环保总局的核查意见,未取得相关意见的,不受理申请.2007年以后各种各样的关于要求企业环境信息披露方面的文件紧锣密鼓的出台,业表明了相关部门对环境的保护工作更加重视起来.2008年环保总局发布了《关于加强上市公司环保监督管理工作的指导意见》(环发〔2008〕24号)》中,对上市公司更详细的提出了四点要求.(1)进一步完善和加强上市公司环保核查制度(2)积极探索建立上市公司环境信息披露机制(3)开展上市公司环境绩效评估研究与试点(4)加大对上市公司遵守环保法的监督检查力度.同年上海证券交易也发布了关于上市公司披露环境信息的相关文件《上海证券交易所上市公司环境信息披露指引》,文件中指出,沪市重污染上市公司必须强制披露环境信息,沪市非重污染上市公司可以自愿披露环境信息.直至到2008年,中国的第一部企业环境报告书编制指南诞生,《山东省企业环境报告书编制指南(DB37/T1086-2008)》由山东省环境保护局、质量技术监督局编制.这是国内首次以标准的形式规范企业的环境信息公开行为,规定了企业环境报告书的框架结构、编制原则、工作程序、编制内容等,从企业概况、环境管理和降低环境负荷的措施及绩效等6个方面建立了评价指标体系.2009年,上海证券交易所在《上市公司内控报告和社会责任报告的编制和审议指引》中指出,上市公司要把促进环境及生态可持续发展等方面的工作编制在社会责任报告里.随后2010年,证监会发布《中国证券监督管理委员会公告〔2010〕37号》文件,强调了加大环境信息公开力度,维护广大投资人的环境知情权.上市公司必须增强社会责任感,认真执行国家有关环境管理制度,积极履行保护环境的社会责任.同时环境保护部发布《上市公司环境信息披露指南(征求意见稿)》中指出,重污染行业上市公司应当定期披露环境信息,发布年度环境报告.到2011年,我国的第一部国家级的企业环境报告书编制指南《企业环境报告书编制导则(HJ617-2011)诞生,由环境保护部发布,2011年10月1日起实施.指南中规定了企业环境报告书的框架结构、编制原则、工作程序、编制内容和方法等.企业环境报告书的主要内容可以包括企业的管理理念、方针、企业文化以及企业为保护环境、治理环境等对社会履行的责,要求企业把相关环境信息在主要媒体上公开向社会发布.从此各行各业的企业有了可遵循参照的环境报告书编制指南.

由以上综述可知,我国环境信息披露制度经历了以下几个阶段.第一,(2000年以前),环境信息披露的企业环境保护等相关法规的产生阶段.我国先后颁布了《中华人民共和国环境保护法》等多部法律法规.这些法律法规里只看出注重环境保护与治理等方面的立法,但相关法规中关于企业环境信息披露的内容很少.主要以企业自律、政府监管为主,社会公众基本不了解企业环境责任及其履行状况.第二,(2001—2006年),环境监管部门开始要求企业公开环境信息的阶段.以促使企业对环境保护的重视,部分企业披露部分环境信息,社会公众可以了解到一部分企业环境信息.但仍存在诸多问题,譬如,披露信息的企业数量较少、披露内容不足、披露载体少等.第三,2007年以后,鼓励企业自愿披露环境信息,自愿披露与强制披露相结合,探索环境报告书编制标准的阶段.由于不少企业的环保意识不强,加之制度的标准不完善,企业披露的环境信息的格式不统一、内容少、不规范、环境成本核算与绩效方面的信息严重不足.

〔1〕唐建,彭珏,周阳.我国企业环境信息披露制度演变与运行情况——以重污染行业上市公司为例.财会月刊,2012(12下旬).

〔2〕田翠香,刘祥玉,余雯.论我国企业环境信息披露制度的完善.北方工业大学学报,2009(2).

〔3〕王军,谢锋,郑飞.《企业环境报告书编制导则》与企业环境信息公开.中国环境科学出版社,2012.

〔4〕王军,谢锋,汤大伟,谭丕功.中国企业环境报告制度.中国环境科学出版社,2008.

〔5〕环境省.循环型社会白皮书.株式会社:行政,东京,日本,平成18年.

〔6〕(英)罗伯格瑞,简贝宾顿.环境会计与管理.北京大学出版社,2004.

〔7〕国家环境保护部网站.http://www.zhb.gov.cn.

F270-05

A

1673-260X(2014)07-0061-03

国家民委科研项目资助(12HTZ002)