基于VAR模型的我国当前货币政策利率传导机制

2014-07-31李冬

李 冬

(郑州大学 商学院,河南 郑州 450001)

随着国际间资本流动的加强,以及汇率的弹性不断增强,财政政策在市场经济发展不断深化的今天所能发挥的作用越来越有限,货币政策日益成为宏观调控的主导型政策,对整个经济的持续健康发展发挥着重要作用。利率传导机制作为发达市场经济体货币政策产生作用的主要渠道,其作用于宏观经济主要以间接方式为主,研究中国当前货币政策利率传导机制的具体形式以及效果,对于提升我国宏观经济政策的间接调控效果具有深远意义。

一 货币政策利率传导机制的研究状况

国外对于货币政策的利率传导机制的研究由来已久。最早可以追溯到1752年David Hume关于利率、产出和物价在国际贸易顺差影响之下发生变动的研究。之后的时间内许多经济学家也对其进行了分析和探讨,例如Irving Fisher(1910)、Knut Wicksell、John Maynard Keynes(1936)等。同时也有不少学者对于利率传导机制的存在产生了质疑,最为典型的人物是Milton Friedman,其代表的货币主义学派认为货币供应量在货币政策中起决定性的主导作用,利率传导作用微乎其微,彻底了摒弃了凯恩斯主义关于利率传导机制的理论。而新古典主义领军人物Lucas和Prescott则坚持货币中性的古典理论,从根本上对货币政策效果进行了否定。但是一系列的实证研究表明,利率传导机制客观存在。Gelb[1](1989)通过对34个国家的21年间存款利率和GDP实际增长率之间的研究认为实际利率和经济增长之间存在着正相关关系。John Taylor[2](1993)在对美英德日等7个西方发达的资本主义国家的研究中发现,其固定资产投资均和实际利率之间存在着负相关。Fuhrer[3]等(1995)在美国30年间真实产出和短期名义利率数据分析的基础上得出二者之间存在着负相关关系。

国内对于货币政策利率传导渠道的研究也取得了不少的成果。江其务[4](2001)认为由于我国存在着货币市场效率不高、资本市场规模尚小、利率管制等原因使得利率传导机制在我国还不能很好地发挥作用。陈飞等[5](2002)通过实证研究发现利率作用效果和见效时间介于信贷和货币供应量之间。马瑞华[6](2003)认为我国利率弹性的缺乏是导致我国货币政策传导机制不健全的决定性因素。宋华清(2003)认为我国储蓄投资的利率弹性不大使得利率传导作用有限。

从上述文献可以看出,西方对于货币政策利率传导机制的研究进行了很长时间,相比我国处于领先地位。同时西方对于货币政策产生作用的环境是基于发达完善的市场经济条件的,对于我国在不完善市场经济体制中货币政策的分析和研究就具有很高的创新性。国内的研究得到的结果也具有普遍的共识性即利率传导机制不健全,但是对于不健全的产生根源很少有从货币政策的作用机制上逐个环节加以实证研究的,多为经验之谈。本文从货币政策利率传导作用机制出发,按照货币政策、同业拆借利率、存贷利率和产出的大致思路,逐一分析,找到影响利率传导的真正症结所在,并提出相应的改进措施,以求改善我国现阶段货币政策利率传导机制中所存在的问题。

二 实证分析

(一)理论基础

现阶段我国的宏观货币调控政策主要包括再贴现、存款准备金和公开市场操作三种,均是能对货币供应量产生敏感影响的措施,加之长期以来我国货币政策坚持以货币供应量为中介目标,注重数量控制,按照货币供应量会迅速对货币市场利率产生影响,货币市场利率又会对存贷款利率产生基准作用,从而作用于产出水平的作用路径。在分析货币政策利率传导机制时根据货币政策传导过程:货币政策工具→中介目标→最终目标,以利率传导具体路径为线索,按照货币供应量→货币市场利率→贷款利率→产出的分析链条,建立VAR模型,对货币政策利率传导机制进行分析。

(二)变量选取和数据处理

选取M2(广义货币:包括通货、活期存款、定期存款、储蓄存款和外币存款)、同业拆借利率、一至三年贷款利率和GDP(国内生产总值)作为衡量货币供应量、货币市场利率、贷款利率和产出水平的指标。所有数据均来自国家统计局网站和RESSET金融研究数据库,并全部划成统一的时间尺度,采用季度数据的时间窗口为2003~2012年。为了有效应对数据波动和异方差所带来的影响,对所有数据取其自然对数,分别记为LNM2、LNCHIBOR、LNLR和LNGDP。同时发现LNGDP有明显的季节性因素影响,利用Eviews对其进行处理,剔除季节性因素的干扰。

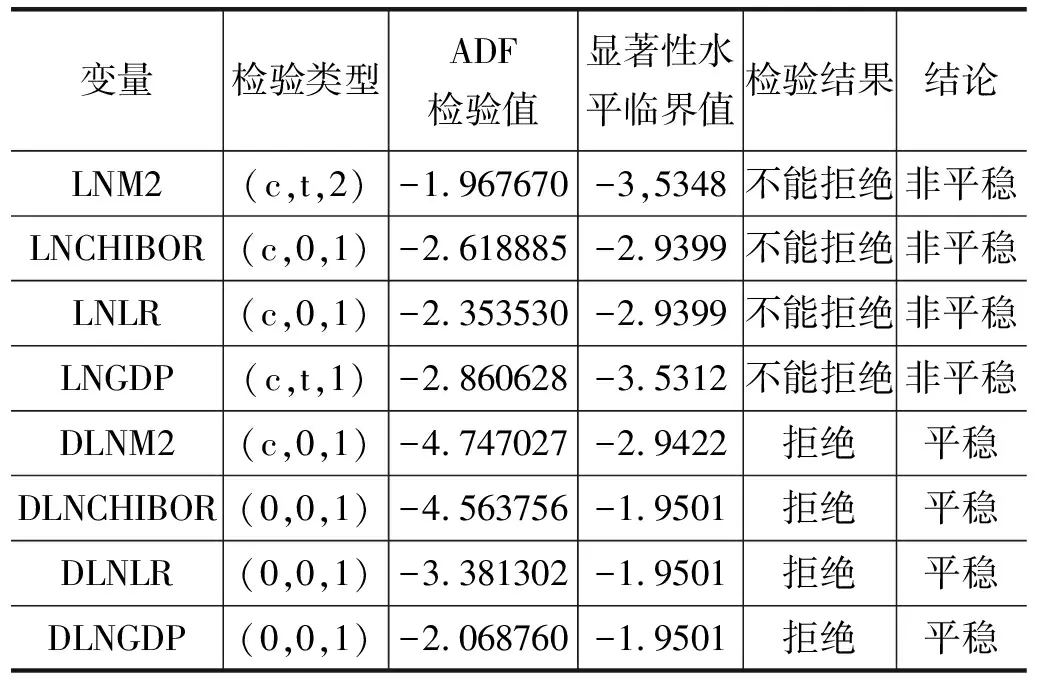

(三)平稳性检验

为避免非平稳时间序列存在的“伪回归”问题,利用ADF(Augmented Dickey-Fuller)单位根检验法对上述四个时间序列进行平稳性检验,根据Mackinnon临界值,在AIC和SC准则达到最小的前提下确定滞后阶数,检验结果如表1所示。

LNM2、LNCHIBOR、LNLR和LNGDP其ADF检验值均大于5%显著性水平下的临界值,不能拒绝原假设,即均为不平稳时间序列。对以上四个序列分别取其一阶差分形式,分别记为DLNM2、DLNCHIBOR、DLNLR、DLNGDP,按照上述分析思路,其一阶差分均不存在单位根,为平稳的时间序列,即LNM2、LNCHIBOR、LNLR和LNGDP均为一阶单整。

表1 各个序列单位根检验结果

注:临界值以5%为显著性水平

(四)协整检验

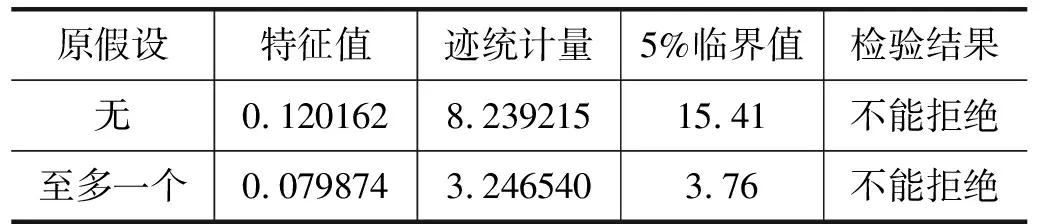

根据理论基础中所论述的分析链条,本文拟建立LNM2和LNCHIBOR,LNCHIBOR和LNLR,LNCHIBOR和LNGDP,LNLR和LNGDP四个双变量的VAR模型进行分析。而进行VAR分析前的第一步即是确定合适的滞后期,以便进行Johansen协整检验方法。对于LNM2和LNCHIBOR而言,AIC在滞后2期时为最小,即-6.26,而SC在滞后1期时为最小,即-5.92,这时难以对滞后期做出直接的判断,需要借助最大似然比检验(LR)进行取舍。构造统计量LR=-2×(L1-L2)=-2×(126.5724-129.0894)=5.034,其中L1和L2分别为滞后1期和2期的对数似然函数值,服从Χ2分布,查得Χ2(4)=9.49,不能拒绝原假设,即滞后期为1。同样经分析确定,LNCHIBOR和LNLR滞后期为1,而LNCHIBOR和LNGDP、LNLR和LNGDP滞后期为2。接下来借助Johansen协整检验方法进行协整检验,检验结果如表2~5所示。

表2 LNM2和LNCHIBOR的协整检验

表3 LNCHIBOR和LNLR的协整检验

表4 LNCHIBOR和LNGDP的协整检验

表5 LNLR和LNGDP的协整检验

根据Johansen检验结果,只有LNM2和LNCHIBOR之间存在着长期稳定的均衡关系,即协整关系,其余三组变量之间不存在协整关系。

(五)VAR模型

由于LNM2和LNCHIBOR之间存在协整关系,可以直接建立双变量的VAR模型。而对于不存在协整关系的其余三组变量,由于其一阶差分均为平稳时间序列,故对其一阶差分形式建立双变量VAR模型,即对DLNCHIBOR和DLNLR、DLNCHIBOR和DLNGDP、DLNLR和DLNGDP构建3个双变量的VAR模型。需要重新确立其滞后期,按照上述分析思路,滞后期均为1。经过Eviews处理可得如下表达式:

LNCHIBORt=0.812942LNCHIBORt-1-

0.052195LNM2t-1-0.77012

DLNLRt=0.023464DLNCHIBORt-1+

0.266851DLNLRt-1+0.001996

DLNGDPt=-0.003957DLNCHIBORt-1-

0.240912DLNGDPt-1+0.046980

DLNGDPt=-0.042098DLNLRt-1-

0.231403DLNGDPt-1+0.04672

对所建立的VAR模型进行AR稳定性检验,以保证模型的可靠性。根据AR根表所示,AR特征多项式的所有单位根均在单位圆之内,即所有单位根的绝对值都小于1。据此可以判断所建立的VAR模型通过了稳定性检验,即模型是可靠的。

根据上述的分析可以发现:我国货币市场利率和贷款利率之间、货币市场利率和产出水平之间、贷款利率和产出水平之间并不存在直接的明显的长期均衡关系,它们之间的关系是通过其一阶差分形式所构建的VAR模型代为描述。货币市场利率和贷款利率基本上保持了同向的变化,但是在对产出水平的影响上,货币市场利率和贷款利率均呈现负影响,但是货币市场利率的影响大大低于贷款利率的影响水平,仅约为后者的1/11。而在我国货币供应量和货币市场利率之间的关系较为稳定,对货币市场利率产生负影响。

(六)脉冲响应函数

利用脉冲响应函数(IRF:Impulse Response Function),分析来自随机扰动项的一个标准差冲击对变量当前和未来取值的影响,掌握其产生作用的轨迹。图1所示的四个图分别显示的是LNCHIBOR对LNM2,DLNLR对DLNCHIBOR,DLNGDP对DLNCHIBOR和DLNLR一个标准差新息的响应组图。

图1 脉冲响应函数

货币市场利率对来自于货币供应量的反映在第一期就有了表现,为负响应,约为-0.12,之后逐渐上升,大约在第10期左右反映为-0.02。从此可以看出货币市场利率对于来自货币供应量的变化反映比较敏感快速,主要呈现出负向反映,但是随着时间逐渐减弱。

贷款利率对来自于货币市场利率的一个标准差新息立刻就有了反映,大约为0.032的正向响应。随后逐渐下降,直到第6期时回归为0,整个持续了大约6期左右。这表明贷款利率对货币市场利率冲击的反映表现为正向的,随着时间影响水平逐渐减弱。

产出水平对来自于货币市场利率的新息在第一期就呈现出0.005的正响应,但是对于贷款利率的新息响应比较迟缓,从第1期之后才有所表现,为负响应。而且货币市场利率的影响大约持续了8期左右,但是贷款利率只有短短的3期时间。

三 结论

选取2003~2012年共40期季度数据,通过在LNM2和LNCHIBOR,DLNCHIBOR和DLNLR,DLNCHIBOR和DLNGDP,DLNLR和DLNGDP之间建立四个双变量VAR模型,得出了以下结论:

首先,我国货币政策仍然是以数量调控为主。目前我国现阶段的三种货币政策调控工具主要的作用对象仍然是货币供应量,借助货币供应量发挥货币政策的调控效果。再贴现、存款准备金和公开市场操作影响金融机构获取资金的难度和社会上的货币供应量,进而再影响社会产出水平。

其次,货币供应量作用于货币市场利率的传导渠道较为通畅,这不仅说明了在我国货币供应量在调控效果上所具有的有效性,同时也说明我国的货币市场市场化程度较高。仅以同业拆借市场而言,其从1984年建立之后获得了快速地发展,交易量巨大,关于货币供求信息在这里得到充分的体现,其利率水平可以比较客观地反映市场上资金的供求状况,成为反映货币政策的一支晴雨表。这需要我们在目前同业拆借市场发展的基础上,不断优化和完善市场结构,努力促进其它形式的货币市场包括票据贴现市场、国库券市场、回购市场等健康发展,形成完善的货币市场体系,真正能够对市场利率的形成起到一个基础性的作用。

然后,货币市场利率向金融机构存贷利率传导链条出现脱节断裂[7]。根据本文中VAR模型的分析发现,在货币市场利率和金融机构存贷利率之间并不存在长期稳定的均衡关系。这说明我国货币市场利率这一市场化程度比较高的利率,并没有对整个市场利率体系的形成产生原本应有的基础性作用,发挥基准利率的指向功能。相反而是由政府直接规定金融机构的存贷利率,由这种行政模式下的利率命令代替了市场经济中的真实利率,这也是我国长期以来利率水平无法反映资金供求状况的一个主要原因。这就要求我们必须加快利率的市场化改革的力度,逐渐放松对于利率的管制,使利率水平真正成为金融市场上其他所有产品的定价参考,发挥基准利率的作用。

最后,贷款利率和产出之间并不存在直接的协整关系,其一阶差分形式和货币市场利率相比在对产出水平的影响上也相对迟缓,这说明在我国政府通

过制定贷款利率来直接干预经济的渠道也不畅通。这里面的主要原因有以下几点:首先是金融机构主体的非完全市场化地位。银行在有的时候依然承担了政府的职能,信贷管控依然在发挥作用,有钱不能贷、不敢贷,无法完全根据市场来自主决定金融机构自己的行为。其次是目前我国金融领域还没有完全放开民间资本进入,实际上是处于垄断地位,缺乏公平竞争的市场环境。最后是存在着大量流离于正规金融体系之外的民间金融机构,它们汇聚了大量的资金,利率水平不受管控,大大降低了存贷款利率发挥作用的空间。针对这些问题的出现,我们需要进一步完善金融体系,加快金融改革,确立金融机构的完全市场主体地位,使其真正成为自负盈亏自主经营的法人实体。有条件的逐渐放开对于民间资本进入金融领域的限制和约束,形成多元化的市场主体,促进金融行业公平竞争和健康发展。另外对于一些合法的民间金融机构要给予合理的经济社会和法律地位,加强监管,构筑包含民间金融共同发展的完善的金融体系。

参考文献:

[1] Gelb. Alan H. Financial policies ,growth and efficiency[Z]. World Bank Working Paper WPS202, Country Economics Department,1989(6).

[2] John B. Taylor. The monetary transmission mechanism: an empirical framework[J].Journal of Economic Perspectives,1995,9(4):54-60.

[3] Fuhrer Jeff, Moore George. Inflation persistence[J].The Quarterly Journal of Economics,1995(2):109-117.

[4] 江其务.论新经济条件下的货币政策传导效率[J].金融研究,2001(2):1-7.

[5] 陈飞,赵昕东,高铁梅.我国货币政策工具变量效应的实证分析[J].金融研究,2002(10):25-30.

[6] 马瑞华.从利率弹性看货币政策的扩张功能[J].经济纵横,2002(11):34-36.

[7] 唐安宝,周建平,刘志超.中美货币政策利率传导机制实施过程和传导效果的比较分析[J]. 南方金融,2005(6):22-25.