LINEX损失函数下具有时间变化效应的信度模型

2014-06-27李新鹏努尔古丽艾力吴黎军

李新鹏,努尔古丽·艾力,吴黎军

(1.新疆农业大学数理学院,乌鲁木齐 830052; 2.新疆大学数学与系统科学学院,乌鲁木齐 830046)

LINEX损失函数下具有时间变化效应的信度模型

李新鹏1,努尔古丽·艾力1,吴黎军2

(1.新疆农业大学数理学院,乌鲁木齐 830052; 2.新疆大学数学与系统科学学院,乌鲁木齐 830046)

在经典信度理论中,运用平方损失函数来估计保费会导致很高的惩罚额,影响保险市场的竞争力,同时在实际应用中,索赔额间是风险相依的。在LINEX损失函数下考虑了各年索赔额间具有此种风险相依结构的信度理论,得到了Bühlmann和Bühlmann-Straub模型的信度保费。

信度模型;LINEX损失函数;时间变化效应

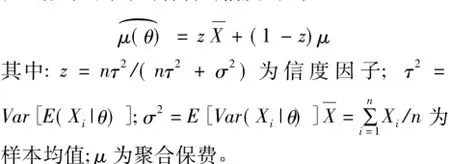

在保险的实际应用中,精算师的一项重要任务就是为给定的风险制定一个合适的保费。而信度理论是精算学中最重要的保费厘定技术。现代信度理论起源于Bühlmann[1]。他阐释了任意分布下的净保费信度估计,认为信度理论是基于过去的索赔经历来制定保费的一种定量方法。信度保费为样本均值和聚合保费的加权和,其中权重因子又被称为信度因子。

令Xj表示保单持有人在第j个保单时期的索赔额,Xj的分布依赖于风险参数Θ。由于风险的非齐次性,一般假设Θ是随机变量,具有先验分布为f(θ)。若给定Θ=θ,Xj,j=1,2…,n独立同分布,分布函数为F(x,θ)。信度理论的目的是在给定保单持有人的前n个时期索赔额来计算第(n+ 1)个时期的保费。如果将估计限定在索赔额的线性函数中,则得到著名的信度公式

经典的信度理论中,假定不同年份的索赔额有共同的风险参数,在风险参数给定的条件下,各年的索赔相互独立且具有相同的分布。然而,在实际应用中,各年索赔额之间是风险相依的,不同年份的索赔额间具有时间变化效应。2012年,温利民等[2]在平方损失函数下研究了各年索赔风险间具有时间变化效应的信度模型,得到了相应的信度保费。考虑时间方面相依性的信度模型与实际情况更为符合,Bolancé等[3]在2003年建立了索赔频率风险模型,得到了时间效应为自相关时间序列时的信度保费。Frees等[4]在2005年研究了时间效应为Student-t copula下的信度保费。

经典信度理论中,总是用对称损失函数来估计保费,如平方损失函数等。但使用平方损失函数会导致很高的惩罚额,尤其对小额风险事故的投保人,这势必会影响保险市场的竞争力,不被客户接受。针对这一问题,20世纪70年代许多学者注意到由过高估计或过低估计引起的损失并不相同,且在某些情况下,使用对称损失函数所估计的保费不准确。这一点在许多文章中都给出了实例,如Berger[5]、Varian[6]。于是引入了非对称损失函数。

非对称损失函数能够更好地衡量风险,更公平地制定保费。

Varian[6]于1975年提出了一个非对称损失函数,被称为LINEX损失函数,如式(1)所示:

其中:a>0为一常数;θ为真实值;δ为θ的估计值。它引起了许多研究人员的重视:Zellner[7]于1986年将该函数用于预测问题的Bayes分析;Parsian[8]将其用于多维正态分布的广义Bayes估计;温利民等[9]在2012年将其用于信度保费估计。使用LINEX损失函数估计保费,不会因为投保人有几次大额理赔就索取高额保费,因此,用LINEX损失函数估计的保费更公平、更合理。

本文在LINEX损失函数下考虑了具有时间变化效应的信度模型,并且得到了相应的信度保费。本文安排如下:第2部分介绍了模型假设与准备知识;第3部分为LINEX损失函数下具有时间变化效应的Bühlmann-Straub模型的信度估计;第四部分为文章的结论。

1 模型假设与准备

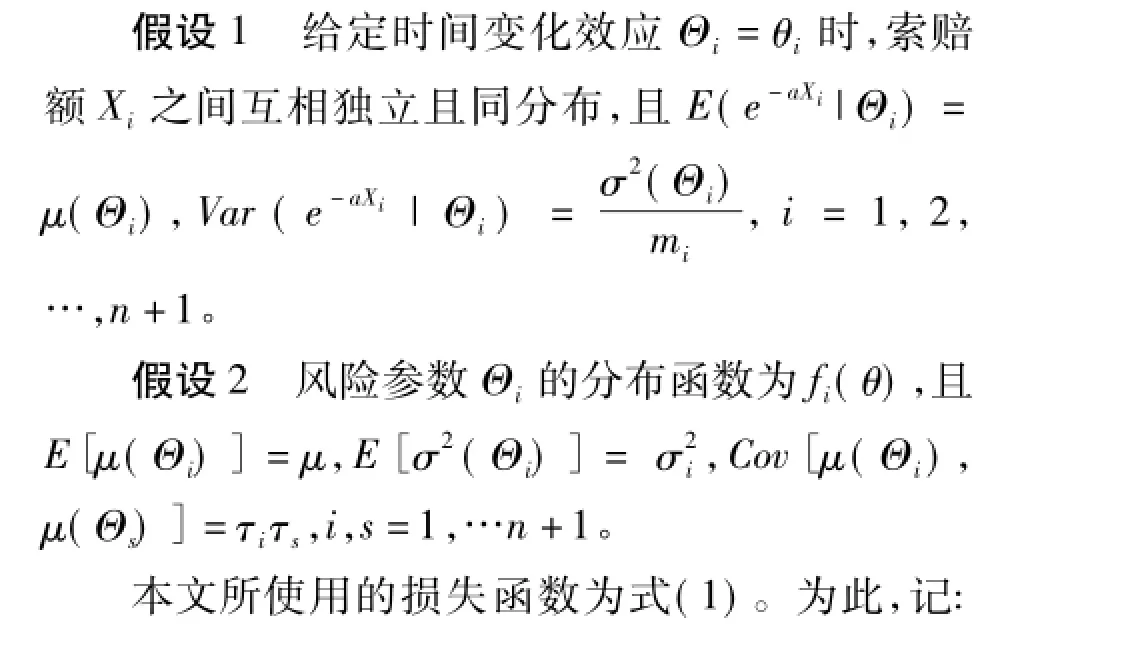

在经典信度理论中,假设保单组合的风险参数为Θ,且有n年的索赔额,由于风险的非齐次性,风险参数Θ假定为随机变量。但与经典的信度理论不同,本文假设索赔随机变量X1,X2,…,Xn有各自的风险参数Θ1,Θ2,…,Θn,且这些风险参数具有某种相依结构。模型的基本假设如下:

2 LINEX损失函数下的信度保费估计

3 结束语

本文在LINEX损失函数下研究了具有时间变化效应的Bühlmann-Straub信度模型,并推导出其信度估计。对于参数a,τi,σ2i,i=1,2,…,n+1的估计是下一步研究的方向。

[1]Bühlmann H,Gisler A.A course in credibility theory and its applications[M].Netherlands:Springer,2005:77 -264.

[2]温利民,郑丹,章溢.具有时间变化效应的信度模型[J].江西师范大学学报:自然科学版,2012,36(3): 249-252.

[3]Bolancé C,Guillé M,Pinquet J.Time-varying credibility for frequency risk models:estimation and tests for autoregressive specification on the random effects[J].Insurance:Mathematics and Economics,2003,33(2):273 -282.

[4]Frees E W,Wang Ping.Credibility using copulas[J]. North American Acturial Journal,2005,9(2):31-48.

[5]Berger J O.Statistical Decision Theory:Foundations,Concepts and Methods[M].New York:Academic Press,1980.

[6]Varian H R.A Bayesian approach to real estimate assessment,Studies in Bayesian Econometrics and Statistics in Honor of Leonard J Savage[J].Amsterdam:North Holland,1975,195-208.

[7]Zellner A.Bayesian estimation and predictionusing asymmetric loss functions[J].Jamer Statist Assoc,1986,81:446-451.

[8]Parsian A.On the admissibility of all estimator of a normal mean vector under a LINEX loss function[J].Ann Inst statist Math,1990,42:657-669.

[9]Wen Limin,Zhang Xiankun,Zheng Dan,et al.The credibility models under LINEX loss function[J].Chin. Quart.J.of Math,2012,27(3):397-402.

[10]李新鹏,吴黎军.平衡损失函数下具有时间变化效应的信度保费[J].重庆理工大学学报:自然科学版,2013,27(4):133-137.

(责任编辑 何杰玲)

Credibility Models with Time Varying Effects

under LINEX Loss Function

LI Xin-peng1,Nurgul Eli1,WU Li-jun2

(1.College of Mathematics and Physics,Xinjiang Agriculture University,Urumqi 830052,China; 2.College of Mathematics and System Sciences,Xinjiang University,Urumqi 830046,China)

In classical credibility theory,the actuary uses squared-error loss function to estimate premium,but it can lead to very high penalties which affects competitive strength of insurance market. On the other hand,classical credibility theory assumes that the claim amounts of one insurance policy are independent.However,in practical applications,the claim amounts are risks dependent.Wen et al studied the credibility model with dependence structure called time changeable effects and obtained credibility premium in 2012.Moreover,credibility premium using LINEX loss function can be equitable.So this paper considered the credibility model with time varying effects among claim amounts and obtained Bühlmann and Bühlmann-Straub models’credibility premiums.

credibility model;LINEX loss function;time varying effects

O212

A

1674-8425(2014)06-0135-04

10.3969/j.issn.1674-8425(z).2014.06.027

2014-02-28

国家自然科学基金资助项目(11361058)

李新鹏(1986—),男,甘肃人,硕士,主要从事精算数学研究。

李新鹏,努尔古丽·艾力,吴黎军.LINEX损失函数下具有时间变化效应的信度模型[J].重庆理工大学学报:自然科学版,2014(6):135-138.

format:LI Xin-peng,Nurgul Eli,WU Li-jun.Credibility Models with Time Varying Effects under LINEX Loss Function[J].Journal of Chongqing University of Technology:Natural Science,2014(6):135-138.