迟到的多品牌集合

2014-05-21李玉杰

李玉杰

市场犹如“温水里的青蛙”,品牌集合店则可能是让水变凉的冰。

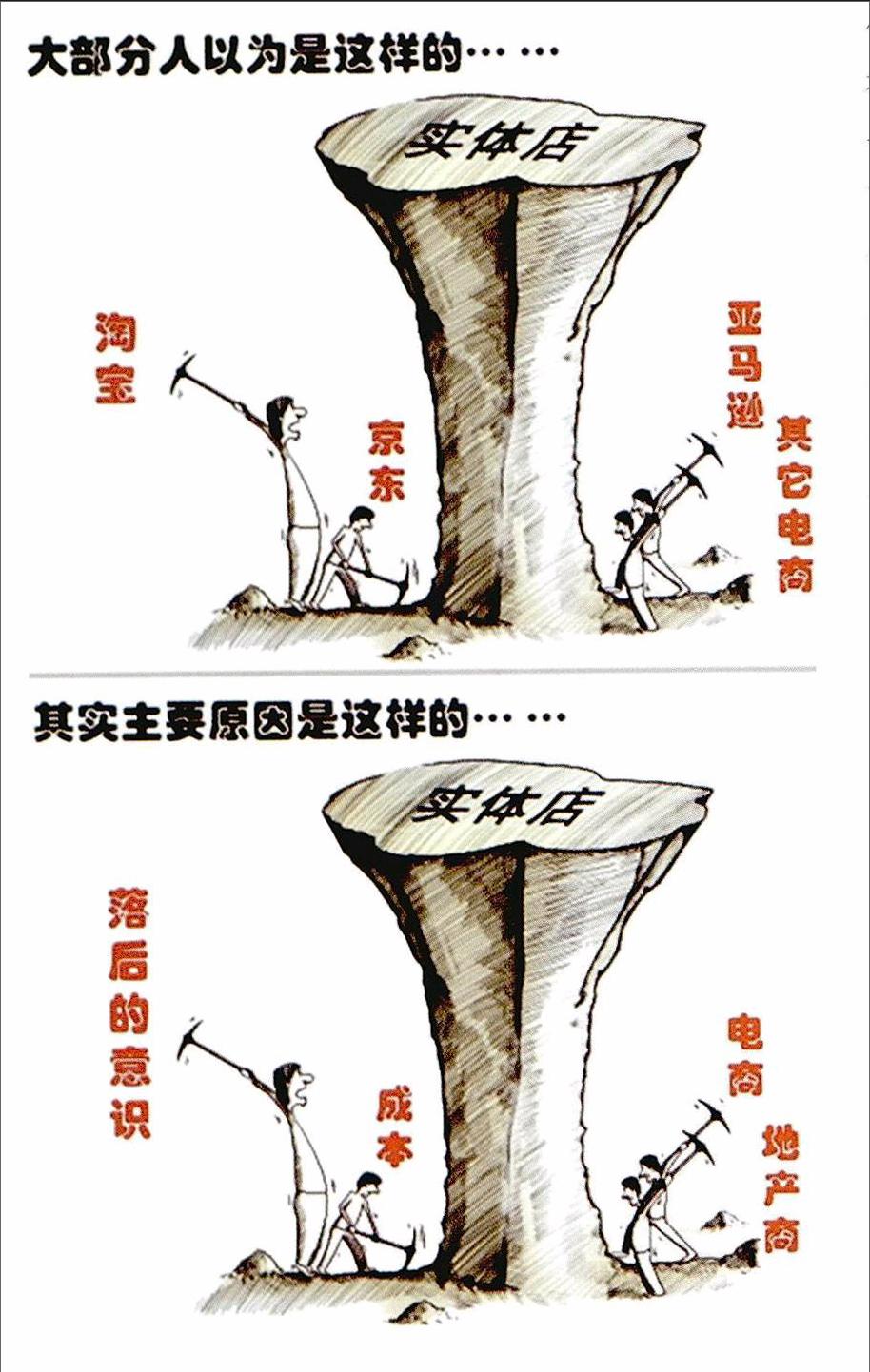

国内百货业经历了痛苦的下滑,刚想把罪过推在购物中心身上,突然发现了电商这个罪大恶极的家伙!接着购物中心也发现电商这个可恶的家伙的确可怕,算了把服装份额降下来,反正我有生活服务类,租金低是低点,活得下去。温水里的青蛙似乎只剩下百货了。悲惨的是百货也不是完全意义上的青蛙,因为他们知道自己快熟了,但水越来越热,他们还是不清楚这水为什么会热,而且……实在不知道出路在哪里,算了,先骂骂淘宝解解气!

言归正传,如果给你如下条件来经营一个服装品牌,不知道会作何感想?

1 6条定位精准的产品线;

2 5个个性鲜明的风格类别;

3 3个价格带;

4 每季3000款备选款式;

5 没有起订量;

6 每条产品线拥有20至40年的历史沉淀,品牌故事信手拈来;

7 轻奢侈定位,纯正血统的法国品牌。

梦寐以求啊!不激动的话只能说明您从没有经营过服装品牌。接着是不是就会说“白日做梦”?不是!随后我会为大家阐述一个设想,说是设想是因为项目还在寻找中方合作伙伴的过程中,东风一来项目自然就会落地,带着上述服装人的“梦想成真”。

其实也很难故弄玄虚,文章的标题已经把“多品牌集合店”这几个字明明白白地写出来了,是的,就是多品牌集合店!

为什么迟到十年?

这还要从2000年我在中国服装设计师协会主办的一本杂志任编辑的时候谈起。作为创刊专栏文章,我负责翻译法国营销大师陈景(Canh TRAN)的系列文章,文章中提出未来五年内中国服装市场的中档品牌将会消失,多品牌集合店会大量涌现,这是他根据市场发展规律进行分析后提出的预测。

中档品牌消失的差不多了,可多品牌店并未兴起,即便有连卡佛、大小IT在我们眼前闪现,来了、走了、来了,但不成气候,远离主流市场,为什么?因为中国服装品牌不接受集合店概念!“我怎么能容忍把我们的产品与竞争品牌放在同一家店、甚至同一个货杠上?!”不评论,事实如此,而且这个事实短时间内不会改变,因此我们在未来的五年甚至十年内还是难以看到中国知名品牌的集合店。

但,真的是迟到了,集合店具备的优势是不可忽略的,拒绝它就是拒绝了让水变凉的机会,百货业是青蛙,身处百货业之中的服装品牌也没有勇气否认自己是青蛙。

百货业老板们睡得像婴儿一样的五个因素

睡得不错啊!像婴儿一样!不是说百货业身处困境吗?呃,我是说像婴儿一样,每睡2个小时就起来哭哭再睡。

1 产品同质化!

2 品牌无风格!

3 因为电商崛起造成的客户流失!

4 客户维护和推广手段单一!

5 始终不具备实施买手制的能力!

产品同质化,不否认“例外”、“玛斯菲尔”、“江南布衣”等一系列知名品牌和一些产品特点鲜明的不知名品牌的存在,但就服装市场整体而言,互相拷贝造成的产品同质化严重是不争的事实,在“抄与被抄”的洪流中,品牌无力创新。畅销款如此容易辨识,只要看看相邻两家店铺都有的款式就是了。然后,品牌发现一大批顾客进店抄款号,淘宝这个可恶的家伙也搀合进来了!其实更糟,抄款号的顾客只是到网上找找你们的款,同款低价的仿款比比皆是,他们上你家品牌旗舰店消费的可能性依然很小。品牌的痛就是商场的痛,就算商场只是个收租金的,房客没生意,房东的危机感骤然上升。

品牌无风格,产品同质化带来的直接后果。若干年前,带一位外国专家考察市场,她问了我一个问题“如果把商场里的品牌LOGO都去掉,你分得清谁是谁吗?”品牌不要埋怨顾客没有忠诚度,您自己都没搞清楚自己是谁呢。之所以把产品同质化和品牌无风格两点分开,是因为品牌风格是品牌文化的一部分,是“道”的层面,产品风格属于“术”的层面,道之不存,何况术哉!

因为电商崛起造成的客户流失,这里要提到一个现象,在欧美和日韩,线上产品价格低于线下的现象极为少见,可在中国这似乎已经成为一个常识。在中国,低价竞争这种自杀式的竞争方式在新销售模式建立之初似乎是不可避免的,这不是本文讨论的主题,不多评论。但今天电商能瓜分实体店20%的市场份额,明天就可以瓜分50%,这没什么悬念。实体店品牌、百货和购物中心们,到50%的时候,你们的销售额下降幅度可不是25%了,也不会是50%,需求被低价产品满足后,市场总量就下降了,如果线上产品比线下价格低20%,线上成交达到总成交50%的时候,你们的销售额下降最少是60%!这说的还是单店,您再关几家店呢?还撑得下去吗?

客户维护和推广手段单一,打折!除了打折就是打折,若从这方面来说,把百货商场称为“房东”非常冤枉,其实他们是名符其实的“打折专家”!商城内的商户对打折也是又恨又爱,好像冰毒,难受的时候嗑嗑很High,嗑多了损害大脑还容易猝死。百货行业的销售额增长速度远远大于获利比例,这里我不质疑他们究竟是增长还是下降,仅从这一点就可以看出,折扣比重的增长是百货业无法掩盖的事实。

始终不具备实施买手制的能力,无解!不能否认百货商场中有一些有先进意识的领导,若干年前就开始了解国外买手制商场的情况,甚至在国内进行了尝试,虽然失败了,但很令人佩服。其实,问题只有一个,只不过是无解的一个问题而已——人才!买手制,顾名思义,需要买手,可这20年来百货业一直当房东,整整一代人中没有商场买手,没有需求啊!想当年商场收租金收的手都软了,谁有心思理会什么买手制?这样的人才也不是没有,只不过他们都在服装品牌里面当老板和老板娘,没人会去给商场打工。

多品牌集合店的优势

需要指出的是,我所说的多品牌集合店实际上指的是国外品牌多品牌集合店,由于国内品牌对多品牌集合店接受程度为零,且品牌风格多不固定,无法成为备选。

应对“产品同质化”:

多品牌集合店拥有众多品牌,产品差异化容易形成;欧洲品牌定位精细风格明显,市场成熟的必然结果;每季总计愈三千款备选款式,这仅是以6品牌为例;品牌为集成店设计独享款式,需具备一定的谈判力。

应对“品牌无风格”

集合店本身具有独特风格,集合店本身也是一个品牌;集合店内各品牌风格鲜明,众多欧洲品牌的天然属性;品牌间MIX混搭无人可学,单一品牌不可能做到这点;拥有跨界资源和文化底蕴,历史的积累是核心竞争力。

应对“因为电商崛起造成的客户流失”:

采用线上线下一体化模式,电商不是洪水猛兽,只是一种新兴的销售模式,不论是实体品牌、百货商场还是购物中心,加入它、利用它,不要怕它、恨它;

线上线下一体化ERP引入,这是基本条件,否则就是与现在百货商场盲目跟风做出来的电商模式一样,扬短避长;

同价策略避免线上线下冲突,摒弃低价竞争,放弃只看销售额的落后思维,事实上这是难度最大的一点;

利用ERP进行CRM精细管理,我一直认为未来的电商老大必然是实体品牌出身的一批,实体品牌在客户维护方面有先天优势,等服装企业领导层实现新旧更替后,纯电商们,颤抖吧!

应对“客户维护和推广手段单一”:

客户信息收集能力质的飞跃,实现线上线下一体化经营之后,传统企业会因为缺少电商基础知识而浪费一段时间的客户信息资源,但随着经验的积累,他们客户信息收集能力会发生质的飞跃;

分享和互动为目的的微营销,微营销是移动互联网时代的宣传模式,只有实现了线上线下一体化经营才会发生实质作用,脱离客户信息流和产品信息流的微营销只是猴子下山式的模仿;

建立线上线下组合推广模式,线上推广模式除了降价之外的方式基本被忽略,线下也大同小异,事实上当线上线下实现组合推广之后,我们的想象空间可以扩展到无限,只是不要再只想着降价那回事;

触摸大数据概念客户信息流,大数据是一个既热又没人太懂的话题,就我的粗浅理解而言,大数据的实质是全体数据代替抽样分析,通过现象趋势分析发现不同元素间的对应关系,放弃分析原因。在实现线上线下一体化经营之后,多品牌集合店的优势会被成倍数放大,而单品牌即便实现这一点,其效果业次于多品牌集合店。

应对“始终不具备实施买手制的能力”:

需要说明的两点:首先,这里指的是如果商场投资多品牌集合店项目前提下可以达到的效果,如果只是收租金的房东而没有成为店主,那一切照旧;此外,不能全盘否定百货行业,二三线城市的一部分商场—直以来都是买手制,因为地处偏远,如果不买断好品牌都不供货,方知达尔文不谬载!

解决百货业从未触摸零售的问题,多品牌集合店引入欧洲团队是必须的,因为所有货品需要在欧洲选定,中方团队在配合过程中得以成长;

为商场接触买手制提供入门机会,买手制并不神秘,也没什么高深的理论,但摸索中形成的经验是至关重要的,与商场买手制实施相比,多品牌集合店的经营方式与买手制商场相同但风险小得多,非常适合入门练习;

外方合作伙伴具备丰富专业知识,中方直接对接国外品牌的失败几率接近100%,找一个专业的外方伙伴吧,否则还不如不做,以免浪费投资;

提供了解欧洲百货买手制的机会,了解这个行业是从从事这个行业开始的,只看不做算不上了解。

综上所述,我完成了对多品牌集合店的极尽赞美之能,凡事两面,多品牌集合店经营中需要注意几个方面的问题,否则因我的分析热血沸腾、头脑一热就投资,失败了莫说是被我误导了。

多品牌集合店品牌源自欧洲,中低端路线是行不通的,优先选择的一定是中高端甚至更高至“轻奢侈”的价格定位。由于流转费用高企,国内品牌在中高端服装市场根本不具备任何性价比优势,有的只有劣势,不是危言耸听,有机会大家到欧洲看看商场里服装的价格就知道了,同类服装产品,中国商场里的商品更贵!

即便如此,由于关税和货品买断等原因,进口服装的成本还会略高于国内产品,但是品牌软实力足以弥补这一点进而形成核心优势。

慎重选择联营模式,由于百货商场生存环境恶劣,他们已经开始放下身段开始实施租赁制,因此不排除拥有租赁模式的百货商场;购物中心从本质上来讲还处在艰难的上升过程之中,客流和销量尚低于百货商场,特别是在一、二线城市,因此选择专业的行业分析专家协助选择适合的购物中心非常有必要。街边店在一、二线城市慎选,三、四线城市也不是初期首选,因此街边店亦要慎选。

“O2O”,对多品牌集合店而言,不是锦上添花,而是必不可少,简单说这是显现多品牌集合店优势并放大的必要途径,不具备线上线下一体化经营意识和能力的企业慎入。

买手团队的建设是必不可少的,国内专业买手的队伍在缓慢的壮大,把控买手制商场的能力尚待时日,但把控一个多品牌集合店的能力还是具备的。与之相比,企业领导戒除“拍脑袋”思维模式,转变为“用数据说话”的思维模式是团队建设关键,个中奥妙职场中摸爬滚打的读者们自心领神会。

多品牌集合店,已迟到十年,也可能还会迟到十年,但对于其间的你我而言是莫大机会,让它来得再晚些吧!先行者多享几年先入优势和意识红利!