股票投资组合的建立与风险管理

2014-04-29王淑燕田昀艳

王淑燕 田昀艳

[摘要]本文首先根据均值—方差理论建立二次规划模型,在给定预期收益率的约束条件下,分别求得存在卖空和不存在卖空条件下的最优解,得到两个组合。运用β系数分别对单个股票和组合整体的风险大小做出评价,在投资组合的管理方面,采取股指期貨来进行套期保值,对于系统性风险取得了良好的避险效果。

[关键词]投资组合;均值—方差;卖空;套期保值

[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2014)17-0107-02

组合投资理论认为,利用均值—方差模型建立证券投资组合可以使证券之间的非系统性风险互相抵消,从而有效降低投资风险。据此,本文选取了沪深300市场的若干支股票按某种比例建立组合,并对其市场风险在理论上采取期权避险。之所以选择沪深300市场是为了避开波动较大的创业板和中小板,使得组合的实际收益更接近目标收益水平;再者因其覆盖上海和深圳两大交易所的众多股票,选择的余地广。

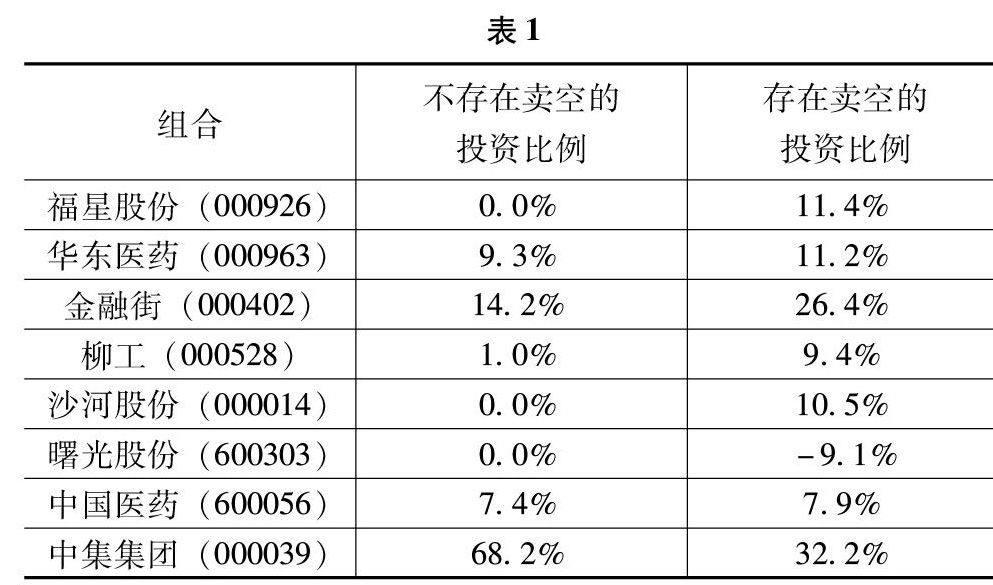

首先依托同花顺股票分析软件中的股票筛选器功能,通过对相关股票指标、利润率、增长、估价、财务比率等的限定,分行业筛选出业绩优良的股票;继而结合相关证券评级、主力资金流入方向等,筛选出具有交集的股票;最终选定了福星股份(000926)、华东医药(000963)、金融街(000402)、柳工(000528)、沙河股份(000014)、曙光股份(600303)、中国医药(600056)、中集集团(000039)八只股票作为进行投资组合的基础股票。

1数据的收集与整理

1.1股票收益率的计算

假设初始资金为20万元,给定组合目标年收益率16%,运用Matlab软件中的二次规划函数Quadprog求解在不存在卖空的条件下该组合中各个股票应持有的最优比例与投资规模。

2.2卖空机制的引入

卖空是指当股票投资者看跌某种股票价格时,从经纪人手中借入该股票抛出,待日后该股票价格的确下落时,再以更低的价格买进股票归还经纪人,从而赚取中间差价的行为。然后在上面的规划模型中去掉约束条件中的xj≥0之后求解存在卖空时的最优解。

3.2利用股指期货进行套期保值

据测算,中国股票市场总风险中系统性风险所占比例达40%,远高出发达国家股票市场25%的平均水平。股票指数期货能够在股价低时买入股票,股价高时卖空,为机构投资者提供了管理股票市场系统性风险的低成本工具。运用股票指数期货对冲实际将发生的现货交易以实现套期保值,是对组合系统性风险管理的最佳方式。本文针对2013年10月股市的跌情做出的套期保值管理的步骤如下:

3.2.1预期下跌,决定保值

本文于2013年9月25日构建组合、买股建仓,到10月8日时对后市的主观评价认为股票随整个板块下跌的可能性大。为保持股票价值到11月,决定利用沪深300指数期货IF对本文中的组合实行套期保值。股票组合的现值为20万元,其股票组合收益与沪深指数之间β系数为0.9,10月8日时的现货指数为2435.6点,而10月到期的期货合约为2390.4点。在合约可无限分的假设下,理论上可以进行完全交易。

3.2.2预计亏损,计算应卖合约数

3.2.3根据现、期货跌点,计算应买合约数

截至10月31日,现指为2373.72点,跌68点;期指为2390.4点,跌47.4点。这时该组合应买进576张期货合约进行平仓,则组合的损益情况为:在不存在卖空的条件下,现货价值亏损1%,减值0.43万元;期货合约赢利0.24×47.4×300=0.34万元,基本实现套期保值。在存在卖空的条件下,现货价值亏损1%,减值0.27万元,期货合约可赢利0.24×47.4×300=0.34万元,并未出现亏损,从而实现套期保值,其效果优于不存在卖空的情况。

4结论

合理利用均值—方差理论可以帮助我们建立给定组合收益率的线性约束条件下的最佳组合,即在最有效的情况下,各只股票在卖空和不卖空时在组合中所占的比例。在投资组合的管理方面,通过单只股票和股票组合的β系数量化风险,在此基础上运用股指期货成功地进行了套期保值。由此可知,通过证券组合投资,能够有效地化解股票市场的非系统性风险,而股指期货的引入能够应对股票市场整体变动的系统性风险,两者结合则从组合的建立到管理上实践了规避风险、稳定收益的投资基本思想。

参考文献:

[1]朱小斌.股票投资组合流动性风险度量模型:构建与检验[J].中国管理科学,2007(1).

[2]杨继平,张力健.沪市股票投资组合规模与风险分散化关系的进一步研究[J].系统工程理论与实践,2005(10).