货量增加动力不足运价继续承受压力

2014-04-02朱蓬舟

朱蓬舟

本周,中国出口集装箱运输市场货量虽处于恢复性上升阶段,但多条航线上的航班恢复却给市场带来了更大的下行压力。运力富余的现状给即期市场运价带来了较大冲击,致综合指数延续下跌态势。

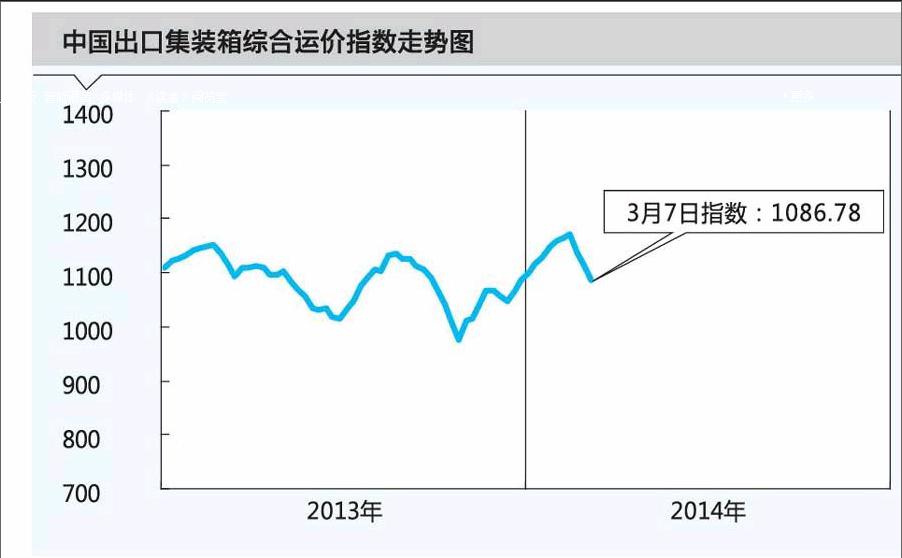

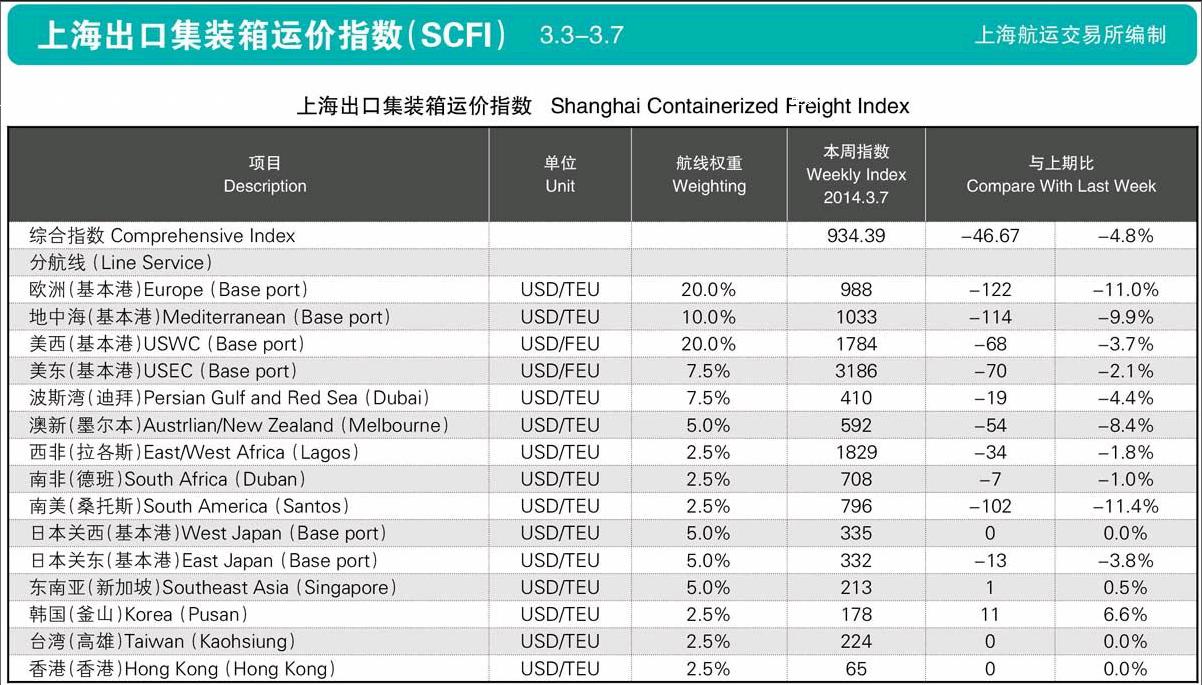

3月7日,上海航运交易所发布的中国出口集装箱综合运价指数为1086.78点,环比下跌2.6%;上海出口集装箱运价指数为934.39点,环比下跌4.8%。

欧洲航线,本周市场货量保持稳定,航线仍能保持八成以上的装载率,并有少数班轮公司达到了九成以上水准。但一方面今年以来万箱大船陆续交付并逐步投入航线运营,供大于求的缺口始终无法缩减;另一方面大船运营带来的经济性也提升了班轮公司对于运价下跌的承受能力。多重因素作用下,市场运价不断走低。3月7日,中国出口至欧洲航线运价指数为1497.79点,环比下跌2.8%。地中海航线,该区域东岸货量受乌克兰政治局势影响有所显现,发货人对发往该地区货物的回款担忧影响了发货意愿。而该部分货物的突然缺失也令班轮公司措手不及。为了保持各自的装载率,只能采取降价措施揽货,市场运价被进一步拉低。3月7日,中国出口至地中海航线运价指数为1541.87点,环比下跌5.3%。

北美航线,虽然美国市场需求稳定,但由于中国生产企业仍未完全恢复到节前水平,一定程度上延滞了出运货量的恢复速度,影响了航线船舶平均装载率水平的恢复情况。班轮公司为消化各自的富余舱位,只能继续松动价格政策,即期市场订舱价格有所下滑。3月7日,上海出口至美西、美东基本港市场运价(海运费及海运附加费)分别为1784美元/FEU、3186美元/FEU,环比分别下跌3.7%、2.1%,鉴于市场形势较为疲弱,部分班轮公司已将原定自3月15日开始施行的运费普涨计划延后至4月1日。

澳新航线,由于来自目的地的需求未见起色,船舶平均装载率勉强维持在八成左右的水平,仍难以阻止运价的下滑。3月7日,中国出口至澳新航线运价指数为910.11点,环比下跌2.6%,为近一个季度以来的最低点。

波斯湾航线,市场货量表现仍然低迷,船舶装载率持续在低位徘徊。虽有部分班轮公司临时调整班次,缩减运力,但对于整个市场富余运力规模的降低帮助不大。3月7日,上海出口至波斯湾基本港市场运价(海运费及海运附加费)为410美元/TEU,环比下跌4.4%,市场最低运价已经降至300美元/TEU附近。

南美航线,区域主要国家各项经济指标未能有所改善,市场运输需求乏力。鉴于近期市场供需失衡状况改善希望渺茫,班轮公司间对于现货市场加大了揽货力度,价格水平继续走低。3月7日,上海出口至南美基本港市场运价(海运费及海运附加费)为796美元/TEU,环比大幅下跌11.4%,跌幅扩大2个百分点。

日本航线,市场货量有所恢复,上海港船舶平均舱位利用率保持在75%左右,市场运价保持平稳。3月7日,中国出口至日本航线运价指数为829.30点,环比微升1.1%。

(如需详细数据,请洽上海航运交易所信息部)