标准成本法在质量分析成本核算中的应用

2014-03-25潘红辉

潘红辉

(中国石化上海石油化工股份有限公司,200540)

标准成本法,也称标准成本会计,是管理会计的重要组成部分,是指以预先制定的标准成本为基础,用标准成本与实际成本进行比较、核算和分析成本差异的一种成本计算方法,也是加强成本控制、评价经济业绩的一种成本控制制度[1]。标准成本法在成本核算中能清晰表明产品成本与产品加工量、物料消耗量、加工时间之间的关系,从而为控制产品成本找到切入点。它的核心是按标准成本记录和反映产品成本的形成过程和结果,并借以实现对成本的控制。

1 标准成本法的主要内容

标准成本法的主要内容包括:标准成本的制定、成本差异的计算和分析、成本差异的处理[1]。其中标准成本的制定是采用标准成本法的前提和关键,据此可以达到成本事前控制的目的;成本差异计算和分析是标准成本法的重点,可以促成成本控制目标的实现,并据此进行经济业绩考评[2]。

产品成本一般由直接材料、直接人工和制造费用这3部分构成,标准成本也应由这3部分分别确定。直接材料成本是指直接用于产品生产的材料成本,它包括标准用量和标准单位成本两方面。直接人工成本是指直接用于产品生产的人工成本,在制订产品直接人工成本标准时,首先要对产品生产过程加以研究,研究有哪些工艺,有哪些作业或操作、工序等;其次要对企业的工资支付形式、制度进行研究,以便结合实际情况来制订标准。制造费用可以分为变动制造费用和固定制造费用两部分,这两部分制造费用都按标准用量和标准分配率的乘积计算,标准用量一般都采用工时表示[1]。

上述标准成本的制订,可以通过编制标准成本单来进行。在制定时,每一个项目的标准成本均应分为用量标准和价格标准。其中,用量标准包括单位产品消耗量、单位产品人工小时等,价格标准包括原材料单价、小时工资率、小时制造费用分配率等,具体如下[1]:

(1)直接材料标准成本=单位产品的用量标准×材料的标准单价

(2)直接工资标准成本=单位产品的标准工时×小时标准工资率

(3)变动制造费用标准成本=单位产品直接人工标准工时×每小时变动制造费用的标准分配率

其中,变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

(4)固定制造费用标准成本=单位产品直接人工标准工时×每小时固定制造费用的标准分配率

其中,固定制造费用标准分配率=固定制造费用预算总数/直接人工标准总工时

当我们能够深刻理解了标准成本法后,如果将“单位产品的用量标准”中的“单位产品”变成“分析一种产品质量方法”,就能将标准成本法运用在产品质量分析监督中的成本控制中。

2 质量分析成本构成

质量分析活动,是指在产品出厂前,从原材料、中间料、加工半成品以及成品过程中的质量监督分析工作。质量分析成本就是对这些过程质量分析监督中所发生的成本,包括:分析人员和管理人员的人工费用,分析工作所需的分析仪器及办公场所,质量分析中所消耗的各种材料以及各项分析管理费用。

2.1 人工费用

人工费用包括职工薪酬、劳动保护费。职工薪酬是指支付给质量分析部门全部人员的薪酬,包括工资、奖金、福利费、住房公积金、社会保险金、工会经费、职工教育经费、非货币性福利、住房补贴、劳务费等。而职工薪酬内又分为分析站的职工薪酬(即生产一线的职工薪酬,直接计入标准成本)和管理部门的职工薪酬(需要分摊的成本)。

劳动保护费是指在产品分析过程中为保护职工免受各种危险而购买的劳动防护品,它包括劳保用品、劳防用品、防暑降温费、职业防疗费、女工卫生用品等。劳动保护费又分为分析站的劳动保护费(即生产一线的劳动保护费,直接计入标准成本)和管理部门的劳动保护费(需要分摊的成本)。

2.2 仪器费用

仪器费用包括固定资产、折旧费,固定资产就是分析产品所需的分析仪器、办公场所、设备等,折旧费就是固定资产的折旧费。折旧费又分为分析站的折旧费(即生产一线的折旧费,其成本直接计入标准成本)和管理部门的折旧费(需要分摊的成本)。

2.3 物料消耗

物料消耗包括外购材料等消耗品。外购材料是指由质检部门为分析产品质量所购买的各项消耗材料费用,其成本直接计入标准成本。

2.4 各项分析管理费用

各项分析管理费用包括评审费、质量体系的研究和管理费用、检验计量费以及其他费用。

(1)评审费用,是指对实验室体系标准进行的专家评审(包括内审和外审)的费用以及为了了解顾客(包括内部)对产品满意程度而进行相关调查分析的各项费用,需要分摊进入分析成本。

(2)质量体系的研究和管理费用,是指用于整个质量体系的设计、管理费用和辅助费用,列支的范围为部分职工薪酬、修理费用、财产保险费、科研开发费、车船使用税、会务费、业务招待费、公务用车费、警卫消防费中的民兵活动费、党员和团员活动费、环境卫生费。

(3)检验计量费,是指其他试验单位的检验人员评价厂内产品质量时支出的费用或其他计量服务费,需要分摊进入分析成本。

(4)其他费用,包括安保基金、印刷费、班车费、办公费、低值易耗品、差旅费、水电费、排污费、图书资料费、信息维护费、警卫消防费等。

3 质量分析标准成本的制定

3.1 确定频次

首先由质检部门确定并统计出全中心分析测试样品方法的种类,然后在这基础上统计出各种分析方法的频次。

3.2 单个频次质检分析标准成本核算组成

质检分析单位应按照分析项目来确定相应的分析标准成本,主要是指通过对各项分析项目按照单位消耗标准、单位消耗价值,来确定分析项目的标准成本,以便于分析费用的预算、控制、分析和考核。单位消耗标准应参照设计值、本单位先进水平、单位的机构资料积累等标准来制定。

质检分析单位应设置专职或兼职的成本核算员来实施标准成本和进行资料的积累,并不断完善标准消耗标准和标准单位消耗价值,使标准成本能动态反映分析成本的变化。

质检分析标准成本项目构成如下:

(1)分析主材料成本

该项目核算分析所用的主要材料成本,质检单位应按照分析项目的标准消耗定额来确定主要材料成本。材料的标准单价原则上一年调整一次。

主要材料成本=∑各种主要材料的单位标准消耗定额×标准单价

(2)人工成本

该项目核算分析项目所用的标准人工成本,质检单位应合理确定分析项目人工消耗的标准定额。标准单位人工成本原则上也是一年调整一次。

人工成本=分析标准人工消耗定额×标准单位人工成本

(3)设备成本

该项目主要核算分析项目的设备成本,质检单位应合理确定分析项目的标准设备工时消耗定额。

设备成本=分析耗用设备标准工时×标准设备工时成本

(4)分析管理费用

该项目主要核算为组织和管理分析活动而发生的管理费用,其费用主要包括人工成本、办公费、会议费、差旅费等。

分析管理费用=分析标准人工消耗定额×单位标准分析管理费用

单位标准管理费用=分析管理费用总额/∑分析项目人工成本总额

以上(1)~(4)的合计数即为单个分析项目的标准成本,具体见表1。

表1 各部门分析项目成本统计(月) 元

3.3 质检分析成本的分配

质检分析单位在月底各成本中心归集的费用,除能直接认定的费用(如安全检测等委外费用)以外,其余应按照该中心所发生的各分析项目的标准成本和分析次数,在各受益单位之间分配当月实际分析费用。

3.3.1 按照质检分析标准成本项目明细分配

该方法主要是把各成本中心归集的费用按照分析成本的明细项目,即分析主材料成本、人工成本、设备成本、分析管理费用,在各受益单位之间进行分配。该方法的缺点是分配方法比较繁琐,优点是便于质检单位和生产单位对分析成本进行分项目的分析和控制。

(1)分析主材料成本分配

分析主材料成本分配额=成本中心分析主材料发生总额/∑各分析项目材料标准成本×当月各分析项目的分析频次

生产单位分析材料成本总额=∑各分析项目材料标准成本×当月各分析项目的分析次数×分析主材料分配额。

(2)人工成本分配

人工成本分配额=成本中心分析人工成本发生总额/∑各分析项目标准人工成本×当月各分析项目的分析频次

生产单位分析人工成本总额=∑各分析项目标准人工成本×当月各分析项目的分析频次×人工成本分配额

(3)设备成本分配

设备成本分配额=成本中心分析设备折旧发生总额/∑各分析项目标准设备成本×当月各分析项目的分析频次

生产单位分析设备成本总额=∑各分析项目标准设备成本×当月各分析项目的分析频次×设备成本分配额

(4)分析管理费用分配

分析管理费用分配额=成本中心分析管理费用发生总额/∑各分析项目分析管理费用×当月各分析项目的分析频次

生产单位分析管理费用总额=∑各分析项目分析管理费用×当月各分析项目的分析频次×分析管理费用分配额

以上(1)~(4)相加即为生产单位当月的分析费用额。

3.3.2 按照质检分析标准成本总额分配

该方法主要是把各成本中心归集的费用,按照各分析项目的标准成本,在各受益单位之间进行分配。该方法的优点是分配方法比较间便,缺点是不便于质检单位和生产单位对分析成本进行分项目的分析和控制。

质检成本分配额=成本中心费用发生总额/∑各分析项目标准成本×各分析项目分析次数

生产单位分析费用额=∑各分析项目标准成本×各分析项目分析次数×质检成本分配额

4 传统方法与标准成本法的比较

以前对质量分析成本,只是按成本中心进行归集后,分别核算各个分析室的各项费用使用情况,并没有和实际工作量进行联系分析,例如:通过归集某月的各分析站的各项费用(见表2),与上月以及年度各项指标进行分析,从而掌握各站分析费用地使用情况。但费用分析没有与各站的分析量(即分析频次)进行联系,也没有与各站的分析对象(即生产部门)进行联系。

表2 某月分析站的费用 元

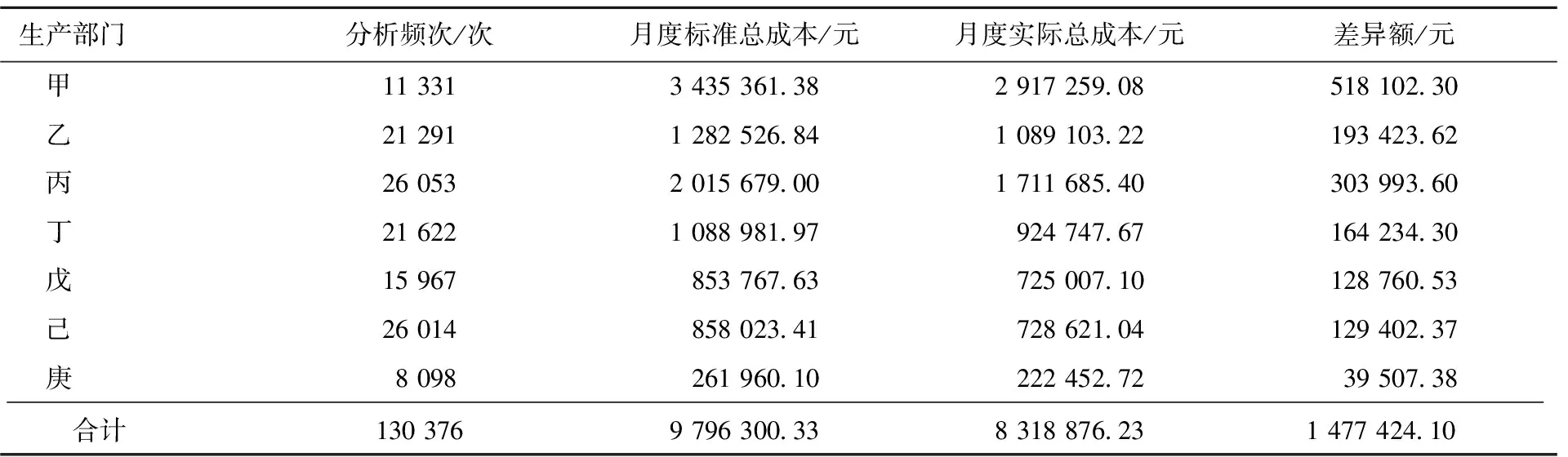

使用标准成本后,分析成本与实际分析频度及各个生产部门进行综合分析,同时也对每个部门之间的标准成本和实际成本进行分析,找出成本差异,进而进一步降低成本(见表3)。

从表3中可以看出每个生产部门的实际成本和标准成本的差异以及与分析频度差异的变化。

表3 某月各个生产部门分析项目成本统计

5 LIMS系统功能加快了标准成本法的应用

LIMS是Laboratory Information Management System的缩写,由计算机硬件和应用软件组成,能够完成实验室数据和信息的收集、分析、报告和管理。LIMS以实验室为中心,将实验室的业务流程、环境、人员、仪器设备、标物标液、化学试剂、标准方法、图书资料、文件记录、科研管理、项目管理、客户管理等影响分析数据的因素有机结合起来,采用先进的计算机网络技术、数据库技术和标准化的实验室管理思想,组成一个全面、规范的管理体系,为实现分析数据网上调度、分析数据自动采集、快速发布、信息共享、分析报告无纸化、质量保证体系顺利实施、成本严格控制、人员量化考核、实验室管理水平整体提高等各方面提供技术支持[3]。因此,将每个分析方法的标准成本如入该系统就能很快得出每个月质量分析的标准成本,从而为实验室标准成本奠定了基础。

标准成本法在质量分析成本核算中的应用目前还在探究阶段,今后随着LIMS系统的开发应用,将在更多的部门进行采用,当然在成本分析方面还要更加细致,应针对各个生产部门进行具体分析。

[1] 韩萍.标准成本法的应用[J].致富时代(下半月),2010(5):29-46.

[2] 杨光.标准成本法及其在企业中的应用探究[J].商业现代化,2012,26(695):69.

[3] 张宏鹤,陶美娟,徐胜祥,等.LIMS系统在实验室规范运作中的应用[J].理化检验(化学分册),2006,42(6):493-498.