成熟经济体利率市场化改革对我国的经验启示

2014-03-20曲彬

曲彬

摘要:目前,我国的利率市场化改革的宏观条件基本具备,已进入“攻坚克难”的关键时期。研究成熟经济体利率市场化改革的成功范式具有重要的借鉴意义。由于经济发展阶段、市场机制不同,各国在完成利率市场化改革过程中都需要探索适合本国国情的特色化改革方式。因此,本文有针对性地选取了美国、英国、日本、澳大利亚、印度等成功典型国家的不同模式利率市场化改革经验,重点分析了各国在进行利率市场化改革的准入时点和背景,各自的利率市场化改革措施、成效,并提炼出共性经验,旨在对进一步推进我国利率市场化改革进程提供一些参考。

关键词:利率市场化 利率管制 金融创新 金融脱媒

基金项目:国家自然科学基金(71271146)

一、利率市场化改革的背景

(一)美国:“金融脱媒”与金融创新工具的兴起

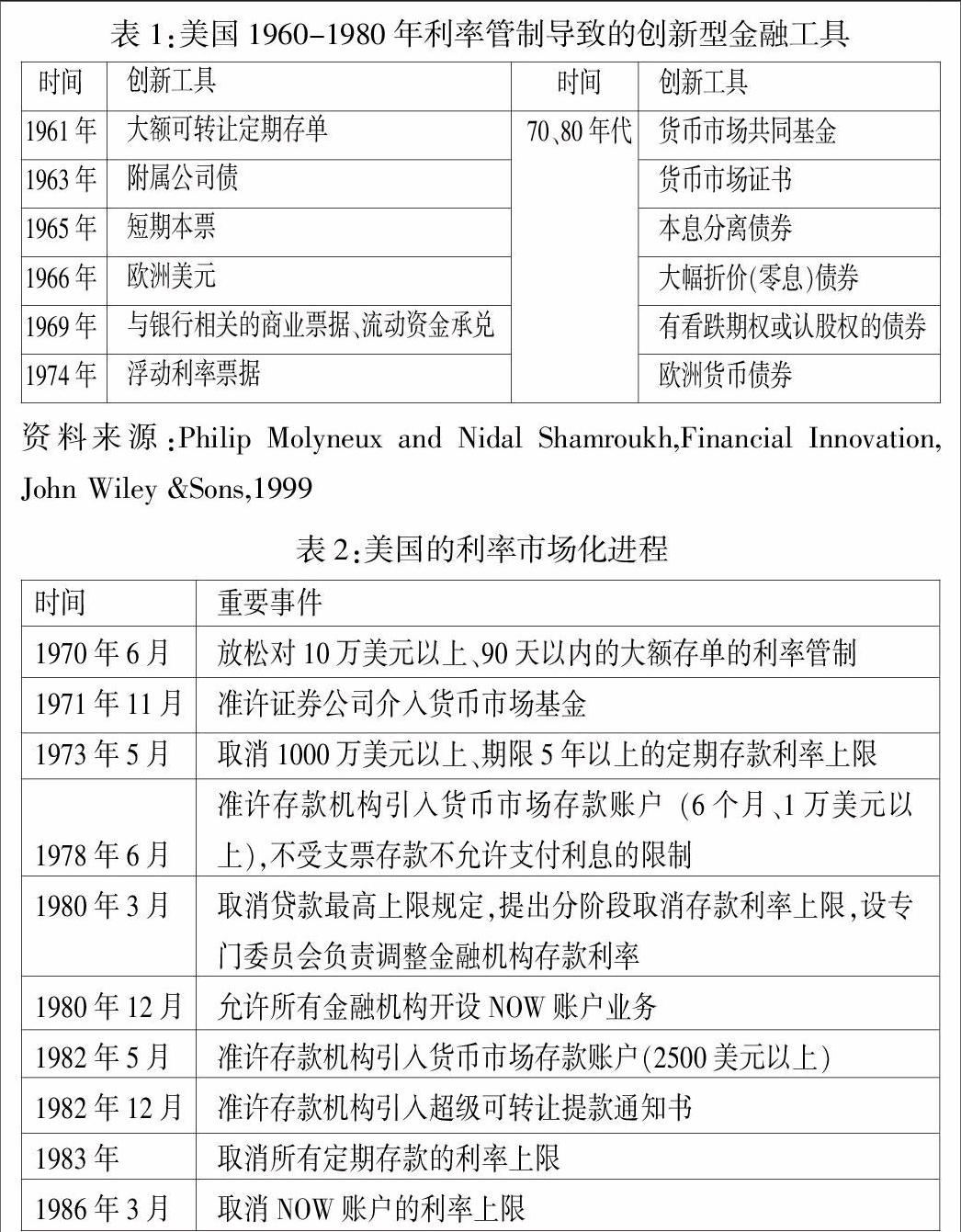

在美国历史上,为与以分业为核心的微观审慎监管和以存款保险为核心的危机应对机制相配合,也实行过严格的利率管制,最著名的就是“Q条例”。20世纪60年代,“Q条例”为代表的利率金融管制已不能适应经济发展。既定的存款利率上限限制了银行吸收存款的能力,“Q条例”存款利率调整滞后且不充分,资金从银行流向市场,不能满足存款者的保值要求。金融投资多样化导致存款大量流向证券市场,直接融资和影子银行体系快速发展,传统银行业务急剧萎缩。银行为了摆脱困境,产生了大量的金融创新工具。在扩大资金来源,增加流动性同时,也造成信用供应不足。从1966年起,美国银行接连发生多次信用危机,1969年爆发了美国储蓄和贷款协会危机。美国银行破产、倒闭和兼并重组增加:1984年美国银行数量14483家,到1997年仅剩9143家,减少了36.9%。(见表1)

(二)英国:通货膨胀加剧导致的“负利率”下的利率管制受到冲击

英国银行业的利率管制表现为“利率协定”形式,20世纪70年代初,国内通货膨胀加剧,实际利率一直处于“负利率”状态。由于公众对通货膨胀预期上升,货币当局开始转向货币供应量为货币政策中介目标,利率管制削弱了银行业竞争力,造成银行存款流失,对“价格型”利率水平的操作“失灵”。与此同时,由于伦敦金融城的放开,外国银行迅速渗透英国的银行体系,国际资本频繁流动,缺乏弹性的管制利率导致国内资本外流,扰乱了国内的金融秩序,英镑因国际收支发生危机而贬值。

(三)日本:海外市场扩展业务导致金融贸易摩擦的升级

1974年经济危机过后,日本政府刺激经济增长,实行进出口导向的发展战略,逐步放松对资本流动的限制。1980年颁布了新的《外汇和外贸管理法》,由于国内金融市场管制使日本金融机构向海外市场扩展业务,导致日本与美国等国家的金融贸易摩擦不断。“对内管制、对外自由”的金融环境迫使日本实行金融全面自由化,国内的利率市场化改革由此开始。

(四)澳大利亚:利率管制导致金融体系效率低下的改革

自30年代以来,澳大利亚对金融业一直实行严格管制,到60、70年代,金融管制的弊端日益凸显。银行在贷款额度、机构设置、利率等方面均受到限制,管制限制了竞争,金融体系效率下降,缺乏创新,银行业发展十分缓慢。澳大利亚初期的利率市场化改革还伴有争议,随着同一时期美国、英国等发达国家纷纷放松利率管制,国际金融市场一体化程度的不断提高,20世纪80年代,澳大利亚利率自由化改革全面提速。

(五)印度:“金色十年”后的经济低谷期

20世纪80年代末,印度经历了发展阶段的“金色十年”后,经济处于低谷期,由于政府频繁更换,政策缺乏连续性,对经济造成不利影响。1985年后,政府放松了对货币信贷供给的控制,为了弥补国际收支逆差和国内财政赤字,政府债务激增,加剧了财政压力,印度经济陷入混乱期。通货膨胀胀高企,储蓄利率被人为压低,居民储蓄意愿受到打击。印度的利率市场化是在高通胀、低实际利率的宏观背景下,长期管制存款利率引发的矛盾“爆发”的结果。

二、成熟经济体利率市场化经验

(一)美国

美国政府开始认识实行利率市场化的必要性和紧迫性。以里根(Reagan)总统为代表的新一届政府要求实行以市场配置资源、提升社会生产率的政策,采取了一系列利率改革措施,大致可分为:措施缓解和“顶层重建”。缓解措施包括:一是“渐进式”放松对利率的管制。1970年6月,美国国会授权美联储取消“Q条例”中关于“10万美元以上存款利率最高限额的规定”,同时继续提高存款利率上限,以此缓解利率管制带来的矛盾。二是建立货币市场基金,准许证券公司进入。三是取消1000万美元以上、期限5年以上的定期存款利率上限,准许存款机构引入货币市场存款账户(6个月、1万美元以上),不受支票存款不允许支付利息的限制。但这些措施只是利率市场化改革的开始,并没有根本解决“Q条例”限制带来的现实问题,金融“脱媒”现象没有得到有效抑制,迫切要求在制度层面全面实行利率市场化改革。

“顶层重建”主要是彻底取消“Q条例”,实行金融自由化改革。主要包括:一是1980年3月通过了《存款机构放松管制和货币控制法》,取消了贷款上限;分6年逐步取消对定期存款利率的上限。扩大储蓄机构经营范围,设专门委员会负责调整金融机构存款利率,对所有存款机构规定统一的法定准备金要求,将FDIC存款保险从每户4万美元增加到10万美元。二是1982年颁布《加恩-圣杰曼存款机构法》,扩大银行业资产负债经营能力,进一步扩大储蓄机构经营范围,授权存款机构开立货币市场存款账户。允许FDIC和FSLIC在紧急情况下兼并有困难的银行及储蓄机构。三是1983年存款机构放松管制委员会取消31天以上定期存款。取消所有存款形式对最小余额的要求。五是1986年3月,取消NOW账户利率上限,取消支付性存款的利率限制。至此,“Q条例”完全废止,利率市场化得以全面实现。(见表2)

(二)英国endprint

不同于其他国家“循序渐进”的利率市场化方式,英国采取了“一步到位式”的改革,并成为少有的改革成功的典型案例之一。归其原因,源于其成功的将利率市场化改革与金融其他方面配套改革同时进行。1971年5月,英格兰银行公布“竞争与信用管制”报告,提出自9月起废止银行间利率协议,由银行自行决定利率。在利率市场化同时进行取消分业经营、废除贷款限额等金融改革,对所有银行实行统一的最低流动性比率及其他方面要求。1986年10月,英国实行金融“大爆炸”改革,打破传统经营界限,巴克莱、汇丰、渣打等银行纷纷开展证券业在内的综合性经营服务。

(三)日本

日本的利率市场化基于国内外的强烈意愿,政府和货币当局对此态度谨慎、被动,改革过程较为漫长,大致经历了四个步骤:第一步,实行国债交易、发行利率的自由化。第二步,放开短期资本市场利率,丰富短期资本市场品种。第三步,交易品种小额化,将自由利率从大额交易导入小额交易。第四步,实行“有限制”的市场化。1994年实现的利率市场化并不是完全意义上的自由化,仍然实行一定的行政干预,重点保护中小金融机构,为其设立“安全阀”。例如,3年期小额MMC存款利率以长期国债名义利率为基准,剩余以大额存单的加权平均为基准,并按档次执行。在这种“有限制”的保护下,至1996年10月利率市场化才完全实现。(见表3)

(四)澳大利亚

20世纪80年代,澳大利亚采取以下改革措施。一是取消对银行直接控制。1981-1985年,消极取消对金融机构存贷利率、存款期限、贷款数量限制,扩大银行业务范围,取消业务分工限制,允许银行间业务交叉并相互竞争。二是放开国债利率。由原来的政府定价改为招标,分别于1978年和1982年先后在短期、长期国债发行市场实行招标。三是取消外汇管制,实现澳元自由兑换。1983年允许澳元自由浮动,并与徐资金在境内自由流动。四是改革证券市场。取消对股票市场佣金率和经纪人准入限制。1984年,将实行100年之久的固定比率佣金制改为可协商佣金制。1985年,允许外国投资者拥有澳证券经纪公司低于50%的股份。五是开放金融市场,允许外资银行进入。1985年批准了包括中国银行在内的16家外资银行设立分支机构。(见表4)

(五)印度

印度于1992年开始利率市场化改革,作为发展中的新兴市场经济体,受外部经济环境、金融发展水平制约,共用了19年时间,到2011年才完成改革。印度央行根据自身发展中国家的经济特点,按照“贷款利率先于存款利率”的原则,采用了尽量避免对经济造成大幅波动的渐进式改革方式,逐渐降低商业银行存贷款利率,并取消了银行预付款、银行短期存款票据贴现等最高利率限制。同时,作为世界上最早建立存款保险制度的国家,印度的存款保险制为其利率市场化改革起到一定作用。(见表5)

三、取得成效

(一)美国:以利率“价格型”工具的调控能力增强,有效平衡整体经济发展

美国的利率市场化改革完成后,市场对利率的反映敏感度极大增强,美联储通过以利率“价格型”工具的调控能力极大增强,实体经济和金融市场发展呈现出较长时间的稳定增长。1990年7月至1992年9月连续,美联储连续降息17次,通过短期利率调节,促进了投资、消费的上升,促进经济增长;1994年-1995年7月,经济过热时,连续7次提高联邦基金利率,成功共实现“软着陆”,有效平衡整体经济发展。

(二)英国:社会融资结构与金融业格局显著变化

实行“一步到位”式的利率市场化改革后,英国的社会融资结构以股票为代表的直接融资显著提升,带动了英国货币市场化程度的大幅提高。1981年,银行信贷占国民生产总值比重为42%,股票市值占国民生产总值比重为39%;到1995年,银行信贷占国民生产总值比重为120%,股票市值占国民生产总值比重为123%。

(三)日本:证券市场迅速发展,货币市场结构得到优化

证券市场交易活跃、迅速发展,通过证券市场筹集资金量上升。1970-1974年,企业通过证券市场筹集的资金占其外部融资额的18.4%;1980-1984年,企业证券市场筹资占比达到36.6%。利率市场化改革后,货币市场结构得到明显优化,各类金融产品发展日趋均衡。1989年9月,货币市场结构为:同业拆借票据(银行间市场)占比36.8%,大额可转让定期存单占比25.7%,商业银行票据占比14.3%,政府短期债占比7.6%,债券回购占比6.3%,短期国债占比4.3%。

(四)澳大利亚:银行业迅速发展,货币政策传导更加透明

利率市场化改革后,澳大利亚银行业得到迅速发展。20世纪70年代,银行信贷占GDP平均比例为43%,80年代为52%,90年代增加至81%。1985-1999年,主要产品的交易量增长率均超过20%,金融衍生产品市场发展尤为迅速,约为同期GDP名义增长率的3倍。中央银行利率调控机制由直接变为间接方式,澳大利亚储备银行(RBA)主要通过公开市场操作影响银行间市场隔夜利率进行货币政策调控,每次货币政策调整公布操作目标值,货币政策操作更加透明。

(五)印度:对经济的长期增长产生了积极影响

印度作为较早的实行利率市场化改革的发展中国家,改革较为成功,对于发展中的新兴市场经济体来说,具有里程碑式的借鉴意义。利率市场化改革后,印度银行业经营绩效得到改善,国有银行平均资产净利率由1992年的0.34%提高到1997年的0.58%;银行不良贷款率显著降低,从1993年的23%迅速下降为2009年的2.3%。经济增长恢复活力,2009年GDP增速为9%,以利率市场化改革为代表的新经济政策取消了行业许可和价格控制,对印度长期经济增长产生了积极影响。

四、对我国利率市场化改革的启示

(一)建立存款保险制度,是利率市场化改革的首要前提endprint

印度是世界上最早建立存款保险制度的国家。美国在1933年的《格拉斯-斯蒂格尔法案》建立存款保险制度,设立了美国联邦存款保险公司。存款保险制度作为一种金融保障制度,当发生经营危机或面临破产倒闭时,能够保护存款人利益,是稳定金融秩序的一种有效制度。部分国家的经验表明,在改革前和改革进程中建立存款保险制度的国家,能够在很大程度上减少利率市场化带来的负面影响,起到保障作用。同样,在利率市场化改革全部完成后,我国金融机构“只生不死”的状态渐成历史,不可避免的会带来商业银行的破产、重组,存款保险制度能够在金融机构退出机制的、维护金融稳定等方面起到作用。

(二)采取“渐进式”改革,是利率市场化改革的有效方式

美国、日本等国家的利率市场化进程基本持续了近20年时间,而阿根廷、智利、乌拉圭等拉美国家均采取了激进式的利率改革方式均以失败告终。英国的利率市场化进程尽管比较短暂,但并没有放弃对利率的管理。英国1971年废除“利率协定”,但采取最低贷款利率控制短期利率,缓解改革的冲击,直到1981年才完全实现利率自由化。大部分国家金融体系高度集中,均设立了分步骤、分层次的利率改革步骤,逐步放开利率管制。1998年以来,我国一直按照“先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额”的思路推进利率市场化改革,到目前为止,已历经15年。因此,“循序渐进”式的推进,无论对央行货币政策和金融稳定的控制能力,还是银行间市场的运作能力、商业银行的定价能力、企业融资选择能力、公众认可度以及社会对利率价格体系调整的承受能力都是相当有益的。同时,也为存款利率市场化改革的推进奠定了稳固基础。

(三)完善金融市场发展,是市场利率化改革的必备条件

从各国利率市场化实践的经验来看,取消存款利率限制是利率市场化改革最艰难的一步。金融市场发展越完善,存款替代品越丰富,利率定价的计量参考依据就越充分,利率市场化改革所面临的市场风险越可能得到有效分散。美国的利率市场化经验得出,金融市场发展越完善,实际市场越接近有效市场,任何单一的市场主体都不能成为利率的单方面决定者。因此,完善金融市场发展,可以弥补政策设计中的“缺漏”,是市场利率化改革的必需条件。

(四)提升价格传导效率,是市场利率化改革的重要组成

利率是金融市场资金使用成本的价格表现,利率市场化改革最终目的是通过价格信号调节资金供求,提升资金配置效率。根据国际经验比较,金融市场较为完善的国家,越有利于形成以市场供求决定的利率传导机制。拉美国家的失败教训就是由于金融机构运营机制不畅,没有通过有效竞争提高配置效率。因此,提升价格传导效率,能够防止大型商业银行利用垄断地位阻断价格机制传导,保证市场资金配置机制均衡、真实地发挥作用。

(五)健全金融监管体制,是市场利率化改革的必要保障

利率市场化改革是把“双刃箭”,因此,在改革进程中始终应伴随着金融监管风险防范制度的跟进与完善。例如,英国对金融监管体制改革中就包括了强化英格兰银行的宏观审慎监管职能,将FSA拆分成审慎监管局和金融行为管理局。审慎监管局作为英国央行的子机构负责审慎监管包括银行、建筑互助协会等存款机构、保险公司等。还强化了对金融控股公司的监管,赋予审慎监管局制定相应规则的权力,当母公司行为影响整个集团监管时,审慎监管局即可以采取行动。因此,利率市场化并不意昧着放弃金融管制,有效的金融监管能维护金融稳定,保障利率市场化改革的顺利进行。

参考文献:

[1]张健华.利率市场化的全球经验[M].机械工业出版社2013年1月第1版

[2]中国人民银行赣州市中心支行课题组.市场分割与信贷配给:利率市场化的体制及经济效应[J].金融研究 2006(1)

[3]胡新智,袁江.渐进式改革:中国利率市场化的理性选择——利率市场化的国际经验及其对中国的启示[J].国际经济评论2011(6)

[4]陈晨.利率市场化与金融危机:诱发机理、国际案例与政策启示[J].上海金融 2012(7)

[5]马胜杰.从国际经验看中国的利率市场化改革[J].世界经济,2001(5).

[6]周素芳,姚枝仲.利率市场化院理论与实践[J].世界经济,2002(3).

[7]Abdelaziz,H, Mouldi,D.and Helmi,H. , 2011,Financial Liberalization and Banking Profitability: APanel Data Analysis for Tunisian Banks, International Journal of Economics and Financial IssuesVol. 1, No.2,19-32.

[8]David ,P1 ,19941Why are Institutions the carriers of History Path Dependence and the Evolution of Conventions ,Organizations ,and Institutions, Structure Change and Economic Dynamics ,5 (2) :205 - 201

[9]Weingast ,B1 ,19951The Economic Role of Political Institutions :Market - Preserving Federalism and Economic Development, Journal of Law , Economics and Organization ,11 (1) :1 - 311

[10]Klein ,M1 ,19711‘A Theory of the Banking Firm, Journal of Money , Credit and Banking ,3 :205 - 181

[11]Berthelemy J and A.Varoudakis, Economics Growth, Convergence Clubs and the Role of Financial Development r [R]Oxford Economic Papers,New Series, 1996 (48),pp.300-328endprint