生命周期视角下资本结构的动态调整研究

——以制造业上市公司为例

2014-03-09房林林徐向艺

房林林 徐向艺

生命周期视角下资本结构的动态调整研究

——以制造业上市公司为例

房林林 徐向艺

企业生命周期; 资本结构; 动态调整速度

一、引言

为此,本文首先利用企业增长率指标进行探索性因子分析,并借鉴综合打分的方法对样本公司处于生命周期的何种阶段进行了界定,接下来构建了包含生命周期变量的资本结构动态部分调整模型,最后通过实证分析对上述问题进行了验证。研究发现,随生命周期演进,企业呈现出不断向目标资本结构动态调整的趋势,但由于生命周期不同阶段的需求及特征差异,调整速度明显不同,成熟期最快,

成长期其次,衰退期最慢;并且有证据表明国有上市公司的调整速度较慢。本文研究结论有利于从动态层面认识资本结构调整问题,对企业不同阶段的资本结构决策意义重大。

二、理论分析与研究假设

(一)企业生命周期与资本结构

H1:企业生命周期不同阶段,即成长期、成熟期、衰退期的资本结构具有显著的差异性。

(二)企业生命周期与资本结构动态调整

调整速度是考察资本结构动态调整的关键指标,它反映了实际资本结构向目标资本结构调整的程度。由于随机事件及调整成本的存在,大部分企业只能做到向目标资本结构的部分调整,并且研究发现调整速度与企业特征*屈耀辉:《中国上市公司资本结构的调整速度及其影响因素——基于不平行面板数据的经验分析》,《会计研究》2006 年第6期。、融资约束等密切相关,即上市时间越长,融资约束越严重,调整速度越慢;而企业较好的成长性,较强的盈利能力、抵押能力,良好的企业信誉等能大幅提高企业内外部资金的获取能力,从而加快资本结构的调整速度*黄辉:《企业资本结构调整速度影响因素的实证研究》,《经济科学》2010年第3期。。

根据以上研究结论,结合生命周期不同阶段的特征,不难预见处于成长期、成熟期企业的成长性较好,调整速度会高于衰退期;而处于成熟期企业相对成长期而言基本度过经营的危险阶段,较强的盈利能力给企业带来更多的自由现金流,为内部融资提供资金保障,并且成熟期企业更重视公司声誉的维护,良好的声誉可以帮助企业以较低的融资成本获得更多的融资机会,故而成熟期的资本结构调整速度应该更快。基于此,本文提出如下假设:

H2:处于成熟期企业的资本结构动态调整速度最快,成长期次之,衰退期最慢。

(三)终极控制人性质与资本结构动态调整

H3:当上市公司终极控制人性质为国有时,资本结构动态调整速度较慢。

三、研究设计

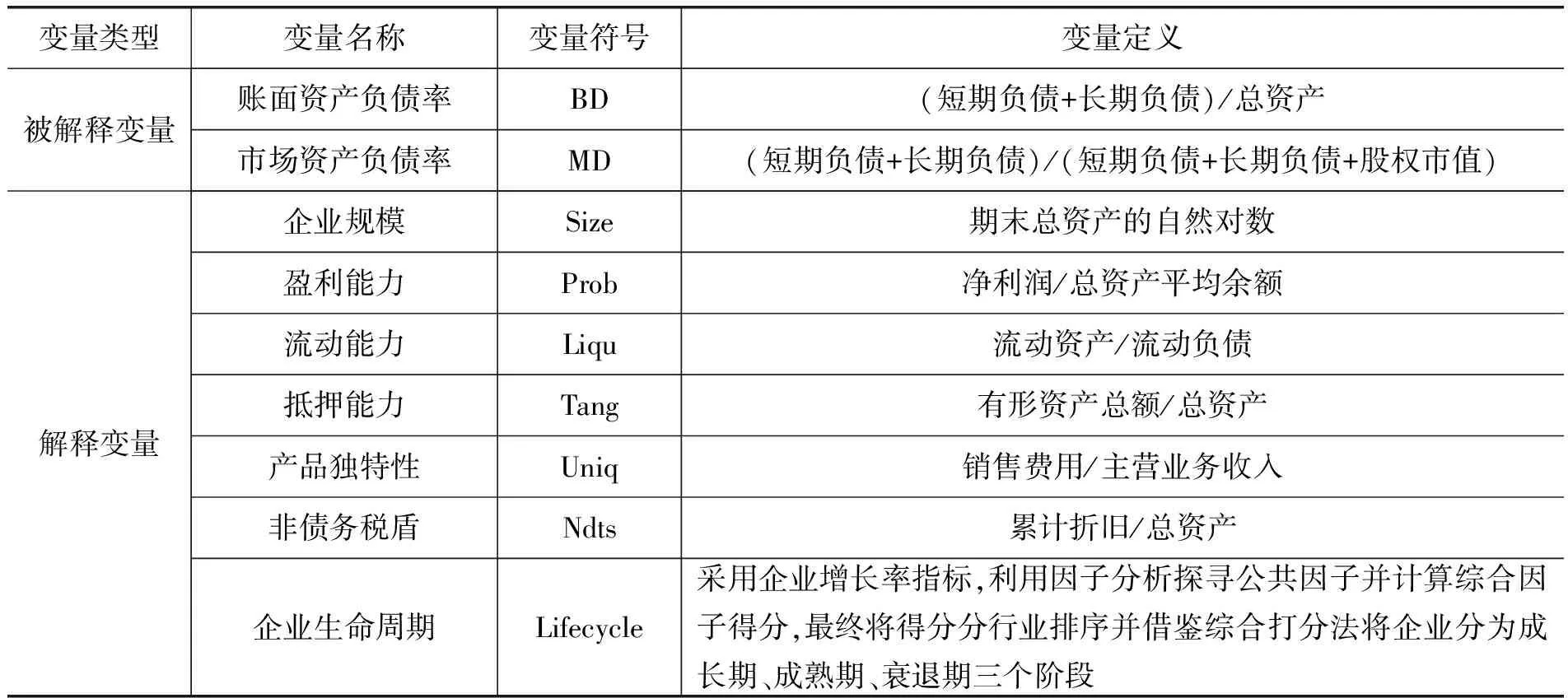

(一)研究变量

市场资产负债率(MD)可以表示为:

其中,SDi,t+LDi,t为i公司t年的短期负债和长期负债之和;TAi,t为i公司t年的账面总资产;Si,tPi,t表示股权市值,即普通股股份与每股净资产之积。

2.目标资本结构的影响因素。目标资本结构的选择与企业所处的生命周期及自身特征息息相关,本文参考已有文献选取以下影响目标资本结构的变量:

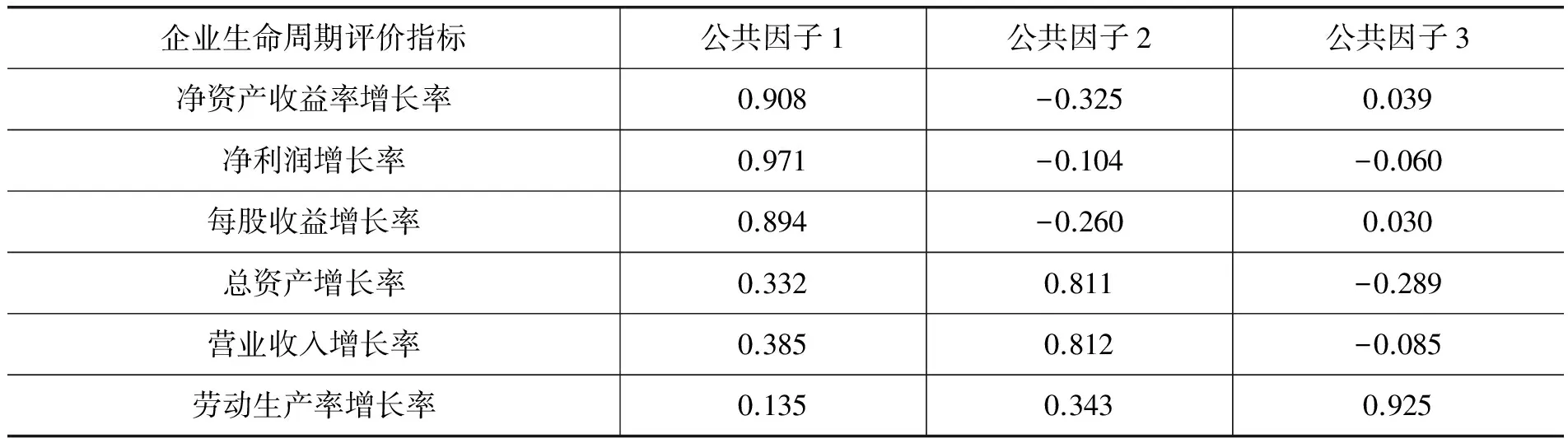

(1)企业生命周期变量。本文借鉴增长率产业分类法及综合打分法的优点,采用一系列企业增长率指标,利用因子分析方法寻找公共因子并计算因子综合得分,同时考虑行业差异性,将样本企业按行业分类之后根据因子综合得分情况划分企业生命周期,又因为在我国能够上市的企业已经度过了初创期,所以将企业生命周期划分为成长期、成熟期及衰退期三个阶段。

具体步骤如下:第一,指标选取。借鉴增长率产业分类法的思想,参考已有文献选用具有较强周期性特征的净资产收益率增长率、总营业收入增长率、劳动生产率增长率、净利润增长率、每股收益增长率、总资产增长率六个指标;第二,对指标进行因子分析。现有文献的综合打分法容易受到主观因素的干扰,因此本文采用因子分析的方法寻找公共因子(如表1、表2 所示)并计算公共因子综合得分来划分企业生命周期;第三,划分生命周期不同阶段。将按行业分类后的样本按照因子综合得分从高到低分为三部分,得分最高部分为成长期企业,得分最低的部分为衰退期企业,中间部分为成熟期企业,最后将各行业分类结果综合,得到全体样本企业生命周期的分类。

表1因子分析旋转后的因子载荷矩阵

注:N=476;采用主成分分析法萃取因子;方差极大法正交旋转。

表2公共因子解释原有变量总方差情况

注:KMO样本充分性检验:0.594;Bartlett的球形度检验:2091.556;sig:0.0000。

盈利能力(Prob)用净利润与总资产平均余额的比值来表示,其中总资产的平均余额=(期初总资产+期末总资产)/2。盈利能力会影响目标资本结构的选择。一方面,根据权衡理论及自由现金流假设,盈利能力较强的企业需要更多负债来避税,同时股东为防止管理层对自由现金流的滥用,也可能会迫使企业负债经营;另一方面,盈利能力较强的公司一般现金流量比较充足,内部融资更加容易,麦勇、胡文博、于东升(2011)研究表明公司的盈利能力与资产负债率呈现显著负相关关系。

流动能力(Liqu)用流动资产/流动负债的比值来表示。流动能力代表资金变现能力,流动能力越强的企业偿还债务,尤其是短期负债的能力较强,因此更有利于负债融资的获取。

非债务税盾(Ndts)用累计折旧与总资产的比重来表示。非债务税盾会影响目标资本结构的选择。一方面,同债务税盾一样,累计折旧同样可以实现合理避税的目的;另一方面累计折旧为公司提供自由现金流,有利于公司内部融资。表3为本文主要变量的描述与定义。

表3主要变量描述及定义

(二)研究样本

(三)模型构建

(1)

企业实际资本结构与目标资本结构之间存在偏差,同时因为随机事件的发生及调整成本的存在,企业只能做到向目标资本结构的部分调整,调整速度如模型(2)所示:

(2)

模型(2)用来考察资本结构的动态调整速度。其中,Di,t和Di,t-1分别表示i公司t年和t-1年实际资本结构;δ为资本结构的动态调整速度,表示实际资本结构向目标资本结构调整的程度。

Di,t=δα0+(1-δ)Di,t-1+δβXi,t-1+δγLifecycle+εi,t

(3)

在模型(3)中,对Lifecycle的分样本回归中,δ表示Lifecycle不同阶段资本结构的调整速度,根据δ的取值可能性,会出现如下情况:若δ=1,意味着公司在生命周期某一阶段内恰好调整到目标水平;若δ=0,则表示可能由于调整成本等因素的限制,资本结构完全没有进行调整;若0<|δ|<1,则表示公司在生命周期某一阶段内将资本结构做了部分调整;若|δ|>1,则表示公司在生命周期某一阶段内做了过度调整。

最后,在资本结构动态整合模型(3)基础上加入交互项构建模型(4),考察终极控制人的性质对资本结构动态调整速度的影响。

Di,t=δα0+(1-δ)Di,t-1+δβXi,t-1+λState+ωState×Di,t-1+εi,t

(4)

其中,State代表终极控制人性质,当上市公司终极控制人性质为国有时设为1,否则为0;State×Di,t-1为终极控制人性质与资本结构的交互项,考察终极控制人的影响;εi,t为随机干扰项。

四、统计检验结果

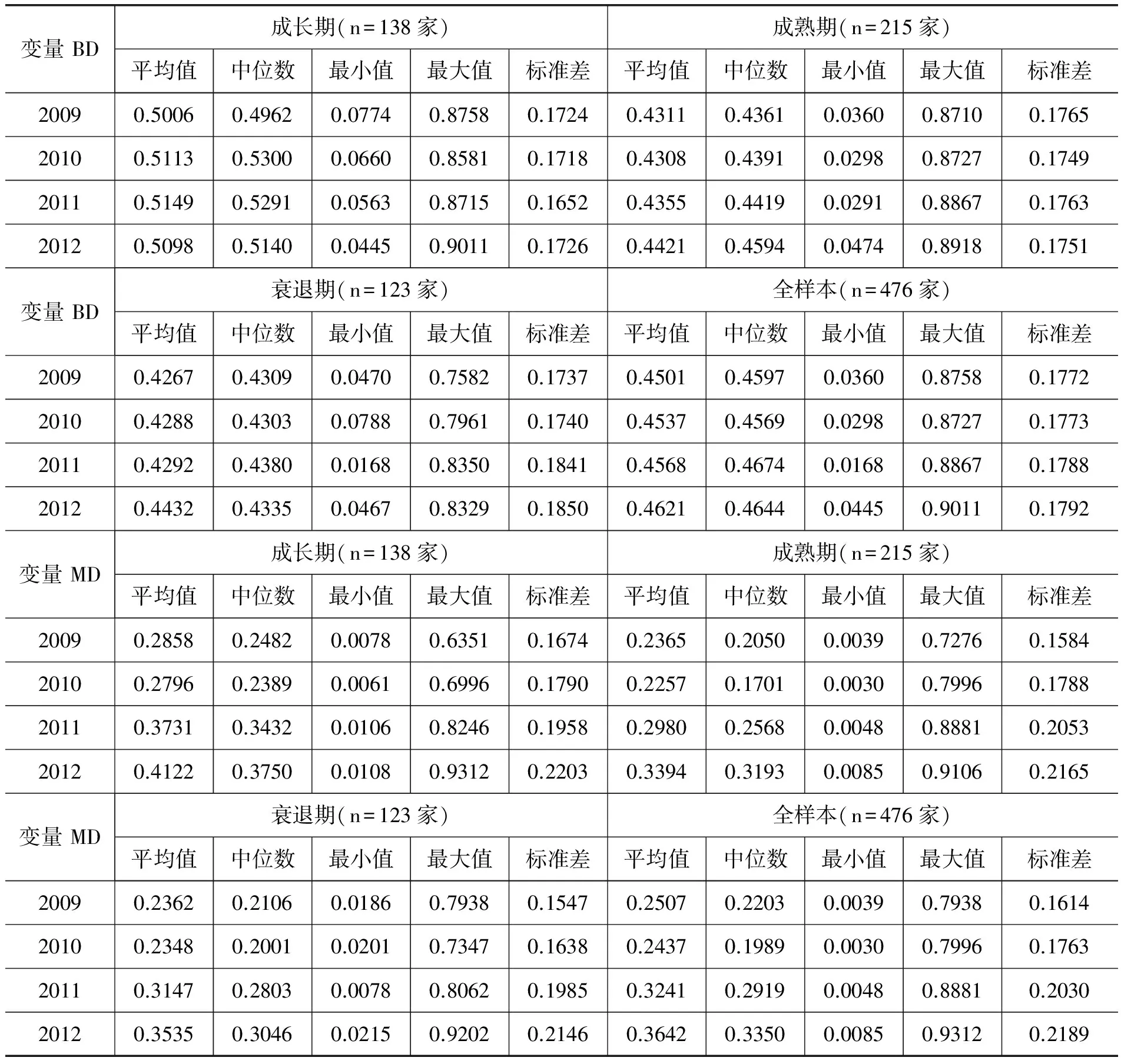

(一)变量描述性统计

表4主要变量的描述性统计结果

注:数据来自国泰安数据库上市公司研究系列,缺失数据的补全来自上市公司年报。

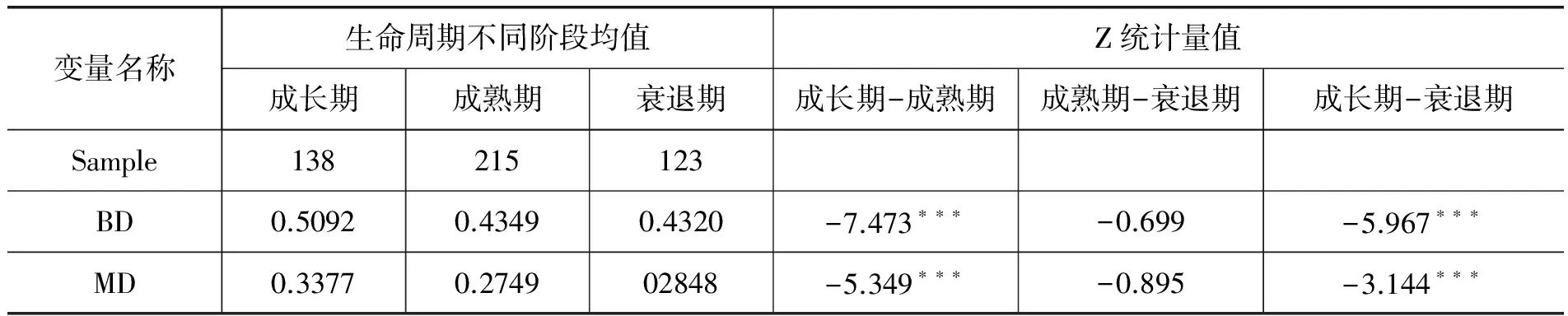

(二)资本结构在生命周期不同阶段的差异性检验

本研究按照企业生命周期阶段划分结果,对成长期、成熟期、衰退期的资本结构变量利用SPSS16.0统计软件进行了组间非参数Wilcoxon符号秩和检验,用以考察生命周期不同阶段的资本结构是否存在差异。表5显示了账面资产负债率和市场资产负债率在成长期、成熟期、衰退期三个生命周期阶段的差异性检验结果。

表5生命周期不同阶段资本结构的差异性检验

注:Z统计量是非参数差异性检验时得到的统计量;***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

如表5所示,账面资产负债率与市场资产负债率在生命周期各阶段均存在差异,并且成长期-成熟期、成长期-衰退期两阶段均在0.01的置信水平下存在显著差异,这表明随着生命周期的演进,企业资本结构处于动态调整之中,生命周期不同阶段的资本结构差异性显著,这一结论与曹裕等(2009)*曹裕、陈晓红、万光羽:《基于企业生命周期的上市公司融资结构研究》,《中国管理科学》2009年第3期。研究结论相符,因此H1得证,同时为资本结构动态调整速度的检验奠定了基础。

(三)企业生命周期、终极控制人的性质与资本结构动态调整速度的回归结果

本研究利用Stata10.0统计软件估计动态整合模型(3)、(4)来考察生命周期不同阶段资本结构调整速度的差异及终极控制人性质对资本结构调整速度的影响,以下回归中变量方差经过了Robust调整,所有模型经Hausman检验后选择固定效应模型,并且F值通过显著性检验,因此模型整体有效,回归结果如表6所示。

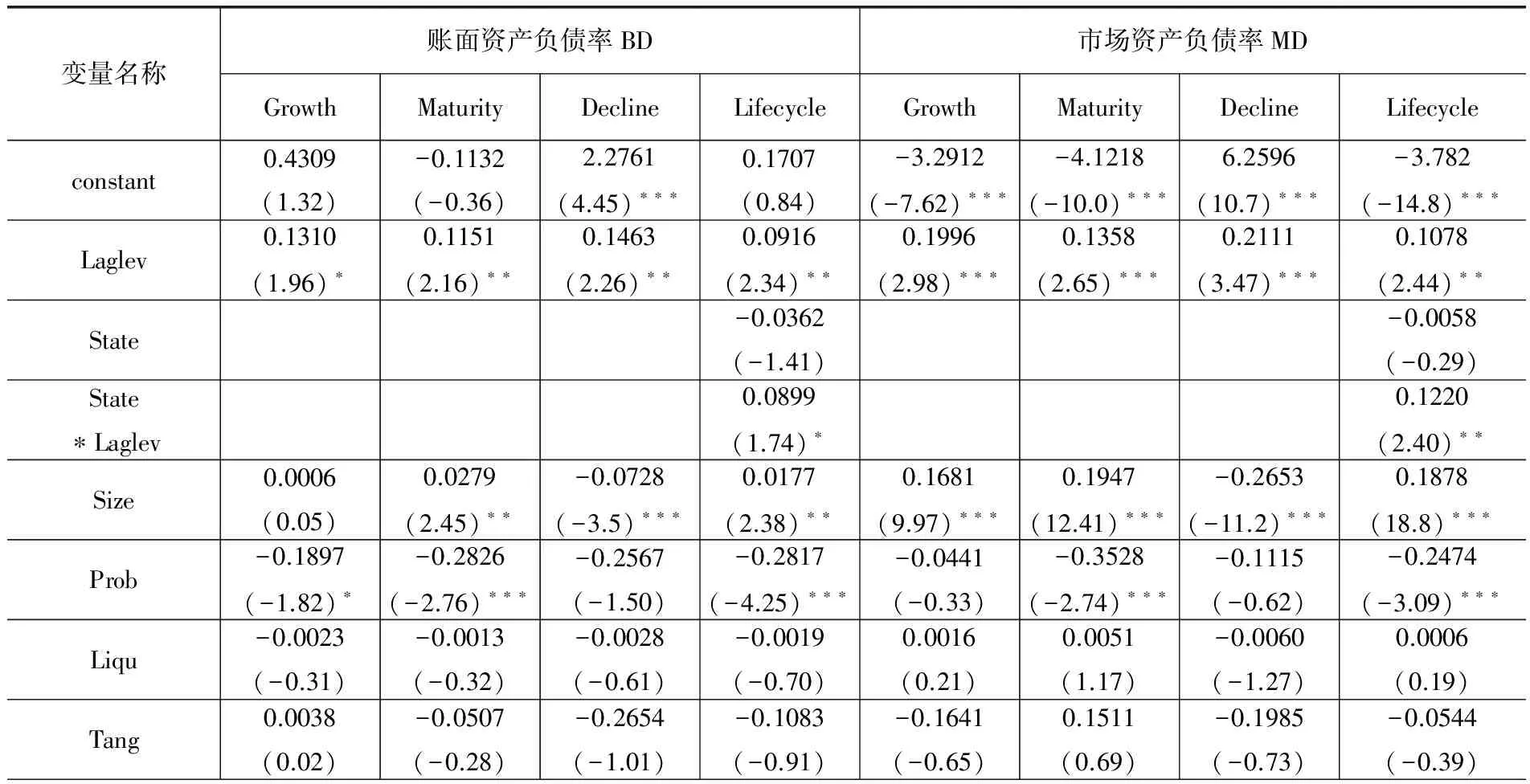

表6资本结构动态调整速度的回归结果

续表6

变量名称账面资产负债率BD市场资产负债率MDGrowthMaturityDeclineLifecycleGrowthMaturityDeclineLifecycleUniq0.4477(2.34)∗∗-0.1292(-0.73)0.0194(0.06)0.1464(1.22)0.2214(0.93)-0.0485(-0.22)-0.3037(-0.95)0.0850(0.60)Ndts-0.5942(-0.71)-1.1939(-2.19)∗∗-1.5520(-2.1)∗∗-1.153(-3.0)∗∗∗1.5716(1.51)-0.6591(-0.98)-0.5555(-0.75)-0.0745(0.16)Sample138215123476138215123476Adj-R20.06320.07980.13430.07210.45580.41020.53160.4423F2.59∗∗5.24∗∗∗5.30∗∗∗8.14∗∗∗32.19∗∗∗41.93∗∗∗38.76∗∗∗83.01∗∗∗

注:统计软件采用Stata10.0;***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

表6中包含对账面资产负债率和市场资产负债率两部分回归结果,每部分前三列,即Growth、Maturity、Decline三列分别表示成长期、成熟期、衰退期资本结构动态调整速度的大小。从结果来看,对账面资产负债率而言,成长期的调整速度为0.8690,并在0.1的置信水平下显著;成熟期、衰退期的调整速度分为0.8849、0.8537,并均在0.05的置信水平下显著;对市场资产负债率而言,成长期、成熟期、衰退期的资本结构调整速度分别为0.8004、0.8642、0.7889,并均在0.01的置信水平下显著。从上述分析来看,对账面资产负债率及市场资产负债率而言,资本结构的调整速度呈现相同趋势,即成熟期的调整速度最快,成长期次之,衰退期最慢,因此H2成立。

表6中Lifecycle列表示终极控制人性质对资本结构调整速度的影响结果。结果显示,对于账面资产负债率和市场资产负债率而言,终极控制人与前期资本结构的交叉项均为正,并分别在0.1和0.05置信水平下显著。这表明,相对于非国有上市公司而言,国有上市公司的资本结构调整速度更慢,因此H3得证。

五、研究结论与政策建议

本文通过因子分析对企业所处的生命周期进行界定,考察了生命周期不同阶段资本结构的差异,并在此基础之上建立资本结构动态部分调整模型,实证检验了生命周期及上市公司终极控制人的性质对资本结构动态调整速度的影响。研究结论主要有以下几点:(1)企业资本结构选择具有生命周期的状态依存特性,处于生命周期不同阶段的资本结构存在显著差异;(2)由于企业自身特征的差异,生命周期不同阶段资本结构的动态调整速度不同,成熟期调整速度最快,成长期其次,衰退期最慢;(3)相对于非国有上市公司而言,国有上市公司的资本结构动态调整速度较慢。根据上述研究结论,本文提出以下政策建议:

第一、企业应当随着生命周期的演变适时调整资本结构的安排。资本结构是企业和投资者双向选择的结果,是代表资本等生产要素的契约安排,关系到企业的持续经营,不存在适应所有生命周期的一成不变的资本结构。因此,企业要通过同行业的横向比较及企业自身的纵向比较,正确判断处于生命周期的何种阶段,在明确当前阶段企业自身的特征及需求的基础之上选择资本结构;并注重对生命周期的动态考察,随生命周期的演变对资本结构进行适时调整。

第三、国有上市公司要完善激励约束机制,强化对经营投资责任的追究。本文通过实证分析发现,相对于非国有上市公司而言,国有上市公司的资本结构动态调整速度较慢,其主要原因在于国有企业现有的考核机制不利于对管理层的激励,同时责任追究的缺失更导致了管理层经营动力不足。因此,为优化资本结构决策,国有企业必须尽快规范管理层薪酬体系,建立长效激励约束机制,同时加强对管理层的监督制约,严格经济责任审计及责任追究。

[责任编辑:张爱琴]

The Research of Dynamic Capital Structure Adjustment from the Perspective of Firm Life-cycles ——Take the Listed Manufacturing Companies as Examples

FANG Lin-lin XU Xiang-yi

(School of Management, Shandong University, Jinan 250100, P.R.China)

Based on the data of the manufacturing listed companies from 2009 to 2012, we defined the sample for three stages as the growth period, the maturity period, and the decline period by factor analysis method. The difference between capital structure and its dynamic adjustment speed is investigated, which is in different life cycle stage, through making the dynamic adjustment of capital structure model. The study found that, along with the evolution of life cycle, the enterprise presents the dynamic adjustment trend to target capital structure at the same time because of the different characteristics. The adjust speed is the fastest in maturity period, and then is the growth period, and then the decline period. There is also evidence that the adjust speed of the state-owned listed companies is more slowly.

firm life-cycles; capital structure; dynamic adjust speed

2014-04-18

房林林,山东大学管理学院博士研究生(济南 250100);徐向艺,山东大学管理学院教授,博士生导师(济南 250100)。