民间金融发展能缩小城乡收入差距吗?

——基于中国省际面板数据的实证分析

2014-03-09胡金焱

张 博 胡金焱

民间金融发展能缩小城乡收入差距吗?

——基于中国省际面板数据的实证分析

张 博 胡金焱

民间金融; 城乡收入差距; 正规金融

一、引言

乡收入差距成为现阶段研究的重点和难点。

在诸多影响城乡收入差距的因素中,长期以来形成的城乡二元金融格局被认为是导致城乡收入差距不断扩大的主要原因之一(钱水土、程建生,2011)*钱水土、程建生:《金融非均衡发展对城乡收入差距影响的实证研究》,《浙江金融》2011年第 8期。,着力发展农村金融可以通过增加农村金融服务供给以及刺激经济增长等机制对缩小城乡收入差距产生积极影响。然而,农村地区正规金融的服务供给单一、覆盖面相对较窄,2008年开始试点并逐渐推广的小额贷款公司尽管在一定程度上增加了农村地区的金融供给,但由于面临财务不可持续和信贷风险加剧的双重困境,小额信贷也逐渐处于自身改革发展与“支农支小”目标顾此失彼的尴尬境地(高权、史晓琳,2012)*高权、史晓琳:《我国农户小额信贷可持续发展研究体系评述》,《经济学动态》2012年第2期。。与此形成鲜明对比的是广泛存在于各地区的民间金融*民间金融,又称非正规金融(Informal Finance),是那些没有被中央银行和中央政府等监管当局所规制的金融活动(World Bank,1997)。蓬勃发展,由于兼具信息甄别、成本较低以及与私营经济的对接等诸多优势,民间金融更贴近农村居民的生产生活,更符合以农户经济为基础的农村经济发展需求,已成为我国正规金融体系的有益补充以及农村金融市场上的主力军(苏士儒等,2006)*苏士儒、段成东、李文靖、姚景超:《农村非正规金融发展与金融体系建设》,《金融研究》2006年第5期。。因此,研究民间金融发展与城乡居民收入差距之间的关系具有重大的理论与现实意义。

图1 19782011年中国城乡居民收入比

图2 20112012年中国各省市城乡收入比*图1和图2中数据均来源于历年《中国统计年鉴》。

二、文献综述

三、民间金融影响城乡收入差距的实证分析

(一)计量模型与指标设计

参考Beck et al.(2007)等文献,本文设定回归模型如下:

gapi,t=αgapi,t-1+βinformali,t+γ′Xi,t+λi+ηt+εi,t

(1)

上述方程中,i代表中国各省份(市、自治区);t代表年份;gap为城乡居民收入差距;informal为民间借贷利率的实际值,即度量民间金融发展程度的负指标,若民间金融发展有利于缩小城乡收入差距,该变量的系数估计预期为正;X表示其他控制变量的向量;λi为地区虚拟变量以控制地区固定效应;ηt为时间虚拟变量以控制时间固定效应;α、β、γ为待估计系数;εi,t为随机扰动项。

正如前文所述,由于民间金融活动具有隐蔽性,这方面的统计数据十分匮乏,现有从宏观层面研究民间金融影响的文献主要采用三种指标度量民间金融发展程度,即社会固定资产投资或农村固定资产投资按资金来源划分中的自筹资金和其他资金占比(冉光和、汤芳桦,2012;胡宗义、李鹏,2013)、小额贷款公司活跃度(王擎、田娇,2014)*王擎、田娇:《非正规金融与中国经济增长效率——基于省级面板数据的实证研究》,《财经科学》2014年第3期。和民间借贷利率(钱水土、翁磊,2009;胡金焱、张博,2013)*钱水土、翁磊:《社会资本、非正规金融与产业集群发展》,《金融研究》2009年第11期;胡金焱、张博:《民间金融、产业发展与经济增长——基于中国省际面板数据的实证分析》,《中国工业经济》2013年第8期。。我们认为民间借贷利率较之于前两个指标作为民间金融发展的代理变量更为合适,主要原因在于我国民间金融包括个人之间的互助性借贷和高息借贷、个人与民间金融组织之间的借贷、企业间的贸易信贷或商业信用、地下钱庄高利贷等多种表现形式,用社会固定资产投资按资金来源划分中的自筹资金和其他资金占比和小额贷款公司活跃度衡量地区民间金融发展程度显然可能存在一定的偏差。而作为民间金融市场资金价格的民间借贷利率由资金的供求决定,是对民间金融活跃程度的一种直接度量,民间金融市场上资金的需求相对稳定,意味着民间借贷利率越小则民间金融发展程度越高(陈志武,2005;姚耀军,2009)*陈志武:《反思高利贷与民间金融》,《新财富》2005年第8期;姚耀军:《非正规金融发展的区域差异及其经济增长效应》,《财经研究》2009年第12期。。

本文选取以下变量作为控制变量:credit为金融机构贷款总额与GDP之比,表示正规金融发展水平;rjgdp为实际人均GDP,代表地区经济发展水平;edu为人均受教育年限*借鉴陆铭等(2005)的做法,人均受教育年限的计算公式为(大专及以上人口×16+高中人口×12+初中人口×9+小学人口×6)÷6岁及以上总人口。,代表人力资本水平;invest为资本形成比率,代表投资率或储蓄率;cpi是消费者价格指数,代表通货膨胀率;fdi为外商直接投资实际利用额与GDP之比;expen为政府支出占GDP的比重;urb为非农业人口占总人口比重,代表城市化水平。考虑到城乡收入差距与控制变量之间可能存在的非线性关系,同时为了抑制控制变量的异方差,本文进行估计时采用以上控制变量(credit、expen、urb除外)的自然对数。此外,lnrural、lnurban分别为农村居民人均纯收入、城镇居民人均可支配收入的自然对数。

表1样本分布

注:东部省份包括京、冀、辽、苏、浙、闽、鲁、琼;中部省份包括黑、吉、晋、皖、赣、豫、湘;西部省份包括川、滇、藏、陕、甘、青、宁、新、桂、内蒙古。

表2变量统计描述

注:控制变量rjgdp,edu,invest,cpi,fdi均取自然对数。

(二)样本选取与数据说明

表2为变量的统计性描述。可以看到,我国民间金融发展存在较为明显的区域差异,相比于中西部地区,经济发展水平较高、民营经济较活跃的东部地区的民间借贷利率相对较低,说明东部地区民间金融市场化程度较高。在城乡收入差距方面,地区差异同样存在,西部地区存在较大的城乡收入差距,城乡收入比达到3.6549,东部地区的城乡收入差距最小,城乡收入比仅为2.5845。具体而言,东部地区城镇居民家庭人均可支配收入与农村居民家庭人均纯收入均高于中西部地区。东部地区正规金融机构贷款总额在GDP中所占比重最高,中部地区最低,可能的原因是中央政府将正规金融机构信贷作为一种降低省级经济发展差距的工具,因而将其信贷资源更多地投放到经济发展相对落后的西部省份;其他控制变量方面,相比较于中东部地区,西部地区在城镇化水平、教育水平以及对外开放水平方面均存在一定差距,而中东部地区的政府支出和资本形成比率低于西部地区。

(三)计量结果与分析

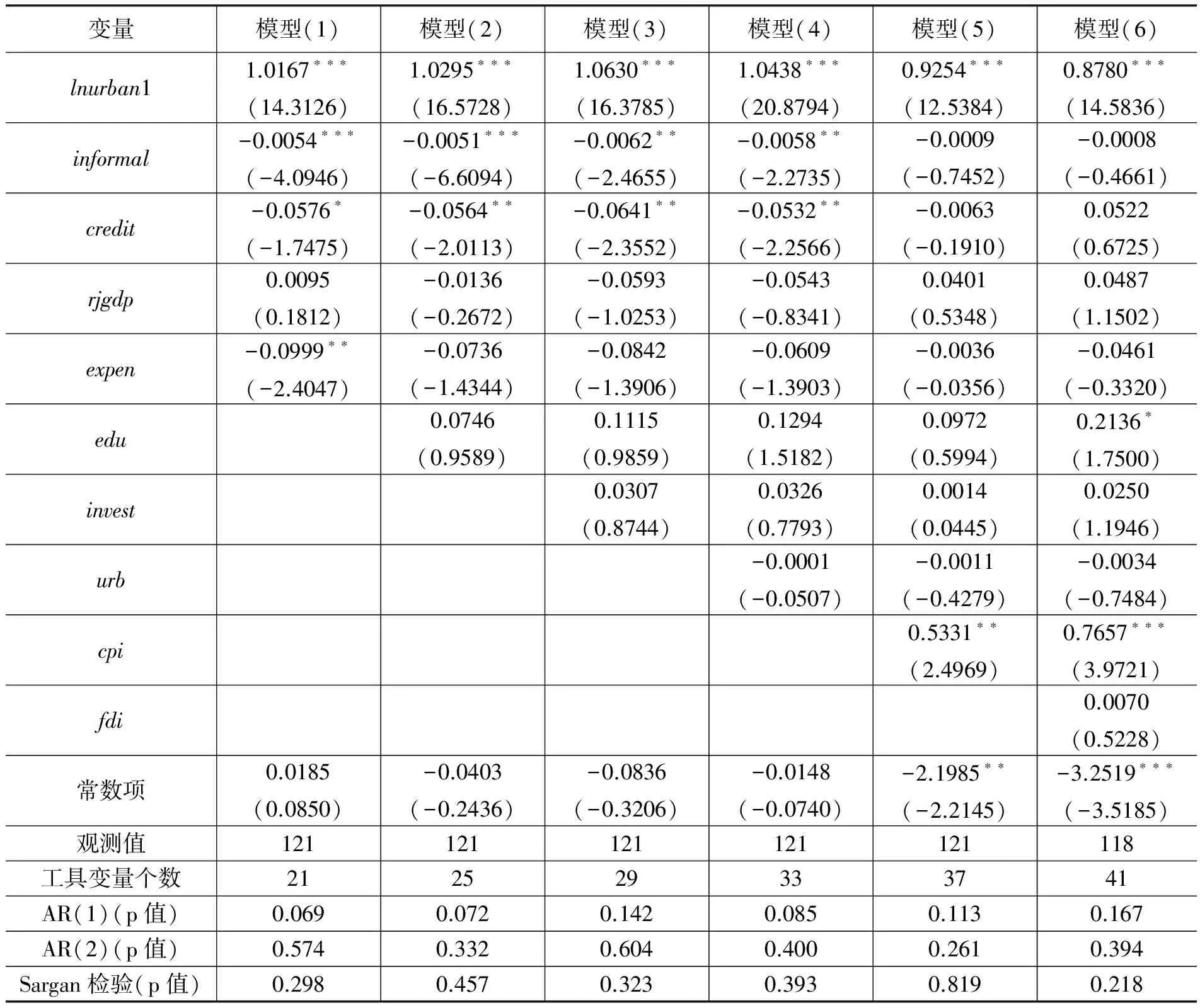

在使用动态面板GMM方法对模型进行估计之前,本文首先对方程(1)进行了静态面板固定效应模型估计*Hausman检验结果表明应该使用固定效应模型进行估计,而非随机效应模型。。表3中(1)、(2)列的回归结果显示,informal变量的估计系数在10%的水平上显著为正,表明民间借贷利率越低的地区,城乡居民收入差距越小。换言之,民间金融发展程度越高的地区,其城乡收入差距越小。为了进一步验证民间金融对城乡居民收入差距的影响,本文采用动态面板GMM方法对回归模型进行估计*动态面板GMM估计中,我们没有将时间虚拟变量纳入回归方程,主要是由于加入模型后时间虚拟变量系数估计并不显著。。

从表3中模型(3)至模型(8)可以看出,所有模型均通过了扰动项无自相关的检验,即系统GMM估计不能拒绝模型中“扰动项无自相关”的原假设,说明系统GMM估计量是一致的;同样,所有模型也均通过了Sargan检验,故模型中解释变量的滞后项作为工具变量都是有效的,不存在内生性问题,故使用系统GMM估计方法是合适的。在回归方程系数估计方面,民间借贷利率变量的系数估计符号为正,且在所有模型中均在10%的显著性水平上通过了显著性检验,表明民间金融发展对城乡收入差距具有显著的负向影响,即民间金融发展对我国城乡居民收入差距缩小具有积极作用。在模型(8)中,informal变量的系数估计为0.0126,意味着在其他条件不变的情况下,民间借贷利率实际值每降低1个百分点,城乡居民收入差距将缩小0.0126个百分点。基于地缘、亲缘和血缘关系的民间金融一方面具有灵活的机制和交易成本优势,另一方面基于社会关系网络等“软信息”提供融资可以有效缓解信息不对称问题,同时依靠社会道德等社会约束监管市场参与者,因而具有较广的服务覆盖面,成为农村经济主体和居民生产、生活融资的主要渠道,能够在一定程度上弥补正规金融机构在广大农村地区的缺位,对于提高农户收入以及缩小城乡收入差距具有积极影响,在我国农村金融市场中扮演着重要角色。

在控制变量方面,credit变量系数估计符号为负,意味着正规金融发展有利于缩小城乡居民收入差距,但其作用并不显著,这可能是由于信息不对称以及交易成本问题导致我国农村地区普遍存在信贷配给现象,农村正规金融机构与“三农”渐行渐远,无法很好地满足农村居民的信贷需求,对其生产经营和投资等经济活动并未形成促进效应,因而在缩小城乡收入差距方面的作用有限;城乡居民收入差距滞后项在所有模型中均高度显著说明城乡收入差距具有持续性;实际人均GDP变量显著为负表明经济增长有利于缩少城乡收入差距;投资率变量显著为负意味着投资增加将缩小城乡居民收入差距;政府支出、通货膨胀率、实际利用外资额的提高同样有利于城乡收入差距的缩小,教育、城镇化水平对于缩小城乡收入差距则具有消极作用,但其作用并不显著或不稳健。此外,由于在回归方程中加入了地区虚拟变量控制地区固定效应,因此即使考虑不随时间变化的各地区所特有的可能影响城乡居民收入差距的因素(如宗教信仰、文化风俗以及其他不可观测的因素),回归结果依然是稳健的。

表3民间金融影响城乡收入差距估计结果

注:[1]西藏2009-2011年外商直接投资实际利用额数据缺失,fdi变量缺少3个观测值;[2]静态面板固定效应模型未汇报时间虚拟变量的估计结果;[3]括号内数值为z值,*、**和***分别表示10%、5%和1%显著水平。表4、表5同。

四、民间金融影响城乡居民收入差距的机制分析

通过前文的分析,我们发现民间金融有助于缩小城乡居民收入差距。进一步的问题是,民间金融影响城乡收入差距的具体机制是什么?民间金融对于城镇居民收入和农村居民收入分别有怎样的影响?在我国金融发展过程中,中国的经济发展战略与二元金融结构使金融深化和金融抑制并存,表现为以农村金融抑制为代价来达到城市金融深化的目的,中国的金融系统在金融资源的配置上表现出明显的城市化倾向(温涛等,2005;张立军、湛泳,2006)*温涛、冉光和、熊德平:《中国金融发展与农民收入增长》,《经济研究》2005年第9期;张立军、湛泳:《金融发展影响城乡收入差距的三大效应分析及其检验》,《数量经济技术经济研究》2006年第12期。。由于利率管制、交易成本等原因,中国农村信贷市场的效率极低,农户金融抑制程度高达70.92%(李锐、朱喜,2007)*李锐、朱喜:《农户金融抑制及其福利损失的计量分析》,《经济研究》2007年第2期。。因此,中国金融中介发展对于城乡收入差距缩小以及农民收入增长的积极作用相对有限,而孕育于乡土社会中的民间金融缘于其信息优势和灵活的机制,对于增加农村居民收入、减少农村贫困人口则具有积极作用(金烨、李宏彬,2009;朱喜等,2009)*金烨、李宏彬:《非正规金融与农户借贷行为》,《金融研究》2009年第4期;朱喜、马晓青、史清华:《信誉、财富与农村信贷配给——欠发达地区不同农村金融机构的供给行为研究》,《财经研究》2009年第8期。。一方面,随着我国新农村建设的不断推进和农村经济的快速发展,正规金融由于其服务供给单一、覆盖面相对较窄,难以满足农村经济发展和农村居民对金融服务多元化的需求,而基于声誉机制、制度灵活的民间金融能够为农户、中小微企业提供资金支持,满足其多样化的融资需求,扩大生产经营活动资金来源;另一方面,在我国农村金融市场上,民间金融部门依靠“软信息”优势能够全面地了解潜在借款人及其项目的风险特征,具有特殊的信息甄别能力,而正规金融部门往往存在信息不对称问题,基于非正式契约的民间金融能够减少交易成本,降低交易风险。因此,在当前我国金融体系还不够完善的背景下,民间金融的存在和发展具有合理性和必然性,成为正规金融部门的有益补充,对于城乡居民和中小微企业具有不可替代的作用。

本节将具体探究民间金融发展如何影响城镇和农村居民收入,试图进一步刻画民间金融在宏观层面对城乡居民收入差距的作用机制。为了控制地区固定效应和时间固定效应,同时解决解释变量可能存在的内生性问题,我们沿用Beck et al.(2007)的模型和系统GMM估计方法估计民间金融对城乡居民收入的影响。基本模型如下:

yi,t=αyi,t-1+βinformali,t-1+γ′Xi,t+λi+ηt+εi,t

(2)

其中,i代表中国各省份(市、自治区);t代表年份;y为城镇居民人均可支配收入或农村居民人均纯收入;informal和X分别为民间借贷利率的实际值和其他控制变量;λi为地区虚拟变量;ηt为时间虚拟变量;εi,t为随机扰动项。与第三部分一致,本文采用以下两种办法解决系统GMM估计工具变量过多带来的问题:(1)限制最多使用一阶或二阶滞后变量作为工具变量;(2)使用折叠的标准式工具变量代替展开的GMM式工具变量。

表4给出了民间金融影响农村居民收入的回归结果。可以看到,模型(1)至模型(6)均通过了工具变量的过度识别检验和扰动项无自相关检验,说明使用系统GMM估计方法估计回归方程是合适的。主要解释变量informal的系数估计在10%的显著性水平上均显著为负,说明民间金融发展对农村居民收入增加具有显著的促进作用。我国农村地区普遍存在着金融抑制现象,由于存在信息不对称问题以及经营风险较大,正规金融机构对“三农”领域的贷款往往望而却步,在无抵押条件下农民很难获得正规金融机构的信贷支持,而非制度信任驱使农民偏好非正规借贷方式(孔荣等,2009)*孔荣、Calum G. Turvey、霍学喜:《信任、内疚与农户借贷选择的实证分析》,《中国农村经济》2009年第11期。。因此,具有信息成本优势的民间金融成为了农村地区信贷供给、满足农村居民金融需求的重要渠道,能够很大程度上缓解农村居民的信贷约束,为其生产经营活动提供资金支持,从而提高农村居民的收入水平。credit变量系数估计在10%的显著性水平下并不显著,表明正规金融对于增加农村居民收入的作用相对有限,这与我国农村地区正规金融机构金融资源配置低效率的事实相一致,农村居民仍然受到较为严重的金融约束,正规金融资源主要配置在城市使得农村居民难以通过正规金融渠道进行融资,而农村地区相对匮乏的金融资源却往往被投向了收益率较低的项目,从而进一步减少了农村居民的信贷供给,因此在增加农村居民收入方面的作用受限。

表4民间金融影响农村居民人均纯收入系统GMM估计结果

表5给出了民间金融影响城镇居民收入的实证结果。在控制了城镇人均收入的滞后项、经济发展水平等变量之后,我们发现在模型(1)至模型(4)中,Sargan检验和扰动项无自相关检验结果表明不存在内生性问题且扰动项不存 在自相关,即可以使用系统GMM估计回归方程*在模型(5)和模型(6)中,相关检验结果显示扰动项存在自相关,因而系统GMM并不适用于此。,informal变量估计系数显著为负,即民间金融发展对于城镇居民收入增长具有显著的促进作用。在模型(4)中,informal变量的系数估计为-0.0058,说明民间借贷利率实际值下降一个百分点,城镇居民人均可支配收入将增长0.0058个百分点;而从表4中我们可以发现民间借贷利率下降一个百分点,农村居民人均纯收入将增长0.0112个百分点。由此可见,相比于城镇居民收入,民间金融发展对于农村居民收入增长的促进作用更大。我国经济金融发展战略使得城市相对于农村地区得到了更多的正规金融资源,城镇居民获得正规金融信贷支持相对容易,正规金融机构拥有雄厚的资金和完善的法制保障,贷款利率相对较低。因此,尽管民间金融对城镇居民收入增加同样具有积极作用,但相比于对农村居民收入水平增加的作用,民间金融发展对城镇居民收入增长的促进作用较小。令人颇感意外的是,在模型(1)至模型(4)中,credit变量估计系数在10%的显著性水平下显示为负,表明尽管我国正规金融机构的信贷资源高度集中于城市,正规金融发展对城市居民人均收入却产生了不利影响。这可能是因为我国的金融体系以银行为主导,其高度垄断性所导致的低效率带来的消极影响抵消了正规金融发展增加城市居民收入的积极作用。另一方面,也可能是由于民间金融发展在一定程度上对正规金融具有替代效应,从而削弱了正规金融增加城镇居民收入的积极作用。

表5民间金融影响城镇居民人均可支配收入系统GMM估计结果

五、结论与政策启示

本文结论对于缩小城乡收入差距、实现城乡一体化发展有以下政策启示:第一,在鼓励引导民间金融正规化、规范化发展的同时加强政府监管。较之于正规金融市场,基于声誉机制的民间金融更多地是依靠市场的力量在其中发挥基础性作用,是一种有效的制度安排,对增加城乡居民收入以及缩小城乡收入差距具有积极作用,因而应积极引导民间金融朝着公开化、阳光化、正规化的方向发展。另一方面,在充分发挥市场这只“看不见的手”作用的同时应用好政府这只“看得见的手”,政府应加强对民间金融的监督管理,严厉打击高利贷等非法行为,并给予民间金融更为明确的发展定位和政策支持,使其更好地为城乡居民提供多元化的金融服务。第二,适当放宽民间资本进入金融行业的门槛,支持民间资本进入金融业。我国民间资本高效且规模庞大,应进一步放宽民间资本进入金融领域的门槛,鼓励支持民间资本进入金融行业,打破行政垄断与行业垄断,在金融市场中引入竞争机制,从而有效地提高金融系统的效率。第三,推进农村正规金融市场深化改革和新型农村金融机构建设,构建多层互补的金融服务体系。农村正规金融供给存在制度性和功能性缺失导致众多农村居民被排斥于正规金融服务之外,且由于金融市场中缺乏有效的竞争机制,正规金融机构往往没有动力完善内部治理结构、创新金融产品和服务。因此,在推进农村金融体系深化改革的过程中,应结合实际稳步推进农村正规金融部门改革,加强正规金融机构的产品与服务创新,加大对“三农”领域的支持力度,同时加速农村金融机构多元化进程,完善新型农村金融机构建设,形成正规金融机构与新型农村金融机构多层互补的农村金融服务体系。

[责任编辑:贾乐耀]

Can the Development of Informal Finance Narrow the Urban-rural Income Gap? —Empirical Analysis Based on China’s Provincial Panel Data

ZHANG Bo HU Jin-yan

(School of Economics, Shandong University, Jinan 250100, P.R.China)

informal finance; urban-rural income gap; formal finance

2014-03-20

国家自然科学基金重点项目“民间金融风险:变迁、区域差异与治理研究”(71333009);国家自然科学基金面上项目“小额贷款公司系统性风险的评估与度量研究”(71273155)。

张博,山东大学经济学院博士研究生(济南250100);胡金焱,山东大学经济学院教授,经济学博士(济南250100)。