国家审计起源历史新探

2014-01-21南京审计学院马志娟

●南京审计学院 夏 寒 马志娟

一、问题的提出

国内关于国家审计①起源的研究,一是关注审计起源的动因,二是关注审计起源的时间。关于审计起源的动因,大部分审计文献和著作都认为审计的动因与受托经济责任有关,因为随着社会经济发展, 当财产所有者与经营管理者出现了分离以及管理者内部出现分权制,形成受托经济责任关系之后, 才产生了审计需求。近年也有学者从国家治理和产权理论的角度来论述国家审计产生的基本动因1。

关于审计起源于何时国内的学者有较多争议。刘云、李霁等认为国家审计的萌芽时期应该为夏禹时期,其主要标志是“会稽”的产生2。李孝林以周礼为据并参考国外审计发展史指出审计起源于奴隶社会早期3。杨慧媛认为在原始社会的条件下根本不可能产生审计,夏商时期由于资料匮乏考究不易,说审计起源于夏商时期也不妥当,从而力主审计起源于西周之说4。张达聪认为,两权分离只有在战国时代出现官僚阶层之后才产生,因此最早的审计制度是春秋战国时期出现的上计制度5。赵友良也把上计作为审计最早的起源6。上述研究者的结论之所以众说纷纭,主要是大家在探讨国家审计起源的时候,大多数研究者并未对审计定义及相关要素作相对明确的界定,审计往往等同与监督、检查、监察等概念。有些结论仅仅是从逻辑上推导,例如说有财政必然需要审计监督,或者根据只言片语的史料来推断,缺乏理论上严密的论证。同时研究者人们大都只注重考察历史文献资料,往往忽略大量最新的考古资料,一些结论缺乏史学研究最讲究的双重证据。故而审计起源问题的研究,有必要重新用谨慎史学态度重新审视之。

笔者认为在讨论审计起源的问题上,我们必须界定审计的定义,确定审计起源的充要条件即各种相关要素,然后通过分析这些审计要素的产生与发展,结合历史背景,来考察国家审计起源的历史情况。

二、国家审计的逻辑前提:基于审计定义的分析框架

考察国内的审计书籍和文献,对于审计的定义各有不同。比较有代表性的如审计署法规司出版的《审计法答疑》对审计的定义是:审计是独立于被审计单位的机构或人员,对被审计单位的财政、财务收支及其有关经济活动的真实、合法和效益进行检查、评价、鉴证的一种监督活动。中国注册会计师协会对审计的定义是:审计是由独立的转职机构或独立的专业人员,以被审计单位在一定时期内的全部或一部分经济活动为对象,进行审核检查、收集和整理证据,确定其实际情况,对照法规和一定标准,以判断经济活动的合规性、合法性、合理性和有效性,以及有关经济资料的真实性和公允性,并出具审查报告或证明书的经济监督、评价和鉴证活动。美国阿尔文·A·阿伦斯等人写的《审计学——一种整合方法》中有关审计的定义,审计是由胜任的独立的人员,为确定和报告特定信息与既定标准间的符合程度,而收集和评价有关这些信息的证据过程7。

笔者认为最后一个审计的定义虽然较为抽象,但概括性强,信息量大,能够将目前各种类型的审计活动涵盖其中。因此笔者在此将运用这一审计的定义来分析国家审计的起源问题。审计定义中包含的名词有:独立胜任的人、特定信息、既定标准,证据;动词为收集、评价、确定、报告。这一定义涉及到的问题有:

什么独立的人?即审计主体的问题。从国家审计起源的角度来讲,应有相对独立于被审计人员或机关的官员出现,这涉及到古代官僚体制的出现和发展,以及官员分工的问题。

什么是特定信息?这个特定信息可能直接针对某个人或某项经济活动,但最终针对是某些可查考验证的资料。可查考的资料在古代主要反映在统计会计资料及其他有记录可量化的经济资料。而会计统计资料的出现,必须在文字、数字、数学方法等一系列要素出现之后。有无会计统计资料的出现,可以用是否出现文字、数学统计方法作为一个查考标准。考察国外审计发展史,我们发现文献所记载古埃及、古巴比伦、古希腊、古罗马等国家施行审计监督制度时,这些早期国家都已经有了成熟的文字。

什么是既定标准?即审计依据问题。现在我们审计的依据通常是一些国家的法律法规和部门的规章制度。没有既定的标准,审计无从监督和评价。古代的审计也必须有相关的依据,如俸禄的标准、税收的标准,财务管理的制度,或是一些明确的法律法规,或是一些约定俗成的习惯做法。这是在考察古代国家审计起源时往往被忽略的问题。

为什么要确定和报告特定信息和既定标准的符合程度?向谁报告?报告了有什么用?这里就涉及到委托人的问责需求问题。审计需求的产生原因即审计动因,文章一开始提及的委托代理理论、国家治理和产权维护等理论对于解释审计动因均有一定的帮助,笔者认为古代国家审计需求的产生,也可以用这些理论来分析。如随着国家出现,官僚系统的出现,国王授权各级官吏管理各项国家事务,官员很可能因为追求私利的本能以及相关信息不对称,产生危害国家和君主的行为。当此类行为超出一定的容忍度时,国王出于不信任会委派其他人员对各级官吏是否诚实地履行了经济责任情况进行审查,以问责的方式确保君主和国家的利益。审计需求由此产生。这里我们需要注意的是要点是:(1)代理人的权力来自委托人的授权,即官员的权力来自国君的授权。(2)委托人介意代理人的违规违纪行为,即国君对官员的不尽责或贪污腐败十分介意。(3)委托人通过审计后,可以对代理人进行奖惩。

如何收集和评价?即审计方式方法的问题。古代审计的方法应该相对比较简单,通过核对、比较相关资料,或者亲临现场盘点等等。这些方法的产生前提也必须是数学、统计、会计已经产生或发展到一定阶段。

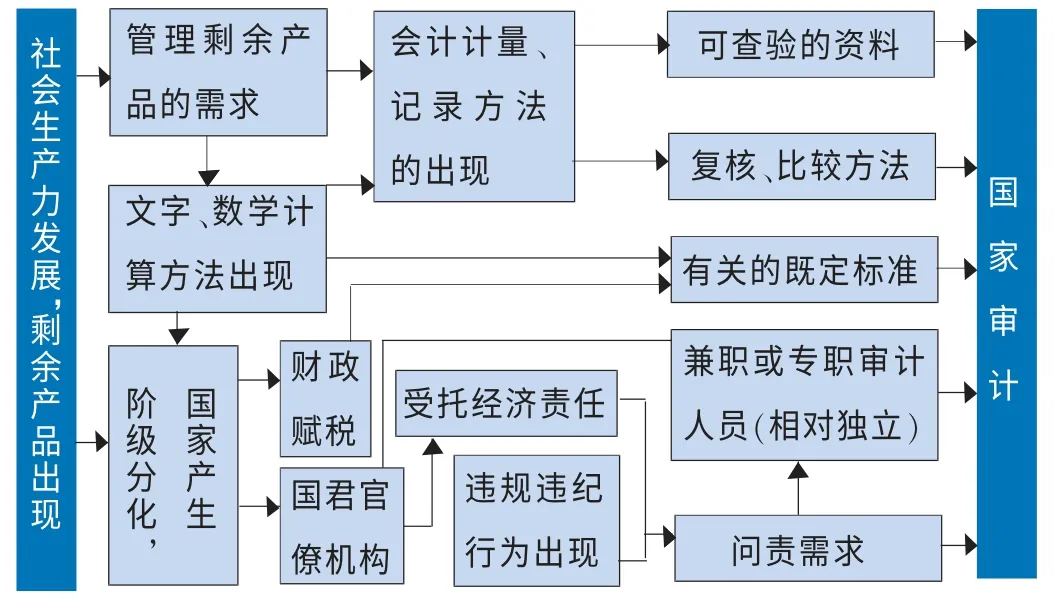

根据上面的分析,笔者绘制一张图表,对审计产生需要的各种因素追根溯源。随着人类社会生产力的发展,剩余产品的增加带来了管理剩余产品的需求,同时也带来了阶级的分化,国家的产生。在此基础上文字和数学开始系统地发展起来,并推动会计计量和记录方法的产生。而随着国家复杂化,出现官僚阶层,国君和官员之间存在一定的委托代理关系,一旦出现因为代理官员的某些行为违背了相关的规定或者国君的要求(即既定标准),就会导致委托人国君的不信任,问责需求由此产生。这个时候国君就会委派审计人员对代理官员进行审计。由此可以看出,要确定审计活动的存在与否,必须满足一定的前提。例如有可查验的资料,有一定的查验方法,要有既定的标准,有相对独立的审计人员,委托人对代理人有一定的问责需求。而上述这些条件可以进一步转化成通过史料和考古资料能验证的东西,例如贫富不均的现象、文字、数学、国君、官僚、相关的法律、相关的文献记载等等。这些可考察的条件将作为我们分析中国历史上审计活动出现的主要依据。

三、先秦国家审计的起源与发展

(一)夏朝。传统史学认为夏朝是中国第一个奴隶制王朝,但是文献记载却是零星寥寥,加之目前研究夏朝历史的文献资料都是西周以后的东西,严谨的学者大都对其持保留态度。考古发现的河南偃师的二里头遗址虽然从时空范围来界定属于夏文化,但仅仅通过考古发现的物质文明还难以直接探讨制度文明。更为遗憾的是,我们目前尚未看到真正属于夏代的文字史料,这也是《剑桥中国上古史》坚持不列“夏朝”一章的主要原因。严谨的史学学者往往对夏朝历史存而不论。这一点是我们研究审计起源的时候也要格外当心的。另外,一些学者从人类学、考古学角度来推断,夏朝作为早期国家,其国家机构必然以宗法制度作为国家统治的基础。在这种制度下,无论是国家行政官僚体系还是军队均是以贵族家族成员组成的8。同时夏王朝四周还有众多的诸侯方国,在形式上虽与夏王朝一样, 都是独立的政治实体, 但在政治上对夏王表示臣服,也会有一定的缴纳贡税的义务。《禹贡》中有关于夏代贡赋的记载,《孟子》也记载:夏后氏五十而贡,都能说明这一点。不过对夏代的直辖区和藩属王侯来说,贡赋制度的实施可能有着不同的形式和内容。有学者认为当时方国贡物主要有青铜和地方名贵特产,作为税收的方国贡物可能是象征性的,其主要作用在于在政治上表示臣服的姿态9。

从审计的要素来分析夏朝的具体情况,即便当时有国君、有官僚,所谓的审计需求也会因为宗法制度,世袭制度、诸侯联盟制度而弱化。更为重要的是至今我们还没有发现夏朝系统的文字材料,夏朝是否已经有文字,难以下结论。因而审计需要的相关的记录和计算方法也是无从考察。因而笔者认为对于夏朝是否已经出现审计制度这一问题当持谨慎态度。不过已经初具国家形态(有城址、宫殿、青铜兵器等)的夏朝来讲,某些审计要素已经孕育,如管理财政赋税的需求、简单的官僚体系都已经存在。

(二)商朝。商朝是继夏朝之后我国第二个王朝。20世纪以来,由于大量甲骨文以及殷墟王宫、王陵的发现,使得商朝的历史远比夏朝历史详细可靠。商代的政治统治分为内服和外服,内服指的是中央王朝,外服即被商王分封在王畿以外乃至边远地区的贵族和侯伯。在他们周围还有大大小小臣服于商王朝的方国、部族。他们对商王都有纳贡、拱卫等种种义务,处于商王朝的统治之下。商的中央王朝有所谓百僚、庶尹、惟亚、惟服、宗工等各级官吏,见于甲骨文记载的就有二十多种。几乎从朝廷到地方及其基层,从各类生产部门、政务、军事到意识形态各方面,都已设官分职。但作为早期的官制,商代官制中神职地位较高,官职分工不明确,“官事可摄”,选官制度上有浓厚的宗族血缘习惯,仍然是典型的“任人唯亲”政治10。

商代发现的甲骨文,已经是一种比较成熟的文字,虽然限于卜问之辞,但其中已经出现计算统计的各种数字。如计算人数的五人、十人、卅人、百人。卜辞计数的最高位三万,但计算几百、几千的记载,是日常所用的数字,这是很显然的11。卜辞中也有大量关于祭祀用牲、田猎收获以及贡赋缴纳、赏赐、赠送等记录,这些卜辞已经显示了当时会计记录的实际方法。因此“卜辞以外有关王朝行政和财政的记录文书,可以想象曾经被记载于册籍和布帛中。虽然这类物品难以保存至今,但在商朝,一个有着高度发达的青铜器所代表的都市文明国家,账簿类已有某一程度的发达毋庸置疑。”12作为一个有着高度青铜文明,且经常与周边方国征战的王朝,商王朝有着庞大的财政支出。其有关税赋的记录不仅从甲骨文的记录里可见,一些文献也有简单记录。如《孟子·滕文公上》记载:“殷人七十而助”。《史记·殷本纪》记载商纣王曾经“厚赋税以实鹿台之钱,而盈钜桥之粟”。

从审计的要素来分析商朝,商朝已经出现了文字、数字,并通过甲骨文可以推断会计记录和核算在一定程度上发展起来了,也就是说当时已经存在可查验的经济资料。商朝中央王朝内部已经有较为完整的官僚系统,有正常的财政和收入和支出,存在着财政监督的需求。但是由于王朝的官僚多系王公贵族成员,这些官员职位世袭,各自有着独立的源自封地的收入,经济上并不依赖商王或者他们的职位。虽然他们与商王之间存在的一定的委托代理关系,但是由于其与商王特殊的血缘关系,松散的控制关系,商王对这些官员的问责需求应该不会十分强烈。另外我们还尚未在甲骨文中发现商代有关于监督官的记载或许也可以说明这一点。

(三)西周。周王朝的统治权力较之商殷王国更为强化,因而它的官僚机构和政治制度也日渐冗繁和庞大。众多研究西周审计史的学者大都引用《周礼》这部要籍里的记载。但是《周礼》这部书本身是一部争议和分歧极大的书,目前学术界主要倾向于《周礼》成书于春秋末期或战国时期,虽然不能否认《周礼》一书带有作者生活年代乃至更早时期社会的影响,但是其所设计的官制实出于该书作者的政治理想, 带有不少主观的成分。故一般研究西周历史的学者很少直接引用周礼中的一些句子作为论据。

西周时期的官制,基本上是在商代的“内服”和“外服”基础上发展起来的,只是其机构更加庞大,体制更加系统而已。从目前发现的青铜器铭文来看,西周在设官分职上旧贵族的世卿世禄制占据着主导地位, 未形成由国君完全控制的从中央到地方的整套官僚体系13。西周初期的中央政权,十分明显,是以太保和太师作为首脑的。太保和太师掌握着朝廷的军政大权,并成为年少国君的监护者14。西周晚期的番生簋和毛公鼎等铭文表明西周朝廷内则主要由所设立的卿士寮及大史寮两套官署掌握着行政权力,而这两寮的首长即卿士与大史二职,亦由世袭贵族担任。这两寮的下属机构亦未见十分繁复,设官分职并未十分专门化,两寮之中,大史寮在国家机构中占据着显要地位, 此寮属下掌管宗教礼仪的神职人员在国家事务中亦颇显活跃,此种现象则当视作早期国家所具有的氏族管理机构的残余表现15。西周时期无所谓地方行政体系, 被称作“四土”或“四方”的广大王畿以外的地区统由“邦君”治理。邦君即诸侯, 有侯、甸、男之类称号, 实皆半独立的各个地方政治实体的世袭统治者。诸侯在封国内有政治、经济军事、祭祀等大权, 不过周天子有时会向诸侯国派遣监国的使臣,1958年江西余干出土的《应监甗》中的“应监”,就是周王派往应国之监国使臣16。《仲几父簋》记载:“仲儿父使于诸侯、诸监,用厥宾,作公宝篡”,意思就是仲几父派儿子几到诸侯及诸监的地方去访问, 接受了诸侯、诸监的宾礼回来作器纪念17。

西周中央王朝在礼仪庆典、器物铸造等方面也都设置了相关的监督人员。例如《国语·周语上》分记载:宜王即位,不籍千亩,虢文公因此进谏,讲到籍礼举行的情况说:“及籍,后樱监之,膳夫、农正陈籍礼,太史赞王,王敬从之。王耕一拨,班三之,庶人终于千亩。其后樱省功,太史监之:司徒省民,太师监之。”意思就是举行籍礼要掌握时令和管理耕作, 所以归太史寮主持。后樱、膳夫农正等官,都该是太史寮所属的官吏。等到“庶人终于千亩”的时候,要“后樱省功,太史监之,司徒省民,太师监之”。因为耕作的技艺必须由农官监管农官是属于太史寮的,故而由太史寮负责监督。人民的劳役的征发必须由司徒监察,司徒是属于卿事寮,由卿事寮负责监督。再如青铜器《颂鼎》铭文日:“王日,颂,命女(汝)碗翻(司)成周贮廿家,监翻新造贮,用宫御”。意思是王命颂监督送到成周的进贡物资,以供宫中使用。甲骨文的“监”字本象一人立于盆侧,有自监其容之意,《说文》日:“监,临下也”。因此,“监”有监视、监督、监护、监管之意。上述史料或可证明西周时期已经出现了监督诸侯、官员或工匠等现象。

西周时期经文中出现的统计数据更为常见。例如在康王卅五年(或二十五年)小盂鼎上,详记着讨伐鬼方“獲馘四千八百口十二馘”,“俘人万三千八十一人”等等。《大盂鼎》铭文中记载:“锡女邦嗣四白,人鬲自驭至于庶人六百又五十又九夫:锡夷司王臣十又三白,人鬲千又五十夫。”可见当时已经有万人以上这样庞大的俘虏名籍存在了18。西周时期的赏赐册命类金文中也有大量酒、车、马、服饰、兵器、贝金、玉器、土地、臣仆等赏赐物数量的记载。故而西周时期已经存在大量的账簿文籍应该没有异议。

从审计要素来分析西周的情况,西周已经出现大量可查验的经济资料、相关的监督制度、以宗法制为基础的官僚体系,甚至有可能已经出现了一些法律法规。可以说,在西周时期审计的行为和理念均已经出现,但由于无论是西周中央王朝的官员,还是地方的诸侯,大都为贵族或宗亲,职位大都世袭而来,俸禄也由自己封地而出。周天子与官员之间虽然存在一定委托代理关系,但是由于世卿世禄的制度,天子对官员的掌控和约束并不强,从而也会导致审计需求的弱化,因此一整套而系统完整且有效的审计制度的出现尚需时日。

(四)春秋战国。春秋是中国古代社会发生转型的历史时期,新的社会形态正在这个社会的内部孕育、长成。由于周王室的式微, 新崛起的诸侯国伴随着各自势力的扩张而形成领土国家, 贵族政治向官僚政治转变,各国地方的行政组织郡和县逐渐发展起来,郡和县的官员由中央委派,贵族世袭制度逐渐被官员任免制度取代,一套分工更加细致,专业化程度更高, 更有利于国君及中央政府集中权力的官僚体制得以产生。至春秋晚期,各国官制同过去相比有了很大差异,并逐渐接近于专制主义中央集权的官僚体系。这一时期,适应中央集权的上计制度应运而生。所谓上计制度就是中央重要官员和地方长官每年要把所管辖地区的户口、垦田、租税收入等上报给国君,由国君组织官员进行考核,当则可,不当则废。《晏子春秋·集释·外篇》记载齐景公三年,晏婴上计于齐景公。可见齐国已有上计制度。《吕氏春秋·知度篇》谓春秋晚期赵襄子时,以任登为中牟令,“上计”于赵襄子,说明赵国也有上计制度。

至战国时期上计制度已经发展到相当完备的程度。湖北云梦地区出土的秦简有大量关于记账、账簿、负责记账和保管账簿的机构和官员、上计者携带计簿上报中央机构等记载,这些都表明战国时期的秦国上计制度已经发展到相当完备的程度。而且不仅当时的秦国,其他诸侯国也有实行此制度。如《新序·杂事》篇谓魏文侯时,“东阳上计,钱布十倍”。《韩非子·外储说左下》记载西门豹“居年上计”,说明魏国的上计制度每年要进行一次。可见上计制度形成在战国时期,已经为诸国所共行。

从审计要素来看,春秋战国时期的已经存在系统的可查验的经济资料,国君与受任命的地方官之间有着明显的委托代理关系,在诸侯争相称霸争雄、弱肉强食的历史环境中,各国国君大都励精图治,或要称霸诸侯,或要保全自身,对其任命的官员有着强烈的问责需求。正如《荀子·王霸篇》中所说:“岁终奉其成功,以效与君,当则可,不当则废”。此外大量成文法的颁布,如郑国的子产铸于铁鼎之上的“刑书”,魏国李悝著的《法经》,以及后来的《秦律》都是表明当时社会已经形成了一系列的明确的既定标准,尤其是我国历史上第一部较为完整的法典《法经》中已经涉及官员受贿处罚的各类条款,直接可运用于对官员的经济监督中。所有审计要素已经出现,上计制度也就应运而生,从春秋时期出现,至战国时期完善,上计制度成为了统治者了解地方土地、人口、钱谷出入的重要方式,也成为了其考核地方官员和澄清吏治的重要手段,为秦汉帝国的崛起奠定了良好的基础。

四、结论

历史发展本身是极其复杂的,我们研究审计起源也不是简单地断定审计在哪个时段出现,也不能简单地去判断哪些活动是审计哪些不是,更为重要的是把握其规律和特点,还原审计历史发展的过程。

通过上文的分析,我们会看到审计的要素在历史发展的过程中是逐渐出现的(见表1)。

表1 各个历史时期审计要素发展一览表

夏代虽然进入国家阶段,具有了初期国家的特征,但是未发现相关的文字和记录,审计监督的史迹难以追踪。商代文字和数学的发现可确证其已经有了可查验的经济资料,可能存在相关监督行为,但由于当时世袭贵族官僚制度,审计需求并不强烈。西周在商之基础上,有了明确的监督行为记录,也可能出现了相关的可参考的既定标准,因此可以说当时已经出现相关的审计活动,但是由于分封制和世袭贵族官僚制度,审计需求也会被弱化,审计并未形成系统而稳定的制度。至春秋战国时期,在天子式微,诸侯争霸的历史环境下,社会制度发生了较大的变化,分封制改为郡县制,官员世袭制改为任命制度,国君对地方及各级官员的掌控能力大大增加,审计需求也十分强烈。此时上计制度也就应运而生,形成了稳定的系统的制度,至此国家审计制度才具完形。

注释:

①审计通常分为国家审计、民间审计和内部审计,而后二者出现的时间比较晚,所以一般谈到审计的起源,主要研究的是国家审计的起源,因为国家审计不仅从时间上来看,出现比较早,也是很多国家或地区在早期发展阶段共有的一种政治现象。

1.李孝林.2013.国家审计产生和发展基本动因:维护产权论.审计研究,2。

2.刘云、李霁.2000.关于审计起源的探讨.审计研究,5。

3.李孝林、李歆.2013.审计产生于奴隶社会早期说新证——兼论国家审计产生于国家治理的需要,南京审计学院学报,2。

4.杨慧媛.2009.浅议中国审计的起源.会计师,10。

5.张达聪.1992.中国审计的起源.财会月刊,3。

6.赵有良.1992.中国古代会计审计史.立信会计图书用品社。

7.阿尔文·A·阿伦斯等.谢盛纹、张龙平译.2011.审计学——一种整合方法(第12 版).中国人民大学出版社。

8.邱树森等编著.1993.新编中国通史(第一册).福建人民出版社。

9.杜勇.2007.论夏朝国家形式及其统一的意义.天津师范大学学报,1。

10.王贵民.1986.商代官制及其历史特点.历史研究,4。

11.中国科学院考古研究所.1965.甲骨文编.中华书局。

12.池田温.2007.中国古代籍账研究.中华书局,22。

13.白寿彝.1994.中国通史(上古时代上册).上海人民出版社出版。

14.杨宽.1984.西周中央政权机构剖析.历史研究,1。

15.沈长云、李晶.2004.春秋官制与《周礼》比较研究——〈周礼〉成书年代再探讨.历史研究,6。

16.郭沫若.1960.释应监甗.考古学报,1。

17.陈昌远.1985.西周监官制度浅说.河南大学学报,4。

18.白川静.1966 金文通译(卷一下).白鹤美术馆。