三种政策对于中小企业科技创新水平的影响研究

2014-01-16任树伟鞠晓峰

任树伟 鞠晓峰

(哈尔滨工业大学,黑龙江 哈尔滨 150001)

三种政策对于中小企业科技创新水平的影响研究

任树伟 鞠晓峰

(哈尔滨工业大学,黑龙江 哈尔滨 150001)

公共政策对于中小企业的科技创新活动具有重要影响。文章选取发明专利作为中小企业不连续创新的表征变量,选取实用新型专利和外观设计专利作为中小企业连续创新的表征变量,选取R&D人员全时当量、科技市场成交额、科技企业孵化器数量作为科技政策的表征变量,选取财政科技支出、政府采购规模作为财政政策的表征变量,选取企业所得税、营业税、国内增值税作为税收政策的表征变量,构建实证分析模型。实证结果显示,科技政策和财政政策与中小企业科技创新水平之间存在明确的格兰杰因果关系。

中小企业;连续创新;不连续创新;公共政策;格兰杰因果检验

一、引言

近年来,我国制定并出台了各种促进中小企业科技创新水平提升的政策。从扶持政策的类型看,覆盖了财政、税收、产业、科技等诸多方面,形成了帮扶中小企业发展科技的政策体系。

公共政策和科技创新活动之间是否具有内在关联,备受国内外学者关注。Bae以韩国的科技政策为对象展开研究,指出科技政策对国家的科学技术发展有重要的导向作用。一方面,科技政策促使国家确定统一而明确的科学技术发展目标;另一方面,科技政策又不断约束国家的科学技术创新活动在适合本国国情的发展轨道之内[1]。徐伟民以上海市的高新技术企业为研究对象,分析科技政策对技术创新的影响。研究过程中,上海市125个高新技术企业的科技创新数据和科技政策表征数据被带入动态面板数据的分析模型。实证结果显示:来自政府的科技资金投入对于企业的科技创新产出有明显的正向驱动作用,而且此类科技政策越稳定,对于企业科技创新的驱动作用越强烈[2]。West和Henkel指出,无论是大型企业还是中小型企业,产业政策的影响作用都非常显著。尤其是对于中小企业,产业政策显示出明显的导向性作用,通过干预企业内部和企业之间的资源配置、限定企业生产的组织形式,促使企业将有限的资金和技术用于合理的发展模式,推动企业不断发展和壮大,促进整个产业结构不断从低级形态向高级形态转化[3-4]。Suorez认为,财政政策是保持企业科技创新活动外部环境稳定的最重要因素,可以通过直接投入、财政补贴等多种渠道激发企业自主创新的热情,而企业依托财政政策进行的技术创新、技术改造则会推动经济以更快的速度增长[5]。李晗指出,我国企业正处在由劳动密集型向科技密集型转化的关键时期,因此自主创新能力对企业有决定性的影响。公共财政政策应该为企业发展培育创新环境、构建创新平台、合理配置资源并提供稳定的财力保障[6]。Larson针对韩国的中小企业科技创新问题,借助回归模型分析税收政策对于这些企业科技创新活动的影响,结论显示税收政策的持续支持对企业科技创新水平提升具有明显的正向促进作用[7]。李勇指出,我国激励中小企业的税收优惠政策主要集中在流转税和所得税两大类,政策优惠的覆盖面狭窄、准入标准过高、政策之间协调性差问题是制约中小企业享受税收优惠的关键因素[8]。已有研究成果,对公共政策和中小企业科技创新水平之间的关系研究存在一定局限性:第一,集中针对一种政策与科技创新水平关系的研究;第二,一般都没有对中小企业的创新活动进行细分,没有从连续创新和不连续创新的角度出发,判断哪种方式对中小企业科技创新活动具有更大的促进作用。

有关公共政策和中小企业科技创新水平关系的研究更多地通过设置表征变量、选用面板数据、借助回归分析、相关分析等手段实现,且在实证分析之前,往往更多地通过理论分析作出政策变量和创新变量之间相关性的存在性假设。本文将中小企业的创新水平进行连续创新和不连续创新区分,同时考查三种政策对中小企业创新活动的影响。这种研究视角和以往研究有所不同,尤其是从总体创新中剥离出不连续创新。这一变化,也是本文选择格兰杰因果检验的原因。

二、实证分析的模型构建

公共政策和中小企业科技创新活动之间,很难直接找到二者的相互作用关系。因此,要对公共政策和中小企业科技创新水平之间的关系进行严格意义上的定量研究非常困难。为此,本文借鉴其他学者的做法,依托协整分析和格兰杰因果分析开展实证研究工作。但是,格兰杰因果分析只是根据统计数据做出的分析和预测,不能完全作为公共政策和中小企业科技创新活动之间的真正因果依据。格兰杰因果分析的结论,则可以作为分析公共政策和中小企业科技创新水平关系的参考。

为便于利用格兰杰因果检验开展实证分析工作,需要先为公共政策和中小企业科技创新水平选择合适的表征变量。

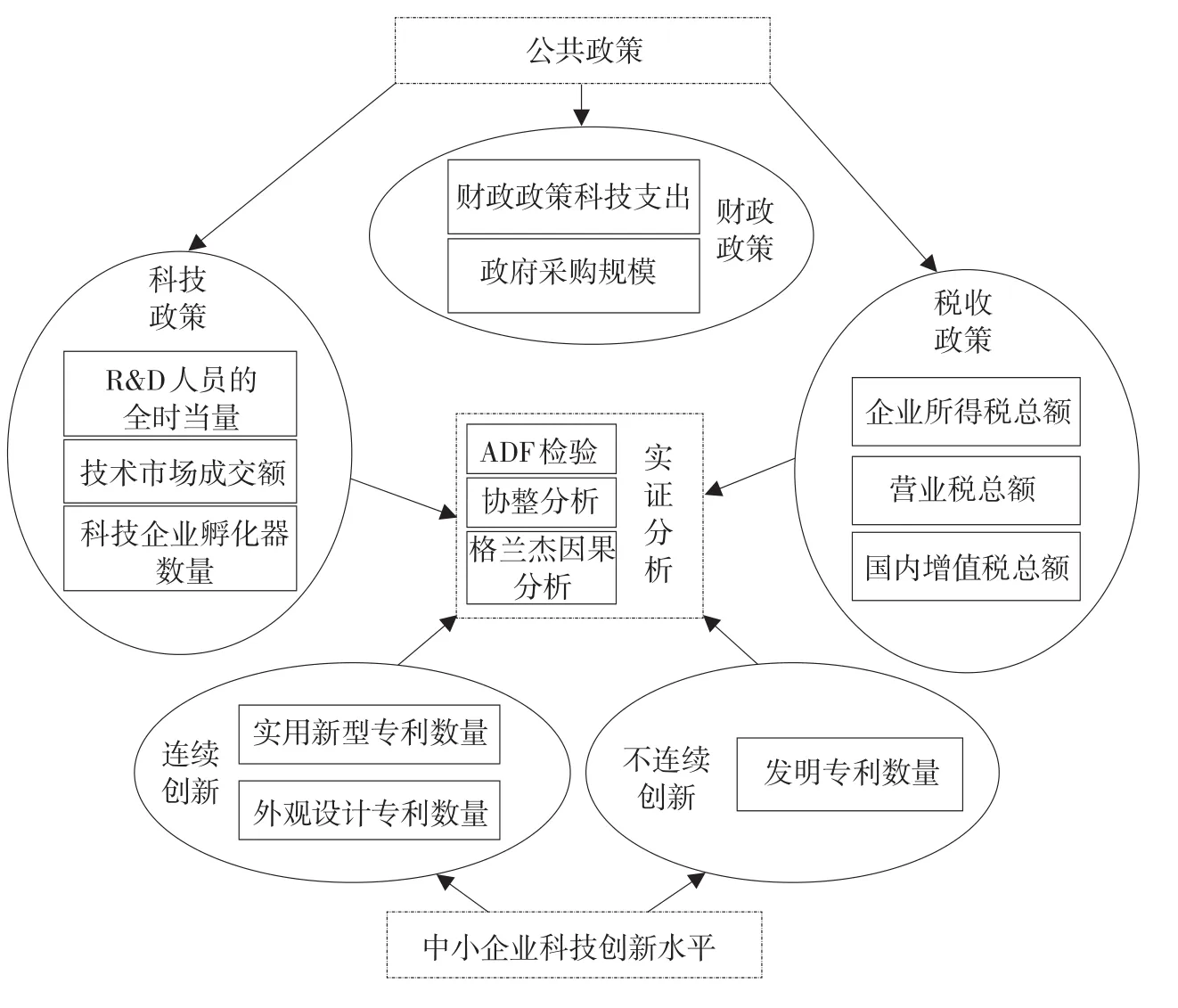

在已有相关创新水平的研究中,大多将各种形式的创新作为一个整体,进行实证分析时一般选择三项专利作为创新水平的表征变量。所谓三项专利,就是发明专利、实用新型专利、外观设计专利。而这三种专利的授权周期和授权难度不同,本文选择实用新型专利数量、外观设计专利数量作为中小企业连续创新水平的表征变量,选择发明专利数量作为中小企业不连续创新水平的表征变量。在公共政策方面,本文同时考查科技政策、财政政策、税收政策。为表征科技政策,选择研发(R&D)人员的全时当量、技术市场成交额、科技企业孵化器数量三项指标作为表征变量。为表征财政政策,选择财政科技支出、政府采购规模两项指标作为表征变量。为表征税收政策,选择企业所得税总额、营业税总额、国内增值税总额三项税收指标作为表征变量。

至此,本文实证分析的模型得以构建(见图1)。

三、实证数据的选取

本文实证分析所需的数据,主要来自于国家统计网的《中国统计年鉴》和国家税务总局网站。

在三项专利的统计中,《中国统计年鉴》(1995—2012)上可以查到各类企业获得的三项专利总和,但没有中小企业获得专利准确数据。据中国中小企业信息网调查结果显示,全国范围内中小企业获得的专利数量是各类企业获得专利总量的66%。本文根据所有企业获得的专利数量计算中小企业获得的专利数量,从而得到中小企业连续创新水平和不连续创新水平的表征变量。

在《中国统计年鉴》及其他可查的数据资料中,R&D人员的全时当量、技术市场成交额两项数据也都是全国范围内的统计量,并没有中小企业的相关数据。为了解决相应原始数据的获取问题,按照如下方法进行近似处理。我国大约有50%的R&D人员工作在企业。其中,中小企业吸纳的劳动力数额占全部企业吸纳劳动力的一半左右。为此,将全国范围内的R&D人员的全时当量总量乘以系数0.25,作为中小企业的R&D人员的全时当量。当然,这和中小企业的实际R&D人员全时当量可能会有一定的偏差。

在企业的固定资产总额之中,中小企业的占比略高于20%,据此判断中小企业的技术购买能力,将“技术市场成交额”乘以系数0.2,作为中小企业可享受科技政策的表征变量之二。科技企业孵化器,本身为帮扶中小企业发展建立,为此其各年度的数量直接作为中小企业可享受科技政策的表征变量之三。

近年国家财政科技支出中75%左右用于中小企业,考虑中小企业的固定资产总额占各类企业的20%,将“财政科技支出”乘以系数0.15后作为中小企业享受财政政策的表征变量之一。政府采购规模指标主要应用于企业,因此将“政府采购规模”乘以系数0.2作为中小企业享受财政政策的表征变量之二。

图1 实证分析模型

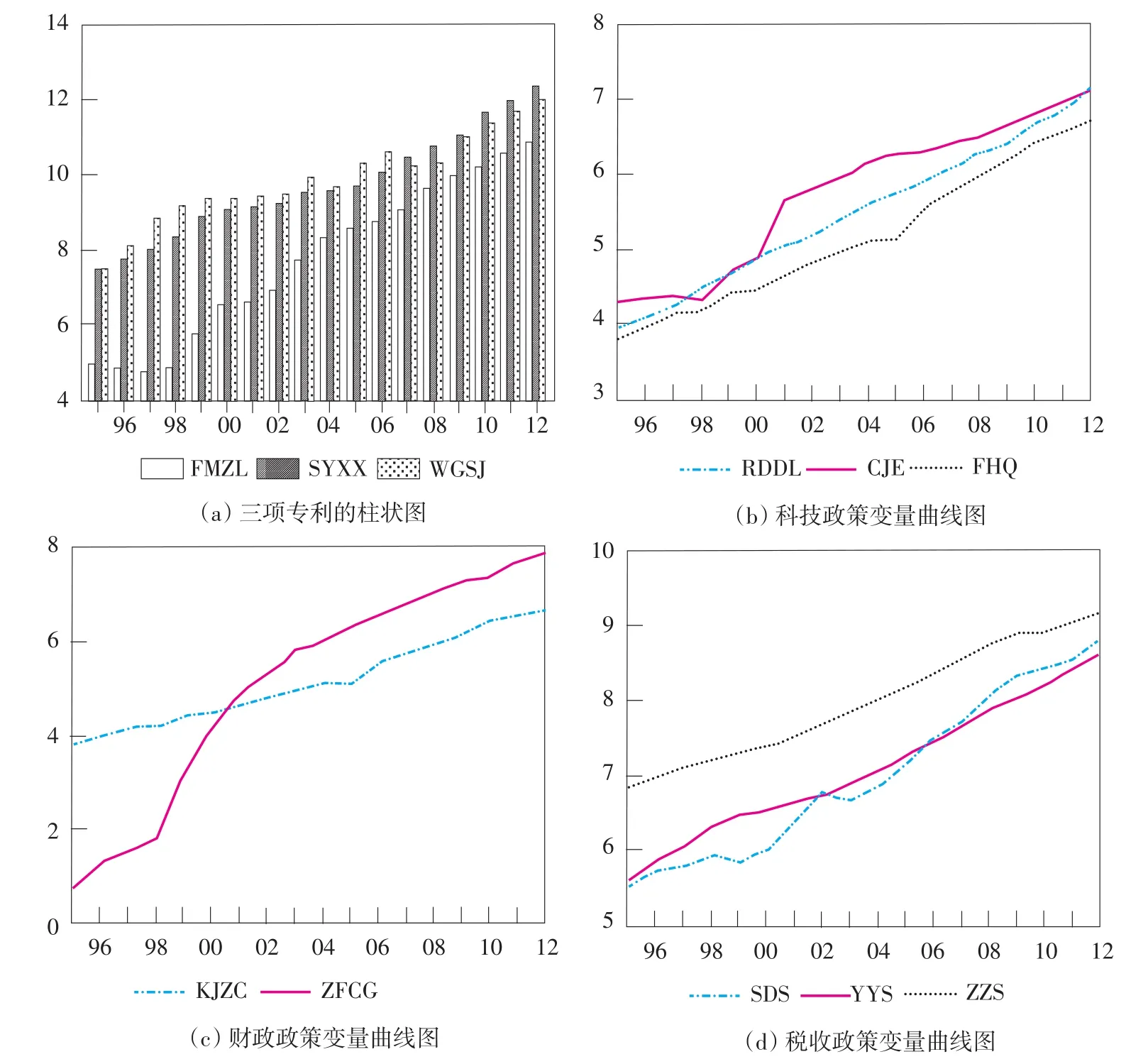

考虑到近几年的情况,中小企业的税收总额占据企业总税收的40%,将《中国统计年鉴》上的三项数据分别乘以系数0.4,作为中小企业享受税收政策的表征变量。经过上述处理后,绘制中小企业三项专利的表征变量柱状图如图2(a)所示,中小企业可以享受科技政策、财政政策、税收政策等公共政策的表征变量,从1995年到2012年的曲线形式,分别如图2(b)、图2(c)和图2(d)所示。

四、实证过程与结果

(一)单位根检验

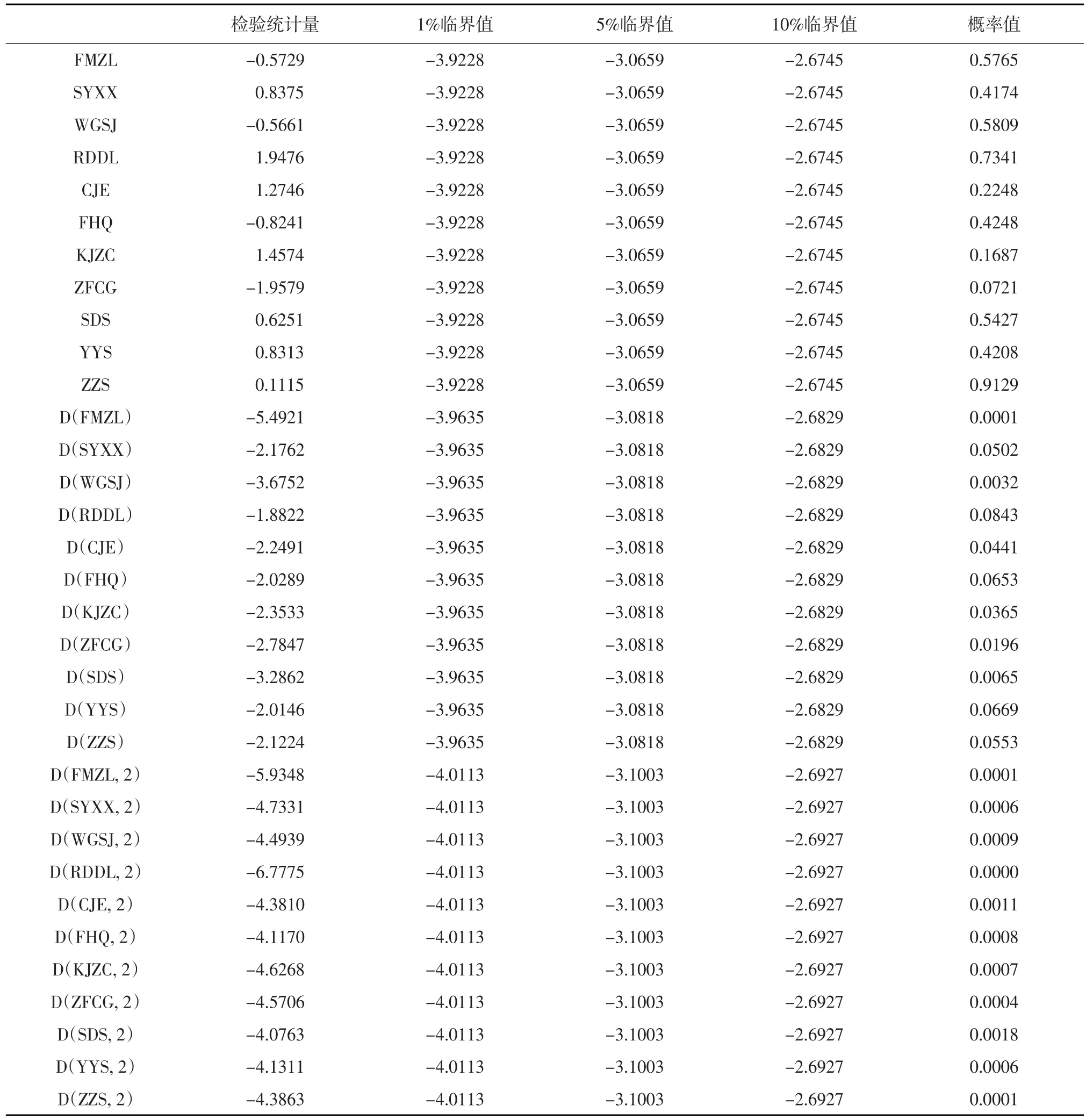

为避免后续研究过程中出现伪回归现象,对实证分析的各个变量进行平稳性检验,检验的具体方法是ADF单位根检验。如果时间序列的ADF统计量大于Mackinnon临界值,则证明此序列存在单位根,是非平稳序列,否则是平稳序列。

本文实证分析中采用的13个变量,其单位根检验结果如表1所示。

从表1的检验结果可以看出,本文选取的11组时间序列变量,都是二阶差分后的平稳序列,满足同阶次单整的条件,可以进行后续的实证分析。

(二)协整检验

本文采取Johansen协整检验的方法,分别从迹检验和最大特征根检验的形式判断公共政策和中小企业科技创新水平之间的关系。

1.科技政策和中小企业科技创新水平关系的协整检验。科技政策表征变量和中小企业不连续创新表征变量的协整检验结果显示,中小企业不连续创新水平的表征变量FMZL和科技政策的表征变量RDDL、CJE、FHQ之间满足协整关系,并存在一个协整方程:

从这个协整关系可以看出,R&D人员全时当量、技术市场成交额、科技企业孵化器数量三项科技政策表征变量对于中小企业不连续创新水平的提高均存在正向影响。其中,R&D人员全时当量每增加1个单位,中小企业的发明专利增加0.3823个单位;技术市场成交额每增加1个单位,中小企业的发明专利增加0.5172个单位;科技企业孵化器数量每增加1个单位,中小企业的发明专利增加1.2366个单位。

依据上述方法,进一步检验科技政策表征变量和中小企业连续创新水平表征变量之间的协整关系,得到如下两个协整方程:

从这两个协整关系可以看出,R&D人员全时当量和技术市场成交额两项科技政策表征变量,对于中小企业连续创新水平的提高具有更大的影响,而科技企业孵化器数量这一科技政策表征变量,对于中小企业连续创新水平的影响要低于其对不连续创新的影响。

上述实证分析的结果显示,科技政策对于中小企业的创新活动具有明显的正向作用,无论是连续创新还是不连续创新。科研人员投入的增加、技术交易活动的增多,对于连续创新活动具有更大的意义。科技企业孵化器之所以对不连续创新活动影响力更大,根源在于其对中小企业发展的前期引导、中后期扶持,使得中小企业在开展突破性研究时具有更准确的市场定位以及更大的研发信心。

图2 实证数据曲线

2.财政政策和中小企业科技创新水平关系的协整检验。进一步检验财政政策和中小企业科技创新水平之间的协整关系,得到如下三个方程:

从上述三个协整关系可以看出,财政科技支出和政府采购规模两项财政政策变量,对于中小企业的科技创新活动都有正向促进作用,对于不连续创新水平的提升影响更加明显。由此可见,中小企业因为自身经济实力的局限性,开展研发活动的热情在很大程度上取决于政府的财政支持,尤其是带有很大收益风险的不连续创新活动,更依赖国家财政的帮扶。

表1 单位根检验结果

3.税收政策和中小企业科技创新水平关系的协整检验。仍然采用Johansen协整检验的方法,检验税收政策和中小企业科技创新水平的关系。但无论是税收政策和连续创新水平之间,还是税收政策和不连续创新水平之间,都没有获得协整方程。这表明,税收政策和中小企业科技创新活动之间的长期均衡关系尚不明显。

(三)格兰杰因果检验

进一步检验各个公共政策表征变量和中小企业科技创新水平表征变量在统计意义上的因果关系,结果如表2所示。

从表2中的检验结果可知,本文选取的公共政策变量和中小企业科技创新水平之间,在统计意义上表现出如下的因果关系:

表2 格兰杰检验结果

第一,对于表征不连续创新的FMZL变量而言,科技市场成交额和科技企业孵化器数量是其1%置信度上的格兰杰原因,财政科技支出和政府采购规模是其5%置信度上的格兰杰原因,R&D人员全时当量是其10%置信度上的格兰杰原因,而企业所得税、营业税、国内增值税则不是其格兰杰原因。

第二,对于表征连续创新的SYXX变量而言,科技市场成交额是其1%置信度上的格兰杰原因,R&D人员全时当量是其5%置信度上的格兰杰原因,科技企业孵化器数量、财政科技支出、政府采购规模、营业税是其10%置信度上的格兰杰原因,而企业所得税、国内增值税则不是其格兰杰原因。

第三,对于表征连续创新的WGSJ变量而言,R&D人员全时当量、科技市场成交额是其5%置信度上的格兰杰原因,科技企业孵化器数量、财政科技支出、政府采购规模、企业所得税是其10%置信度上的格兰杰原因,而营业税、国内增值税则不是其格兰杰原因。

从结果可见,在各类公共政策中,科技政策和财政政策与中小企业的科技创新水平之间符合统计意义上的格兰杰因果关系,而税收政策与中小企业科技创新水平之间则无明确的格兰杰因果关系。

五、结论

借助单位根检验、协整检验、格兰杰因果检验等统计分析方法,从一般研究范式的角度出发,对于三种公共政策和中小企业科技创新水平之间的关系进行研究。在研究过程中,将中小企业的连续创新水平和不连续创新水平明确地界定,并分别用实用新型专利、外观设计专利、发明专利进行表征;同时考查科技政策、财政政策、税收政策等公共政策对于中小企业科技创新活动的影响,并且选择有针对性的表征变量。实证分析的结果显示:科技政策和财政政策对于中小企业的连续创新水平和不连续创新水平均有明确影响,而税收政策的影响效果并不明显。

具体到每一个政策变量对于中小企业科技创新水平的影响,可以看出:科技企业孵化器数量、财政科技支出、政府采购规模,对于中小企业不连续创新的影响位居前三位,说明国家制度层面的引导、技术层面的指导、财政方面的支持、后期的市场保障,是中小企业获得突破性创新成果的重要条件。对于中小企业的连续创新,科技市场成交额、R&D人员全时当量则有重要影响,在一定程度上反映出我国连续创新成果更容易进入科技成果交易市场形成转化,研发人员的投入更有利于促进连续创新成果的产出。

本文的研究结论是在特定变量统计意义上对公共政策和中小企业创新水平关系的诠释,只能作为实际应用判断的参考,不能完全作为实际应用的判断依据。

[1]Bae S H,Lim J S,Shin K W,et al.The Innovation Policy of Nanotechnology Development and Convergence for the New Korean Government[J].Journal of Nanopariticle Research,2013 (11).

[2]徐伟民.科技政策与高新技术企业的R&D投入决策——来自上海的微观实证分析[J].上海经济研究,2009(5).

[3]West J,Salter A,Vanhaverbeke W,et al.Open Innovation:the Next Decade[J].Research Policy,2014(5).

[4]Henkel J,Schoberl S,Alexy O.The Emergence of Openness:How and Why Firms Adopt Selective Revealing in Open Innovation[J]. Research Policy,2014(5).

[5]Suorez D.Persistence of Innovation in Unstable Environments: Continuity and Change in the Firm’s Innovative Behavior[J]. Research Policy,2014(4).

[6]李晗.中国财政政策对企业自主创新的影响探讨[J].现代商业, 2010(20).

[7]Larson J F,Park J.From Developmental to Network State: Government Restructuring and ICT-led Innovation in Korea[J]. Telecommunications Policy,2014(4).

[8]李勇.促进企业自主创新的税收政策研究综述与思考[J].财会研究,2013(8).

F273.1

A

1672-3805(2014)06-0001-07

2014-09-15

教育部青年基金项目“R&D联盟网络对高新技术企业竞争优势影响机理研究”(12YJC630309)

任树伟(1969-),男,哈尔滨工业大学经济管理学院博士研究生,研究方向为政府信息化、公共政策以及技术创新。