机会主义还是稳健主义?

——上市公司盈余管理行为的经验证据

2014-01-02吴正杰吴莉昀

吴正杰,吴莉昀

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.上海财经大学 公共经济与管理学院,上海 200433)

1 引言

一般认为会计盈余作为企业诸多契约的核心参数,企业有调节盈余报告水平的机会主义倾向.同时稳健性原则的增强会改变管理层盈余管理行为的预期,通常认为盈余稳健性是一种限制管理层机会主义行为的财务报告机制,可以改进公司的盈余质量.2006年之前我国会计改革的目标之一是增强报告的稳健性.多位学者检验了2007年新会计准则实施后,上市公司盈余稳健性[1,2],结果表明我国上市公司的盈余总体而言是稳健的.稳健主义会计方法具有持续性,被称为“永久会计歪曲”(accounting distortions)[3].然而,有学者认为上市公司盈余稳健性的提升主要原因是“大清洗”的机会主义行为导致[4].本文通过上市公司的盈余相关指标的持续性及分布变化考察盈余管理的性质,比较上市公司财务年度的盈余指标分布,企图检验盈余稳健性和盈余管理机会主义之间的关系.

2 理论分析与研究假设

一致性的运用某种有偏的稳健主义会计不同于会计估计误差的均值回归过程[5].管理者为了减弱盈余管理前盈余变化的负面影响,非正常应计成分与盈余负相关[6].公司盈余稳健性的根本原因是会计制度中稳健性原则的恰当执行,除此之外,任何其他因素导致公司盈余稳健性的提升都应看成盈余管理行为[2].然而过度增强稳健性主义的运用,可能导致更多投机主义的盈余管理行为[7].稳健会计增加了盈余操纵的边际成本,同时前期盈余的稳健性会导致下期盈余的不稳健,不对称的约束为“大清洗”提供了便利.基于受托责任观公司所有者有动机采用稳健会计进行盈余管理,实现某种均衡结果[8].盈余低持续性主要来源于稳健主义偏差等因素[3].盈余应当具有一定持续性[9].根据上述分析,本文提出研究假设H1.

H1:实务中稳健主义会计的应用,盈余管理一定程度上具有稳健主义特征,盈余应该具有一定的持续性.

盈余管理是获取某些私人利益、有目的地干预会计信息披露.当制度安排一旦为管理层操纵盈余提供了激励,管理层一般会通过会计制度所赋予的职业判断权来实施这种操纵.例如,债务契约、绩效考核、薪酬安排以及资本市场监管中,一般会使用盈余指标,这些制度安排无疑会为盈余管理提供激励.当然,会计制度中也引入了限制管理层机会主义行为的机制.我国资本市场监管存在共同阈值,使得应用盈余分布法来研究盈余管理行为具有可行性、有效性.如果大样本的盈余分布在某一盈余水平处存在明显的断层,则意味着存在公司针对性的盈余管理行为[10,11].经验证据显示Kerstein and Rai的研究[12]适用于我国上市公司[13].同时,我国的退市监管阈值是会计利润是否大于零,因此,亏损公司有着强烈的以扭亏为目的盈余管理动机.同时从成本角度来看,管理前的盈余指标距离监管阈值较近的上市公司对盈余管理方式和程度的依赖较低,更易发生盈余管理行为.根据上述分析,本文提出了如下研究假设.

H2:盈余指标与监管阈值较接近的上市公司,更可能择机实施针对性的盈余管理行为.

3 实证研究设计和实证结果

3.1 数据来源及变量定义

本文通过比较财务年度盈余分布变化特征来考察上市公司盈余管理行为动因.考虑到2006年新会计准则的影响,样本选取2006—2012年中国A股上市公司,数据来源于CSMAR研究数据库.剔除了金融行业上市公司及相关值缺失的公司,采用Winsorize(1%)的方法对相关变量的极端值进行处理,选取A股公司样本共2476家.本文还借鉴Kerstein and Rai研究设计[12],对盈余分布做了虚拟变量处理:前三季度的每股收益位于(-0.2,0)区间,而整个财务年度的每股收益位于(0,0.1)区间,则为一次向上变化.研究变量如表1所示.

表1 相关研究变量

3.2 检验H1

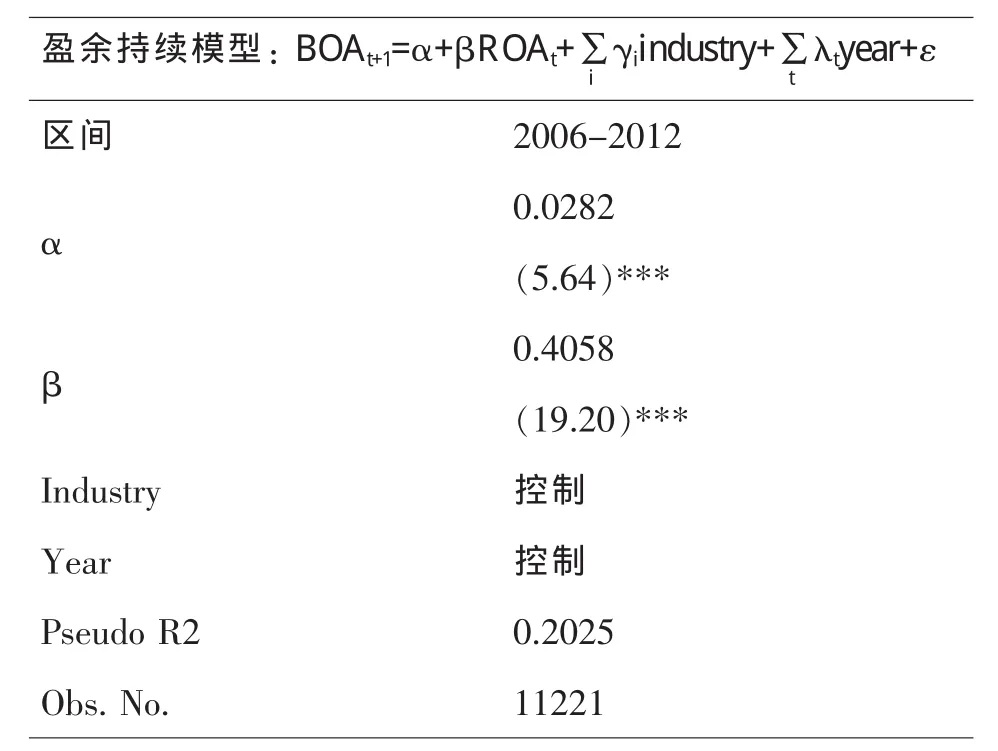

本文采用Sloan的研究思想[9]来检验Hl.用当期盈余对下一年盈余进行回归,考虑上市公司规模因素,考察如下模型:

ROA是资产收益率,因此β代表了会计收益率的持续性.已有研究表明会计收益率是均值回归的[14,15],因此β小于1.表2回归结果显示,当前盈余对来年盈余的样本回归系数为0.4058,远小于Sloan报告[9]的0.841,一定程度上表明我国上市公司盈余持续性较低.

表2 ROA持续性回归结果

3.3 检验H2

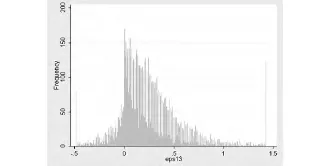

图1-a和图1-b分别给出了EPS这一盈余指标在前三个季度以及财务年度的分布情况.可以看出,EPS均在0点处出现了明显的断层,即披露微利的样本观测明显较多,而报告微亏的样本观测显然较少.这一现象说明上市公司针对退市监管政策实施了针对性的盈余管理行为.

图1-a 前三季度EPS分布

图1-b 年度EPS分布

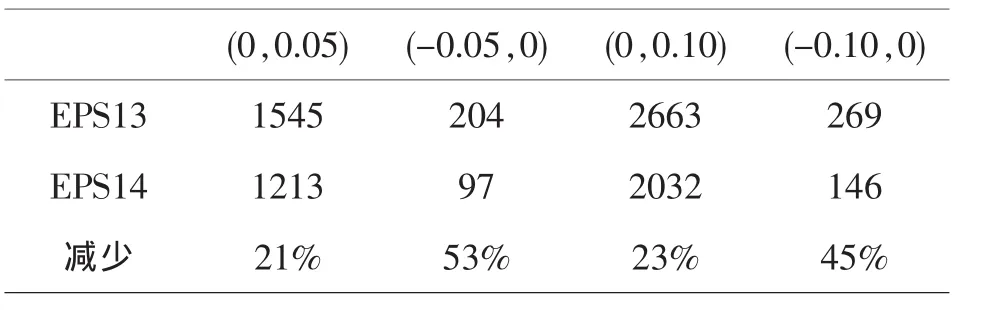

表3进一步说明前三季度EPS和财务年度EPS在不同区间的分布频数及其变动情况.在不存在针对性盈余管理的情况下,各区间的样本观测数量及其变化应该大体一致.从表3可以明显看出,年底EPS为负区间的样本观测数量大幅减少,而EPS为正区间的样本观测数减少程度相对较弱.具体来看,EPS为负区间的减少幅度最少45%.而EPS为正区间的减少幅度最多只有23%.

表3 EPS分布断层的比较分析

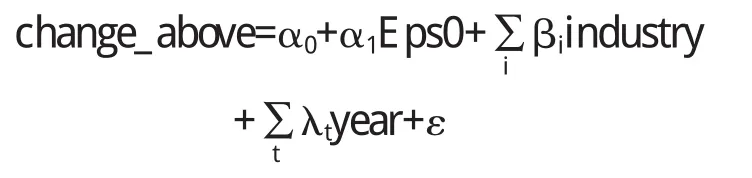

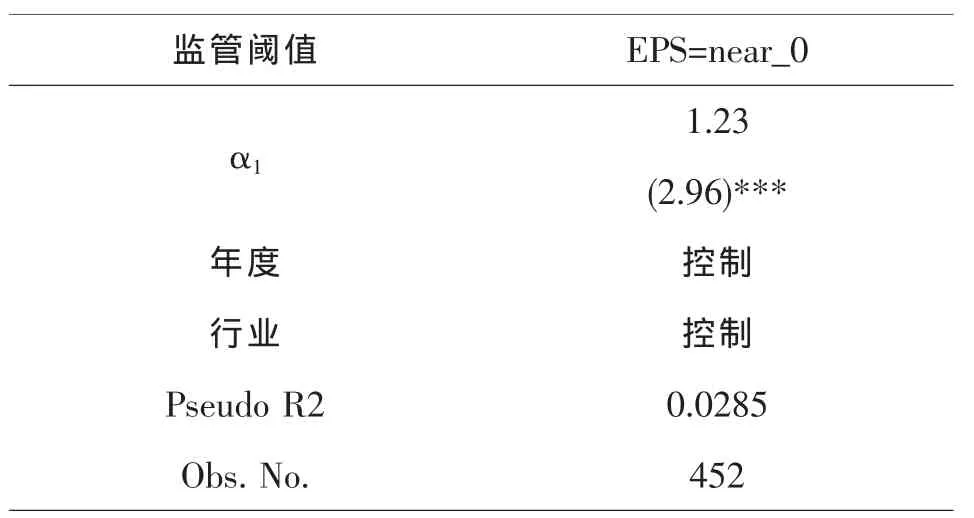

表3的比较分析结果同样显示,财务年度EPS在0点处的断层情况异常明显.这一现象表明有一定数量的样本观测在年末采取针对退市监管的盈余管理行为,将业绩微亏转为微利.本文进一步使用Logistic回归分析检验H2,考察前三季盈余指标是否影响上市公司盈余管理行为.相关模型设定如下:

表4给出了退市监管情形下的Logistic回归结果,揭示每股收益变为微利更多,同时说明前三个季度的每股收益靠近监管阈值的上市公司实施了盈余管理行为,并且达到了1%的显著性水平.综合上述分析,本文的研究假设H2得到了经验证据支持.

表4 盈余相关指标年度分布的Logistic结果

3.4 稳健性分析

本文ROA的持续性分析采用的是时间序列回归模型,为了检验前文研究结论的稳健性,我们又分别采用异方差—稳健性标准误和序列相关—稳健标准误进一步的检验.我们发现各个模型的结果一致.为了检验EPS的Logistic回归分析的稳健性,我们又引入财务杠杆(资产负债率),成长性(主营业务收入增长率),公司治理(第一大股东持股比率)等变量,结果同样发现上市公司在第四季度实施盈余管理.简而言之,各个模型的结果与之前检验所得到的结论一致.

4 研究结论

本文考察2006—2012年A股上市公司财务年度的盈余持续性,并且以我国退市监管政策为例考察了盈余的分布变化特征.经验结果:盈余具有一定程度的稳健性,但是我国上市公司盈余持续性相对偏低.同时,年末利润中包含了更多的盈余管理行为,上市公司规避退市监管的动机更强.经验结果也表明,那些前三个季度的财务指标靠近监管阈值的公司更易实施投机性盈余管理行为.本文的研究发现对于完善市场监管政策、规范企业会计行为具有现实意义.

〔1〕曲晓辉,邱月华.强制性制度变迁与盈余稳健性—来自中国上市公司的经验证据[J].会计研究,2007(7):20-28.

〔2〕毛新述,戴德明.会计制度变迁与盈余稳健性:一项理论分析[J].会计研究,2008(9):26-32.

〔3〕Fairfield,P.,J.Whisenant and T.Yohn.Accrued Earnings and Growth:Implications for Future Profitability and Market Mispricing[J].The Accounting review,2003(78):353-371.

〔4〕李远鹏,李若山.2005.是会计盈余稳健性,还是利润操纵?来自中国上市公司的经验证据[J].中国会计与财务研究,2005,7(3):1-31.

〔5〕Barth,D.Cram and K.Nelson.Accruals and the Prediction of Future Cash Flows [J].The Accounting Review,2001(76):27-58.

〔6〕Mcculloch ,B..Multi-period Incentives and Alternative Dials for Earnings Management[J].1998,Working Paper.

〔7〕Ewert,Ralf and A.Wagenhofer.Economic Effects of Tightening Accounting Standards to Restric Earnings Management [J].The Accounting Review,2005,80(October):1101-1124.

〔8〕Chen.Q.,T.Hemmer,and Y.Zhang.On the Relation Between Conservatism in Accounting Standard and Incentives for Earnings Management [J].Journal of Accounting Research,2007,45(June):541-56.

〔9〕Sloan.R..Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].The Accounting Review,1996,71(3):289-315.

〔10〕Hayn,C..The Information Content of Losses[J].Journal of Accounting and Economics,1995(22):125-153.

〔11〕Degeorge.F.,J.Patel and R.Zeckhauster.Earnings Management to Exceed Thresholds[J].Journal of Business,1999,72(1):1-33.

〔12〕Kerstein,J.,A.Rai.2007,Intra-year shiftsin the earnings distribution and their implication for earningsmanagement[J].Journal of Accounting and Economics,2007(44):399-419.

〔13〕张昕,胡大源.亏损上市公司是否会在第四季度平滑利润?[J].中国会计评论,2008,6(3):309-320.

〔14〕Beaver,W..The Time Series Behavior of Earnings[J].Journal of Accounting Research,1970,(8):62-99.

〔15〕Freeman,R.,J.Ohlson and S.Penman.Book Rate of Return and Prediction of Earnings Changes:An Empirical Investigation[J].Journal of Accounting Research.1982(3):639-653.