公司特征与自愿性碳信息披露——基于CDP中国报告的经验证据

2014-01-01赵选民

赵选民,吴 勋

(西安石油大学a.油气资源经济与管理研究中心;b.经济管理学院,陕西 西安710065)

一、研究背景与意义

改革开放30年以来,与经济发展奇迹相伴随的是中国社会正合乎逻辑地进入了一个深刻的转型时期,引发了资源配置方式革新、利益整合机制和谐、价值行为取向转变的渐进趋势,从而衍生了低碳经济转型这一崭新的经济发展理念,碳信息披露应运而生[1]。事实上,国际碳信息披露项目(Carbon Disclosure Project,CDP)从2002年开始邀请企业实施自愿性碳信息披露,定期发布以低碳战略管理、碳减排核算等为主要内容的年度CDP报告。本文研究意义如下:

(一)提供碳信息披露监管依据

温室气体排放所导致的全球气候变化问题已经成为了国际社会普遍关注的问题,相对碳排放方法、碳预算、碳管制、碳金融等低碳经济发展技术而言,碳信息披露作为低碳信息结果表达的承载客体,能够发挥从低碳方法运用到低碳效果证明的综合性信息传递效果。研究上市公司碳信息披露问题,能够满足政府部门、社会团体等利益相关者的信息监管需求,敦促企业节能减排。

(二)促进碳信息披露先期实践

早在2002年,国际碳信息披露项目组织就开始涉及碳信息的调查以及碳信息披露方法论和准则的规划,而且在2008年以来面向100家中国市值最大的上市公司发出披露请求。在监管层面尚未出台碳信息披露规范的背景下,研究公司特征与自愿性碳信息披露的关系,有助于政策制定者确定碳信息披露规范导向,形成碳信息披露先期实践。

围绕自愿性碳信息披露这一研究主题,以CDP中国报告涉及的上市公司为样本,实证检验公司特征与碳信息披露的关系,为获知碳信息披露影响因素提供经验证据,进而为监管部门、社会公众等利益相关者提供理论参考。

二、文献回顾

国外碳信息披露研究主要集中于碳信息披露背景与方式、碳信息披露与财务业绩相关度的研究:(1)碳信息披露背景研究。以2003-2007年间的CDP全球500强报告为样本,Kolk等指出参与碳信息披露调查的公司数量逐渐增加,但是提供的具有可比性与可靠性的碳排放数据仍然不足[2]。Burr以CDP的电子类公司碳信息披露结果为样本,研究了碳信息的披露目标与市场反应[3]。(2)碳信息披露模式研究。Hassel等指出碳信息披露需要在投资者的监控下,揭示公司传递与气候风险相关的财务影响以及公司资产价值的碳控制方面的信息[4]。Erion强调碳信息披露质量提高有待监管部门的督促和引导[5]。Stanny指出公司对碳排放信息的披露会受到之前信息披露轨迹的影响[6]。(3)碳信息披露与财务业绩相关度研究。Lucas和 Wilson研究了服务行业环境管理与其财务业绩之间的关系[7]。Doran和Quinn指出碳信息披露报告对于公司财务和资产价值具有一定的影响[8]。

国内碳信息披露研究主要针对国际碳信息披露项目实践展开:(1)碳信息披露国际发展现状。张彩平和肖序通过分析碳信息产生的原因,重点阐述了CDP的基本框架及其缺陷,构建了初步的碳信息披露框架[9]。张巧良从碳排放交易准则角度阐述了提升碳排放信息披露质量的对策[10]。(2)基于CDP报告的碳信息披露度透明度研究。以CDP世界500强报告为样本,贺建刚分析了碳信息披露的透明度及管理绩效[11]。方健和徐丽群研究了基于供应链信息共享及碳排放量与碳信息披露质量之间关系[12]。

综上所述,碳信息披露研究处于刚起步的不完善阶段。国内外现有研究主要关注于碳信息披露背景与模式、信息披露透明度以及碳信息披露与财务业绩关系研究,上市公司碳信息披露的经验研究深度不足,这也佐证了公司特征与自愿性碳信息披露研究具备相当的理论价值。

三、理论分析与研究假设

信息经济学与委托代理理论是常用的公司自愿性信息披露行为解释工具。在信息经济学看来,管理层实施自愿性信息披露解决信息不对称现象,通过发布相关信息向投资者传递信号,树立良好的企业形象。在委托代理理论看来,企业普遍存在“道德风险”与“逆向选择”问题,旨在降低代理成本,代理人通常可以采用自愿性信息披露方式向委托方提供信息,从而表明自身管理优势。此外,管理行为科学认为,自愿性信息披露能够传递与公司核心能力有关的信息,有助于改善管理层与利益相关者的沟通。根据上述理论研究的成果,影响自愿性信息披露行为的主要与公司特征类因素有关,即通过自愿传递信息揭示良好的公司特征,这也佐证了本文研究的理论基础。

自愿性信息披露的理论研究和实证研究都提出了一些可以解释自愿性信息披露的公司特征变量,包括公司规模、盈利能力、财务杠杆、融资需求以及公司所属行业、所在国家或地区、上市交易场所等[13]。由于本文研究样本选定为CDP中国项目报告,所以没有考虑国家或地区、上市交易场所等因素。进一步将公司特征梳理为以下因素,见表1所示。

表1 公司特征因素表

(一)公司规模

正如方红星所言:在有关公司披露政策差异的研究中,公司规模是最一致的显著变量[14]。事实上,早在1986年,Foster的研究总结也率先提出了这一论据。从委托代理理论角度理解,随着公司规模的扩大,代理成本呈现上升趋势,信息披露的充分度可以有效降低代理成本。从管理行为科学角度理解,规模较大的公司资金需求程度较高,旨在满足筹资需求,具备披露信息的主动意愿,表明公司的持续经营能力,从而获取投资者的信赖。本研究认为,在中国低碳经济转型期,随着节能减排与雾霾治理的深入拓展,政府监管机构、投资人、社会公众等利益相关者对大规模公司的自愿性碳信息披露期望越高,公司自身也愿意实施碳信息披露,树立良好公众形象,降低政治成本。

由此,提出假设1:规模较大的公司更倾向于自愿披露碳信息。

(二)盈利能力

契约理论认为盈利能力较强的公司管理层自愿披露相关信息的积极程度越高,从而表明其管理能力与业绩,进而满足个人经济利益最大化的追求。信号传递理论也认为盈利能力强的公司存在向公众传递良好公司信息的基本意愿。在公司社会责任的经典文献中,Preston和O’Bannon的实证研究结果表明公司履行社会责任的愿望以及采取的实际行动收到公司资源的约束,盈利能力较强的公司承担的社会责任程度较高[15]。碳信息披露同样属于公司履行社会责任的范畴,盈利能力较强的企业通常追求可持续发展,在实现经济绩效的同时也开始关注环境绩效,具备较强的自愿性碳信息披露动机。

由此,提出假设2:盈利能力较强的公司更倾向于自愿披露碳信息。

(三)财务杠杆

根据代理理论,随着公司对负债依赖程度的提高,股东、债权人与管理层之间的利益冲突逐渐加剧,代理成本随之增加,管理层进而愿意披露更多的信息以显示其履行职责的态度。从自愿性碳信息披露角度出发,财务杠杆系数高低反映了公司债务风险水平,财务杠杆较高的公司更需要维持与债权人的良好关系,愿意披露充分的信息。

由此,提出假设3:财务杠杆较高的公司更倾向于自愿披露碳信息。

(四)再融资需求

数据显示,2013年以来A股上市公司不断通过增发、配股、发债等再融资方式,向市场不断的大抽水,包括中国交建、兴业银行等共253家上市公司通过增发、配股、发债等形式进行了再融资,募资总额高达4691.13亿元,较去年同期3440.2亿元的再融资总额增长36.38%。在中国证券市场再融资需求普遍旺盛的背景下,选择自愿性碳信息披露,表明公司发展符合节能减排政策导向,改善公司形象,获取利益相关者信任。

由此,提出假设4:再融资需求较高的公司更倾向于自愿披露碳信息。

(五)股权性质

改革开放以来,中国作为一个“新兴+转轨”的经济体,资本市场在促进国有企业改革转型中发挥了重要作用,同时也产生了上市公司的国有背景这一政治关联问题。据统计,截止2012年底,国有控股上市公司共953家,占中国A股上市公司数量的38.5%,市值合计13.71万亿元,占A股上市公司总市值的51.4%。国有企业的性质决定了其参与社会公益事业、保障民生、推动和谐社会建设的重要责任,在低碳经济转型期,国有控股上市公司有义务披露碳信息,从而发挥示范效应。

由此,提出假设5:国有控股公司更倾向于自愿披露碳信息。

(六)行业属性

以往的研究表明自愿性信息披露存在行业之间的差异,在环境信息披露领域尤为显著。环境保护部《上市公司环境信息披露指南》(征求意见稿)指出重污染行业应当定期发布环境报告,披露污染物排放等相关信息。随着环境关注度的日趋提高,环境污染程度较高并且被严格管制的行业显然具备碳信息自愿披露意愿,满足环境监管需要。

由此,提出假设6:重污染行业更倾向于自愿披露碳信息。

四、研究设计

(一)样本选择与数据来源

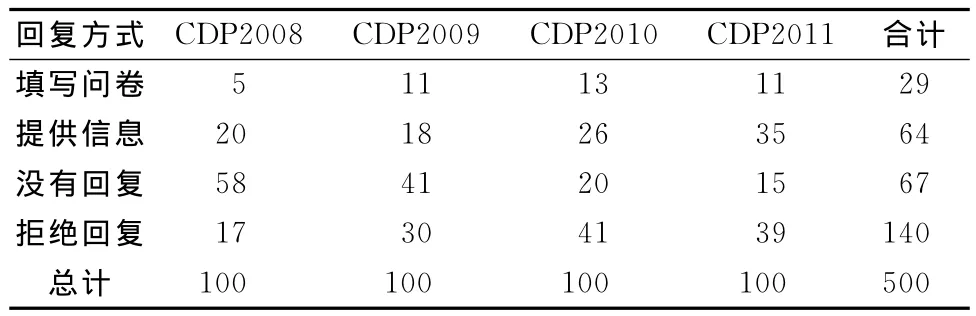

为帮助企业抓住全球变暖的投资机遇,降低风险,碳信息披露国际组织(CDP)从2008年起邀请中国100家市值最大的企业参与碳信息披露,通过问卷调查了解碳减排核算、碳减排管理等碳信息披露情况,并且发布年度CDP中国报告,见表2所示。

表2 CDP中国报告基本情况统计表

CDP发起的碳信息披露调查显然是一种自愿性碳信息披露方式,本文样本选定为CDP中国调查对象,即观察年度100家市值最大的上市公司,由于公司市值经常发生变化,所以每一年度的样本单位存在差异。样本特点基本符合不平衡的面板数据特征,即部分观测单位由于衰减现象而不在多个观测期间出现。此外,为了保证研究样本所在区域的一致性,剔除调查对象中包括的香港证券交易所上市公司。考虑到2008年是CDP中国调查的第一年,上市公司参与意愿不足,且港股上市公司数量当年参与调查数量最多,所以选择2009-2011年CDP中国调查的国内上市公司为最终研究样本。考虑到面板数据的研究特征,数据长度为3,截面数量为82。研究样本行业分布广泛,涉及保险、电气设备、电信、房地产、钢铁、公用事业、航空、化学制品、石化等。

(二)研究变量

1.被解释变量

本文研究的被解释变量是自愿性碳信息披露程度(Voluntary carbon information disclosure level,VCIDL),主要属于上市公司非财务信息范畴。在自愿性信息披露研究领域,一般采用内容分析法实现信息披露水平的衡量,将信息披露相对充分程度转换为量化的分值,从而便于实证研究的展开。由于研究样本设定为CDP中国报告,这种基于调查问卷方式的碳信息披露回复方式分为填写问卷、提供信息、没有回复以及拒绝回复四种,实质上体现了信息披露水平的差异。将以填写问卷方式参与碳信息披露赋值为3分,以提供信息方式参与碳信息披露赋值为2分;同时,考虑到社会责任报告成为企业披露环境信息的重要平台和渠道,这种方式可以理解为CDP报告的替代手段,但是存在专业化程度相对不足的情况,而且社会责任范畴本身相对宽广,对于没有回复和拒绝回复,但是发布了有关碳信息的社会责任报告,赋值为1分;对于既没有回复和拒绝回复,又没有发布有关碳信息的社会责任报告,赋值为0分。

2.解释变量

根据研究假设内容,解释变量设定为公司规模、盈利能力、财务杠杆、再融资需求、股权性质和行业属性,变量的操作性定义如表3所示。

表3 解释变量的定义表

表3中,盈利能力选择了净资产收益率和普通股每股盈余两个指标,股权性质和行业属性是虚拟变量;再融资需求参照Shyam-Sunder和 Myers(1999)的研究方法,利用公司资金缺口衡量:

资金缺口=长期投资的增加+固定资产投资的增加+营运资本的增加+股利-经营活动现金流量+当期财务费用

考虑到公司规模对资金缺口存在一定的影响,所以使用期末总资产对资金缺口进行标准化处理。

(三)研究模型

承前所述,本文研究样本界定为2009-2011年CDP中国调查对象,由于公司市值经常发生变化,所以每一年度的样本单位存在差异。样本特点基本符合不平衡的面板数据特征,即部分观测单位由于衰减现象而不在多个观测期间出现,面板数据长度为3,截面数量为82①2009-2011年间CDP中国项目调查的港股上市公司数量分别为12、18、13,为了保证面板数据特征,分别在2009、2011年的样本公司中随机剔除6家和5家样本公司,截面数量为82家。。面板数据模型一般分为固定效应模型、随机效应模型以及混合估计模型,通常借助F检验选择固定效应模型与混合估计模型,Hausman检验选择固定效应模型与随机效应模型[16]。本文的具体检验结果见表4。

表4 模型选择的检验结果表

由表4可以看出:模型选择的检验结果的P值均小于5%,因此选择固定效应模型。

综上,研究公司特征与自愿性碳信息披露的实证模型设定为:

其中,α为常数项,β代表解释变量的回归系数,解释变量下标it表示第i个样本单位在t年的指标值;εit为随机扰动项。

五、实证检验与结果分析

(一)描述性统计

首先,实施对模型主要研究变量的描述性统计,结果见表5所示。

表5 变量描述性统计表

变量的描述性统计结果显示自愿性碳信息披露程度(VCIDL)平均得分水平相对偏低,初步表明现阶段上市公司披露碳排放相关信息的意愿不足,与CDP中国报告的披露结果基本吻合,计算结果见表6所示。

表6 碳信息披露趋势表

(二)多变量回归检验

根据F检验与 Hausman检验的结果,选择固定效应模型,实施公司特征与自愿性碳信息披露实证模型的回归检验,结果见表7所示。

表7 模型回归结果表

由表7可以看出,公司特征与自愿性碳信息披露实证模型拟合显著(F值在1%水平上显著),DW检验值接近2,模型不存在明显的自相关,但调整后的R2数值不够理想,说明模型可能有其他具有解释力的自变量尚未引入,还有其他信息披露因素有待探寻。

从回归结果来看,公司规模和行业属性的系数符号与预期一致,且在1%的水平上显著;盈利能力的两个指标ROE和EPS在10%的水平上通过了显著性检验,但ROE的系数符号与预期相反;财务杠杆和再融资需求的系数符号为正,虽然与预期相符,但没有通过显著性检验;股权性质与被解释变量不存在相关性。综上分析,假设1和假设6得到了实证检验结果的支持,假设2部分得到了实证检验结果的支持,假设3、4、5并没有得到实证检验结果的支持。

六、研究结论

(一)主要结论

本文围绕自愿性碳信息披露这一研究主题,以CDP中国报告涉及的上市公司为样本,实证检验了公司特征与碳信息披露的关系,得出了以下结论:(1)基于CDP中国调查报告分析的结果显示自愿性碳信息披露总体水平有限,主动披露意识不足,减排目标和排放数据等量化数据严重缺失。(2)公司规模和行业属性显著影响自愿性碳信息披露水平,规模较大以及对环境污染敏感的重污染行业上市公司自身愿意实施碳信息披露,树立良好的公众形象,降低政治成本。(3)盈利能力在一定程度上影响自愿性碳信息披露水平,EPS指标较好的上市公司在实现经济绩效的同时,也考虑向利益相关者传递节能减排、环境保护等相关碳信息,旨在实现经济绩效与环境绩效的共赢。(4)股权性质、再融资需求以及财务杠杆并不影响自愿性碳信息披露水平。表明上市公司在自愿性碳信息披露时并没有考虑到财务风险与债务代理成本,同样也不是出于再融资需求而考虑披露碳信息,进而谋得投资者信任。

(二)研究局限与政策建议

本文选择CDP中国调查报告上市公司为样本,实证检验了公司特征与自愿性碳信息披露的关系,然而,公司特征只是自愿性碳信息披露影响因素的一个方面,公司治理、舆论监督等其他方面的影响因素并未涉及。所以,下一步的研究方向是扩展自愿性碳信息影响因素研究范围,从深层次认识和了解自愿性碳信息披露问题。尽管如此,本文的研究发现仍然可以为利益相关者提供决策参考。对于信息提供方而言,资产规模较大与盈利能力较强的公司愿意披露碳排放信息,从而保持全方位竞争优势,进而塑造良好的企业社会形象。对于信息监督方而言,自愿性信息披露整体意愿不足,减排目标和排放数据等量化数据严重缺失;相对看来,重污染行业上市公司具备一定的信息披露意愿,可能原因在于环境保护部《上市公司环境信息披露指南》(征求意见稿)指出重污染行业应当定期发布环境报告,披露污染物排放等相关信息;虽然指南本身并无法律强制力,但能够发挥政策引导机制作用,说明监管层能够对于自愿性碳信息披露发挥引导作用。

基于理论分析与实证检验结果,提出以下政策建议:1.积极倡导上市公司碳信息披露。与传统的强制性财务信息披露相比,碳信息披露目前仍然属于自愿性信息披露范畴,鼓励上市公司实施碳信息披露,形成一种促进节能减排的良性机制。2.政策引导上市公司碳信息披露。虽然《上市公司环境信息披露指南》(征求意见稿)已于2010年发布,但正式指南至今尚未推出。考虑到时间效力,对于碳信息披露而言,《上市公司环境信息披露指南》可能存在时滞性,碳信息披露实质上属于环境信息披露的专门化领域,有必要尽快出台针对性的碳信息披露指南,引导上市公司碳信息披露行为,适应低碳经济转型的发展趋势。3.引入上市公司碳信息披露鉴证机制。事实上,早在2008年,国务院政府工作报告(2008)率先提出“执行节能减排统计监测制度,健全审计、监察体系,加大执法力度,强化节能减排工作责任制”。作为节能减排审计的补充,审计署、中国注册会计师协会可以考虑引入碳信息披露鉴证机制,通过碳信息披露审计行为改善碳信息披露质量。

[1] 吴勋,刘堃.中国低碳经济转型:内生动因、国际趋势与治理机制[J].华东经济管理,2010(9).

[2] Ans Kolk,David Levy,Jonatan Pinkse.Corporate Responses in an Emerging Climate Regime:The Institutionalization and Commensuration of Carbon Disclosure[J].European Accounting Review,2008,17(4).

[3] Barry B Burr.Carbon Disclosure Lacking at Utilities[N].Pensions and Investments,2009-05-04.

[4] Lars Hassel,Henrik Nilsson,Siv Nyquist.The Value Relevance of Environmental Performance[J].European Accounting Review,2005,14(1).

[5] Graham Erion.The Stock Market to the Rescue?Carbon Disclosure and the Future of Securities-Related Climate Change Litigation[J].Review of European Community and International Environmental Law,2009,18(2).

[6] Elizabeth Stanny.Voluntary Disclosure by US Firms to the Carbon Disclosure Project[EB/OL].Working Paper Series.http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1454808,2010(3).

[7] Marilyn T Lucas,Matthew A Wilson.Tracking the Relationship between Environmental Management and Financial Performance in the Service Industry[J].Journal of Financial Economic,2008(5).

[8] Kevin L Doran,Elias L Quinn.Climate Change Risk Disclosure:A Sector by Sector Analysis of SEC 10-K Filings from 1995-2008[J].North Carolina Journal of International Law and Commercial Regulation,2009(3).

[9] 张彩平,肖序.国际碳信息披露及其对中国的启示[J].财务与金融,2010(3).

[10]张巧良.碳排放会计处理及信息披露差异化研究[J].当代财经,2010(4).

[11]贺建刚.碳信息披露、透明度与管理绩效[J].财经论丛,2011(4).

[12]方健,徐丽群.信息共享、碳排放量与碳信息披露质量[J].审计研究,2012(4).

[13]沈洪涛.公司特征与公司社会责任信息披露——来自中国上市公司的经验证据[J].会计研究,2007(3).

[14]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露——基于沪市上市公司2003-2005年年报的经验研究[J].会计研究,2009(10).

[15]Lee E Preston,Douglas P O’Bannon.The Corporate Social-Financial Performance Relationship:a Typology and Analysis[J].Business and Society,1997(36).

[16]颜礁,赵定涛.产业多样性与区域创新差异——基于中国省际面板数据的实证分析[J].西北农林科技大学学报:社会科学版,2012(5).