基于行业冲击因子矩阵的宏观压力测试方法研究

2014-01-01曹麟

曹 麟

(湖南大学 金融与统计学院,湖南 长沙410079)

一、引 言

《巴塞尔协议Ⅱ》监管资本的顺周期性受到各国学者的批评,被认为是2008年金融危机的起因之一[1]。《巴塞尔协议Ⅲ》根据经济周期计提逆周期资本缓冲框架,以期缓解银行体系顺周期性,而对该框架仍然存在争论,有学者认为该框架甚至会加强银行体系顺周期性[2]。因此,危机后各国普遍推动宏观压力测试,评估本国金融体系的稳健性,缓解顺周期效应。压力测试属于巴塞尔协议第二支柱的内容,即监管机构的监督检查,可定量测度银行体系抵御宏观经济冲击的能力,能根据商业银行不同的风险特性确定额外资本要求,从根本上提高银行体系抵御系统性风险的能力[3]。银行业宏观压力测试方法考虑宏观冲击与行业相关性结合的研究较少,主要的两种方法风险传导过程都存在明显缺限,故笔者将构建新的宏观压力测试方法,将行业违约相关性与违约顺周期性统一纳入,为监管当局提供有效的宏观审慎管理工具。

二、文献综述

当前,宏观压力测试方法较为单一,往往使用整个银行业风险指标(例如银行业贷款总体不良率或违约率)与宏观经济因子建立联系[4-9]。此类方法注重研究银行体系的顺周期性,关注银行业整体风险随着冲击的深入而变化,进而评估整个银行业的资本充足情况。该类方法的缺点是忽略了贷款的行业差异,银行业整体风险指标的变化除受宏观经济影响,还与贷款组合的行业分布有关,即使宏观经济条件保持不变,若贷款行业分布变动较大,贷款总体违约率也将发生变化。压力测试如需考虑组合的行业差异,则必须考虑贷款违约的行业相关性,而有关贷款违约相关性的研究很多,但考虑宏观经济冲击与行业相关性结合的研究较少[10-11]。

考虑贷款行业违约相关性的宏观压力测试方法主要有两种:一是基于分行业CPV模型的宏观压力测试方法;二是基于扩展单因子模型的宏观压力测试方法。分行业CPV模型的代表性论文,基本思路即采用贷款的行业违约率分别与宏观经济因子建立多元回归方程,不同行业违约率的相关性就体现在回归方程具有部分相同或相关的宏观经济因子,在给定的压力情形下行业违约率同向变动,因此同时考虑了行业违约相关及违约的顺周期性[12-14]。此类模型完全依赖统计过程,每个行业违约率回归方程的建立都要单独进行统计处理,建模的复杂程度随着行业种类数目上升。分行业统计建模过程难度高,部分学者采用扩展CreditMetrics模型进行宏观压力测试,无需对所有行业建立回归方程,降低了压力测试的建模复杂性,基本思路即宏观经济因子影响部分行业风险因子的取值范围,而剩余的行业风险因子通过行业违约相关矩阵受到影响,进而宏观冲击下所有的行业违约率都发生变化[15-16]。基于CreditMetrics扩展的宏观压力测试方法虽然从技术上将顺周期性和行业相关性纳入统一框架,但是宏观经济冲击作为系统性风险因子仅直接影响部分行业,显然这一处理缺乏合理的经济学解释,并存在明显的缺陷。

三、主要分行业压力测试方法优缺点剖析

分行业CPV模型传导过程:

传导过程包括n个行业回归方程和m个宏观经济因子,宏观经济因子不必完全相同。传导方程具有部分相同或相关的宏观经济因子,在给定压力情景下不同行业的违约率都会上升,幅度有所不同,因此压力测试方法同时包含了行业违约相关性及违约顺周期性。表1统计了各国央行及学者利用此类方法建立的传导模型。

表1 分行业CPV模型传导过程回归结果表

分行业CPV模型风险传导过程的优点在于建模思路简单直接,经济学解释较好;宏观经济因子对违约率影响的数量关系由历史数据得出,较为符合实际情况。该方法的不足体现在:第一,宏观经济因子的选择对结果影响极大。宏观经济因子是否具有滞后、宏观经济因子对于所有行业是否完全相同、宏观经济因子的数量和类别,这些问题对传导模型的数量关系有着重要影响。从文献上看,初始宏观经济因子的选择往往依赖于作者的主观判断,后期再通过统计过程进行筛选,传导模型建立的主观性较强。第二,行业回归方程统计处理过程复杂。方程数目取决于行业数目,对于每个行业回归方程都要进行各种统计检验,统计处理工作量大,有些宏观经济因子定性上有重要的影响,但可能会因系数的统计检验失败而排除在回归方程之外,同时宏观经济因子间往往存在相关性需要进行预处理。第三,行业回归方程的整体解释能力低,不能准确描述行业违约率随着宏观经济波动的变化规律,行业相关性不能充分考虑。因为宏观经济因子的选择不够合理,更重要的原因是采用宏观经济因子与行业违约率直接回归的形式所致,这种固定的线性关系并不可靠和稳定。

基于CreditMetrics模型的压力测试方法,通过变换行业风险因子取值范围来实现风险传导。第一步,建立宏观经济因子(系统性风险因子)与行业产量的联系,这一环节通过多元线性回归方程实现,同CPV模型中的风险传导形式是相同的,如式(2);第二步,给定压力情景就可获得下期行业产值的预测数,如式(3);第三步,根据行业产值的历史数据对其概率密度函数进行非参数的kernel估计,利用冲击下的预测值即可确定行业风险因子的取值范围,如式(4)。无压力条件下行业风险因子为标准正态分布的随机变量,压力条件下的取值范围发生改变,影响所有行业的违约情况,从而损失分布也发生变化,即:

式(4)展示了变换行业风险因子范围的过程,PIshock为产量指数PI在宏观冲击下的预测均值;C为产量指数分位点(根据历史数据估计概率密度曲线),且满足分位点以下的产量指数均值等于宏观冲击下的预测均值,即宏观冲击下行业产量分布在C以下的区域;Q(C)为宏观冲击下行业产值分布的累积概率;Φ-1为系统性风险因子的累积概率逆函数,将产值分布的累积概率映射至系统性风险因子的累积概率,即可获得系统性风险因子的分位点X*。最终行业风险因子的取值范围发生变化,从(-",+")变化至(-",X*)。

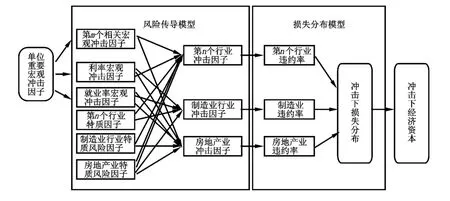

因N-L个行业产量指数与选定的宏观经济因子并无直接的回归方程(例如方程整体解释度很低,系数符号错误等),这些行业风险因子与取值范围受限的行业风险因子存在相关性,从而宏观经济因子也能对其产生间接影响。压力情景对行业风险因子产生两种影响:直接影响,部分行业风险因子取值范围发生变化;间接影响,剩余行业风险因子通过相关矩阵受影响。图1展示了风险传导的全过程。

图1 基于CreditMetrics模型风险传导过程图

该传导过程的优点是:其一,无需对所有行业建立行业指数与宏观经济因子的回归方程,降低了建模的统计处理工作量;其二,对于无显著回归方程的行业,采用行业相关矩阵保证了宏观经济因子对该行业影响的合理描述,从而避免使用解释度很低的回归方程。缺点在于:其一,建模过程相对而言较为复杂,所需参数较前者多。除去行业指数与宏观经济因子历史取值,还需要行业相关系数矩阵;其二,忽略相关宏观经济因子对剩余行业的影响。虽然选定宏观经济因子对其他行业无显著回归方程,但对其相关的宏观经济因子或许能有直接影响,故其他行业风险因子的取值范围也应该受限;其三,需类似CPV模型对部分行业建立统计回归方程,仍存在较大的工作量;其四,风险传导过程经济学含义欠合理。利用冲击下行业产量指数预测值确定系统性风险因子取值范围,只从数学定义描述转换过程;系统性风险因子的取值范围(-",X*)并非唯一存在,其他范围只要保持均值相同也不存在问题。

四、新宏观压力测试方法的构建

考虑到上述两种主要方法的缺陷,为了设计一种经济学解释较好、能包含行业相关性与违约顺周期性、且统计建模难度较低的宏观压力测试方法,本文在Sorge等人的基础上提出一种新方法[12]。该方法从形式上看,主要是将式(1)违约率同宏观经济因子的回归方程变化为式(5)(式(5)的经济学含义接下来将详述),其压力测试方法的传导过程通过相关的冲击因子矩阵实现,即:

如式(5),行业违约率一共分为两部分:第一,自回归部分αi0+αi1Yit-1+…+αinYit-n代表无冲击时下一期违约率的均值,违约率均值与宏观经济均值相对应。自回归项中有往期违约率,因此内含了宏观经济因子的滞后效应。第二,行业冲击因子为μit。当μit为0时,违约率实际取值为下一期违约率的均值;当μit不为0时,则违约率出现对均值的偏离,行业冲击因子为随机变量,与宏观冲击因子间存在相关性,故式(5)和式(6)是相互联系的。行业冲击因子同时考虑了宏观冲击因子εit及行业自身特质风险因子γit的影响。行业冲击因子包含了众多宏观经济因子的影响,这与分行业CPV模型是相符的,但本文利用相关关系进行处理,无需回归出式(8)的系数,只要确定好单个宏观经济冲击因子即可,而单个宏观经济因子对相关宏观经济因子造成的影响,最终传递给行业冲击因子,影响行业违约率,即:

宏观经济因子未来的取值,取决于未来一期的随机冲击项和往期滞后项的影响,比较符合观察到的经济运行规律。宏观经济因子一共分两部分,如式(6):第一,自回归部分β0+β1Xt-1+…+βmXt-m代表无冲击时下一期宏观经济因子的均值,宏观经济未来取值受前期状况影响,经济呈周期性变化;第二,宏观冲击因子为εt,当εt为0时,宏观经济实际取值为下一期宏观经济状态的均值;当εt不为0时,则宏观经济出现偏离均值的状况。

基于行业冲击因子矩阵的宏观压力测试方法中,式(5)表明行业违约率由上期违约率和下期行业冲击因子所决定:滞后期违约率组成的自回归部分可视为一种长期趋势(由所有历史样本确定的长期趋势),并且这种长期趋势与宏观经济因子的长期趋势是对应的;行业冲击因子是短期内实际行业违约率偏离这种长期趋势的原因,且偏离的程度与宏观经济冲击因子相关,但这种相关关系不是线性确定的。该方法类似于《巴塞尔协议Ⅲ》中逆周期缓冲资本缓冲框架,逆周期资本框架以系统性风险指标(M2/GDP)的长期趋势作为标准,一旦出现偏离则根据偏离程度(GAP)计算逆周期缓冲资本。图2展示了本文提出的新宏观压力测试方法风险传导的全过程。

图2 基于行业冲击因子矩阵的宏观压力测试方法

分行业CPV模型中的式(1)表明,当期的宏观经济因子决定了当期的行业违约率,受压的宏观经济因子直接通过线性关系影响了违约率。分行业CPV模型的违约率是受当期及滞后期宏观经济因子影响,本文中行业违约率则是受当期宏观经济因子及前期违约率影响,因前期违约率也受前期宏观经济因子的影响,故本质上式(5)中的违约率与分行业CPV模型都是受到当期及滞后期宏观经济因子的影响。所以,从经济学原理的角度分析,式(5)是合理的,式(1)的宏观经济因子与违约率的线性关系过于绝对,而式(5)的相关关系内容则丰富得多。

考虑到残差项具有相关性,使用表面似无关回归(SUR)能估计整个方程组的系数及冲击因子相关矩阵∑[17]。给定下期压力情景,即宏观经济状态Xt=Xshock,根据式(9)可获得宏观冲击因子εt的条件取值εtshock,即:

式(10)反映了压力情景下行业冲击因子的变化,各行业的违约率均值都将受到影响。根据式(5),行业违约率可表示如下:

对式(5)(6)(7)进行估计后,式(11)中C为常数,由回归系数及违约率滞后值所决定,行业冲击因子为随机变量,可得:

本文的损失计量采用了风险价值法(VaR),同时采用内部评级法中相同的假设,贷款组合充分分散化,不考虑组合的异质风险,故采用EAD*PD*LGD作为实际的损失,即:

该压力测试方法的优点:一是理论上提出一个新的压力传导过程,认为偏离平均值的违约率与宏观经济因子相关,通过相关的冲击因子矩阵完成风险传导;二是技术上避免了分行业多元线性回归方程,大大简化了建模难度,使分行业压力测试过程简易可行;三是只需确定对银行业有重要影响的单个宏观经济因子即可,无需选取众多宏观经济因子,将所有宏观经济因子的影响纳入行业冲击因子与选定单个宏观经济因子的相关系数中;四是压力测试方法的数学形式保持不变,不会因为样本和统计处理过程而发生变化。

五、宏观压力测试的统计建模分析

(一)数据来源及说明

宏观压力测试建模需要分行业违约率数据,且宏观压力测试不能仅用少量企业的信用评级数据,而需能代表整个行业的大量的信用评级数据。当前中国缺乏公开可用的评级数据库,因此采用KMV模型对企业的违约概率进行测算。该模型利用股票市场数据,基于期权模型思想估计企业的违约概率。模型主要思路根据违约距离DD获得违约概率,即:

估计违约距离DD,需要知道资产价值和波动性,而从上市公司股票数据只能获得股权市值和波动性。根据Black-Scholes期权定价理论及伊藤引理,资产市场价值 (VA)及波动性(σA)和股权市场价值(VE)及波动性(σE)存在以下关系:

其中N0为标准正态分布函数,L为债务面值,r为无风险利率(采用一年期存款利率表示),T为债务期限(一年,即T=1)。

选取上市公司1998—2012年的财务数据及股票数据,涵盖农林牧渔业(A)、采矿业(B)、制造业(C)、能源业(D)(包括电力、燃气及水的生产和供应业)、建筑业(E)、交通运输及仓储业(F)、信息技术业(G)、批发和零售业(H)、房地产业(J)、社会服务业(K)10大行业的上市公司,剔除掉数据不全的样本,最终选取的样本数为9 249组。测算出每行业类别中每组样本数据的年度违约概率值,并将每类行业中所有企业年度的均值作为年度行业违约率。全球三大评级公司之一穆迪使用KMV模型给出的违约概率参考区间为[0.02%,20%],本文计算出的违约概率结果90%以上在参考区域内,这进一步说明了计算结果的合理性。

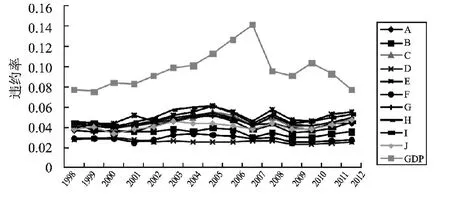

从1998—2012年中国行业违约率和GDP增长率的变动情况来看,制造业、建筑业、信息技术业、批发与零售业、房地产业、采掘业以及社会服务业的违约率变动与GDP增长率之间呈现出较为明显的反向变动趋势,特别是2008年GDP同比增速放缓时,违约率都呈现较大幅度上浮。相比较而言,农林牧渔业、能源、交通运输较小,与GDP的反向变动趋势也就不那么明显,但仍可以看出有一定程度反向变动(见图3)。

图3 行业违约率和GDP增长率变动图

(二)宏观压力测试模型参数估计结果

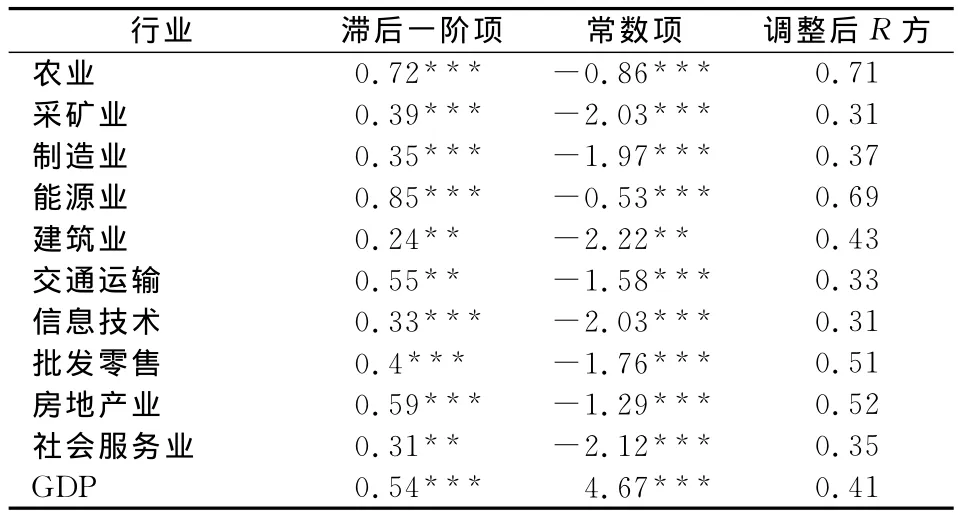

采用SUR获得整个方程组的系数及冲击因子相关系数矩阵(见表2)。

表2 行业违约率及宏观经济因子回归结果表

从表2可知,农业与能源业滞后期回归系数较大,说明这两个行业受前期行业违约率影响较大。行业回归方程解释度R2从0.31~0.71并不高,这也是正常的结果,仅用滞后项解释违约率,其解释能力肯定是有限的。与分行业CPV模型不同,其传导过程并不主要依赖违约率回归方程,因解释能力有限并不会降低传导过程的可信度,而有用的信息可保留在残差项中(宏观冲击因子和行业冲击因子),见表3。

表3 冲击因子相关系数矩阵表

表3的最后一行对应∑ε,μ,符号全部为负,一方面说明各行业都存在一定的顺周期性,宏观经济冲击越大违约率上升越高;另一方面说明宏观经济冲击带来的是系统性风险,各行业违约率都会上升,无法通过行业组合完全分散。因此,从顺周期性及违约相关性来解释回归结果:其一,从顺周期性的强弱来看,房地产行业顺周期性最强,房地产行业对中国经济有着重要的拉动作用,故其违约率随宏观经济波动最为明显;农业的顺周期性最弱,农业除受宏观经济状况影响外,最主要还是受自然环境等因素的影响。其二,表3去除最后一行和一列,获得行业冲击因子相关矩阵∑μ,μ,结果表明中国各行业违约间存在着较大的相关性,其中房地产行业冲击因子与其他行业相关系数都较高,说明房地产行业违约的增加将带来各行业违约的增加,当前房地产的景气程度与其他上下游行业紧密相关,因此本文的结果是比较符合客观经济状况的。能源业包括水电煤气等供应企业,消费的刚性需求较大,与其他行业景气状况相关程度相对较小,因此行业违约相关性也较小。

实证研究表明,基于行业冲击因子的风险传导过程能同时包括违约的顺周期性和违约的行业相关性,经济学解释基本符合理论预期。

(三)宏观压力测试结果与分析

违约率存在logit转换,违约率属于对数正态分布,而对数正态分布的叠加并不具备正态分布的叠加不变特性,违约损失通过解析表达并不方便,故通过蒙特卡洛模拟进行宏观压力测试,而蒙特卡洛方法在统计学中应用广泛,可解决变量的随机性问题[18]。

利用式(9)生成宏观冲击因子,再利用式(10)获取行业冲击因子。具体通过cholesky分解式(7)中相关矩阵∑,再利用分解后的矩阵乘以式(16)中的标准正态随机数Z,即:

将式(16)代入式(11)获得条件违约概率,重复模拟N次,可获得其违约概率分布。

银行在实际风险管理过程中,将预期损失通过拨备或定价转移,并不将其视为风险,非预期损失则消耗银行资本,是经营过程中的实际风险,故压力测试结果通过非预期损失(经济资本)来表示。

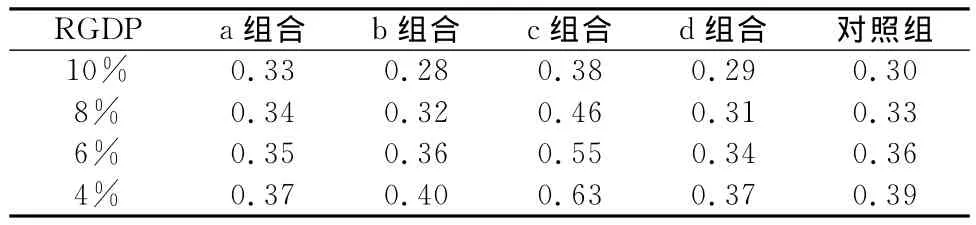

选取农业、采矿业、房地产业3个行业进行宏观压力测试,房地产业的顺周期性最强,农业的顺周期性最弱,采矿业顺周期性居中;3个行业的违约相关性程度都较高,分别使用了4个贷款组合来展示行业违约相关性及违约顺周期性对压力测试结果的影响。a组合包含30单位农业贷款、b组合包含30单位采矿业贷款、c组合包含30单位房地产业贷款、d组合包含15单位的农业贷款和15单位的采矿业贷款,压力测试的结果见表4和图4。

表4 宏观冲击下不同行业贷款组合所需经济资本表

图4 不同宏观冲击下行业贷款组合所需经济资本图

如式(17)所示,对照组计量经济资本的方式为a和b组合经济资本按比例直接相加,该处理方式因不同类型风险相关性难以考虑,巴塞尔委员会针对风险计量时的一种审慎处理方式认定风险相关系数为1。图4结果表明,d组合所需经济资本一直低于对照组所需经济资本,说明贷款行业分散化能在一定程度上降低风险;在GDP为6%的冲击下,将贷款平均分布在农业和采矿业所需经济资本要低于将贷款全部集中在农业或采矿业所需经济资本,这进一步验证了行业组合有利于分散风险,能提高商业银行抵御宏观冲击的能力;对照组与d组合所需经济资本从数值上看相差并不大,分散化程度有限,主要是农业与采矿业相关系数为0.74,比较高。

所有组合经济资本随着宏观冲击的深入而提高,幅度有所不同,经济周期带来的风险是一种系统性风险,各行业的违约率都会受到影响,无法有效分散。从压力测试结果看,顺周期性较强的行业,随着宏观冲击深入所需的经济资本增量较高,体现在图4中折线的斜率较大。a组合农业贷款,宏观经济冲击较弱时经济资本高于采矿业经济资本,说明受系统性风险影响较小,但农业的特质风险高于采矿业风险,这也符合中国现实状况,因一般宏观经济状况下农业风险往往高于采矿业。随着宏观冲击的深入,因采矿业顺周期性强于农业,经济资本的增量高于农业,当宏观冲击为6%时,采矿业经济资本超过了农业经济资本,这主要是系统性风险的贡献。

图5 RGDP为4%冲击下组合损失概率分布图

为避免繁琐,本文仅给出4%的GDP冲击下贷款组合损失分布图(见图5)。从图5中可获得任意分位点处的风险价值,与预期损失相减后即可获得相应经济资本。表4和图4的经济资本都选用了置信度0.999处风险价值来确定,与巴塞尔内部评级法保持一致。需要说明的是,表4与图4完全对应。表4中GDP冲击为4%的一行数据(除去对照组)和图4中的4%冲击下对应数值,实际上是从图5分布上取的置信度为0.999处的值减去预期损失。

六、结论与建议

本文从理论上给出了一个宏观压力测试传导过程,假定偏离均值的行业违约率与偏离均值的宏观经济因子相关,技术上通过行业冲击因子相关矩阵实现传导过程,克服了当前两种考虑行业违约相关的宏观压力测试方法的缺陷;使用中国实际数据对该宏观压力测试方法进行了实证检验,经济学解释合理,验证了该方法的可靠性。利用该方法进行了宏观压力测试,得到以下结论:

第一,本文的风险传导过程经济学解释更加合理,技术上避免了分行业多元线性回归方程,降低了建模难度。传导过程不再依赖多元回归线性方程,通过相关随机变量(行业冲击因子和宏观冲击因子)完成,随机变量的相关传导过程比直接线性回归更具有普适性。

第二,新的压力测试方法只需确定对总体违约率有重要影响的的单个宏观经济因子即可,无需选取众多宏观经济因子。本文将众多宏观经济因子的影响纳入行业冲击因子与选定单个宏观经济因子的相关系数中,因此整个压力测试模型的数学形式保持不变,不会因为样本和统计处理过程发生变化。

第三,商业银行可通过降低顺周期性较强行业贷款占比,提高抵御系统性风险的能力。经济周期带来的风险是系统性风险,无论商业银行持有何种行业贷款组合都不能完全避免,为提高银行体系的稳健性,监管当局应设置相同宏观压力情景,评估所有商业银行的稳健性。

第四,商业银行通过优化贷款的行业组合,能在一定程度上降低宏观冲击下所需经济资本。贷款组合的行业集中度过高,不利于分散行业异质风险,相同的宏观冲击下所需经济资本较高,商业银行应提高逆周期风险管理能力。

[1] Estrella A.The Cyclical Behavior of Optimal Bank Capital[J].Journal of Banking and Finance,2006(6).

[2] Edge R M,Meisenzahl R R.The Unreliability of Credit-to-GDP Ratio Gaps in Real-time:Implications for Countercyclical Capital Buffers[J].International Journal of Central Banking,2011(4).

[3] 李成,李玉良,王婷.宏观审慎监管视角的金融监管目标实现程度的实证分析[J].国际金融研究,2013(1).

[4] Boss M.A Macroeconomic Model for Stress Testing the Austrian Credit Portfolio[J].OeNB Financial Stability Report,2002(4).

[5] Wong J,Choi K F,Fong T.A Framework for Macro Stress Testing the Credit Risk of Banks in Hong Kong[J].Hong Kong Monetary Authority Quarterly Bulletin,2006(10).

[6] 华晓龙.基于宏观压力测试方法的商业银行体系信用风险评估[J].数量经济技术经济研究,2009(4).

[7] Filosa R.Stress Testing of the Stability of the Italian Banking System:a VAR Approach[J].The IUP Journal of Monetary Economics,2008(4).

[8] Tian R J,Yang J W.Macro Stress Testing on Credit Risk of Commercial Banks in China[J].Journal of the Washington Institute of China Studies,2010(2).

[9] Varotto S.Stress Testing Credit Risk:The Great Depression scenario[J].Journal of Banking & Finance,2012(12).

[10]童中文,何建敏.基于Copula风险中性校准的违约相关性研究[J].中国管理科学,2008(5).

[11]卞世博,刘海龙.违约相关性下包含信用债券的最优投资组合[J].系统工程理论与实践,2013(3).

[12]Sorge M,Virolainen K.A Comparative Analysis of Macro Stress-testing Methodologies with Application to Finland[J].Journal of Financial Stability,2006(2).

[13]Gauthier C,Lehar A,Souissi M.Macroprudential Capital Requirements and Systemic Risk[J].Journal of Financial Intermediation,2012(4).

[14]Vazquez F,Tabak B M,Souto M.A Macro Stress Test Model of Credit Risk for the Brazilian Banking Sector[J].Journal of Financial Stability,2012(2).

[15]Bonti G,Kalkbrener M,Lotz C .Credit Risk Concentrations Under Stress[J].Journal of Credit Risk,2006(3).

[16]Duellmann K,Erdelmeier M.Crash Testing German Banks[J].International Journal of Central Banking,2009(9).

[17]张富祥,张颖.金融压抑、信贷结构与滞涨效应[J].统计与信息论坛,2014(1).

[18]康萌萌,孟生旺.基于MCMC模拟和伪似然估计法的交叉分类信度模型费率厘定[J].统计与信息论坛,2014(2).