我国小额信贷客户家庭福利状况分析——基于仪陇县乡村发展协会的实证研究

2013-12-16李雅宁

李雅宁,杨 宜,张 峰

(北京联合大学 管理学院,北京 100101)

一、引言与文献综述

小额信贷起源于20 世纪70年代的孟加拉国,最初被认为是一种有效的扶贫工具。经过多年的发展,它已经成为扶持中低收入群体和贫困群体改善生产、生活境况的一项重要手段,逐渐实现了可持续发展与较高覆盖率的双重目标。许多发展中国家的实践证明,小额信贷对于减少贫困、改善中低收入群体福利状况和提高生活质量等方面有着积极的作用。

国外关于小额信贷对农户福利的研究主要集中在小额信贷对收入、消费、财富、教育、健康以及妇女赋权等方面。Binswanger和Khandker(1995)运用印度农户的时间序列数据对正规金融形式贷款的经济效果进行了估计,发现贷款显著提高了贷款农户的劳动生产率和收入水平。Pitt and Khandker(1996 and 1998)分别估计了小额信贷对孟加拉格莱珉银行和其他两个基于小组贷款项目的男性和女性客户的影响,发现小额信贷客户可以从项目参与中得到很多收获,获得小额信贷的客户收入和人均消费水平得到提高。Kongpasa Sengsourivong(2006)对获得小额信贷的农户家庭房屋价值、家庭牲畜收入、农业收入、家庭租金消费、教育消费与小额信贷获得额度进行计量分析,结果表明获得小额信贷的家庭与这些变量之间具有显著的正向关系,家庭财富得到一定的提高。

国内有关小额信贷对客户福利影响的研究不多。首先,国内关于小额信贷对农户福利影响的研究较少,且大都只关注对收入这一单一福利指标的影响研究,很少研究小额信贷对农户整体福利的影响。其次,国内已有的研究大都集中在土地、农村公共产品对农户福利影响研究,很少有从小额信贷客户角度出发,测度小额信贷的客户福利水平。再次,国内对于小额信贷客户福利的研究仍没有形成一个较完整的评价指标体系。

二、样本情况分析

仪陇县乡村发展协会(以下简称协会)是1995年联合国开发计划署(UNDP)“扶贫与乡村可持续发展项目”支持下建立起来的一个非营利性的民间组织,主要活动领域包括农民组织建设、小额信贷服务、乡村扶弱济困与妇女参与、社区能力建设与推进乡村可持续发展。在长期的农村扶贫实践中,探索出了小额信贷和农民扶贫互助社两种农村扶贫与发展的模式,受到广泛的关注,协会2010年小额信贷情况见下文表1。

协会的目标群体是乡镇以下农村所有中低收入者,凡具有良好的社区信用基础,且具有自我发展意识的农民(包括贫困人群)均是协会小额信贷服务的客户。协会规定农村集镇小工商业户贷款最高额度为10000 元,纯农业生产者贷款最高限额为3000元,农户经营农业生产的同时兼营小商业和小作坊加工的客户贷款的最高额度为5000 元。对遵守协会的规定、守信用、无违规违纪的客户可提高其授信的额度。贷款期限分为一年期、半年期、三个月期三种。贷款利率统一执行年固定利率10%(名义利息),且实行分期偿还制度,原则上每10天或每半个月偿还一次,最长不能超出一个月。协会采取动态激励的贷款续借政策,对在上一周期贷款未出现拖欠的客户实施续借政策。

表1 协会2010年小额信贷经营情况

三、样本小额信贷客户福利状况分析

(一)小额信贷客户基本特征

协会下设五个小额信贷分会,本文的调研样本共780个,其中大寅140个、复兴268个、三河76个、周河208个、永乐88个。

1.小额信贷客户家庭经营情况

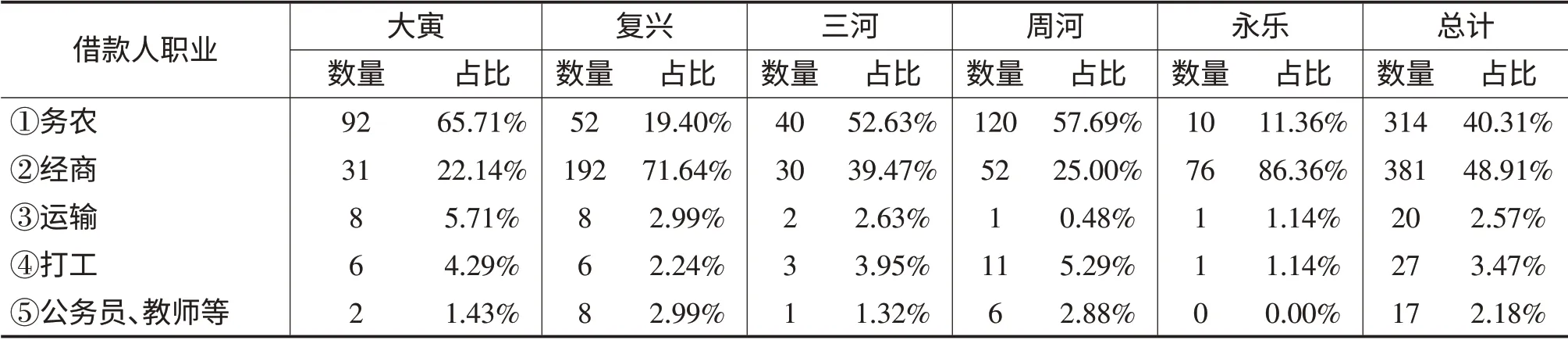

小额信贷借款者职业以商务和务农为主,所占比例分别为48.91%和40.31%。其中务农的客户是指从事种植业、养殖业及家庭作坊加工业的客户,经商的客户指从事服装、副食百货、五金家电通信、餐饮、农资、维修服务、废品收购、建材、娱乐、理发店等职业的客户。务工比例相对较小,占总样本的3.47%。从各分会统计数据可以看出永乐和复兴从事商务的客户比例较高,而大寅、周河和三河从事农业生产的客户比例较高。(见表2)

2.小额信贷客户家庭贷款情况

统计数据分析显示,获得4000 元至5000 元贷款额度的客户所占比例最高,为36.84%,且样本客户此轮贷款金额最大值为7000 元,最小值为500 元,平均为4785 元。从事商务经营的借款者获得5000 元以上贷款额度的比例最高,为34.68%,从事商业经营的借款者获得的平均贷款额度明显高于其他两种职业的借款者。

数据显示,贷款次数2—4 次的客户所占比例最高,为48.30%,贷款次数的均值为4.03。通过对借款者职业与贷款次数的交叉分析看出,从事农业的借款者获得5 次以上贷款的比例最高,为45.43%。结合不同职业借款者贷款次数的均值来看,借款者职业为务农的平均贷款次数最多,为4.64次。

(二)基于地区的小额信贷客户家庭福利状况

1.小额信贷客户家庭固定资产状况

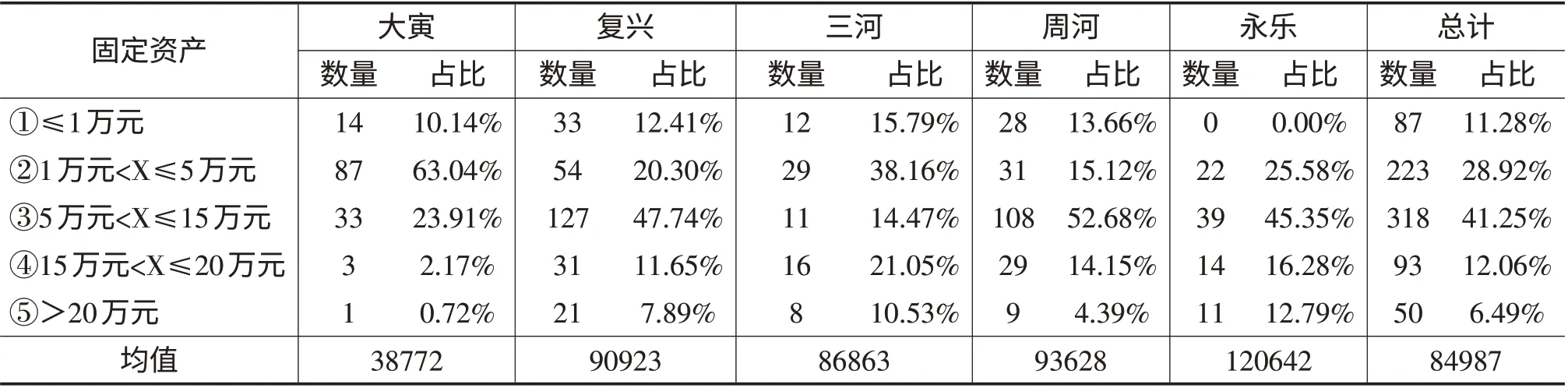

小额信贷客户家庭的固定资产包括房产、车辆、生产设备和股权投资(如入股别人的生意),固定资产反映了农户家庭的资源禀赋,可以反映家庭的福利状况,同时也是小额信贷机构筛选客户衡量信贷风险的主要参考指标。如下文表3所示,59.8%的小额信贷客户家庭拥有的固定资产总额在5万元以上,其中永乐分会客户家庭拥有的固定资产总额在5 万元以上的占比最高,为74.42%;永乐分会客户家庭拥有的平均固定资产总值最高,大寅分会最少。

2.小额信贷客户家庭总收入状况

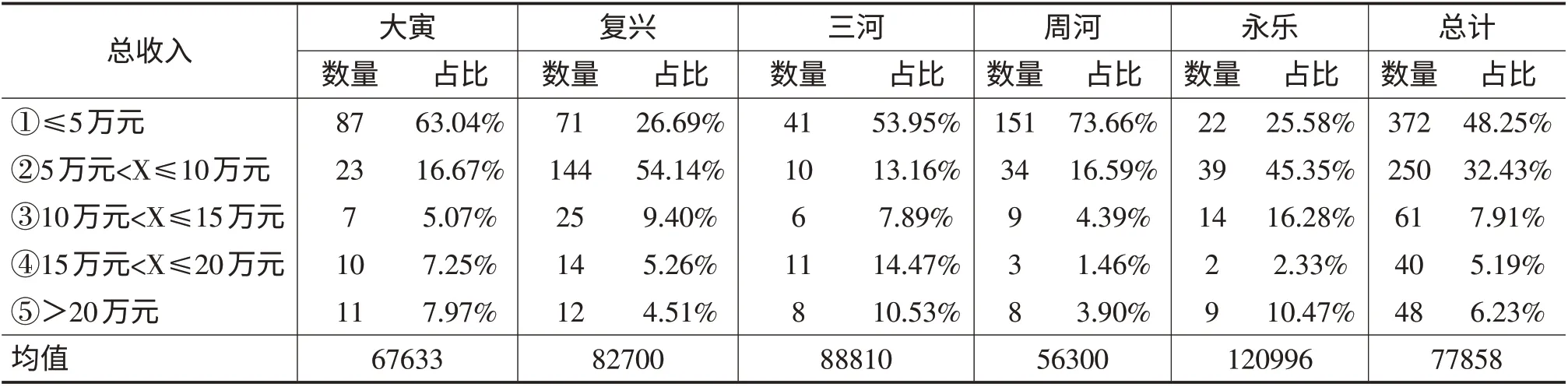

总收入反映了家庭的福利状况,收入虽然不能完全代表福利水平,但对于提高家庭整体福利状况有着重要的作用。总收入包括农业收入、务工收入、商业服务收入以及其他政府补贴、出租、投资、人情收入等,未去除任何营运成本。如下文表4,机构80.68%的客户家庭总收入小于10 万元,永乐分会客户家庭的平均总收入最高,而周河和大寅分会相对较小。

3.小额信贷客户家庭支出状况

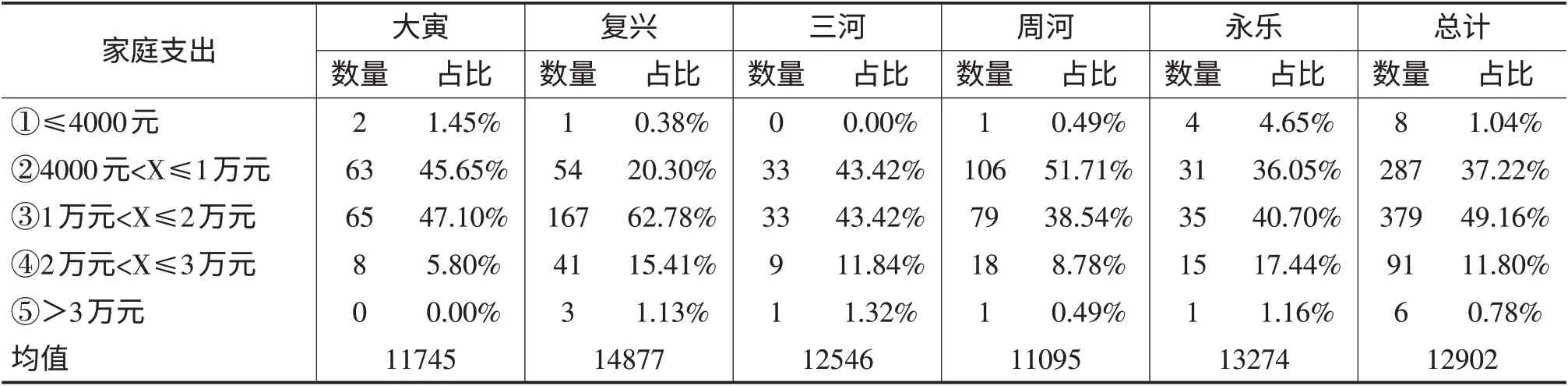

小额信贷客户家庭支出包括吃穿行、人情、学杂费、家用水电燃料、医药、电话费、住房租金和保险等其他支出。家庭支出可以作为衡量客户家庭生活水平和消费水平的指标,如表5,49.16%的样本客户年家庭支出在1 万元—2 万元的水平,永乐、复兴分会家庭支出大于2 万元的客户比例相对最高,且家庭支出的均值较大,大寅最低。

表2 小额信贷借款者职业分布情况

表3 基于地区的小额信贷客户家庭固定资产状况

表4 基于地区的小额信贷客户家庭总收入状况

表5 基于地区的小额信贷客户家庭支出状况

(三)基于借款者职业的小额信贷客户家庭福利状况

1.小额信贷客户家庭固定资产状况

从小额信贷客户家庭拥有的固定资产情况来看,借款者职业为经商的客户家庭的固定资产在15 万元以上的比例最高,为27.34%。从事商务经营的借款者家庭的平均固定资产额度最高,是从事务工和务农借款者家庭的约2倍。

2.小额信贷客户家庭总收入状况

经商的客户家庭总收入远远高于务工和务农的家庭总收入,87.67%的经商客户家庭总收入大于5万元。经商的借款者家庭总收入的平均水平远远高于其他职业的借款者客户,务农和务工的借款者家庭平均总收入水平差别不大。

3.小额信贷客户家庭支出状况

经商的客户家庭支出水平高于务工和务农的家庭支出,78.02%的经商客户家庭支出在1 万元以上,而务农客户家庭支出的这一比例为40.85%。从家庭平均支出水平来看,从事商务经营的借款者家庭的平均支出额高于务工和务农借款者家庭。

(四)基于贷款次数的小额信贷客户家庭福利状况

样本小额信贷客户家庭获得的贷款次数最少为1 次,最高为10 次,一般情况下一年之内客户最多贷款次数不超过4次,二年之内贷款次数不超过7次,因此将贷款次数分为四组。

1.小额信贷客户家庭固定资产状况

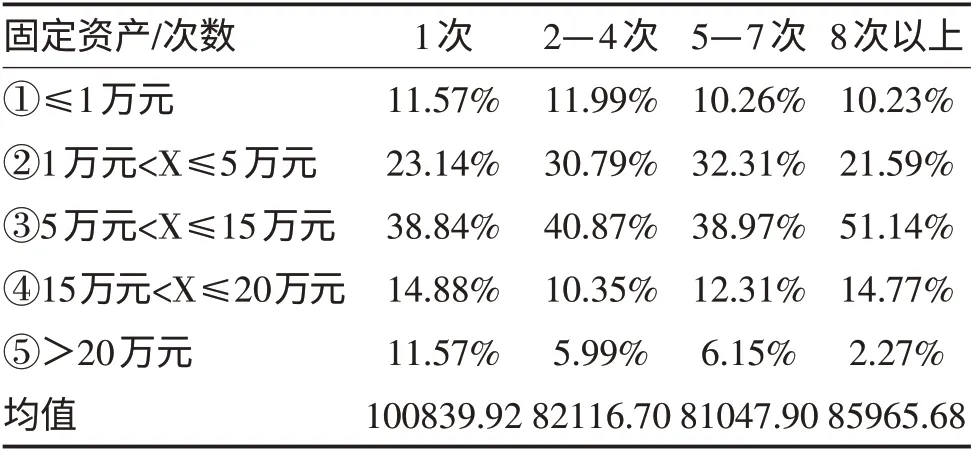

如表6,客户家庭的固定资产在5 万至15 万元的客户比例最高,从不同贷款次数的客户家庭拥有的平均固定资产来看,随着贷款次数的增加,平均固定资产总值呈现U 型的特征。

表6 基于贷款次数的小额信贷客户家庭固定资产状况

2.小额信贷客户家庭总收入状况

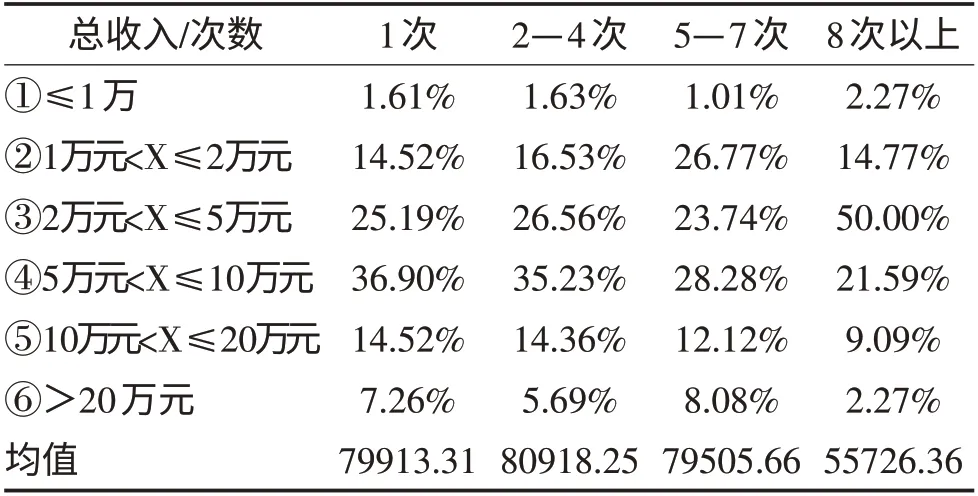

如表7,从小额信贷客户平均的家庭总收入来看,随着贷款次数的增加,平均家庭总收入水平呈倒U型的特征,即随着贷款次数的增加,客户家庭的平均总收入水平先增加,贷款次数为2—4 次时家庭平均总收入最高,为80918 元,贷款次数高于四次的贷款组客户家庭平均总收入呈下降的趋势。

表7 基于贷款次数的小额信贷客户家庭总收入状况

3.小额信贷客户家庭支出状况

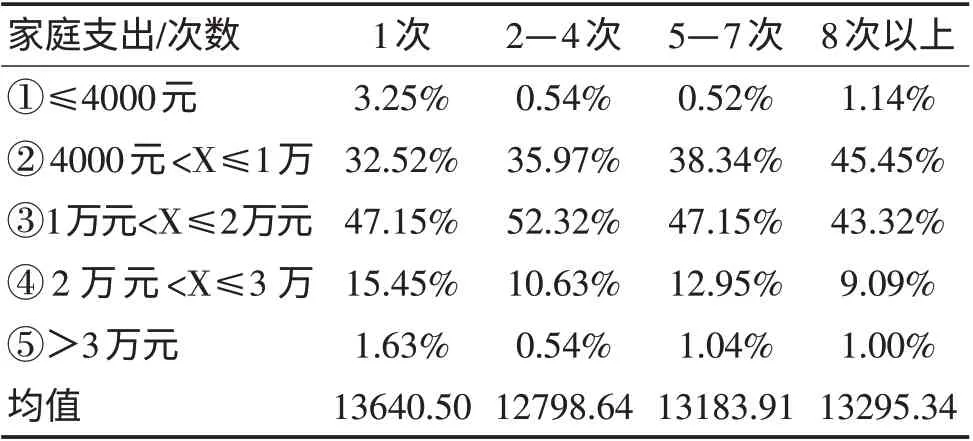

如表8,不同贷款次数组中,家庭支出处于1 万至2 万元区间的客户比例最高,从家庭平均支出水平来看,随着贷款次数的增加,家庭平均支出总体呈现增长的趋势,但第一次贷款的客户支出水平相对较高。

表8 基于贷款次数的小额信贷客户家庭支出状况

四、样本信贷客户福利水平的模糊测量

(一)森的可行能力方法

诺贝尔经济学奖得主阿马蒂亚·森首次提出了可行能力的概念,认为可行能力反映了一个人可以实现的可选择的功能组合,并以功能性活动定义了福利内涵,认为衡量福利水平的功能性活动除了考虑个人最基本的吃、穿、住、行、卫生、医疗等需求之外,还包括更高级的功能性活动,如对于社区交往、自由、平等和人权等要求[1]。运用可行能力方法的研究涉及经济、社会、政治、心理等领域。Amlan Majumder(2006)、Robeyns(2003)和Martinetti(2000)等都基于森的理论对不同的问题进行了研究,并给出了相应的用来衡量福利的能力列表。国内基于森的可行能力分析的研究包括土地流转对农户福利的影响(高进云等,2007;尹奇等,2010)、农民土地承包经营权置换、集中居住前后福利状况的变化(贾燕等,2009;徐烽烽等,2010),以及中国城镇居民福利水平的影响因素分析[2]。

(二)小额信贷客户家庭福利的构成

本文关于小额信贷客户家庭福利指标体系的设计将参考森的可行能力框架,针对小额信贷的获得情况和实际拥有小额信贷的客户特征对福利水平进行测度和比较。在功能性指标的选取上突出小额信贷对客户家庭福利状况可能产生影响的指标,包括家庭经济收入、家庭支出状况、社会保障、居住条件和社会交往5个方面。其中反映客户家庭经济收入这一功能性活动指标有农业收入、务工收入、商务收入;反映家庭支出状况这一功能性活动的指标包括生活性消费、医疗支出、教育交出、通信支出;社会保障这一功能性活动指标包括家庭保险和政府补贴两项二级指标;选取房屋结构、人均居住面积、拥有的基本耐用品情况作为居住条件的基本指标;选取人情往来、信用状况作为农户在社区生活中拥有的社会资本,反映福利状况。

(三)转换因素的选取

转换因素是指可以促进或阻碍福利向功能性活动转换的因素,本文主要研究小额信贷在改变客户家庭福利状况中所起的作用,将转换因素设置为以下三个变量:地区因素、小额信贷的贷款次数及小额信贷客户的职业。

(四)福利的测度方法

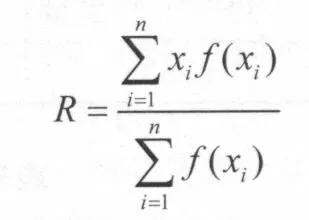

设综合评价指数为R,则综合福利评价指数用下式表示。其中,f(x)为指标x 的权重函数,且f(x)总是大于或等于0。

在小额信贷客户家庭福利的研究中,其福利各因素的主从关系在学术界没有一个统一的判断标准。此外,有关衡量福利水平的实证研究一般遵循罗尔斯标准,即侧重于低水平因素的最大化最小值原则,因此本文选择客观赋权法汇总综合福利评价指数。将指标汇总的权重公式设为:f(x)=xa(-1<a<0)4

(五)小额信贷客户家庭福利水平测度结果

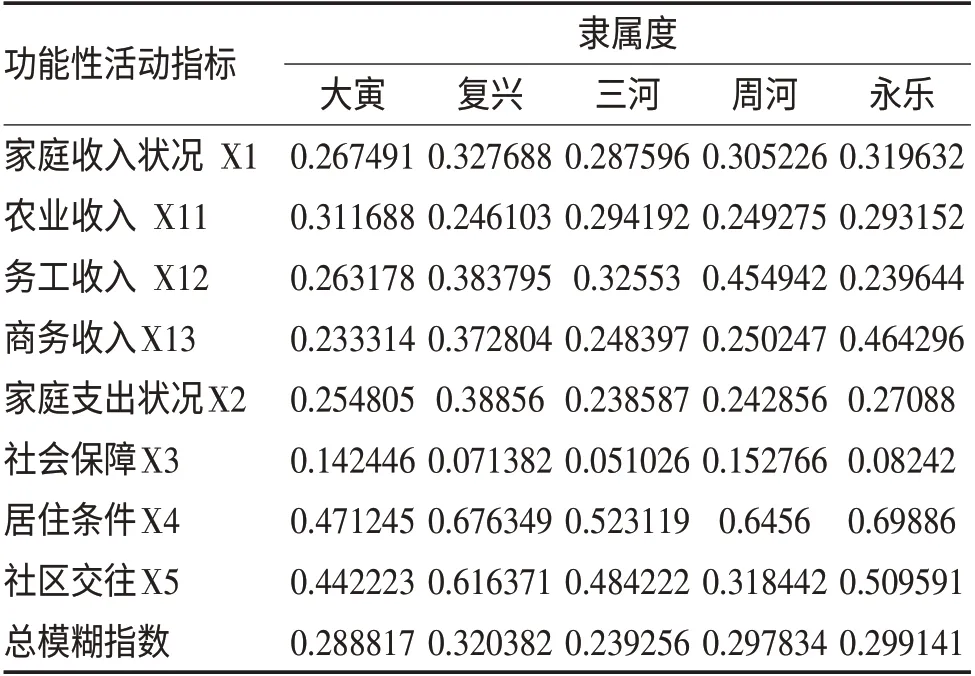

结论一:以地区为转换因素的福利水平测度结果显示(见表9),在协会的5个分会中,复兴分会小额信贷客户家庭的综合福利水平最高,永乐和周河分会次之,大寅、三河分会相对较低。

表9 以地区为转换因素的小额信贷客户家庭福利水平的模糊评价

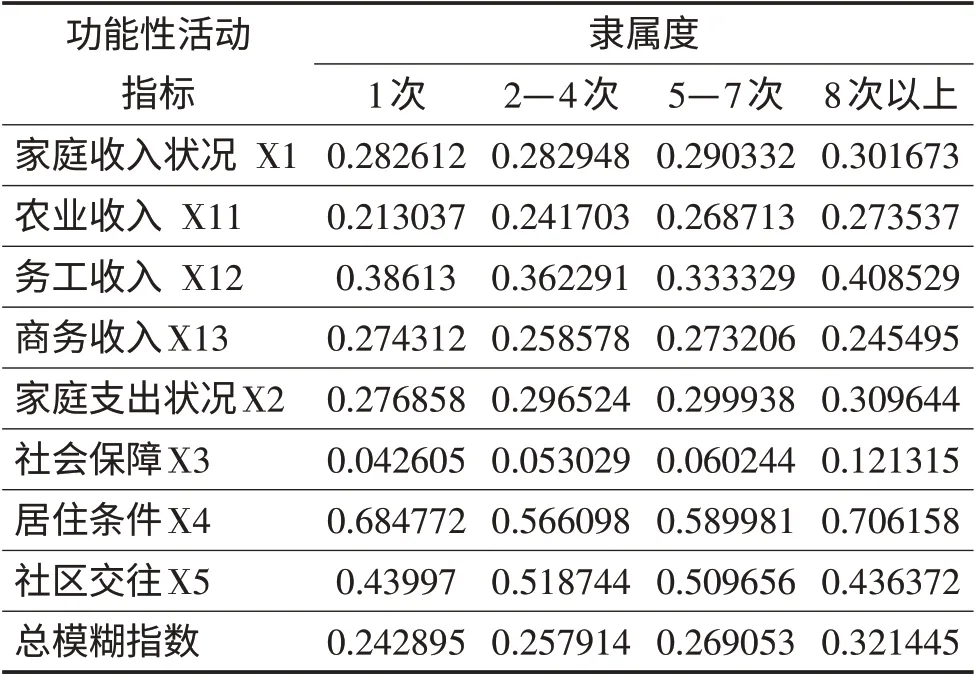

结论二:以贷款次数为转换因素的福利水平测度结果显示(见表10),随着贷款次数的增加,小额信贷客户家庭的综合福利水平也随之增加,说明贷款次数对客户家庭的福利水平有显著的正向影响。

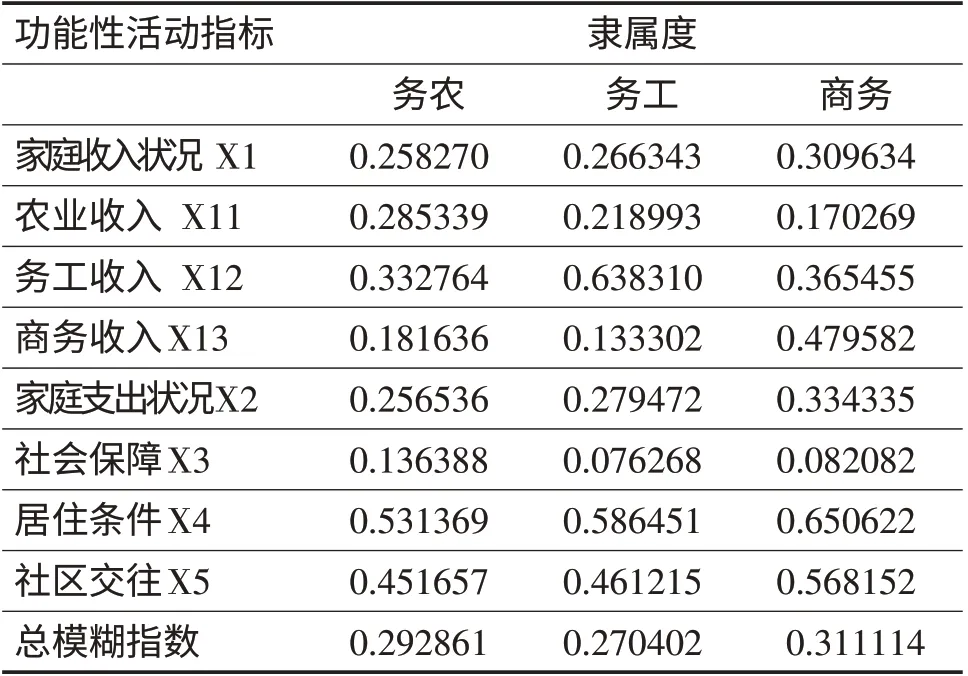

结论三:以借款者职业为转换因素的福利水平测度结果显示(见表11),从事商务活动的客户家庭综合福利水平最高,从事农业的客户综合福利水平次之,务工借款者家庭综合福利水平最小。从反映各功能性活动指标的福利水平来看,以商务收入和务工收入为主的借款者的家庭福利水平大都高于以农业收入为主的家庭,但以务农为主的借款者家庭的社会保障福利水平明显高于其他两类职业的福利水平。

表10 以贷款次数为转换因素的小额信贷客户家庭福利水平的模糊评价

表11 以借款者职业为转换因素的小额信贷客户家庭福利水平的模糊评价

五、结论与政策启示

(一)结论

小额信贷客户家庭具有多元化的收入来源,且从事商务经营的借款者从机构获得的贷款额度较高,从事农业生产为主的借款者获得的贷款次数较高。从区域维度来看,小额信贷客户福利状况与当地经济发展水平密切相关,经济发展水平较高的地区,客户综合福利状况较好[3]。从借款者职业维度来看,从事商务经营活动的小额信贷客户综合福利状况明显较好。从贷款次数的维度来看,随着客户获得小额信贷次数的增加,客户综合福利状况具有一定的波动性。农业收入和家庭支出随着贷款次数的增加表现出明显的增长趋势。

从小额信贷客户综合福利测度结果来看,小额信贷客户福利水平受转换因素影响显著。其中,不同区域的小额信贷客户家庭福利水平有一定的差异,且与当地经济发展状况呈正相关关系[4]。不同借款者职业的小额信贷客户家庭的福利水平存在一定差异,从事商务经营的客户家庭综合福利水平高于从事务农和务工的客户家庭福利水平,而务农客户家庭的社会保障福利水平明显高于其他借款者职业的福利水平[5]。小额信贷贷款次数的增加可以改善客户的福利状况,贷款次数高的客户家庭综合福利水平较高,尤其表现在客户家庭务农收入的福利水平明显较高。

(二)政策启示

首先,小额信贷为中低收入阶层提供了持续的金融服务,在提高农民生活质量、改善农户家庭福利方面起到了不可忽视的作用,应作为农村金融供给的一种重要的补充方式持续地发展下去[6]。其次,小额信贷机构应根植于当地,立足于县域,提供真正适合于目标群体的灵活的产品和服务。再次,不同类型的小额信贷机构应将覆盖目标客户与可持续性作为发展的双重标准,并可以通过对客户福利的测量,正确评估机构的运行绩效,从而提高其自身可持续发展的能力。

[1]阿马蒂亚·森.以自由看待发展[M].北京:中国人民大学出版社,2002.

[2]方福前,吕文惠.中国城镇居民福利水平影响因素分析——基于阿马蒂亚·森的能力方法和结构方程模型[J].管理世界,2009,(4):17—26.

[3]贾燕,李钢,朱新华,王静,李研.农民集中居住前后福利状况变化研究——基于森的“可行能力”视角[J].农业经济问题,2009,(2):30—36.

[4]李锐,李宁辉.农户借贷行为及其福利效果分析[J].经济研究,2004,(12):96—104.

[5]李雅宁,何广文.我国小额信贷客户家庭福利水平的模糊评价[J].河南社会科学,2011,(5):74—80.

[6]尹奇,马璐璐,王庆日.基于森的功能和能力福利理论的失地农民福利水平评价[J].中国土地科学,2010,(7):41—46.