创新型企业人力资本参与分配的途径比较研究

2013-11-29陈柳

陈 柳

(安徽工业大学 管理学院,安徽 马鞍山 243032)

创新型企业人力资本参与分配的途径比较研究

陈 柳

(安徽工业大学 管理学院,安徽 马鞍山 243032)

合理的人力资本收益分配模式是创新型企业成长的关键性因素之一,现行我国创新型企业人力资本参与收益分配的模式主要有四种:年薪制、员工持股计划、股票期权和管理层收购,分析了每种模式对创新型企业四类人力资本的激励程度,以美国和日本创新型企业人力资本收益分配模式为例进行考察,以期为我国创新型企业人力资本参与收益分配提供有益的借鉴与启示。

创新型企业;人力资本;收益分配;途径研究

创新型企业是中国特色国家创新体系建设的微观基础,是推动经济增长与社会发展的重要力量,人力资本是承担企业创新的主体,人力资本通过合理的方式分享收益已经成为企业与员工的共识。创新型企业人力资本按其能力的不同可划分为四种类型:普通型人力资本、研发型人力资本、管理型人力资本和企业家型人力资本。下面我们将介绍我国创新型企业人力资本参与收益分配的主要模式,每种模式对四类人力资本的激励程度,比较借鉴美国、日本等发达国家创新型企业人力资本参与收益分配模式,以期对我国创新型企业人力资本参与收益分配的途径提供有益的帮助与思考。

一 现行我国创新型企业人力资本参与分配模式

由于我国创新型企业的性质、所处的行业、地区不同,导致人力资本参与分配的模式也有所不同,主要的模式有年薪制、员工持股计划、股票期权和管理层收购。

1.年薪制。

年薪制是指以一定的生产周期(通常为一个会计年度)为单位,根据企业的经营业绩确定员工工资收入的一种薪酬制度。因此,实施年薪制的企业其人力资本所有者的收入与企业在市场中取得的业绩挂钩,这样可以保证经营者的行为与股东的利益保持一致,实现了收入与其承担的风险、责任挂钩。目前国内创新型企业实施年薪制的基本模式是:基本薪金+风险收入。基本薪金由企业根据市场行情,结合自身所处的行业、地区、资产规模和企业状况确定。风险收入由企业在未来一段时期内根据企业的资产增值、利润实现程度发放。

年薪制是一种风险收入制度,主要适合创新型企业中研发型人力资本、管理型人力资本和企业家型人力资本的收入分配。在西方发达国家市场,企业为了有效激励人力资本,普遍实施年薪制,而国内相对起步较晚(我国从1992年开始试行年薪制),相对欧美国家,实施这一收益分配模式的时间更短。由于年薪制是以一个会计年度为计算周期的,容易导致人力资本所有者为了追求短期效益而忽视企业的长远利益。

2.员工持股计划。

员工持股计划是指通过让企业内部员工持有本公司股票和期权而使其获得激励的一种长期绩效奖励计划。员工持有的是真正的股票,可以像其它股东一样获得股利,分享企业的剩余收益,还可以根据持股比例对关乎企业命运的决策做出投票表决。因此,员工持股计划在激励员工和增强员工的主人翁意识和地位方面有积极的意义和作用。

员工持股计划在西方发达经济市场已经相当普遍。我国从1988年开始试行员工持股计划,国家统计局企业调查总队对全国4371家重点企业进行的建立现代企业制度跟踪统计调查表明:到2001年已经有747家企业实行了员工持股分配制度。[1]随着市场经济体制的逐步完善和经济全球化的影响,我国更多的企业实施了员工持股计划。创新型企业是人才密集型企业,其竞争优势来源于高素质的人才队伍,相比传统企业,具有实施员工持股计划的天然优势和条件。为了激发人力资本的创新潜力,普通型人力资本、研发型人力资本、管理型人力资本和企业家型人力资本都应该加入员工持股计划,可以根据不同类型人力资本在企业中所处岗位的不同和对企业的贡献分配持股的比例。

3.股票期权。

股票期权是指公司给予员工在未来一段时间内,以一定价格(行价权)购买一定数量本公司股票的权利。企业所有者给予经营者的不是现金,也不是股票,而是一种权利,只有当行权日该公司股票市场价格高于行权价时,经营者才会行权;反之,经营者不会选择行权。股票期权实际上是企业的所有者给予经营者的一种分享企业剩余索取的制度安排。由于现代企业所有权与经营权通常都是分离的,其目的是企业所有者为了减少代理成本,保证经营者的行为与自己的最大利益趋于一致,并让经营者承担一定的风险。

我国从20世纪90年代引入股票期权,开始是作为对企业高级管理层的一种激励,随着现代公司治理结构的不断完善,企业内部各个层次人力资本在企业中的重要性越来越凸显,不仅企业家型人力资本可以享有股票期权,管理型人力资本和研发型人力资本也开始享有股票期权。根据Wind系统数据统计,截至 2009 年4月,我国 A 股上市公司中公告使用股票期权作为长期激励工具的公司共有 104 家。[2]

4.管理层收购。

管理层收购是指企业内部管理层或经理层利用自有资金或者外部融资收购本公司股份,从而改变企业控制权的一种收购行为。管理层收购有三种基本类型:管理层独立融资收购;管理层和员工共同融资收购;管理层和外部投资者共同融资收购,外部投资者在适当的时候向管理层或其它投资者转让股份退出企业。通过管理层收购,企业的管理者变成了企业的所有者,这对于提高企业的管理效率、降低代理成本、促进企业资源的有效整合方面都有积极的作用。当然,管理层收购并不是尽善尽美,内部信息问题、关联交易问题、公众信誉问题和道德风险问题都可能导致管理层收购变质,对目标企业带来不利影响。

管理层收购在我国还处于起步阶段,真正完成收购的案例很少,加之相关法律和政策还不是很完善,因此,实行管理层收购的企业很少。一般来说,管理层收购适合高层管理人员,尤其是专用性很强的企业家型人力资本。当然,随着企业内部各个层次人力资本在企业中的重要性越来越凸显,特别是随着一大批创新型企业的出现,人力资本成为了企业的战略资源,企业家型人力资本所有者联合管理型人力资本、研发型人力资本所有者联合收购将变得越来越普遍。

二 国外创新型企业人力资本参与分配模式

国外实施市场经济的时间要比国内长得多,因此,其拥有更健全的机制和体制来保障收益的分配。相比传统企业,创新型企业具有更强的创新动力和能力,对人力资本的依赖也更大,甚至在一些领域的创新型企业,人力资本所占的收益分配要比物资本质大得多,人力资本成为了分配的主体。美国和日本是全球创新最活跃的地区,也是创新型企业最多的地区,下面我们将分别介绍美国和日本创新型企业人力资本收益分配模式,以期为我国创新型企业人力资本参与收益分配提供有益的借鉴和思考。

1.美国创新型企业人力资本参与分配模式。

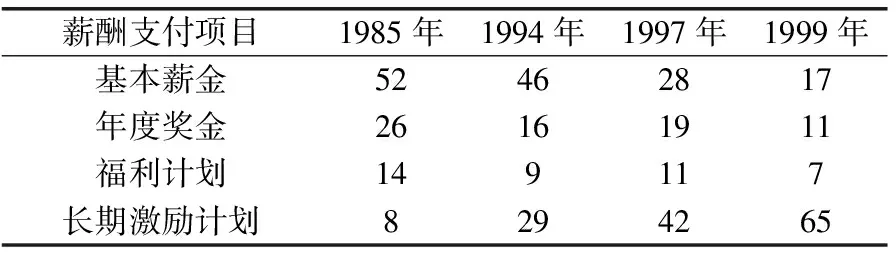

岗位等级工资制在美国的创新型企业中普遍实行,其薪资主要由企业所处的行业、该岗位对企业的贡献、市场外部环境等因素综合决定。大部分的美国创新型企业,薪资支付都倾向采用“基本工资+奖金+津贴+红利”这一形式,[3]基本工资在个人所得收入中所占比例越来越小(如表1),越来越多的公司选择高额的奖金和丰厚的红利去激励员工,几乎所有的创新型企业都对其高级管理人员实行了股票期权。

表1 美国公司高级管理人员薪酬构成(%)

资料来源:兰玉杰,国外企业人力资本与所有权安排的比较研究,财贸研究,2005年第1期,第52页。

从表1可以得到如下结论:(1)基本薪金和年度奖金在个人报酬所得中的占比越来越低;(2)福利计划在个人报酬所得中的占比基本保持不变;(3)长期激励计划在个人报酬所得中的占比越来越大,甚至成为了个人收入的主要来源。相比其它国家的创新型企业,美国创新型企业人力资本的分配模式更具有激励效果,更加注重长期激励。

2.日本创新型企业人力资本参与分配模式。

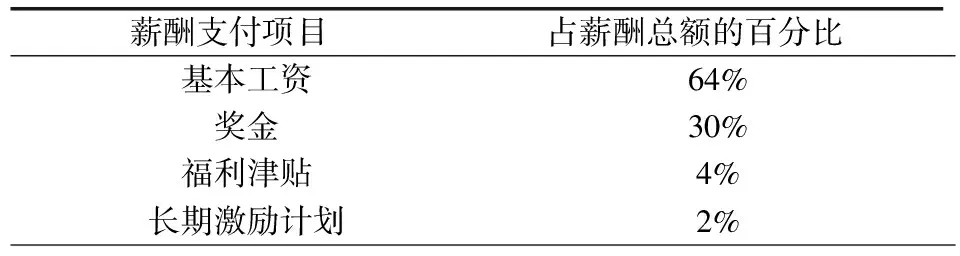

日本是一个特别重视创新的国家,一直以来都是全球最大的技术引进、模仿创新国,二战以后,创造了令世人瞩目的经济成就。相比美国的创新型企业,其收入分配模式又有一些不同之处,企业家型人力资本所得收入与普通型人力资本所得收入的差距比美国要小,基本工资在员工个人所得收入中所占比例比美国创新型企业大(如表2),即日本的创新型企业人力资本分配更加注重稳定。日本的创新型企业比较注重从企业内部培养管理人员,晋升员工工资,这种模式的优势在于员工队伍比较稳定,工作有安全感,员工对企业比较忠诚和激励成本相对较低等。

表2 2000年日本公司高级管理人员薪酬结构

资料来源:兰玉杰,国外企业人力资本与所有权安排的比较研究,财贸研究, 2005年第1期,第53页。

从表2中我们不难得出如下结论:(1)基本工资在个人薪资中所占比例(64%)超过了一半;(2)奖金在个人薪资中占了近三分之一;(3)福利津贴和长期激励计划在个人薪资中所占比例(6%)不到十分之一。

因此,日本的人力资本激励更加注重短期效果。近年来,随着日本经济的持续低迷和全球经济形势的变化,日本的收益分配模式受到了一些质疑,更多的日本企业开始选择加大股票期权等长期激励在个人收入分配中的比例。

三 结束语

创新型企业是承担国家和地区创新的微观基础,自然而然成为人们关注的焦点和政府重点扶植的对象。要真正发挥创新型企业的创新活力,必须重视对人力资本所有者的激励,根据企业内部各个层次人力资本对企业所做贡献的不同,设计合理的激励模式,对普通型人力资本基本工资和奖金在个人收入中所占的比例可以大一点,对企业家型人力资本长期激励计划在个人收入中则应该占有明显的比例,管理型人力资本和研发型人力资本则处于两者之间。通过考察美国和日本创新型企业人力资本收入分配模式,启示我国创新型企业应该更加注重长期激励效果,避免企业家的短期逐利行为而给企业带来不利影响。

[1]邢明发,刘瑛.我国现代企业制度框架基本形成[N].经济日报,2002,10.

[2]李贵顽.我国股票期权的发展状况及实施建议[J].经济师,2010(2):101-102.

[3]钟成,李琪.国外年薪制模式及其启示[J].经济问题探索,2005(1):50-51.

ClassNo.:F275DocumentMark:A

(责任编辑:郑英玲)

AComparativeStudyofDistributionModeofIncomeofHumanCapitalintheInnovativeEnterprises

Chen Liu

(School of Management, Anhui University of Technology, Ma’anshan, Anhui 243032,China)

The reasonable pattern of income distribution of human capital is one of the key factors to the growth of innovative enterprises. There are four patterns of the income distribution for human capital participated in the innovative enterprise in China : they are the annual salary system, employee stock ownership plan and stock option and the management buy-out. Each pattern has its own incentive effect for human capital which is discussed in this paper . The purpose of this research is to provide some enlightenment for how the human capital participated in income distribution in the innovated enterprise.

innovative enterprises; human capital; distribution of income; approaches research

陈柳,硕士,安徽工业大学企业管理专业。研究方向:人力资源开发与激励。

安徽省“千人联合培养”资助项目(20120057)。

1672-6758(2013)09-0038-3

F275

A