铜市场三季度难见趋势性行情

2013-10-12新纪元期货程艳荣

文 / 新纪元期货 程艳荣

2013年上半年铜价以震荡下行为主基调,沪铜指数从2012年年底55786点的收盘价跌至49490点,下跌6296点,跌幅高达11.3%。上半年沪铜指数最高触及60112点,同期LME铜冲高至8346点,最低下探至47680点,LME铜最低跌至6602点,半年时间沪铜指数波动12432点,较去年同期波幅9502点增加30.8%(见图 1、2)。

图1 沪铜指数周K线

图2 LME铜周K线

一、国内外宏观经济形势对铜价的影响

铜的金融属性和金属属性共同主导铜价走势,全球经济形势通过铜的金融属性直接影响铜价,又通过铜的供求关系间接影响铜价。因此,铜价走势跟全球经济形势息息相关。本部分将对全球主要经济体宏观经济情况做简要分析。

(一)中国“稳增长”政策会继续发挥积极作用

2013年上半年,我国经济表现逊于预期。一季度GDP同比增长7.7%,不仅低于去年同期8.1%,也低于2012年四季度的7.9%,同比、环比增速均回落,但国务院总理李克强在访问柏林期间表示,我们预定的今年GDP增长目标是7.5%,中国第一季度的7.7%超过7.5%,这在合理的运行区间。国家信息中心宏观经济形势课题组7月4日在中国证券报独家发布的报告中指出,下半年,“稳增长”政策会继续发挥积极作用,企业适度回补库存,宏观经济将保持中速平稳增长态势。预计下半年GDP将增长7.6%左右,全年GDP增长7.6%左右,全年CPI上涨2.5%左右。

(二)美国经济可能在下半年走强,QE调整箭在弦上

近期,美国金融市场、房地产市场和就业情况等进度数据均保持了良好的发展势头。随着财政问题的影响逐渐减轻,美国经济增长有望在2013年下半年进一步加速。按照最新一次美联储公布的经济展望,美联储预期美国经济全年增速中值接近2.5%,隐含下半年GDP增速中值接近3%,较2013年上半年明显加速。美国经济的复苏势头,叠加失业率的逐步下降,使得美联储有必要逐渐调整QE。目前市场预期,最早在今年9月前后美联储开始削减当前850亿美元每月的资产购买规模,并在2014年年中完全停止。市场预期的首次加息时间也较此前提前了半年左右。QE的调整预期已经使得全球金融市场在6月发生了剧烈波动。此前强有力的QE措施和预期管理,使得发达国家市场对经济数据敏感度下降,而在美联储宣布考虑调整QE之后,美国经济数据将再度成为焦点。

(三)欧元区经济增长仍较弱

欧元区6月份服务业采购经理人指数(PMI)终值48.3,不及初值和预期值48.6;综合PMI终值为48.7,同样不及预期值和初值48.9。数据显示,6月份欧元区制造业和服务业仍呈现下行趋势,但下滑速度进一步放缓,制造业产出仅轻微下降,服务业活动萎缩速度降至今年1月以来的最慢水平。欧元区经济已连续七个季度衰退,预计今年第二季度欧元区国内生产总值(GDP)将环比萎缩0.2%,同第一季度的衰退幅度相当,下半年欧元区经济增长仍将维持弱势。

2013年上半年全球宏观经济逐渐好转,下半年经济增长有望提速提振铜价,但QE退出预期将打压铜价。

二、铜市供需基本面分析

(一)2013年全球精炼铜市场供应过剩打压铜价

最近,世界金属统计局和国际铜研究组织先后公布铜市供应过剩的报告。

世界金属统计局(WBMS)6月19日公布报告称,2013年1~4月全球铜市供应过剩21.87万吨。2012年1~4月全球铜市供应短缺26.28万吨,2012年全年供应过剩7.09万吨。2013年1~4月全球铜消费量减少2.3%至673.5万吨,1~4月全球精炼铜产量同比增长4.9%,至695.4万吨。全球精炼铜产量增长归因于中国和西班牙产量显著增加,1~4月中国精炼铜产量同比增加16.8%至210.4万吨,此间中国消费量同比下滑5.7%至279.7万吨,占全球需求的41.5%。WBMS还称,2013年4月,全球精炼铜产量为176.5万吨,消费量为174.2万吨。

国际铜研究组织(ICSG)6月21公布的数据显示,2013年3月,全球精炼铜市场供应过剩10.4万吨。3月全球铜产量为180.4万吨,消费量为170万吨。ICSG表示,第一季度全球精炼铜市场供应过剩22.2万吨,2012年同期为供应短缺31.2万吨。数据还显示,2013年前三个月,全球铜使用量为496.6万吨,较2012年第一季度减少5.3%。该组织早在4月份的报告中预测,2013年全球铜市供应料过剩41.7万吨,2014年全球铜市将过剩68.1万吨。ICSG在报告中解释,2013年过剩主要由于需求增速仍将落后于产量增速,2014年,尽管预计消费量将回升,但新矿及现有矿场产量增加或导致全球铜市过剩量较2013年增加。ICSG称:“实际的全球铜市平衡或因受全球经济成长放缓、欧洲债务问题、中东及北非政治转型、产量因劳资纠纷而下滑、资金短缺及技术因素等众多因素影响而与其预估大不相同。”该组织此前公布称,2012年全球精炼铜市场供应短缺34万吨,预估为短缺39.3万吨,因精炼铜产量增幅有限且中国精炼铜使用量攀升。

(二)国内铜市场

中国是全球最大的精铜消费国,国内产量远小于需求量致使中国也是精铜进口量最大的国家,由于出口量比较小,本文主要讨论国内铜产量、需求和进口量。

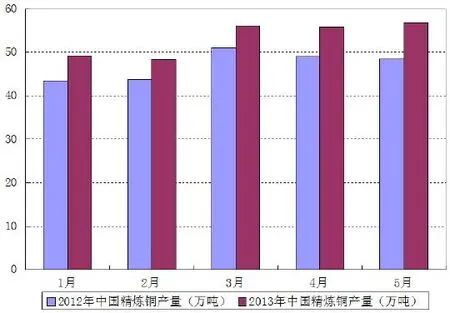

图3 2012年与2013年国内精炼铜产量比较

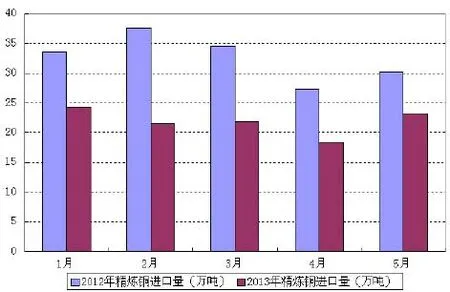

图4 2012年与2013年国内精炼铜进口量比较

1. 2013年前5个月国内铜产量同比增加

中国国家统计局6月19日公布的数据显示,中国5月精炼铜产量同比上升18%,至56.7万吨,1~5月精炼铜产量同比攀升14.5%,至267万吨。通过对2012年与2013年前五个月国内精炼铜产量进行比较发现,2013年前五个月精炼铜产量每个月都同比增长(见图3)。

2. 2013年前5个月国内铜进口量同比减少,铜精矿进口量同比增加

我国是世界上最大的铜资源进口国。中国海关总署6月21日公布,5月精炼铜进口量同比减少23.3%至23.2万吨,1~5月精炼铜进口109万吨,较上年同期减少33.1%。通过对2012年与2013年前五个月国内精炼铜进口量进行比较发现,2013年前五个月精炼铜进口量每个月都同比减少。但铜精矿进口量较去年增加,5月铜精矿进口量较去年同期增长9.3%至729.94万吨,1~5月份铜精矿进口量同比增长30.7%,至380万吨。目前加工费尚可与国内冶炼产能扩张的背景将刺激冶炼厂开足冶炼负荷,铜精矿大量进口后续将逐步转化为精炼铜释放出来,或将加剧国内下半年供应过剩(见图4)。

3.国内铜消费情况

国内铜下游需求行业主要包括电力、家电、交通运输以及房地产等行业。下面我们将从这几个方面分析我国铜消费情况。

(1)2013年1~5月电网工程完成投资同比快速增长

电力行业是支撑铜消费的重要行业,其发展对铜消费有着重要的影响。中电联规划与统计信息部在近期的报告中表示,2013年1~5月电网工程完成投资同比快速增长,电源投资同比有所下降。发电装机容量增长较快,电源新增装机规模高于上年同期。西南水电增发,跨省区送电量保持稳定增长。报告还表示,2013年1~5月份,电网建设新增220千伏及以上变电容量5832万千伏安、线路长度10480千米。

(2)家用电器用铜量增加

家用电器中用铜量较大的有空调、家用电冰箱、冷柜等。家电生产具有非常明显的季节性,在每年的4~6月份是全年产量的最高点,从7月份开始产量逐步下降。数据显示,2013年5月空调行业产量为1175万台,环比减少83万台,同比增长0.2%。2013年1~5月空调产量同比小幅减少;2013年1~5月,我国累计生产家用电冰箱4090.9万台,较去年同期增长21.7%。2013年5月,我国家用电冰箱产量为981.9万台,同比增长28.5%;2013年前5个月我国冷柜产量864.83万台,同比增加19%。家用电器总用铜量增加,提振铜价。

(3)交通运输用铜量同比下滑

因铜有良好的耐海水腐蚀性能、导电性能等特点,交通运输工具中船舶、汽车、铁路以及飞机等的制造中都需要铜。2013年我国汽车行业同比增加明显,铁路、船舶、航空航天和其他运输设备制造业总产量同比值逐渐减少且接近0%,交通运输总用铜量同比增加,提振铜价。

(4)房地产市场用铜量逐渐减少

铜水管因其美观耐用、安装方便、安全防火、卫生保健等诸多优点被广泛应用于住宅和公用建筑管道系统中,此部分的用铜量与房地产的兴衰息息相关。2013年前5个月房屋施工面积累计同比较去年同期明显下降,2013年前5个月房地产新开工率在二月明显增加,但最近三个月维持在0%附近徘徊。从整体市场发展来看,目前楼市已经出现了明显的萧条,房地产市场用铜量逐渐减少。综合以上分析我们得出结论:2013年上半年国内铜需求较为疲弱,不能为铜价提供支撑,下半年需求疑虑或将继续拖累铜价。

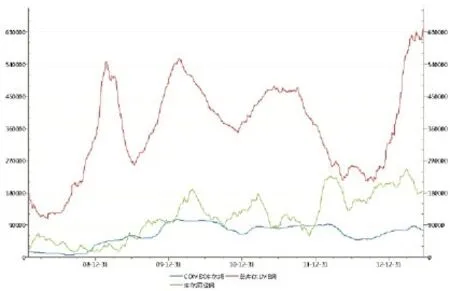

(三)库存分析

通常情况下,库存与期价存在密切的负相关关系,而且库存高位拐点出现不久后收盘价低位拐点将出现,库存低位拐点出现后收盘价高位拐点将出现,因此库存指标可以作为铜价的一个先行指标来看(见图5)。

图5 LME铜库存与伦铜收盘价关系

图6 三大交易所铜库存

前几个月三大交易所铜库存持续增加,为铜市带来极大风险,近几周COMEX铜库存逐渐减少,上海期货交易所库存前几周减少后最近又有增加,而LME铜库存高位徘徊以后再度攀升创新高,库存情况继续打压铜价(见图6)。

(四)其他影响因素分析

1.融资铜问题不能构成后市铜价下跌的依据

2013年5月5日,国家外管局下发《关于加强外汇资金流入管理有关问题的通知》,向在进出口经常项目下的“人民币套利”玩家发出了最后通牒。各地外管局于5月10日前对资金流与货物流严重不匹配或流入量较大的企业发送风险提示函,并要求其在10个工作日内说明情况,否则将于5月31日被打为B类企业。种种迹象表明,由于人民币连续创下新高的严峻局势,转口贸易形式的融资铜即将面临新一轮监管风暴。经过两个月的考验我们可以看到,该政策出台后,铜价并没有大幅下跌,5月份反而止跌收涨。因此,融资铜问题对铜价的打击或许已经在政策出台前得到反应,不能构成后市铜价下跌的依据。

2.废铜紧缺提振铜价

2009年产业活动萎缩导致铜价大跌的时候,废铜突然从全球市场中消失,而帮助铜价从谷底反弹。现在,类似的情况正在发生,可用的废铜大幅下滑。国际铜研究组织的数据显示,废铜占全球铜用量的1/3左右。在过去三个月,中国的废铜进口同比减少14%。专家预计,全球市场可用的废铜今年可能会减少15%~20%。每年约有360万吨在LME上交易的精铜是由废铜生产的,这意味着废铜减少10%~20%,将减少全球市场铜供应36万~72万吨。此次废铜减少虽与2009年的废铜供应下滑幅度无法相比,但对铜价的支撑作用是一样的。

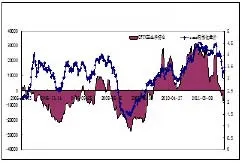

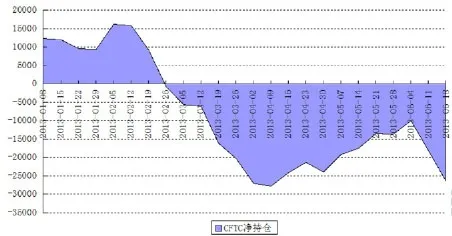

三、基金持仓分析

非商业基金持仓的持仓方向影响铜价的走势。非商业基金净持仓为净多单,会推动铜价上涨,反之亦然(见图7、8)。

近期COMEX铜基金一直保持净空单持仓,且已经连续几周增加净空持仓,利空期价。

四、季节性分析

本文选用的数据是1995年7月到2013年6月沪铜连三结算价,通过对沪铜季节性指数图表进行分析发现,沪铜的季节性高点出现在4月和9月,季节性低点出现在6月和12月。虽然每一年的影响因素变化莫测会使得波动幅度不同,但拐点所在月份基本相同。沪铜季节性分析显示,期价在7月份有望震荡筑底,第三季度或震荡上行,9月份见季节性高点后将迎来年底的下跌行情。

五、美元走势对铜价的影响

LME铜以美元计价,故美元的强弱影响铜价。具体表现为:一般规律下铜价与美元成负相关关系,美元走弱,支撑铜价;美元走强,铜价承压。直观理解,美元走弱,需要更多美元才能购买相同数量的铜,反之,则需要较少的美元购买相同数量的铜。通过供需关系分析:美元贬值,非美元货币相对升值,而中国、欧洲是全球主要的精炼铜消费地区,无疑将会降低该地区的消费成本,刺激消费增加;同时,其他国家货币升值则对其出口不利(主要非美元计价铜出口国:智利、秘鲁、加拿大、澳大利亚),减少精炼铜供给。

从美元指数周K线图上看,美元指数中期上涨趋势已经确立,这将打压铜价,但最近在前期震荡密集区之下承压回落,短线提振铜价。

2013年上半年全球宏观经济逐渐好转,下半年经济增长有望提速提振铜价,但QE退出预期将打压铜价;精炼铜市场供应过剩利空铜价;废铜紧缺提振铜价;美元指数中期上涨趋势确立,打压铜价;季节性分析显示三季度铜价或震荡上行;综合以上分析得出结论,三季度铜价很难见趋势性行情,伦铜或在6500~7500之内波动,沪铜指数或在47500~54000之内徘徊。

图7 CFTC基金持仓与CMXET铜收盘价关系

图8 CFTC基金持仓情况