进口的工资溢出:边际分解与作用渠道

2013-09-25钱学锋李赛赛

钱学锋 李赛赛

(中南财经政法大学 工商管理学院,湖北 武汉430073)

一、引言

近年来,随着内外经济环境的变化,中国政府日益强调进口的作用,学术界亦在新的理论和实证框架下对进口的福利影响及其政策功能展开了热烈探讨[1][2]。本文将在此基础上,进一步研究进口的工资溢出效应及其具体作用渠道。我们的研究源于对近期两个重要现象的观察与思考。一方面,改革开放以来,中国的劳动收入占比呈持续下降的趋势;另一方面,在国际贸易领域,企业的异质性被不断地揭示出来,除了出口企业和非出口企业存在显著的差异之外,我们观察到,进口企业和非进口企业也存在明显差异。以职工工资为例,我们用中国工业企业数据库中的企业应付工资总额除以全部职工人数,得到的数据显示,在2000~2005年间,中国进口企业的人均工资显著高于非进口企业,二者间的差距在5 370~6 540元左右。促使我们思考的是,作为国际贸易的一个重要部分,进口必然会影响要素的收入分配,如果进口企业的人均工资显著高于非进口企业,那么通过适当的扩大进口或让更多的企业参与进口,就有可能缓解劳动收入占比的下降趋势。但我们不清楚的是,企业进口的不同边际结构(集约的边际和扩展的边际)对工资的影响是否存在差异,以及进口的边际又是通过何种渠道影响工资的。

现有研究已经充分证实了进口的工资溢出效应,这为本文的研究提供了文献基础。Martins和Opromolla运用葡萄牙的数据发现,进口对工资的作用至少同出口一样重要;他们还指出,无论是对于出口还是进口,企业层面的因素都具有相当大的解释力,即使控制了其他影响工资的决定因素,一个企业如果增加中高技术产品的进口,那么该企业员工的工资也会提高[3]。Amiti和Davis发现,当企业从封闭转向参与贸易时,那些较大的进口企业的工资会增加,并且在其他条件相同的情况下,一个企业进口的中间产品比重越高,其利润和工资就越高[4]。Arkolakis也发现,跨国公司通过在国外建立子公司,利用进口更为廉价的中间投入品来实现工资的增长[5]。此外,Martins和Opromolla进一步认为,进口企业的工资溢价主要来自于工人的固定效应,即观测不到的工人素质[6]。但这些文献并没有研究进口的不同边际对工资的影响是否存在差异,以及进口的边际通过何种渠道实现了工资溢价。

我们之所以非常关心进口的边际结构可能存在的差异化影响,是因为现有研究已经发现出口的边际结构存在截然不同的福利内涵[7]。这提醒我们,如果只是笼统地认识进口的工资溢价而不注重进口边际结构的差异化影响,将有可能得不到明确具体的政策含义。因此,本文将企业进口分解为集约的边际(进口数量)和扩展的边际(进口种类),以观察两种贸易边际对工资是否会产生不同的影响。这不同于现有文献仅考察进口行为或进口总量的工资溢价[3][4],是本文的第一个贡献。本文发现:进口种类的增长确实提高了员工工资,但是进口数量的增加却与员工工资存在明显的负向关系。这意味着,进口的工资溢价主要来源于贸易的扩展边际,相应地,发挥进口在缓解劳动收入占比持续下降中的作用,更应注重进口种类的扩大。

进一步的,我们希望知道进口种类是如何促进工资提高的。Martins和Opromolla总结了目前研究不同类型企业工资差异的主要分析框架,指出在不完全竞争框架下,众多研究都将视角聚焦在企业和员工之间的利润共享(rent sharing)机制上[3]。这为我们解释进口种类促进工资增长的渠道提供了新的分析视角,即将进口的扩展边际与企业利润相联系。进口种类的扩大一方面会促进企业全要素生产率的提高[8],另一方面,进口种类的增加可以通过降低进口价格从而减少企业成本[9],这两个方面最终将共同提高企业利润。我们的实证研究表明,企业进口种类的增加确实对生产率以及进口价格的工资效应起到了正向的积极作用,从而证实了中国进口企业和员工之间也存在利润共享机制。这是本文的又一贡献。

此外,本文对现有研究贸易和员工工资关系的文献也是一个有益补充。包群等从贸易角度专门检验了出口的工资溢出效应,结果表明出口并没有提高工人工资[10]。然而,国外大量的研究都证实了贸易的工资溢出效应[4][6],而且进口的作用大于出口[6]。对于中国而言,加工贸易使得出口和进口联系紧密,因此,仅考虑出口对员工工资的影响不足以全面认识贸易的工资溢出效应。

本文的其余结构安排如下:第二部分阐释了进口种类变化影响员工工资的理论机制,第三部分介绍了本文的数据、计量模型及相关变量,第四部分通过计量验证了进口的工资溢出效应及其扩展边际的作用渠道,最后是结论和政策含义。

二、进口种类促进工资增长的渠道:利润共享机制

在不完全竞争条件下,企业和员工之间存在利润共享机制,这使得我们在研究员工工资问题时,可以利润共享为中间机制,从进口扩展边际对企业利润的影响角度分析其对员工工资水平的作用。

(一)利润与工资——利润共享

Martins和Opromolla总结了目前理解不同类型企业工资差异的主要分析框架:一是竞争机制下的工资溢价,二是劳动力市场的不完全竞争机制。他们指出,在不完全竞争机制下,企业工资差异可以由企业和员工之间存在的利润共享机制来解释[3]。劳动力市场存在严重的信息不对称,这种不对称阻碍了企业和员工之间需求的合理配对。一方面,求职者对愈发激烈的职位竞争的抱怨声不绝于耳;另一方面,企业感叹存在大量空缺职位无人填补。劳动力市场的不完全竞争使得利润共享成为必然:第一,员工之间存在不可观测的能力差异;第二,企业为了寻找合适的员工,就必须支付一定的搜寻成本;第三,即使如此,企业也不一定能完全掌握员工能力的真实信息。在这种情况下,员工得以通过工资谈判要求利润共享,提高的工资被看做是他们努力工作的条件,因为他们认为利润率高的企业理应支付员工更高的工资[11];而另一方面,企业也愿意利润共享,因为利用工人的努力是必要的[11][12][13]。Kramarz利用谈判模型(bargaining model)指出,在谈判机制下,员工可以改变与企业谈判的威胁点,从而提高自身在企业超额利润分配中所占的份额[12]。这种利润共享更多地表现为,企业由于付出了搜寻成本,自愿将获得的利润与员工共享,在企业盈利状况改善、利润增加时乐于与员工共同分享盈利,以更好地促进员工在工作中发挥更大的价值,而并非需要员工进行谈判交涉。

利润共享机制将员工工资与企业利润很好地结合在一起,为我们从企业层面研究员工工资的一系列问题提供了新的分析视角,异质性企业无论是在成本还是生产率水平上都存在很大的差异,这些差异最终都反映在利润水平上,而所得利润的增溢削减直接决定了员工工资的增减方向。这就使得众多学者在研究员工工资相关问题时,以利润共享为中间机制,将目光转向企业利润。借鉴这种方法,我们下一步将探寻进口的扩展边际与企业利润之间的关系。

(二)进口的扩展边际与企业利润

众多研究已经成功地揭示了进口促进生产率的理论机制,进口的生产率效应可以通过向进口国学习、进口种类的增加以及进口高质量产品等途径实现。Coe和Helpman最早证实了国际贸易的技术溢出机制中存在进口数量效应和进口种类效应[14],而企业异质性贸易模型则着重强调了新产品种类的增加是促进行业全要素生产率提高的重要渠道[15]。Halpern等运用匈牙利制造业企业面板数据证实了进口的种类效应,他们发现进口中间投入品使企业全要素生产率增加了14%,其中中间产品种类增加的贡献率高达2/3[16]。钱学锋等从进口种类的角度考察了进口贸易对全要素生产率的促进作用,他们发现大部分上游行业进口种类的增加显著地促进了全要素生产率的提高(水平效应)[8]。这些研究已经证实了进口种类增加有利于促进生产率提高,生产率的提高反映到企业盈利水平上,必然伴随着企业利润的同向增长。

另外,进口种类还通过降低进口产品价格减少企业的生产成本,从而提高企业的利润水平。进口使得企业有机会获得国内无法取得的新的中间投入品以及生产设备[17],这些中间投入品和资本品具有更高的生产率,国内企业可能支付相同或者更多的成本,却只能购得生产率远低于国外的投入品和设备。另外,企业还可以通过进口选择低价的投入品和资本品来减少成本,对于相同的产品,进口大大增加了企业的选择范围,因此它们能够从更为广阔的市场中寻找成本更低的产品,也就更易于获得国外产品与国内产品差价带来的益处。

Goldberg等特别强调了新的中间投入品种类(扩展边际)在解释进口利得时扮演的核心角色,他们认为新的投入品降低了企业的创新成本并增强了企业生产新产品的能力[18]。另一方面,Gaulier和Mejean将国际贸易的价格调整机制分解为集约的价格效应和扩展的价格效应,他们的经验研究显示,进口产品种类的增加对进口价格指数有负向影响[10]。钱学锋等测算了基于种类变化下的进口价格指数,他们的研究结果表明,基于种类变化的估计方法使得进口价格指数下降了大约0.73%,这证明进口产品种类的增加(扩展边际)有利于降低进口价格指数[19]。

因而,进口种类的增加可以促进全要素生产率的提升以及降低进口价格指数,从而起到提高企业利润的作用。那么,在利润共享机制下,员工工资也会相应上升。

三、数据、模型和变量

(一)数据来源及处理

本文的数据来源于中国工业企业数据库和中国海关进出口数据库。中国工业企业数据库录入了企业层面的原始数据,共覆盖企业上百个变量,既包括对企业身份的描述变量,还包含大量反映企业经营状况的财务会计变量。海关进出口数据库记录了企业每一HS8位数编码产品的进口价值、进口数量及进口来源地等详细信息。借鉴Upward的做法[20],我们通过企业名称和年份将工业企业数据库与海关进口数据库进行对接。根据研究的需要,本文最终选取的样本为2000~2005年的28个制造业企业①。由于存在统计误差以及样本的错漏,数据库中除了存在一些缺失值外,还有一些录入错误,例如:工业企业数据库中存在应付工资总额为负以及为零的样本,海关数据库中也存在进口价格为零的样本。我们在选择样本时,除了去掉回归变量存在缺失值的记录外,还去除了工资非正、进口价格为零、固定资产净值年平均余额非正以及企业年龄(数据年份减去开业年份)为负的样本,最终得到48 019家企业的122 416个观测值,时期为6年的非平衡面板数据。

(二)计量模型

通过比较进口与非进口企业各年的年平均工资,我们观察到进口企业确实存在工资溢出,为了进一步证实这一效应,首先做如下简单回归:

其中,wjt为企业j在t时期的员工工资,import为进口虚拟变量。Zjt表示控制变量,εjt为误差项。

新近发展的企业异质性模型将进口分为两种边际:进口的扩展边际以及进口的集约边际。本文的目的之一就是将进口的工资溢出效应分解到两种边际上,观察这种溢出效应主要来自何种边际,我们分别用进口种类和进口数量来衡量扩展边际和集约边际。考虑如下的计量模型:

其中,njt、qjt分别表示企业j在t时期的进口种类以及进口数量;Zjt表示其他控制变量,εjt表示误差项。

本文的第二个目的是判断扩展边际的两种作用机制:提高企业全要素生产率、降低企业进口价格,为此,我们在回归模型中分别加入种类与全要素生产率以及进口价格的交互项:

TFPjt、pjt分别表示企业j在t时期的全要素生产率和进口价格,其他变量定义不变。β1、β2分别反映企业进口种类变化对生产率以及进口价格的工资效应的影响,若β1、β2大于0,则表明进口产品种类的增加对生产率和进口价格的工资效应起到正向的积极作用,从而说明利润共享机制确实存在。

(三)变量的定义及说明

1.被解释变量与核心解释变量

本文以人均工资w作为员工工资水平的代理变量。首先,我们以2000年为基期的消费者价格指数对数据库中非不变价的应付工资总额进行平减,从而得到剔除了价格因素的工资总额,用其除以全部职工人数得到平均工资。对于进口种类,我们借鉴企业异质性贸易模型文献中常用的处理方法,以一个企业—产品—国家对作为一个种类(n)。由于每个企业进口的产品种类繁多,不同产品的数量单位不尽相同且无法比较,因此通过对进口价格和进口价值进行加总,除以种类得到平均价格(p)和平均进口价值,平均数量(q)则以平均进口价值除以平均价格衡量。由于海关数据库中的进口价值和价格单位均为美元,在剔除价格因素影响时,我们先用以2000年为基期的美国GDP平减指数进行平减,然后根据人民币相应年份的年平均汇率将海关数据库中的相关变量单位转换成与工业企业数据库一致的千元。

对于全要素生产率(TFP),本文采用索洛剩余来测度,首先,借鉴亓朋等的平减方法[21],将工业增加值采用以2000年为基期的工业品出厂价格指数进行平减。根据索洛剩余,我们将TFP定义为:TFP=lnVAjt-β1lnKjt-β2lnLjt。其中,VAjt表示企业j在t时期的工业增加值;Kjt、Ljt分别代表企业的资本和劳动要素投入量,分别用固定资产净值年平均余额以及全部从业人员年平均人数来衡量。据此,我们将lnVAjt对lnKjt、lnLjt进行回归,得到系数β1和β2,进而计算出TFP。

2.控制变量

本文借鉴包群的做法[10],选择企业规模、企业年龄以及资本劳动比作为控制变量,同时加入了行业和区域等控制变量。(1)企业规模(size)。企业规模与盈利水平相关,我们在回归中加入企业规模size及其二次项size2,以此来表示企业规模对工资的影响,用全部从业人员年平均人数的对数值测算。(2)企业年龄(age)。为了考虑企业经营时间的影响,在回归中控制企业年龄。通常情况下,企业存在时间越长,盈利水平越高,因此我们预期该项的回归系数为正。(3)资本劳动比(kll)。此变量用于衡量企业的资本密集程度,资本存量采用以2000年为基期的固定资产投资价格指数平减后的固定资产净值年平均余额,劳动投入量的计算指标选择全部从业人员年平均人数。一般而言,资本劳动比越高,劳动力报酬占企业利润的份额越小,工资水平越低,因此预期该变量的回归系数为负。(4)地区控制变量(east),用东部地区的哑变量来衡量。我们以此来体现不同地区的工资水平存在显著差异这一事实。(5)行业控制变量(MHT)。由于不同技术水平的产品存在不同的生产率效应,由此产生的工资效应存在差异,Martins和Opromolla根据产品技术水平的不同,将数据划分为不同的样本[3]。但考虑到一个企业进口的产品种类繁杂,不同产品可能属于不同的技术水平,因此,我们用企业所在行业的技术水平作为代理变量。根据国民经济行业分类(GB-T 4754-2002)的四位数行业代码,将其归并到国民经济行业分类的两位数行业代码中。本文选取28个行业,并借鉴盛斌和牛蕊的做法[22],直接根据两位数行业代码对28个行业进行高低技术的分类②。MHT=1表示所在行业为中高技术行业。

四、计量结果

(一)基本回归

方程(1)的回归结果显示进口与工资存在明显的正向关系,进口虚拟变量的回归系数为0.460,t值为218.17,p值为0.000,这证实了进口确实存在工资溢出效应。

1.工资的溢出来自何种边际

考虑到工资可能反过来对进口的两种边际产生影响,例如工资高的企业可能具有更好的盈利能力,从而会更多地参与进口。伍德里奇告诉我们,当被解释变量反过来对解释变量也存在影响时(双向因果),会出现内生性问题,工具变量对于由双向因果导致的误差项与解释变量相关的情况可以得到一致估计量,此时,OLS就显得没有那么理想了[23](P483-493),因此我们同时采取工具变量回归来解决内生性问题。工具变量必须满足下列条件:与所替代的随机解释变量高度相关、与随机误差项不相关。至于工具变量的选择,通常的做法是选择地理或历史变量,由于工具变量不易选择,在实践中,通常用滞后一期的变量作为自身的工具变量。一个企业的进口价值与所在行业的进口价值相关,而行业层面的因素与误差项相关性较小,因此用企业所在行业的进口价值及其滞后项作为工具变量;另外,地区年度货运总量衡量了一个地区的货运能力,出于运输成本以及运输时间的考虑,企业进口自然会受此影响,同时这种地区因素通常与误差项无关。我们从中国城市统计年鉴中提取需要的信息,再通过地区行政代码将工业企业数据库与对应年份的年度货运总量数据对接。在工具变量回归中,选择的工具变量个数大于内生变量个数,因此我们同时给出萨甘检验(sargan test)值,以此来反映过度识别的检验结果③。

分别采用普通OLS回归和工具变量回归对方程(2)进行估计,以验证扩展边际和集约边际的不同贡献,回归结果见表1。对于两类回归,第一列中,我们没有控制地区和行业,而第二列中对它们进行了控制,在第二列的基础上加入时间控制,回归结果显示在第三列。

我们着重观察进口种类以及进口数量对工资的影响。从回归结果来看,OLS回归低估了进口的两种边际对工资的影响作用,但无论是OLS回归还是工具变量回归,扩展边际(进口种类)对员工工资都有显著的正向影响,而集约边际却对工资存在负面影响,且回归系数都在1%的水平上显著。由于回归的第三列同时控制了地区、行业以及时间的影响,我们仅以工具变量回归的第三列结果进行解释。在样本均值意义上,企业进口产品种类增加1%将带来员工工资0.218%的提升,而进口数量增长1%则会引起工资下降0.207%,重要的是,来自扩展边际的促进作用大于集约边际的不利影响,由此可见:进口的工资溢出效应主要来自种类的增加。

表1 工资溢出效应的进口边际分解

资本劳动比、企业年龄、区域控制变量的回归结果都和我们预测的一致,企业规模的确表现出规模报酬的特征,它与员工工资呈“U”型关系,这与包群等的结论一致[10]。然而,行业技术水平在工具变量回归下呈现出负向影响,这与Martins对葡萄牙的研究结果不一致,他们发现,一个企业如果增加中高技术产品的进口,那么该企业员工的工资也会提高[3]。这种差异的原因可能是本文对行业技术水平的划分与企业进口产品的科技属性并不一致,即企业尽管所在的行业为中高科技行业,却有可能进口大量的中低技术产品。

2.扩展的边际如何促进了工资增长

既然进口种类的增加能够提高员工的工资水平,那么这种促进作用的渠道又是什么呢?是否可以由前文假设的生产率以及进口产品价格机制来解释?同样考虑到生产率以及进口价格的内生性,我们分别通过普通OLS和内生变量滞后一期的OLS方法对方程(3)进行估计,回归结果见表2。

我们关注的是种类与进口价格以及全要素生产率的交互项的回归系数,无论是普通OLS还是滞后一期回归,两者的系数都为正,企业进口种类的增加对生产率以及进口价格的工资效应起到正向的积极作用。由此证明进口的扩展边际确实可以通过提高企业全要素生产率以及降低进口产品价格来实现工资溢出效应,这说明在中国进口企业中存在利润共享机制。

表2 扩展边际的作用机制

(二)稳健性检验

考虑到中间产品与最终产品存在差异,这里仅选取中间产品样本来考察计量结果的稳健性。在全部122 416个观测值中,没有进口中间产品的企业有10 899个,仅占8.90%,由于一个企业进口的产品名目繁多,可能同时包括中间产品和最终产品,因此,我们仅选择全部进口中间产品的企业,尽管如此,观测值仍然有31 200个,占总样本的25.49%。首先将海关数据库中的产品HS8代码对应到HS6代码上,再根据HS6代码定义中间产品。海关数据库2000~2001年的HS6代码对应的是HS96,而2002~2005年对应的是HS02,因此,首先将2002~2005年的HS02代码转换为HS96,进而得到所有的HS96六位数代码,再根据CEPII BACI96中的分类定义中间产品④。

表3的左边是对样本重新选择后,中间产品样本两种边际的作用分解,OLS和工具变量估计的结果显示进口种类和进口数量对员工工资的影响都是稳健的,OLS方法低估了扩展边际的正向影响以及集约边际的负面作用。在工具变量估计下,中间产品样本的回归系数β1=1.166,大于总样本的回归系数0.289,并且β1+β2=0.914远远大于总样本的0.091,可以判断中间产品进口带来的工资溢价比其他产品大,这与Martins和Opromolla的结论一致[3],Amiti和Davis也发现一个企业进口的中间产品比重越高,其利润和工资就越高[4]。重要的是,中间产品扩展边际的贡献更为显著和重要。

表3右边显示在OLS以及将内生变量滞后一期的OLS回归下,中间产品样本的稳健性检验。交互项系数在所有情况下都显著为正,这再次证明,进口的工资溢出效应确实得益于扩展边际,进口种类增加通过提高生产率和降低进口产品价格的作用机制依然存在。

表3 稳健性检验:中间产品

另外,受劳动合同限制,员工工资一般在短期内不易提高,员工的收入除了工资之外,还包括奖金、津贴等福利,基于这一点,我们用员工收入代替员工工资作为工资水平的测度⑤,实证结果依然是稳健的。

(三)企业的异质性

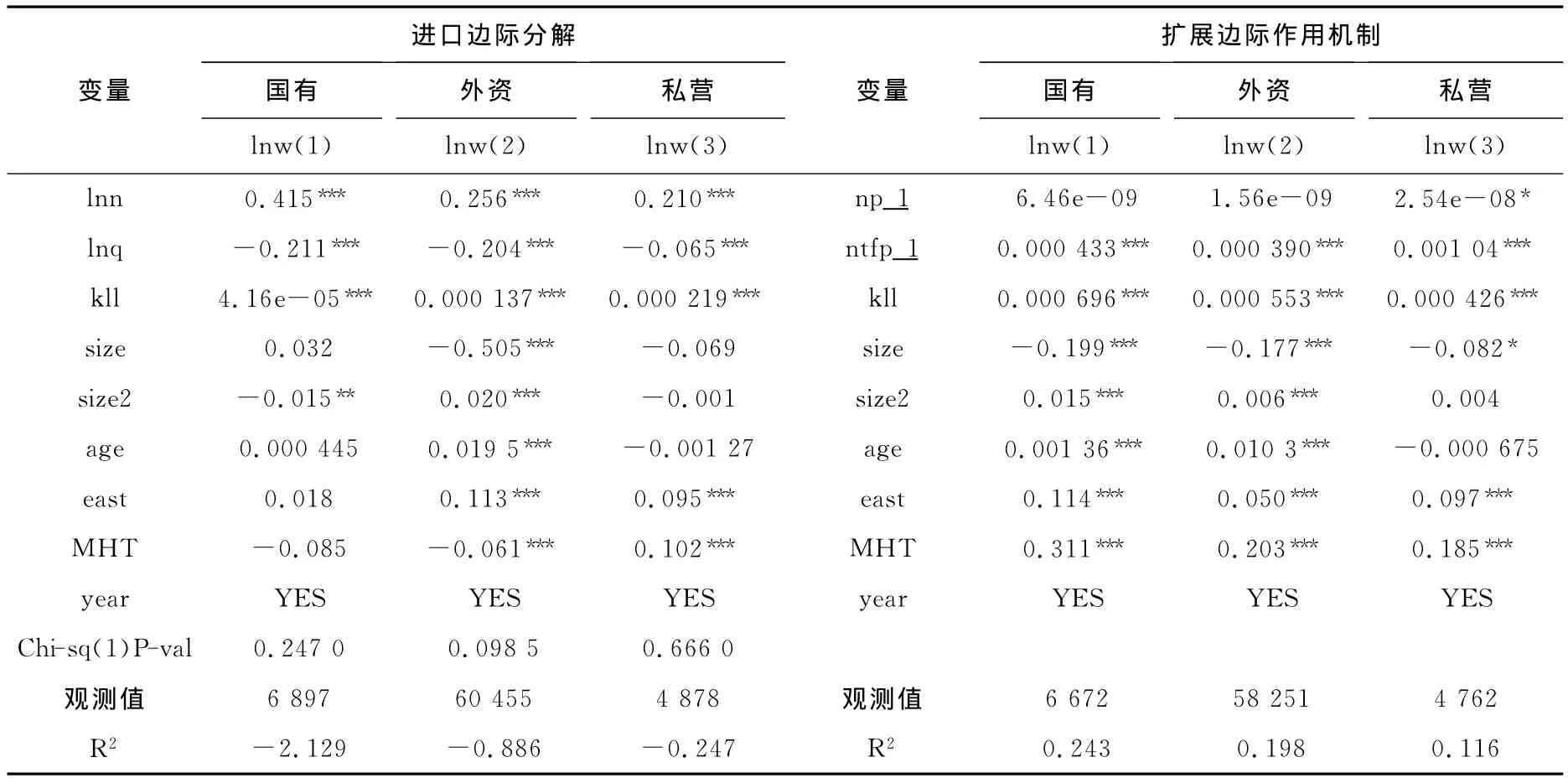

不同性质的企业在经营上存在明显的差异并享受不同的政策,例如国有企业与非国有企业在经营目标上存在差异,国有企业的要素投入通常偏离最优水平[24],因此我们按企业性质将其分为国有、外资以及私营企业,并比较企业异质性对进口两种边际以及作用机制的不同影响。表4是在考虑内生性的情况下,加入区域、行业以及时间控制的回归结果。

尽管不同性质的企业存在异质性,然而进口的工资溢出效应普遍存在于这些企业,且这种效应主要来自于进口扩展边际的贡献,相比之下,国有企业种类增加对工资的促进作用更为明显,种类增加1%带来工资0.415%的增幅,大大地高于外资企业和私营企业⑥。在扩展边际的作用途径上,生产率机制适用于不同类型企业,然而,np_1的回归系数仅在私营企业样本中显著,国有和外资企业符号虽然为正,但并不显著。这可能是因为国有企业的所有权属性决定了其对进口价格相对于私营企业缺乏敏感性,而外资企业的进口很多来源于跨国公司的内部生产网络,价格弹性也不大。

表4 异质性企业进口边际分解及作用机制

五、结论和政策含义

本文基于利润共享机制,利用2000~2005年的中国工业企业数据库和中国海关进出口数据库,实证检验了进口的工资溢出效应及其作用渠道。结果显示,进口的工资溢价在中国同样存在,这为国内有关进口福利效应的研究提供了新的视角。同时,本文发现该效应主要来自于进口的扩展边际,进口的集约边际对工资水平存在负向影响。另外,进口种类通过提高企业全要素生产率以及降低进口产品价格促进了员工工资的增长,这证实了利润共享机制的存在。值得说明的是,中间产品的进口溢价更为显著。

本文的结论为逐步改变出口导向的贸易发展模式提供了新的理论支持,丰富了进口福利的政策内涵。在当前劳动收入占比不断下降的趋势下,政府若想从对外贸易中寻求改善员工收入的途径,就应当鼓励进口而不仅仅是追求出口增长。进一步的,尽管进口的集约边际在调节贸易失衡中发挥了巨大作用,但对工资水平存在负面影响。进口的扩展边际对提高劳动报酬、缓解劳动收入占比下降的趋势有着更为重要的意义。

注释:

① 在国际贸易中,制造业占主导,因此排除其他部门的企业。根据国民经济行业分类的两位数行业代码,制造业共有30个,其行业代码为13~43,所选的28个行业剔除了30个制造业中的两个行业:42工艺品及其他制造业、43废弃资源和废旧材料回收加工业,在总样本中这两个行业的进口价值仅占3%。

②28个行业的中高中低技术划分:中高技术行业共11个,分别为26、27、28、29、30、35、36、37、39、40、41;其余的行业共17个,划分为中低技术行业。

③ 一般情况下,萨甘检验的Chi-sq(1)P-val大于0.1则可以说明工具变量选择是较合理的。

④BACI96录入了不同的HS96六位数代码对应的产品类别(stage),中间产品包括PD及T(PD="Parts and accessories"and T="Processed goods")。

⑤ 限于文章篇幅,省略了结果,读者若有兴趣,可向作者索取。

⑥ 我们还尝试在回归方程(1)中加入国有企业虚拟变量,该系数显著为正,验证了国有企业在保持其他条件相同的情况下确实高于外资和私营企业的工资水平。

[1]高凌云,王洛林.进口贸易与工业行业全要素生产率[J].经济学(季刊),2010,(2):391—414.

[2]钱学锋,王胜,陈六傅.论种类偏向型进口刺激政策[J].中南财经政法大学学报,2012,(1):22—30.

[3]Martins,P.S.,L.D.Opromolla.Exports,Imports and Wages:Evidence from Matched Firm-Worker-Product Panels[Z].2009IZA Discussion Paper,No.4646.

[4]Amiti,M.,R.D.Davis.Trade,Firms,and Wages:Theory and Evidence[J].Review of Economic Studies,2012,79(1):1—36.

[5]Arkolakis,C.,Ramondo,N.Innovation and Production in the Global Economy[EB/OL].(2011—11—18)[2011—12—10].http://ihome.ust.hk/~yfong/ARRYmay17.pdf.

[6]Martins,P.S.,L.D.Opromolla.Why Ex(Im)porters Pay More:Evidence from Matched Firm-Worker Panels[Z].2011IZA Discussion Paper,No.6013.

[7]Hummels,D.,P.Klenow.The Variety and Quality of a Nation's Exports[J].American Economic Review,2005,95(3):704—723.

[8]钱学锋,王胜,黄云湖,王菊蓉.进口种类与中国制造业全要素生产率[J].世界经济,2011,(5):3—25.

[9]Gaulier,G.,I.Mejean.Import Prices,Variety and the Extensive Margin of Trade[Z].GEPII Working Paper No.2006—17.

[10]包群,邵敏,侯维忠.出口改善了员工收入吗?[J].经济研究,2011,(9):41—54.

[11]Akerlof,G.A.Labor Contracts as Partial Gift Exchange[J].Quarterly Journal of Economics,1982,97 (4):543—569.

[12]Kramarz,F.Offshoring,Wages,and Employment:Evidence from Data Matching Imports,Firms,and Workers[Z].2008CREST—INSEE Mimeo.

[13]Fosse,H.B.,M.Maitra.Import,Offshoring and Wages:Rent Sharing or Composition?[EB/OL].(2010-09)[2011-12-24].http://fosse.dk/papers/Fosse_Maitra.pdf.

[14]Coe,D.T.,E.Helpman.International R&D Spillovers[J].European Economic Review,1995,39(5):859—887.

[15]Melitz,M.J.The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695—1725.

[16]Halpern,L.,M.Koren,A.Szeidl.Imported Inputs and Productivity[EB/OL].(2011—09)[2012—03—01].http://128.32.105.3/~szeidl/papers/imports_productivity.pdf.

[17]Amiti,M.,J.Konings.Trade Liberalization,Intermediate Inputs,and Productivity:Evidence from Indonesia[J].American Economic Review,2007,97(5):1611—1638.

[18]Goldberg,P.K.,A.Khandelwal,N.Pavcnik,P.Topalova.Trade Liberalization and New Imported Inputs[J].American Economic Review Papers and Proceedings,2009,99(22):494—500.

[19]钱学锋,陆丽娟,黄云湖,陈勇兵.中国的贸易条件真的持续恶化了吗?基于种类变化的再估计[J].管理世界,2010,(7):18—29.

[20]Upward,R.,Z.Wang,J.Zheng.Weighing China's Export Basket:An Account of the Chinese Export Boom,2000—2007[Z].2010Leverhulme Centre for Research on Globalization and Economic Policy(GEP)Research Paper,2010/14.

[21]亓朋,许和连,艾洪山.外商直接投资企业对内资企业的溢出效应:对中国制造业企业的实证研究[J].管理世界,2008,(4):58—68.

[22]盛斌,牛蕊.国际贸易自由化与劳动力就业对中国工业部门的经验研究[J].当代财经,2009,(12):88—94.

[23]伍德里奇,J.M.计量经济学导论:现代观点[M].北京:中国人民大学出版社,2010.

[24]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008,(8):16—28.