高校固定资产管理现状分析及改进建议

2013-09-19武汉体育学院

●武汉体育学院 方 月

一、高校固定资产的涵义

高校固定资产指的是使用年限超过一年,并且单位价值超出规定标准,在投入使用的过程当中,仍然能够保持原有物质状态的资产。通常情况下,高校的固定资产需要满足:一般设备单位价值不低于500元,专用设备单位价值不低于800元。使用过程中,必须基本维持原状态。通常情况下,高校的固定资产分类主要有:房屋建筑类、仪器设备类、普通设备、图书以及文物类等。

相对于企业来讲,高校固定资产更加倾向于非营利目的,对固定资产的经济效益以及成本核算考虑较少,而在市场经济环境中,这很容易导致高校的固定资产使用率低,资源浪费严重。

二、我国高校固定资产使用现状

(一)资产管理意识不强,缺乏合理的机构设置。目前,在很多高校,固定资产管理机构存在很多不合理的地方,尤其是一些新建本科院校,其负责固定资产管理的机构主要是高校综合管理处或后勤处的资产管理科,主要负责高校固定资产的清查、登记以及统计工作,并定期呈交固定资产报告。而像财务处、教学中心以及图书馆则是以辅助管理为主。从形式上看,资产管理科对整个高校的固定资产进行统一管理,但是,在实际的管理工作中,无论是效率还是质量都并不理想。由于人员不足等原因,高校的固定资产管理工作多是局限于“形式化”,并且很多工作明显滞后于相关的制度规定。例如某些高校常常无法在年底结算期间将资产清查表整理、备案,甚至到第二年上半年都无法完成。也有高校由于资产管理意识淡薄,导致使用部门或单位无专人管理登记固定资产。

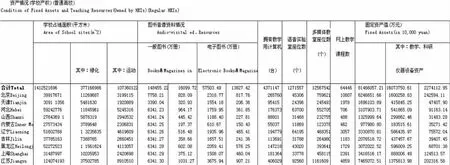

图1 2010年各省市普通高校固定资产统计表

图2 2007年各省市普通高校固定资产统计表

图3 全国普通高校本、专科招生数

(二)固定资产结构缺乏合理性。从图1、图2以及图3可以看出,近年来我国各省市的高校固定资产呈现出明显的上升趋势。并且,随着高校固定资产的不断增加,多数高校的生均固定资产值呈现上升趋势,但是,在不断扩招的情况下,上升的幅度偏小。2010年与2007年相比,高校固定资产总值上升幅度比例为38.42%,而语音实验室座位数上升比例却仅为7.43%;拥有计算机数的上升比例为29.68%。

另外随着大学扩招,学生的宿舍用房面积增加不够,无法为学生提供充足的宿舍资源,导致很多学生在校外租房,学校也只能默许这种情况,来解决校内宿舍紧张问题。

(三)高校固定资产使用效率低,资源浪费严重。目前,我国高校的固定资产多数是采取部门管理,并且是无偿使用的。由于校内各部门以及各系,是相对独立的利益单位。资产一经划归到各个院系,就无法做到全校资源共享。所以,各个院校常常出现“小而全”的资源使用局面。甚至在某些方面,未能从自身的实际需求出发,增设一些不必要的仪器设备,满足院系的“攀比心理”。例如,各院系为了满足个别月份的使用需求,增设传真机等办公用品,而月平均使用率不足5%。还有一些高校,为了引进人才,对教师住房补贴投入了大量的人才引进资金,但是另一方面,却有大量的回购房以及办公室长期处于闲置状态,如果能将部分回购房投入到人才引进上,可以节省大量的引进资金投入,实现资源的合理利用,不仅如此,高校大型实验设备的低效率使用,亦是造成资源浪费的重要原因,高校在设备的保值、增值方面考虑不足。

(四)高校固定资产账面与实际情况不符。近年来,随着高校内部控制制度的不断完善,高校的固定资产财务管理工作也逐渐呈现出制度化和科学化,对高校固定资产的清查力度也是显著增强。然而,在对资产进行清查过程中,却是发现很多部门都存在一定的盘盈资产以及闲置资产,其中,很多院校自行购置的仪器设备或者办公用品并没有入账,资产账户之外存在大量的游离资产,而且,盘盈资产中尚有很多无法说明来源以及原因的资产存在。这一问题在一些理工类院系较为明显。例如某院校在2011年,清查院校的账面固定资产总额为6700万,而实际清查之后,发现固定资产为6810万,其中盘盈资产超过了100万。当然由于管理的不善,在对资产进行清查过程中,也发现有些部门存在一定的盘亏资产现象。

(五)固定资产入库、移交以及处置流程手续不规范。通常情况下,高校的固定资产在验收入库、移交以及处置等流程中,都会有严格的执行制度。并将其登记在册,递交财务部门入账。按照固定资产的管理情况,可分为保管单位或部门和保管人。使用人在使用之前,须由资产管理方签字,并由财务处进行登记、入账。并且,本着“谁使用,谁负责”的原则。当高校有固定资产增加时,须经综合管理处办理入库手续之后,各单位或部门才能领取、使用。看似分工明确,权责分明,但是具有实效的资产管理机制尚有待于进一步完善。在运行过程中,并没有具体的承担责任人,以至于常常出现“推诿”等问题。并且,由于缺乏严格的监督管理制度,很多过程过于形式化。另外,在资产的转移与交接过程中,常常存在手续不健全等问题。在一些高校中,人员调动频繁,无法在有效的时间内办理资产交接手续,致使部分盘亏资产核对不准确,扯皮现象较多。不仅如此,在固定资产处置过程中,很多经办人员不按规定执行。大量的闲置资产得不到及时调配,旧设备的报废手续无人及时办理,致使大量待查资产存在。例如:某高校2012年,累计报废资产300万元,登记的待报废资产190万。

三、高校固定资产管理改进措施

(一)加强固定资产管理制度,增强资产管理意识。高校可以将综合管理处的资产管理科并入到高校的财务部门,如此一来,财务部门的资产管理科可以对全校的国有资产进行账务统一管理,并负责学校的固定资产租赁、转让以及出租等工作的审核以及报批工作;编制国有资产的统计报表,负责国有资产的耗损以及报废审批工作等。其他资产辅助管理部门,例如图书馆或者各院系的资产管理部门,负责协助财务部的资产管理科进行资产的登记以及处理等工作。同时,资产管理科借助网络信息系统,实现对资源的实时处理。

(二)完善固定资产管理规章制度。首先,构建高校固定资产的管理责任制,严格做到“权责明确,责任到人”。使得各部门的教职工充分认识到固定资产管理的重要性。其次,将固定资产管理的考核评估工作作为各基层部门的日常管理评估工作的重要组成部分,进而促进固定资产的有效使用。最后,建立良好的内部审计制度,定期或不定期地对高校固定资产管理的执行情况进行监督、管理,促使执行部分认真完成管理工作。对于一些大型的仪器设备,在购置之前需要认真研讨其可行性,并将责任明确到具体的“自然人”身上,严格落实“奖罚”制度,进而有效地提升高校固定资产的投资效益以及资产使用效率。

(三)增强预算管理力度,杜绝固定资产重复投资。财政部第36号令明确规定,要注重将高校的资产管理同预算管理有效结合,并将实物同费用之间进行定额管理,促进高校的资源整合,实现资源共享。高校在每年进行编制预算过程中,财务部门、审计部门以及资产管理科应对高校固定资产存量进行认真审核,并根据实际的审核情况,按照相应的配备标准进行下一年资产增量的编制预算,其中包括明确的品目、经费以及数量等,并将其作为各院系购置固定资产的重要依据。在制定的过程中,要坚决做到:可有可无的固定资产,不放在预算之内。使用效率低的固定资产,进行全校统一配置,采取调配使用原则。

(四)注重固定资产的日常管理,在购置阶段做好各环节的规范化管理。在对申请的固定资产进行审批时,要核查其是否在预算之内,如果属于预算范畴,则按轻重缓急进行依次办理审批手续。并执行后续的采购环节。如果是未在预算之内,则需要在确定是特别需要时,请示有关领导,经批准后,方可按照正常的流程进行购置。高校固定资产购置之后,需要经过严格的验收工序。尤其是一些大型仪器设备,务必由资产管理科同使用部门以及审计监督部门联合验收,同时,还要请专家小组进行专业技术评估,确保设备的可用性。

固定资产使用过程中,务必要注重对贵重仪器设备的保养维护工作。并将维护责任落实到具体的维护人员身上。一旦因维护不当造成经济损失,则要根据实际情况进行严肃处理。另外,还需要做好固定资产的盘查工作,确保资产无盘亏、无漏报。一经发现存在大量的资产闲置或盘亏问题,则要对相应的负责人进行严格惩处,保护国有财产,提升资产的使用效率。

处置过程中,要严格按照有关规定,进行盘盈、盘亏以及报废管理。设立专门的固定资产报废审查小组,制定科学、实用的报废审批制度,明确规定报废范围。例如一些本可以升级的固定资产,则应及时升级以延长使用周期。而一些虽未到使用年限,但维修成本已经远高于重置成本的固定资产,要及时进行报废处理。在执行过程中,还要做好严格的监管工作,例如在重大精密设备报废处理过程中,聘请有关专家进行慎重评估,以防个别单位或个人借助固定资产处理,将国有财产“不合规报废”,从而为自身牟利。

(五)构建高校固定资产网络管理信息系统,执行动态监管。高校在固定资产的信息化管理方面,应该加强本单位的信息管理技术水平,结合实际管理情况,借鉴其他高校的先进管理经验,开发实用的固定资产管理信息系统,并在全校推行使用,以此提升高校的固定资产管理水平。例如借助高新的网络管理技术,构建固定资产的信息管理平台,对校内的固定资产进行彻底清查,并将统计数据作为信息管理系统的初始数据。在各执行部门,设置固定资产实施监控系统,及时、全面地掌握高校固定资产的动态管理信息,做好资产配置、使用等环节的动态管理。

四、结论

高校固定资产的不断增加,为其管理工作带来了一定的管理难度。同时,在缺乏完善的管理制度以及良好的执行力情况下,高校的固定资产常常会出现资产闲置、盘亏以及挪用等问题,致使国有资产使用效率过低,增值、保值功能不强,而且还会为很多“有心人”窃取国家财产带来便利条件。本文从高校固定资产的管理现状进行分析,提出相应的应对措施,希望能够对有关管理人员提供一些有价值的参考建议。

1.常文杰.2012.HN大学固定资产内部控制的问题与对策[D].湖南大学。

2.陈红丽.2010.我国高校资产管理绩效评价研究[D].山东科技大学。

3.韩爱婷.2009.企业固定资产内部控制风险研究[D].北京交通大学。

4.韩建新.2009.基于层次分析法的高校固定资产绩效评估体系研究[D].华北电力大学(北京)。

5.刘建侠.2010.基于PLM的高校固定资产管理研究[D].天津大学。

6.吕殊佳.2011.高等学校固定资产管理系统的设计与实现[D].北京邮电大学。

7.覃甲恩.2008.重庆A高校资产管理问题及对策研究[D].重庆大学。

8.魏姗琳.2011.基于财务预算视角的广东省高校固定资产管理模式研究[D].广东工业大学。

9.赵娜.2011.我国国有高校资产管理问题及对策研究[D].吉林大学。

10.赵兴明.2012.高校国有固定资产使用效率问题研究[D].西南大学。

11.仲颖佳.2011.建立高校固定资产核算新体系的研究[D].西华大学。