始终坚持合作制原则构建农村金融新体系——我国台湾地区储蓄互助社发展经验及启示

2013-09-05北京商业管理干部学院合作经济研究中心李爱莲

北京商业管理干部学院合作经济研究中心 李爱莲

储蓄互助社是国际小额信贷领域中一支特殊的力量,是普及全球的非营利性的合作金融组织,其本质上为合作组织的一种。我国台湾于1964年8月成立第一个储蓄互助社,2000年1月通过储蓄互助社法修正案,该法于2002年2月6日通过了再修正。台湾的储蓄互助社在架构、运行机制、主要业务、发展等方面的做法值得我们借鉴。

储蓄互助社在台湾的发展

储蓄互助社运动起自德国,迄今已有160多的历史,在台湾储蓄互助社就有300多个,社员超过20万人。台湾储蓄互助社是一个 “非营利、非救济、服务性”的自助互助组织,其目的是帮助储蓄互助社所有社员有效地利用资金及有效地理财,它的存在不但可以消除地下金融活动、弥补银行功能的不足,而且可以改善基层民众的生活,缩小两极分化。

台湾储蓄互助社特点

1.储蓄互助社是非营利社团法人,是以 “诚信”为资本的合作社。

2002年2月6日台湾颁布修正的《储蓄互助社法》第2条规定,储蓄互助社是具有共同关系的自然人和非营利法人所组成的非营利社团法人,是受 “政府”保障的合法机构。所谓共同关系,是指工作于同一公司、工厂或职业团体、或参加同一社团或宗教团体或原住民团体、或居住于同一乡、镇者。基于资金融通的需要,为了改进生活及促进生产,愿意承担共同的责任,遵循 “自助、互助、民主”管理的原则。无共同关系而参加储蓄互助社者无效。储蓄互助社重视 “人格”与 “信用”的结合,是以“诚信”为资本的合作社。

2.储蓄互助社不是金融机构。

储蓄互助社为社员提供的服务虽然与金融有关,但其经营方式、态度与目的与一般金融组织有极大差别。储蓄互助社只对特定的社员收受股金,认股不得事先约定保本保息或固定收益,年终依经营情况计算股息或分摊损失,不像银行存款预先通知客户利率。从储蓄互助社退股要提出书面申请,不像在银行的存款可随时提取。由于储蓄互助社不是 “金融机构”,因此,依法不能参加中央存款保险公司的存款保险,但为降低因天灾或人为造成的钱财损失,可以参加台湾储蓄互助协会代办的综合损失互助基金,以分散营运风险。储蓄互助社的社员服务仅仅局限于具有共同关系者,因此其资金只在自己的体系内流通,互通有无,不同于一般银行从公众吸收存款再贷放出去,或从乡镇吸收资金再集中消化于大都市。

3.储蓄互助社的社员身份具有多重性。

储蓄互助社不仅是钱的组织,更重要的是 “人的结合”,社员的地位崇高,身份特殊,同时具有投资者 (股东)、使用者 (顾客)、经营者 (老板)的身份,社员通过社员大会有权过问储蓄互助社的经营和分配盈余。

4.储蓄互助社的资金来源于社员股金。

储蓄互助社的资金主要来自社员的股金,社员缴纳股金是社员的义务之一。社员按期 (每月或每周)及有计划性 (省下来而不是剩下来)的储蓄,而不是自然的累积,且每次认股不论金额多少,为方便年终决算分配股息,每股以新台币100元为计算基础。在正常营运下,储蓄互助社的大部分股金都贷放给需要的社员,遇有资金过剩的情况,除了可以参加协会的资金融通或购买国家公债外,也都依规定存放在有存款保险保障的金融机构,不作其它投资。

5.储蓄互助社资金低息借贷给社员。

在台湾,一般的工资收入者、劳动者与农渔民等弱势群体因无法提供担保物品难以从正规的金融机构获得贷款,但在储蓄互助社,则可以以信用互助贷款方式获得需要的资金。储蓄互助社的资金主要用于社员贷款,社员贷款需要提出借款申请书,注明借款的用途和偿还办法,并经由放款委员会 (由理事中互选3位组成)征信协谈后,依据储蓄互助社的章程及理事会订定的放款规定开会审核,只要符合正当用途并有完善的偿债计划,通常会以无担保放款为原则批准。储蓄互助社以低利率贷款提供给需要的社员,贷放方式多以个人信用为基础,不需提供任何担保品,但必要时,也要求贷款社员附连带保证人或提供担保。每期偿还金额和分期长短可由社员自己与放款委员会商量决定,依照其收入能力按月或按期偿还贷款。因为储蓄互助社的贷款采用本金平均摊还计算,一方面直接减轻其利息负担,另方面则鼓励社员遵守合约,发挥其互助及守约精神。

储蓄互助社经营原则

台湾储蓄互助社经营原则分共九条:1)入社公开、自愿。2)民主方式的营运。社员在社内的交易额 (认股或贷款)不论多寡,均享受平等的投票权 (一人一票)并参与储蓄互助社的决策。3)不得有种族、宗教与政治的歧视。4)服务社员。5)盈余分配:互助社扣除经营开支后所得盈余,除提取法定公积金及支付规定之股息外,应归还于全体社员及为社员使用,并应避免为个人或部分社员的利益而损害其它社员。盈余得按社员交易额分配 (包括股息或利息摊还)或应用于社员所要求的改进或他项服务。6)建立稳定的财务:包括适当的公积金与内部控制体制,以确保其得以继续为社员提供服务。7)继续不断的教育:储蓄互助社对社员、干部、职员及一般民众,就其经济、社会、民主与自助互助的原则积极推动教育。鼓励节俭和贷款的明智运用及教育社员的权利与义务,对储蓄互助社发挥服务社员所需要的社会与经济的双重功能,是非常重要的。8)合作组织间的合作:为集结合作组织的力量、贯彻合作原则,储蓄互助社应在其能力范围内,积极与其它储蓄互助社及合作组织,在地方性、 “全国性”及国际性等各层次的组织间谋求合作,并对社员及小区提供良好的服务。9)社会责任:储蓄互助社的理想是将服务提供给需要及能利用的人,每一个人不论是社员或是潜在社员均为关怀的对象。储蓄互助社的一切决策,必须充分顾虑到社员及社所在小区的整体利益。

组织机构与经营民主化

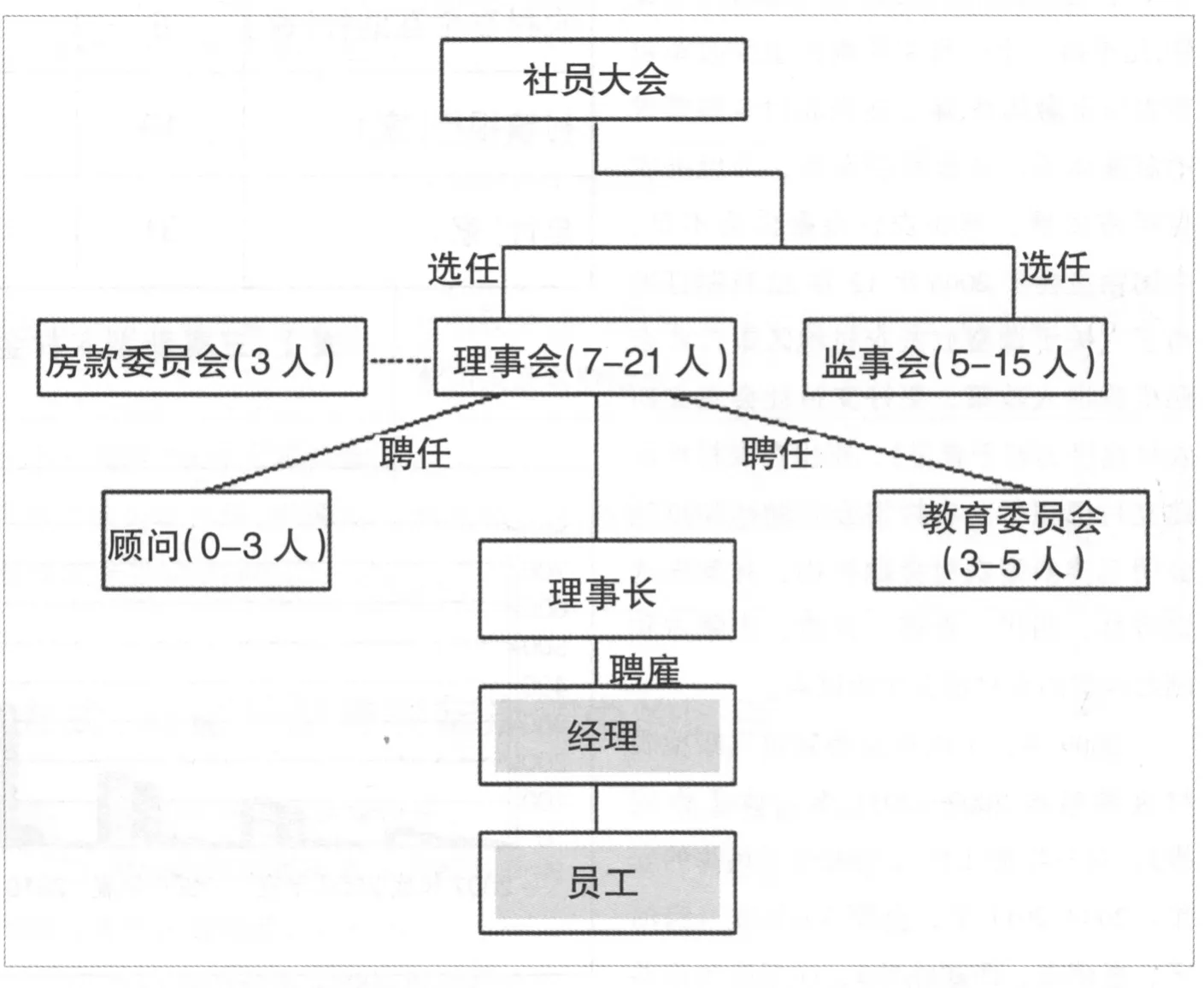

储蓄互助社是自下而上自发成立的民主自治管理组织,以社员大会为最高权力机关,其下设有理事会及监事会。(其组织结构图见图1)

理、监事通过社员大会由社员直接选举,由于储蓄互助社是服务于共同关系密切且具有共同利益的经济弱者,为了保持其互助自助的原则,为了节省营运费用、尽量缩少存放利率的差额,选任干部提供无偿服务,不得支领薪酬。

图1 :台湾储蓄互助社组织结构图